![]() タグ

保険

タグ

保険

投稿日:2025/05/12

不動産購入前に知っておきたい!住宅ローン団体信用生命保険の基本!

「不動産購入を考えているけど住宅ローンの団信って何?もしもの時どうなるの?」

「告知書って難しそう…団信に入れなかったら家族に迷惑がかかるのかな?」

不動産購入や住宅ローン、団体信用生命保険(団信)の基本を押さえずに契約してしまうと、万一の際に家族へ重い負担が残りかねません。本記事では、不動産のプロが初心者にもわかりやすく〈団信加入のメリット〉と〈団信不加入時のリスク〉を徹底解説し、告知書でつまずかないポイントやワイド団信など代替策までステップ・バイ・ステップで紹介します。読み終える頃には、あなたに最適な団信の選び方と金利優遇の活用法がクリアになり、安心してマイホームへの一歩を踏み出せるはずです。

団体信用生命保険(団信)とは?“もしもの時”家族を守る住宅ローン専用保険

団体信用生命保険(以下、団信)は、住宅ローン契約者が死亡または所定の高度障害状態になった際に保険金でローン残高を清算し、家族に返済義務を残さない仕組みです。不動産購入時に組む住宅ローンには、万が一のリスクをゼロに近づけるため団信がセットされるのが一般的。金融機関にとっては債務の確実な回収手段となり、利用者にとっては住まいと資産を守る最後の砦となります。

団信と一般生命保険の違いを図解

|

比較項目 |

団体信用生命保険 |

一般的な生命保険 |

|

受取人 |

金融機関 |

遺族(指定受取人) |

|

保険金の用途 |

住宅ローン完済 |

生活費・教育費など自由 |

|

保険料の支払方法 |

金利に上乗せ(毎月) |

月払・年払が一般的 |

|

契約タイミング |

ローン契約時が原則 |

いつでも契約可能 |

ポイント

団信は「現金を遺す」のではなく「ローン残高をゼロにする」ことで結果的に家族を守る保険です。そのため、返済中の住まいを失わずに済むという安心感が得られます。

団信の契約主体は誰?ローン契約者と金融機関の関係性

- 契約者

金融機関

- 被保険者

住宅ローン利用者(借入申込人)

- 保険料負担

金利に含まれる方式(例:+0.1〜0.3%)

団信の契約者は金融機関であり、住宅ローン利用者は被保険者として加入します。この構造により、金融機関は確実に債務を回収でき、利用者は万が一の際に家族へ返済義務を残さずに済みます。加入はローン契約時が原則で、借り換えや増額時には再審査が必要です。

審査と代替策

1.告知書を正確に提出し、健康状態や既往症を開示する。

2.審査に通らない場合は、次の代替策を検討しましょう。

- ワイド団信(引受緩和型・金利上乗せ+3%程度)

- 購入者(ローン申込み人)を配偶者変更する

- フラット35の団信不加入を利用(既存の生命保険等でカバー)

これらの選択肢を理解しておくことで、持病があってもマイホーム計画を前向きに進められます。

まとめ

団信は住宅ローンにおける“万一の時の安心”。仕組みと契約主体を理解し、告知書を適切に記入したうえで、必要に応じてワイド団信などの代替策を検討することが、家族と資産を守る第一歩です。

団信の仕組みとメリット——ローン残高ゼロになるまでの流れ

この章では、団信によって住宅ローン残高がゼロになる仕組みと、そのメリットについて解説します。団信に加入していると、契約者にもしもの事態が起きた場合でも残された家族にローン返済の負担が残りません。その安心感や手続きの流れを理解しましょう。

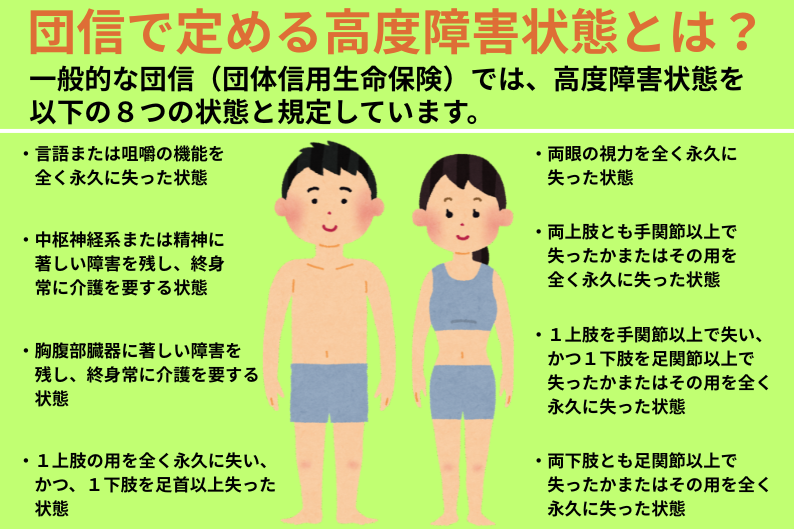

保険金が支払われる条件(死亡・高度障害ほか)

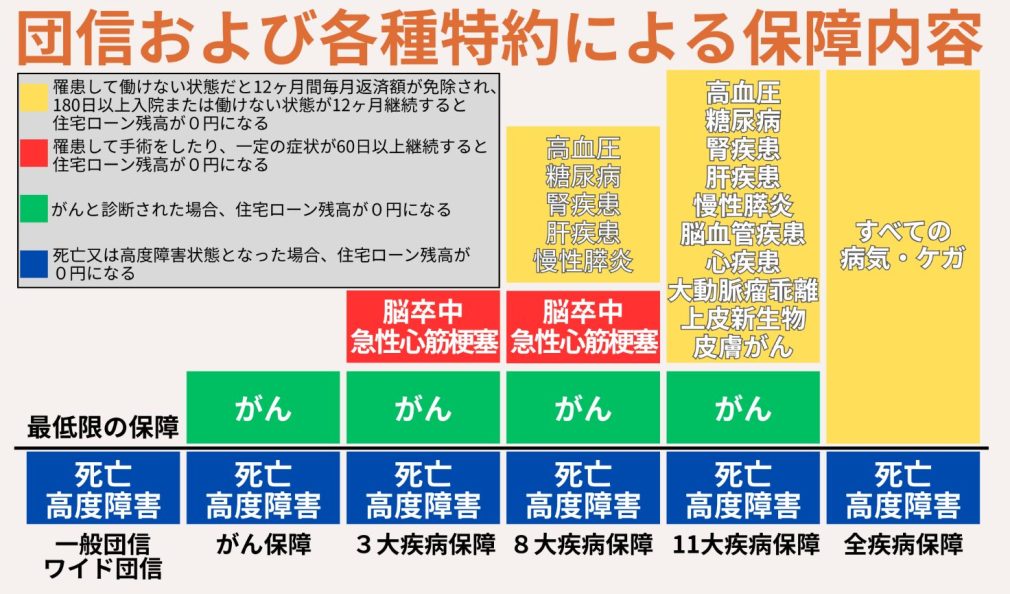

団信の基本保障では、ローン契約者が死亡または所定の高度障害状態になった場合に保険金支払い対象となります。高度障害とは、両目の失明や言語・咀嚼機能の喪失など、日常生活が著しく制限される重度の障害状態を指します。これらの事由が生じると、保険会社がローン残高相当の保険金を金融機関に支払い、住宅ローンが完済されます。最近の団信では、基本の死亡・高度障害に加えて所定の病気やケガによる就業不能状態などでも保険金支払いとなる特約付き商品もあります。例えば「3大疾病保障付団信」では、がん・心疾患・脳卒中で一定の状態になった場合にも残高ゼロになります。各商品の支払い条件は金融機関や保険種類ごとに異なるため、保障範囲と条件をしっかり確認しましょう。

団信加入が住宅ローン審査・金利に及ぼす影響

団信加入は多くの銀行で住宅ローン融資の必須条件となっています。そのため、団信の審査に通らなければローン審査も通過できない場合があります。団信の審査基準は保険会社による健康状態の審査で、別途健康告知が必要です。審査通過後、団信保険料は金利に含まれる形で支払うのが一般的であり、借入金利に影響します。例えばメガバンクでは基本の団信保険料は金利に含まれ追加負担なしですが、特約(がん保証付きなど)を付加すると年0.1~0.3%程度の金利上乗せとなる商品が多い点に注意しましょう。結果として、充実した保障を選ぶとローンの実質負担が増えるため、保障内容と金利負担のバランスを検討することが重要です。

団信の主な4タイプを徹底比較!一般・ワイド・疾病保障付・連生

団信にはニーズに応じて様々なタイプがあります。この章では代表的な4種類(一般団信・ワイド団信・疾病保障付団信・連生団信)の特徴を比較します。それぞれ保障範囲や加入条件、コストが異なるため、自分に合った団信を選ぶ参考にしてください。

コスト重視派向け「一般団信」

一般団信は最も基本的なタイプで、保障範囲は「死亡」と「高度障害」のみです。ローン契約者が亡くなったり重大な障害を負ったりした場合に、その時点の住宅ローン残高全額が保険金で支払われます。一般団信のメリットは余分な特約がない分保険料負担が軽いことです。多くの金融機関では一般団信の保険料は銀行負担で金利に含まれており、追加の支払いは不要です。そのため借入金利が抑えられ、コスト重視の方に最適です。ただし、保障範囲が限定されているため、たとえばがんなど病気で長期療養となった場合にはローンが残る点に注意しましょう。最低限の保障で保険料負担を抑え、家計コストを低く保ちたい人に適した団信です。

健康リスクがある人の選択肢「ワイド団信」

ワイド団信は、健康上の理由で一般団信に加入できない人向けに引受基準を緩和した団信です。持病や過去の病歴があっても加入の可能性が広がるよう、告知項目を減らすなど条件を緩めているのが特徴です。保障内容は一般団信と同じく死亡・高度障害ですが、その代わり保険料(金利)が割増になります。多くのケースで通常より年0.2~0.3%程度の金利上乗せが発生します。健康状態によってはワイド団信でも加入できない場合もありますが、一般団信で審査落ちした方の有力な代替策です。つまり、多少金利は高くなるものの住宅ローンを諦めずに済む選択肢と言えます。健康リスクを理由にローン取得を断念しないために、ワイド団信の活用も検討しましょう。

3大・8大疾病までカバーする「疾病保障付団信」

疾病保障付団信は、死亡・高度障害に加えて所定の重篤な病気にかかった場合にも保障されるタイプです。代表的なものに3大疾病保障付団信(がん・急性心筋梗塞・脳卒中)や、範囲を広げた8大疾病保障付団信があります。たとえば、3大疾病団信では、悪性新生物(がん)と診断されたり、心筋梗塞や脳卒中で一定期間働けない状態になったりするとローン残高が0円になります。8大疾病では高血圧症や糖尿病など生活習慣病まで範囲を拡大している商品もあります。また、がん保障特約付団信では、がんと診断された時点でローン全額返済となるものや、一時金が出るタイプもあります。これら疾病保障付は保障範囲が広い分、金利上乗せが発生するのが一般的です。目安として金利上乗せ0.1~0.3%程度が多く、保障内容によって変動します。持病の不安がある方や働き盛りで病気リスクに備えたい方にとって、疾病保障付団信は手厚い安心をもたらします。

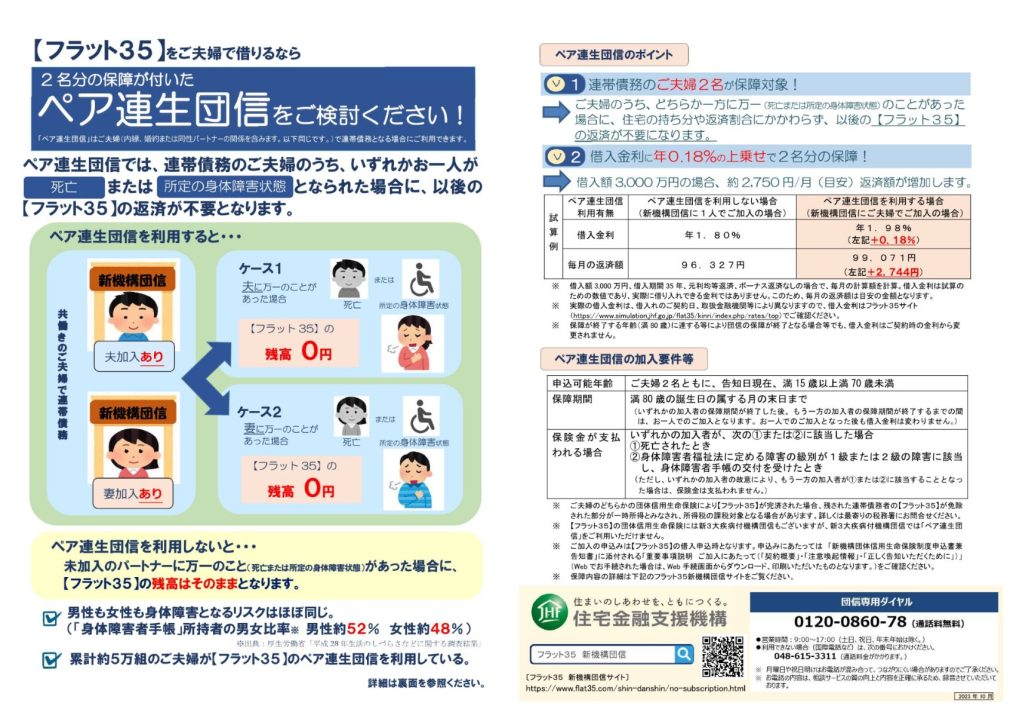

共働き夫婦が選ぶ「連生団信」

連生団信(夫婦連生団信)は夫婦2人をまとめて1つの団信で保障する特殊なタイプです。通常、住宅ローンは1人が契約者となりその人のみ団信加入しますが、連生団信では夫婦で連帯債務またはペアローンを組む際にどちらか一方に万一のことがあった場合に残高が全額保障されます。共働きで双方の収入をあてにローンを組む場合に、有効な保障手段です。例えば、夫婦それぞれ借入残高があるペアローンでも、一方がお亡くなりになると2人分のローン残高がすべて0円になります。安心感が高い一方で、利用できる金融機関が限られ、金利上乗せが必要なのがデメリットです。連帯債務型のローンで採用するケースが多く、金利は一般団信よりやや高く設定されます。

参照:クロスサポート(連生団体信用生命保険付住宅ローン)とは

しかし、保険金が支払われると相手方の住宅ローンが免除される部分が一時所得とみなされ、所得税の課税対象となりトラブルが生じる可能性も指摘されています。それでも夫婦のどちらかに何かあっても自宅を守れるメリットは大きく、共働き夫婦でリスクに備えたい方に選ばれています。

参照:税理士法人 掛川総合会計事務所

ペアローンは所得税に要注意!団体信用生命保険の課税関係について

団信加入の条件とベストタイミング——健康告知書の書き方と審査のコツ

住宅ローン契約時の団信加入にあたっては、所定の健康状態審査があります。この章では、加入審査で重要となる健康告知書のポイントや審査通過のコツを解説します。適切なタイミングと正確な告知によって、団信審査をスムーズにクリアしましょう。

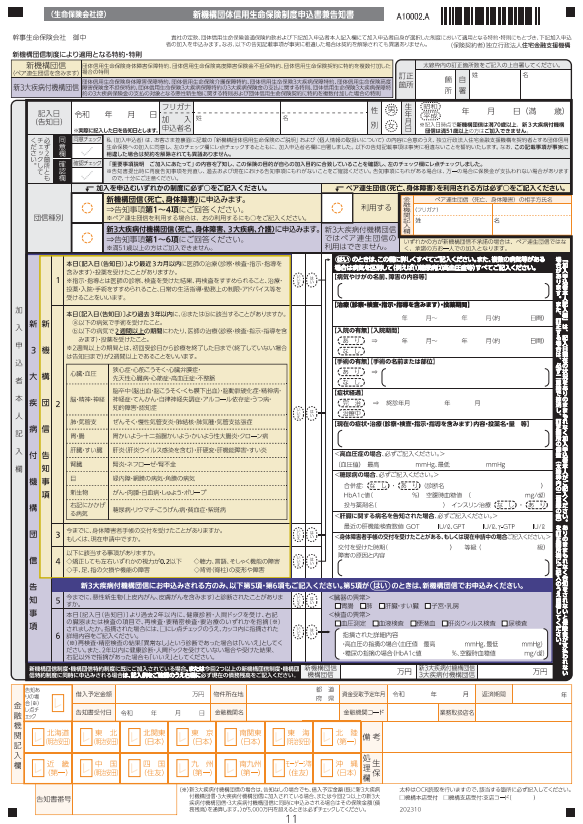

出典:住宅金融支援機構>新機構団体信用生命保険制度 ご加入にあたってより一部抜粋

“告知書”で落ちないためのチェックポイント5

団信加入時には健康状態を申告する告知書を提出します。審査落ちを防ぐために押さえておきたい5つのポイントを紹介します。

- ありのまま正確に記入することが第一です。軽い病歴でも事実と異なる記載は厳禁で、虚偽が発覚すると保険金が支払われない可能性があります。

- 過去の治療歴・入院歴を漏れなく申告します。告知書では「○年以内に○○の治療・手術歴」など具体的に問われます。あいまいな記憶で書かず、カルテや診断書を確認して正確に書きましょう。

- 現在治療中や経過観察中の病気は必ず記載します。特に入院や手術予定がある場合、告知が必要です。記載しても即審査NGとは限らず、内容次第では引き受けられることもあります。

- 指摘を受けている再検査は受けておくこと。健康診断で精密検査を要すると言われ放置していると、加入が難しくなる傾向があります。異常を指摘されたままにしているより、検査結果をもって告知した方が、印象が良くなります。

- 事前に告知書を取り寄せ自己チェックしましょう。ローン申し込み前でも金融機関から告知書の内容を確認できます。該当項目がないか把握し、必要に応じて医師に相談や治療完了してから本申し込みするのもコツです。

以上のポイントを踏まえ、正直かつ慎重に告知書を作成することで審査落ちリスクを減らせます。

健康不安がある方は、事前に告知書を提出する事をおすすめします。

私が住宅ローンを組んだのは36歳のときです。ただ、私は31歳で痛風と高尿酸血症を発症し、当時も投薬治療を続けていました。そこで念のため、住宅ローンの事前審査と同時に、団体信用生命保険(団信)加入の可否も告知書を添えて審査してもらいました。病名、治療中であること、服用中の薬名などを詳しく記載して生命保険会社に提出した結果、問題なく通常の団信に加入でき、無事に住宅ローンを組むことができました。

審査NG事例と再チャレンジ術

団信の健康審査に通らなかった場合でも、いくつか再チャレンジの方法があります。まず、一般団信でNGだった事例では、ワイド団信への切り替えを検討しましょう。健康状態によっては緩和型で通る可能性があります。また、住宅ローンの契約者を配偶者に変更する方法も有効です。配偶者が健康基準を満たせば、団信加入してローン契約を進められます。さらに、団信不要のローン商品を選ぶという手段もあります。住宅金融支援機構の「フラット35」などは団信加入が任意なので、最初から団信なしで借り入れることも可能です。その他、時間をおいて健康状態の改善後に再申込するケースもあります。例えば血圧や血糖値のコントロールが進めば、半年〜1年後に審査通過する可能性が高まります。審査NGでもすぐに諦めず、条件を変えて再挑戦する術を活用しましょう。不安な場合は金融機関に相談し、他の引受保険会社の紹介を受けることも一つの方法です。

団信に加入できない・しない場合のリスクと対処法

健康上の理由などで団信に加入できない場合、あるいはあえて加入しない選択をした場合、どんなリスクがあるのか、どう備えるべきかを解説します。団信なしで住宅ローンを組む際の注意点と代替策を確認し、万一に備えた計画を立てましょう。

団信不加入で住宅ローン契約は可能か?

団信不加入でもローン契約自体は可能なケースがあります。民間銀行の多くは団信加入を必須としますが、例外的にフラット35など公的ローンでは加入が任意です。つまり、健康上の理由等で団信に入れなくても、フラット35ならローンを借りられる可能性があります。ただし、団信なしで住宅ローンを組むことには大きなリスクがあります。契約者が死亡・高度障害となった場合、残された家族がローン債務をそのまま背負うことになるためです。団信があれば債務は帳消しになりますが、不加入だと家族はローン返済を続けるか、困難な場合は自宅を手放す選択を迫られかねません。したがって、団信不加入でローンを組む際は、別の形で債務保障を用意することが不可欠です。ローン契約は可能でも、家族へのリスクヘッジを怠らないよう注意しましょう。

団信不加入で住宅ローンを組む場合の具体的リスクヘッジ

- 健康な時に加入済みの生命保険を活用する

- 病歴があっても加入できる生命保険に新たに加入する

- 自己資金を充当して、借入金額をできるだけ減らす

- 売却することも考えてリセールバリュー(再販価格)の高い物件を購入する

- 住宅ローン減税を活用しつつ繰り上げ返済を積極的におこなう(期間短縮型を選択)など

代替策——ワイド団信・契約者変更・団信不加入でのフラット35の活用

団信に加入できない場合の主な代替策として次のような方法があります。

- ワイド団信への加入

通常の団信が無理でも、引受基準緩和型のワイド団信なら加入できる可能性があります。多少金利負担は増えますが、保障を確保できます。

- 契約者の変更

健康に不安のある本人に代えて、配偶者など健康な家族をローン契約者にする方法です。その方が団信に加入できれば、同じ家計内で住宅ローンを利用できます。

- 団信不加入でのフラット35の活用

こちらについては十分なリスクヘッジが出来ていることが前提となりますが、フラット35の団信は任意ですので、団信不加入でも住宅ローンを組む事が可能です。仲介業者としてはあまりおすすめしませんが、どうしても購入したい物件やタイミングであるときの最後の手段として検討してください。

以上のように、団信なしでローンを借りる場合はリスクを補完する仕組みを用意することが大切です。金融機関と相談し、自分に合った代替策を講じましょう。

特約で広がる安心——3大疾病・8大疾病・介護・身体障害までカバー

団信には各種の特約を付けて保障範囲を拡充することができます。この章では、がん・心筋梗塞・脳卒中の3大疾病や、さらに広い8大疾病、要介護状態、身体障害状態までカバーする特約の内容とメリットを紹介します。特約を付けることで得られる安心と、そのコスト面の比較ポイントも見ていきましょう。

金利上乗せ率とコストパフォーマンスを比較

疾病保障や介護保障など特約付き団信を選ぶと、通常は借入金利への上乗せという形で保険料を負担します。金利上乗せ率は特約内容によりますが、がん保障特約で年+0.1~0.2%程度、3大疾病保障で+0.2%前後、8大疾病や全疾病保障では+0.3%程度が一般的な目安です。たとえば借入金額3,000万円・金利0.5%(35年返済)のローンに年0.2%上乗せすると、毎年約3.2万円程度の返済増になります。これを高いと見るか妥当と見るかがコストパフォーマンスの判断ポイントです。3大疾病や介護保障は発生率がそれなりにあり、保障が発動すれば何千万ものローンがゼロになる価値があります。一方、上乗せ金利は返済総額で数十万~百数十万円に及ぶこととなります。重要なのは、自分の健康リスクや不安と照らして支払うコストに見合う安心を得られるかという点です。最近はネット銀行を中心に、3大疾病保障に、全疾病保障が無料付帯したローン商品も登場しています。各社の上乗せ率や付帯内容を比較し、最適なコストバランスを見極めましょう。

ライフステージ別に必要な保障を選ぶコツ

特約を付けるかどうか、どの保障を選ぶかはライフステージや個々の状況によって異なります。まず、子育て期・現役世代では、万一働けなくなると家計への影響が大きいため、3大疾病や就業不能保障など幅広い保障を付けるメリットが高いと言えます。小さなお子さんがいる家庭では、がんや重病で長期療養となった場合にもローン返済の心配をしなくて済むよう、8大疾病保障や全疾病保障でリスクヘッジする選択肢があります。逆に、独身やDINKs(共働き二人)で扶養家族がいない場合は、死亡時の保障よりも就業不能保障に重点を置くなど、自身の収入減リスクにフォーカスする方が合理的です。定年が近い世代ではローン残高も減り保障期間も短いため、高コストな特約を付けず基本の団信だけで十分なケースもあります。要介護保障や身体障害保障は高齢期リスクに備える特約ですが、付加する場合は保険料負担との兼ね合いを慎重に。総じて、ライフステージに応じて「何が一番心配か」を洗い出し、必要な保障だけを選ぶことがコツです。家族構成・職業・健康状態を踏まえ、過不足ない団信プランニングを行いましょう。

低金利かつ団信の保障内容も充実したネット銀行⇒auじぶん銀行、PayPay銀行

保険料・金利優遇のしくみ——ローン金利と団信コストの最適バランス

住宅ローンの金利と団信の保険料(コスト)は深く関係しています。この章では、メガバンクとネット銀行での団信取り扱い(金利上乗せ)の違いや、住宅ローン減税・生命保険料控除など税制上のメリットを活かすポイントを解説します。ローン契約を有利に進めるために、団信コストとのバランスを考えましょう。

メガバンク vs ネット銀行——団信金利上乗せの実態

メガバンクとネット銀行では団信の扱い方に違いがあります。メガバンク(三菱UFJ銀行・三井住友銀行・みずほ銀行・りそな銀行)の住宅ローンは、基本の団信保険料を銀行が負担し金利に含めて提供するのが一般的です。そのため、死亡・高度障害保障については金利上乗せなしで利用できます。一方、疾病保障など手厚い特約を付ける際は年0.2~0.3%の上乗せとなるケースが多く、オプションごとにコストが明示されています。

一方、ネット銀行(楽天銀行、住信SBIネット銀行、auじぶん銀行、PayPay銀行等)は、当初金利を低めに設定しつつ、団信の種類によって金利を調整するスタイルが見られます。例えば住信SBIネット銀行では「全疾病保障」を無料付帯し、実質的な金利メリットとして打ち出しています。楽天銀行もがん保障特約付き団信を金利上乗せなしで提供するなど、付加価値サービスで差別化しています。結果として、表面金利はメガバンクが高め・ネット銀行が低めですが、ネット銀行は団信保障が充実している傾向があります。総支払額で比較すると、手厚い保障を無料または低コストで受けられるネット銀行は実質金利で有利になることもあります。反面、対面相談や保証料の有無など付随条件も違うため、金利と団信保障のバランスを見ながら自分に合った金融機関を選びましょう。

団信加入後の生命保険見直し術——重複保険料を削減して家計改善

団信に加入したことにより、これまで契約していた生命保険と保障内容が重複する場合があります。この章では、団信加入を機にどのように個人の保険を見直せば良いか、そのポイントを解説します。無駄な保険料を減らし、家計の負担軽減につなげましょう。

個人保険と団信の保障範囲を重ねてチェック

まず行うべきは、現状の生命保険の保障内容と団信保障の重複部分を洗い出すことです。団信で住宅ローン残高が保障されることで、万一の際に家族が返済しなくて済むため、その分の生活費負担が軽減されます。例えば、これまで住宅ローン返済分も見越して生命保険で大きな死亡保障額を掛けていた場合、団信加入後はその目的部分が不要になります。具体的には、死亡保障額の中から住宅ローン残高相当額を差し引いても遺族の生活資金が足りるか計算してみましょう。団信があることで住宅を失わずに済むため、住居費分の保障を削減できるイメージです。また、収入保障保険などで「働けなくなった場合の収入」を補償している場合も、団信でローン返済が不要になる分だけ必要額が減少します。こうした保障の重なりを確認し、余剰と思われる保障は思い切ってカットする検討をしましょう。団信は家族に住居を残す保険と位置づけ、個人の保険は生活費や教育費など他の部分をカバーする役割にシフトさせると最適です。

不要特約を外すベストタイミング

団信加入に伴う保険の見直しで重要なのが、不要な特約や契約の削減タイミングです。基本的には住宅ローン契約・団信発効直後が見直しの好機と言えます。ローン契約が完了し団信の保障が開始したら、速やかに生命保険会社や保険代理店に相談し、重複する保障を外しましょう。例えば、定期保険で高額な死亡保障を付けていた場合、団信開始後に減額や解約を検討します。保険期間途中でも解約や特約削減は可能ですが、解約返戻金や契約者貸付への影響も確認が必要です。また、医療特約や就業不能特約など団信と役割が重なるものも見極めます。団信でローン返済分はカバーできるので、民間の就業不能保険の給付額を減らす選択もあります。見直しの際は、家族構成が変わる時期(結婚・出産・子供の独立など)もタイミングです。住宅購入に伴い保険ニーズが変化したタイミングこそ、保障を最適化するチャンスと言えます。団信加入直後に一度見直し、その後もライフイベントに応じて定期的にチェックし、重複や無駄のない保険プランに整えましょう。

“もしもの時”の手続き完全ロードマップ——保険金請求から債務弁済まで

団信で保険金を請求する状況が発生した場合、どのような手続きが必要になるのでしょうか。この章では、ローン契約者に万一のことが起きた際の保険金請求から債務弁済完了までの流れを解説します。必要書類や期限、相続時の注意点なども含め、事前に知っておくことでいざという時にスムーズに対応できます。

必要書類と提出期限をチェック

契約者が死亡または高度障害状態になり団信保険金の請求を行う際は、所定の書類を揃えて速やかに手続きする必要があります。まず、金融機関への連絡が第一です。家族がローンを借りている銀行に連絡し、被保険者の氏名や保険証券番号、事態発生の概要(死亡や障害の内容)を伝えます。次に、請求書類の提出です。提出期限は約款上「死亡後○ヶ月以内」と定められており、一般的に死亡から2ヶ月以内が目安です。万が一遅れても法的には3年間は請求権が残りますが(保険法95条)、早めの対応が望ましいでしょう。提出すべき主な書類として、死亡時は死亡診断書(原本)、被保険者の除籍謄本(死亡の戸籍証明)、受取人(金融機関)の請求書類への記名押印、そして相続人代表者の戸籍や印鑑証明などが求められます。高度障害の場合は医師作成の障害診断書や事前判定依頼書など専門書類を準備します。金融機関や保険会社から案内される「団信弁済届」にそれら証明書類を添付し提出します。必要書類は場合によって異なるため、事前に銀行に確認して漏れなく揃えましょう。期限内に正しい書類を提出することで、保険金請求手続きが円滑に進みます。

相続発生時の注意点と家族への引き継ぎ

団信によりローン残高が完済されると、残された家族には住宅という資産が残ります。しかし、ローン債務が消えるからといって相続手続きが不要になるわけではありません。まず注意したいのは、相続放棄の判断です。借金が残る場合、相続人は放棄を検討しますが、団信で債務がゼロになるなら基本的に放棄せず住宅を相続する方が有利でしょう。ただし、団信適用前に相続放棄してしまうと保険金請求権を失う恐れもあります。故人に他の負債が多いケースなど特殊事情がない限り、団信で債務解消できることを確認した上で相続手続きを行うことが大切です。

次に、不動産の相続登記と抵当権抹消です。ローンが完済されても銀行の抵当権は自動では消えないため、法務局で抵当権抹消登記を行う必要があります。銀行から受け取る書類(弁済証明書など)を添えて申請し、住宅の権利書をきちんと自分名義にしておきましょう。家族への引き継ぎでは、団信の存在と手続き方法を家族に周知しておくことも重要です。契約者本人が元気なうちに、保険証券の所在や銀行連絡先、万一の際の手順を書面にまとめて家族と共有しておくと安心です。また、遺言書を用意し住宅を誰に相続させるか指定しておくと、亡くなった後の共同相続トラブルを避けられます。団信のおかげで住宅という資産が残るからこそ、その承継を円滑にする工夫が必要です。家族への情報共有と法的手続きのフォローまで含めて、万一に備えておきましょう。

専門家が教える!団信選び10のチェックリスト

団信を選択する際に確認すべきポイントを、専門家の視点から10項目にまとめました。保障内容や金利負担、付帯サービスなど、見落としがちな点を網羅したチェックリストです。住宅ローン契約前に一つ一つ確認して、後悔のない団信選びを実現しましょう。

保障内容・金利・付帯サービスの見落としを防ぐ

- 希望する保障範囲は網羅されているか

死亡保障だけで十分か、がん・疾病保障や就業不能保障も必要か、自身の必要保障を明確にしましょう。不足があれば特約付団信を選ぶことも検討。

- 保険金支払い条件は有利か

各団信で保険金が支払われる条件(例:就業不能○日超など)に差があります。支払いハードルが低めで、自分に有利な条件の商品を選びましょう。

- 金利上乗せと保障のバランス

特約を付けた場合の金利上乗せ幅を確認し、そのコストに見合う保障メリットがあるか比較します。過剰な保障で金利負担が重くなりすぎないよう注意。

- 健康状態で加入可能か

自分の健康状況で一般団信に入れるか確認。持病があるならワイド団信の選択肢も含め、事前にシミュレーションします。告知内容に不安があれば事前に金融機関に相談を。

- 加入タイミングと手続きは問題ないか

団信加入は通常ローン契約時のみです。契約後に特約の追加は原則不可なので、最初に必要な保障を付け忘れないようにしましょう。

- 夫婦で借りる場合の対応

連帯債務やペアローンなら、夫婦それぞれの保障割合に注意。連生団信を使うか、各自団信に入るか、二人分の保障をどう確保するか決めましょう。

- 付帯サービスの有無

金融機関によっては団信加入者向けに医療相談サービスや人間ドック割引等の付帯サービスがあります。あれば活用し、なければ他社サービス比較の材料に。

- 他の費用・手数料との兼ね合い

団信保険料の他に保証料や事務手数料などローン関連費用も含めて総合比較します。団信無料でも他費用が高ければトータルコストで不利になることもあります。

- 税制メリットを考慮

団信保険料は生命保険料控除対象外ですが、住宅ローン控除による実質負担軽減があります。税優遇まで含めて実質的な負担額で判断しましょう。

- 他の保険との重複チェック

団信でカバーされる分、既存の生命保険を減額できないか検討します。不要な保障に二重で保険料を払わないよう、団信と民間保険をトータルで設計しましょう。

以上10項目をチェックし、保障内容・金利負担・サービスの全体像を把握した上で団信プランを選べば、後で「こんなはずでは」と悔やむ事態を防げます。

まとめ——後悔しない不動産購入を叶える団信活用戦略

住宅購入を成功させる上で、団体信用生命保険(団信)の選択と活用は非常に重要です。団信は万一の場合に家族の暮らしとマイホームを守る生命線となる保険です。初心者の方は難しく感じるかもしれませんが、本記事で解説したようにポイントを押さえて比較検討すれば、自分に合った団信プランを見つけられるでしょう。一般団信から各種特約付き団信、連生団信まで、それぞれのメリット・デメリットを理解しておくことで、安心とコストのバランスを取った賢い選択が可能です。

また、団信加入を機にライフプラン全体の見直しも行いましょう。団信で住宅ローンの保障が得られた分、重複する生命保険を整理すれば家計負担の軽減につながります。税制メリットも活かしつつ、万一の際の手続きについて家族と共有しておけば、いざという時に慌てずに済みます。

最後に、不動産購入という大きな決断を後悔しないためには、資金計画とリスク管理が不可欠です。団信はその両面を支える心強い味方となります。適切な団信に加入しておくことで、将来への不安を減らし、安心して新居での生活をスタートさせることができるでしょう。団信を上手に活用し、長期にわたる住宅ローン返済を安全・確実に完遂することで、あなたのマイホーム購入はきっと安心と満足に満ちたものになるはずです。

松屋不動産販売株式会社 代表取締役:佐伯 慶智からの提案

最後までご覧いただき誠にありがとうございます。松屋不動産販売株式会社 代表取締役:佐伯慶智です。今回の記事は住宅ローンにおける団体信用生命保険(団信)について、詳しく解説をさせていただきました。

「団信で万一のリスクをゼロにし、安心して住宅ローンを完済する――」本コラムでご紹介した通り、適切な資金計画と保険設計はマイホーム購入や資産売却の成否を分ける鍵となります。松屋不動産販売株式会社では、こうした“お金の安心”を土台に、お客様一人ひとりの人生設計を支える物件提案・売却戦略をご用意しております。ここからは具体的なサービス案内として、〈購入をご検討の方へ〉と〈売却をお考えの方へ〉の二つのサポートメニューをご紹介いたします。

購入をご検討の方へ:非公開物件へのアクセス

不動産購入をご検討の方は、ぜひ当社の会員登録をご利用ください。会員登録を行うことで、非公開物件や最新の市場情報にアクセスが可能です。現在、会員限定で約1000件以上の非公開物件情報をご提供しており、日々新しい情報が追加されています。さらに、ご来店いただければ、経験豊富なスタッフが直接お話を伺い、お客様のご要望に合った最適な物件をご提案いたします。

- 会員登録でできること

非公開物件の閲覧

最新の市場動向に基づく優良物件情報の受け取り

- 次のステップ:来店予約

来店予約をしていただくことで、より詳細なアドバイスと物件選びのサポートが受けられます。

売却をお考えの方へ:簡単査定と戦略的サポート

不動産売却をお考えの方には、簡単で迅速な査定ツールをご用意しております。かんたん自動査定を利用して、お手軽に売却価格を確認いただけます。また、詳細なご相談を希望される場合は、売却査定相談をご利用ください。当社では、最新の市場動向と実績に基づき、適切な査定と戦略的なサポートを提供し、最良の条件での売却をお手伝いいたします。

売却相談の流れ

松屋不動産販売の安心と信頼

私たち松屋不動産販売株式会社は、お客様の安心と満足を第一に考えたサービスを提供しております。たとえば、当社が行った調査では、90%以上のお客様が「初めての不動産取引でも安心して進められた」と高い評価を寄せてくださいました。また、地域密着型の取り組みを重視し、愛知県と静岡県西部における信頼されるパートナーとしての地位を築いております。

実績

- 過去5年間で累計1500件以上の成功事例

- 地域密着型のきめ細やかなサービス

不動産取引の第一歩を、ぜひ私たちと一緒に踏み出してください。皆さまのお問い合わせを心よりお待ちしております。

代表取締役 佐伯 慶智