![]() タグ

減税ローン

タグ

減税ローン

投稿日:2025/08/18

住宅ローン攻略:不動産購入でペアローンや収入合算を上手に使うコツ

「不動産購入の予算をどう組めば良いのか分からない…」

「ペアローンと収入合算の違いやメリット・デメリットを具体的に教えて?」

不動産購入と住宅ローン選びは、一生に一度の大事な決断です。本記事では、住宅ローンの基本である単独ローンに加え、夫婦で利用が増えるペアローンと収入合算を徹底比較し、借入額を無理なく最大化するコツを解説します。銀行が語らないリスクや控除活用術、返済負担率の計算方法、団信の保障範囲、離婚・相続時の持分処理まで具体例を交えて丁寧に紹介。図解やチェックリストで初心者でも理解しやすく、読み終える頃には自分たちに最適なローンが見極められ、安心して契約に進めるはずです。まずは基本を押さえ、将来の家計を守りましょう。

住宅ローン三方式の全体像──単独ローン・ペアローン・収入合算の違い

住宅ローンを夫婦で借りるケースが近年増えています。その理由は、増税や社会保険料の増加、住宅価格の高騰も背景にあり、一人の収入だけでは希望の物件を買えない場合でも、夫婦で協力して借入れすることでマイホーム取得の選択肢が広がります。実際、住宅金融支援機構の調査によれば住宅ローン利用者の約4割がペアローンまたは収入合算を利用している状況です。

夫婦が住宅ローンを組む方法には、大きく3つのパターンがあります。1つ目は夫婦のどちらか1人だけが借りる「単独ローン」、2つ目は夫婦それぞれが別々にローンを組む「ペアローン」、3つ目が夫婦の収入を合算して1本のローンを組む「収入合算」です。それぞれ仕組みが異なり、利用できる条件やメリット・デメリットも変わってきます。本章ではまず、この三方式の特徴と違いを概観しましょう。

単独ローンの特徴と利用シーン

単独ローンとは、住宅ローンを夫婦のどちらか片方のみの名義で借りる形態です。申込者(債務者)は1人で、その人の収入だけを元に審査が行われます。配偶者はローン契約に直接関与せず、連帯保証人にもならないのが一般的です。そのため、住宅の所有名義も基本的に申込者一人となります。

単独ローンのメリットは、手続きがシンプルで諸費用負担が少ない点です。ローン契約が1本で済むため、事務手数料や保証料などの諸費用も1契約分で抑えられます。また、債務者本人が団体信用生命保険(団信)に加入しておけば、万一の際に、ローン残高が全額保険で完済されます。

一方、デメリットとして借入可能額が申込者一人の収入に依存するため、希望する物件価格に届かない可能性があります。また、住宅ローン減税(住宅ローン控除)は債務者本人のみが受けられるため、ご夫婦で控除を分け合うことはできません。こうした特徴から、単独ローンは一家の収入源が一人で十分な場合や、借入額が比較的少額で済む場合に適した方法と言えます。

ペアローンの基本構造と仕組み

ペアローンとは、1つの物件に対し夫婦2人がそれぞれ別々の住宅ローンを契約する方法です。夫婦それぞれが主債務者となり、互いに相手のローンの連帯保証人になるのが一般的です。ローン契約が2本存在するため、住宅の所有権は夫婦の共有名義となり、持分割合はそれぞれの負担額(出資額)に応じて決定します。

ペアローンでは夫婦が独立した契約を結ぶため、審査基準や金利タイプ、返済期間などの条件をそれぞれで選択できます。その反面、契約が2本になる分だけ手数料や印紙税など諸費用が二重にかかる点には注意が必要です。

なお、ペアローンを利用するには夫婦双方に一定の安定収入が求められます。一方が専業主婦(主夫)や年収が極めて低い場合、ペアローンは利用できず単独ローンや収入合算で検討することになります。

収入合算(連帯債務/連帯保証)の仕組み

収入合算とは、主たる債務者の収入に配偶者の収入の一部または全部を合算して住宅ローンを借りる方法です。ローン契約は1本のみで、世帯年収を基に審査されるため単独ローンより借入可能額を増やせるメリットがあります。

収入合算には、配偶者が連帯保証人となる方法と連帯債務者となる方法の2種類があります。連帯保証型では夫婦の一方のみが債務者となり、もう一方は保証人としてローンを支えます(保証人には住宅ローン控除が適用されず、団信にも加入できません)。一方、連帯債務型では夫婦二人ともがローン契約上の債務者となり、双方に返済義務があります(夫婦とも住宅ローン控除を利用可能ですが、団信に加入できるのは主債務者のみです)。

連帯保証型は多くの金融機関で利用できますが、連帯債務型は取扱金融機関が限られるため事前に確認が必要です。また、それぞれメリット・デメリットが異なるため、詳しくは後述する比較ポイントを参考にしてください。

ペアローンのメリット──借入額拡大と税制優遇を最大化

ペアローンを利用する最大のメリットは、世帯収入をフルに活用して借入可能額を増やせることです。夫婦それぞれが単独でローンを組む形になるため、単独ローンでは難しかった大きな借入も実現しやすくなります。また夫婦それぞれが住宅ローン控除を受けられる点も見逃せません。以下、ペアローンの主な利点を順に見ていきましょう。

世帯合算で借入可能額が増える理由

ペアローンでは申込者が2名となるため、金融機関の審査でも世帯年収を2人分合算して評価できます。その結果、借入可能額は単独の場合に比べて大幅に増加する傾向があります。場合によっては単独ローンで借りられる金額より数千万円多く借入できるケースもあります。

ただし、「借りられる額」が増えることと「返せる額」が増えることは別問題です。金融機関の審査上は通っても、将来にわたり無理なく返済できるか慎重に見極める必要があります。不動産のプロの視点でも、「夫婦で借入額を増やせるからといって上限まで借りるのは危険」です。現在の収入だけでなく、今後のライフイベント(出産・育児や転職など)で世帯収入が変動する可能性も考慮し、あくまで無理のない返済計画を立てることが大切です。

過去の記事でも警鐘を鳴らしています⇒住宅ローンを組む前に必ず読んでください。

住宅ローン控除を夫婦それぞれで享受する方法

ペアローンを組む大きなメリットの一つが、住宅ローン控除(住宅ローン減税)を夫婦それぞれ受けられることです。住宅ローン控除とは、一定の条件下で住宅ローン残高の年末残高に応じて所得税から控除が受けられる制度です。通常、控除の対象者は「その住宅ローンの債務者本人」に限られます。しかしペアローンであればローンが2本あるため、ご夫婦各自がそれぞれ債務者となり、それぞれのローン残高に対して控除を受けることが可能です。

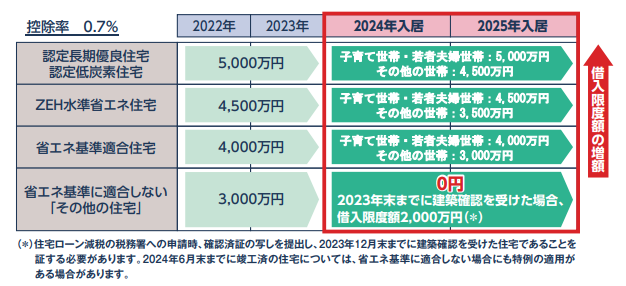

具体的にどれほど節税効果があるか、一例を挙げます。仮にご夫婦それぞれが3,000万円ずつ(合計6,000万円)のローン残高が年末にあった場合、控除率0.7%(※制度により異なる)の下で、夫婦合計で年間42万円もの所得税控除を受けられる計算になります。これは、もし6,000万円を一人で借りていた場合に受けられる控除額(制度上、借入限度額の制約で年間21万円程度)の2倍に相当します。このように夫婦で控除枠をフルに活用できる点は、ペアローンの見逃せないメリットです。

ただし、住宅ローン控除を最大限活かすにはそれぞれの年収が一定以上あることも条件となります。控除は所得税から差し引かれる仕組みのため、片方が育児休業などで所得税を納めていない年は、その人分の控除枠が活かせません。共働きで双方が安定収入を得ているご夫婦であれば、ペアローンによる控除メリットが大きいですが、一時的にでもどちらかの収入がゼロになる可能性があるなら、その期間は控除が十分に受けられない点に留意しましょう。

金利優遇・キャンペーンの活用術

ペアローンでは、金融機関が提供する金利優遇やキャンペーン特典を夫婦二人分受けられる可能性があります。例えば、給与振込口座の指定やクレジットカード利用などの条件を各自が満たせば、それぞれのローン金利に優遇が適用され、世帯全体の利息負担を一層軽減できるでしょう。

また、ペアローンなら夫のローンは固定金利型、妻のローンは変動金利型にするなど、金利タイプや返済期間を分けて金利上昇リスクに備えるといった工夫も可能です。このように二人で組むからこその柔軟な戦略を活用すれば、長期の住宅ローン返済も安心感が高まります。

もっとも、金利優遇やキャンペーンの内容は金融機関によって異なります。ペアローンを検討する際は、各銀行の優遇条件を調べ、最も有利な組み合わせを選ぶようにしましょう。

ペアローンのデメリットと注意点──返済リスク・離婚・相続への備え

メリットの多いペアローンですが、同時に知っておくべきデメリットやリスクも存在します。夫婦2人でローンを借りるということは、返済の責任や事情も2人分抱えることを意味します。ここでは、ペアローン特有の注意点として、返済負担のリスク、団信(生命保険)加入条件、そして万一離婚や相続が発生した場合の問題について解説します。事前にデメリットを理解し、適切な備えをしておくことが重要です。

返済負担増リスクと収入減少シナリオ

ペアローンの最大の注意点は、夫婦二人分の返済責任を負うため収入減少に対するリスクが増えることです。借入額が大きくなる分、もし一方の収入が減ったり途絶えたりした場合に家計へ及ぶ影響も深刻になります。単独ローンなら1人分の収入減に備えればよいところ、ペアローンでは2人それぞれの収入減少リスクを見込まなければなりません。

現実には、出産による休職や病気・失業など、どちらか一方の収入が大きく下がる可能性は珍しくありません。ペアローンを組む際は、そうした収入ダウンのシナリオを想定して返済計画をシミュレーションしておくことが不可欠です。万一片方の収入がゼロになっても数ヶ月〜1年は貯蓄で返済を維持できるか、ボーナスに頼らず片方の給与だけで返済できるか、といった点を確認しましょう。

なお、収入がなくなると所得税が発生せず住宅ローン控除も受けられなくなります。ペアローンは節税面でも共働きあってこその仕組みですから、長期にわたり安定した収入を見込める範囲内で借入額を設定することが大切です。

団体信用生命保険(団信)の加入条件と保障範囲

ペアローンでは夫婦二人とも住宅ローンに団信を付けることになりますが、その保障範囲はあくまで各自のローン残高のみです。つまり、一方が亡くなってもその人のローンが保険で完済されるだけで、もう一方のローン返済は引き続き続きます。残された配偶者は単独で自分のローンを返済していかなければならず、家計への負担が大きくなるでしょう。

ちなみに収入合算(連帯保証型)の場合、主債務者に万一のことがあればローン残高全額が団信で完済されます。ペアローンではこの点不利なため、夫婦連生団信を利用するか、別途生命保険で保障を上乗せするなどの対策が重要です。

なお、ペアローンでは夫婦とも健康状態の審査を受ける必要があり、どちらかが団信に加入できない場合はローン契約自体が難しくなるケースもあります。

夫婦連生団信については、三井住友銀行:クロスサポート(連生団体信用生命保険付住宅ローン)とはで詳しく解説されていますので、そちらをご覧ください。

離婚・相続発生時の持分処理とトラブル防止策

ペアローンで家を購入したものの、後に離婚することになった場合、その家と住宅ローンをどう扱うかは大きな問題となります。ペアローンでは不動産が夫婦の共有名義となっているため、双方の同意がないと売却できない制約があります。離婚時に家を売却して清算したくても、一方が反対すれば売ることもできず、かといってローンは離婚してもそのまま残るので払い続けねばなりません。トラブル防止のためには、離婚時にできるだけ共有状態を解消しておくことが望ましいです。

離婚時の対処法として一般的なのは、(1)住宅を売却し、得た代金でローンを完済して残りを分け合う、または(2)どちらか一方が住宅を取得し、もう一方の持分を買い取る(ローンも引き受ける)方法です。売却する場合、ペアローン残債が売却価格よりも少ないのであれば、売却代金でローンを完済し、残ったお金があれば夫婦で折半するのが基本となります。ローン残高が家の価値より多い場合、売却しても完済できず不良債務が残るため、原則として売却自体が難しくなります。

一方の配偶者が家に住み続ける場合は、財産分与の方法で持分移転を行います。具体的には、住宅の持分を片方に譲渡し、代わりに相手へ持分相当の金銭を支払う形です。この際、夫婦間の財産分与として行えば贈与税や不動産取得税は原則かかりません。離婚時に住宅ローンが残っていると手続きや調整が煩雑になるため、事前に「もしものとき」の取り決めをしておくのも有効です。例えば夫婦間で住宅の扱いについて公正証書を作成しておく、共有名義にしない(どちらか単独名義で購入する)ことも一つの選択肢として考えられます。

相続についても、ペアローン特有の問題があります。夫婦どちらかが亡くなった場合、その人の持分は相続人に承継されます。配偶者とお子さんがいれば法定相続分に応じて持分が分かれるため、亡くなった方のローンは団信で完済されても、不動産の権利関係が複雑化します。例えば夫が死亡し妻と子2人が相続人の場合、妻は自分の元々の持分に加え、夫の持分の一部を相続しますが、残りは子供名義となります。そうなると、今度は子供と共有名義となってしまい、将来売却や住み替えをするにも一層手続きが煩雑になります。さらに妻には自分のローン返済が引き続き残ります。

こうした事態を避けるには、遺言を活用して住まいを配偶者が単独で相続できるよう指定しておくことが有効です。

また、あらかじめ生命保険などで遺されたローン返済や持分買取に充てる資金を用意しておくと、相続発生後のトラブルを減らせます。相続と離婚はいずれも人生の大きな転機ですが、ペアローン利用者は「万一家族関係が変わった場合の家とローン」についてもシミュレーションしておくと安心です。不動産のプロとしても「共有名義物件は将来の揉め事になりやすいので要注意」と注意喚起しています。心配な点があれば事前に専門家へ相談し、リスクに備えておきましょう。

収入合算ローンのメリット・デメリット─連帯債務型と連帯保証型を比較

続いて、ペアローンとよく比較検討される収入合算による住宅ローンについて見てみましょう。収入合算には「連帯債務型」と「連帯保証型」の2種類があると述べました。それぞれ仕組みが異なるため、メリット・デメリットも異なります。ここでは連帯債務型と連帯保証型それぞれの特徴と留意点を整理し、比較してみます。

連帯債務型の特徴と税制メリット

連帯債務型は、夫婦の双方が最初から債務者となるタイプのローンです。一方を主たる債務者、もう一方を連帯債務者としますが、法的にはどちらも同等の返済義務を負います。そのため、仮にどちらか一方が返済不能になっても、もう片方が残額全てを返済しなければなりません。ローン契約は1本なので諸費用は一本分で済みますが、逆に言えば返済リスクを夫婦2人で背負う形です。

連帯債務型の最大のメリットは、夫婦両方が住宅ローン控除を利用できる点です。夫婦とも債務者ですので、それぞれが持分割合(負担割合)に応じて住宅ローン控除を受けられます。例えば物件価格に対し夫が70%、妻が30%の負担で連帯債務を組んだ場合、持分も7:3で登記し、それぞれのローン残高に対して控除を受けられます。ペアローンと同様に二人分の減税メリットがあるのは、連帯債務型の魅力です。

一方で、団信(団体信用生命保険)は通常主債務者のみ加入となる点に注意が必要です。連帯債務ではローン契約が1本で保険契約も一つのため、一般的な住宅ローンではどちらか片方しか団信に加入できません。つまり、連帯債務者(例えば妻)が亡くなっても保険金は下りず、主債務者(夫)はローンの全額返済義務を負い続ける必要があります。ただし、主債務者に万一が起きればローン全額が保険で完済されるため(残された家族に債務が残らない)、家計の担い手側を主債務者にしておけば保障面では一定の安心があります。

なお、連帯債務型は金融機関によって取り扱いの有無が異なります。民間銀行ではあまり見られませんが、住宅金融支援機構のフラット35では連帯債務が可能です。連帯債務型を希望する場合、事前に利用予定の金融機関が対応しているか確認が必要です。また、夫婦双方の収入合算による審査となるため、一方の信用状況が悪いと審査に通らない点もペアローンと同様です。

連帯保証型の特徴とリスクポイント

連帯保証型は、夫婦の一方のみが債務者となり、もう一方は連帯保証人になるタイプのローンです。主たる債務者1名で契約を結び、もう一人の収入は保証人として加味してもらう形です。保証人には返済義務がありませんが、主債務者の返済が滞れば直ちに代わりに返済する責任を負います。形式上は保証人ですが、その責任の重さは実質的に共同債務者に近いと言えます。

連帯保証型のメリットは、契約が1本なので諸費用が少なくて済むことや、審査対象を主債務者中心にできるため手続きが比較的簡便なことです。主債務者に万一のことがあれば団信でローン全額が完済されますから、収入合算者(保証人)の家族にローンが残らない安心感もあります。

例えば「夫がメインの収入源で妻はパート程度の収入」というご家庭では、夫を債務者・妻を保証人とする連帯保証型でローンを組むケースが多く見られます。妻の収入が低くペアローンを組めない場合でも、保証人として一定の加算を受けられれば借入額を増やせるからです。

しかし、連帯保証型にはいくつかのリスクやデメリットがあります。第一に、住宅ローン控除を受けられるのは主債務者のみとなることです。保証人である配偶者は債務者でないため、いくら収入合算に貢献しても減税の恩恵は受けられません。夫婦のうち所得の高い方が主債務者になるよう設計すれば控除額自体は大きく取れますが、トータルではペアローンや連帯債務型に劣ります。

第二に、保証人は団信へ加入できないことが一般的です。つまり保証人(例えば妻)が亡くなった場合でも、その人に関する保障は何もないため、残された夫(主債務者)は引き続きローン返済を続けねばなりません。妻の収入が途絶えたうえに生活費も減らないとなれば、家計負担は大きく増します。これに対しては、妻自身が別途生命保険に加入しておき、もしもの際には保険金でローン返済に充てられるようにする対策が考えられます。

また、連帯保証型では住宅の名義が主債務者のみとなるため、保証人には持分がなく不公平だと感じるケースもあります。途中で持分を与えると贈与税が発生するリスクがあるので注意しましょう。

以上のように、連帯保証型は一方の収入に大きく依存する家庭向きと言えます。ペアローンほど双方の協力を前提としていないぶん、借入後に一方の収入がなくなっても「一家の支え手が健在であれば大丈夫」という考え方です。ただ実際には保証人も家計を支えているわけですから、その人に何かあれば成り立たなくなる点ではリスクが潜在しています。連帯保証型を選ぶ場合でも、保証人側の生命保険や貯蓄でカバーするなどして、ペアローンと同様にリスクヘッジを講じておくことが望ましいでしょう。

ペアローン vs. 収入合算──メリット・デメリット早見表

ここまで見てきたペアローンと収入合算(連帯債務型/連帯保証型)の特徴を、主な項目ごとに比較表にまとめます。それぞれのメリット・デメリットを俯瞰し、自分たちに合った選択肢を検討する参考にしてください。

|

比較項目 |

ペアローン |

収入合算(連帯債務型) |

収入合算(連帯保証型) |

|

ローン契約本数 |

2本(夫婦各1本) |

1本 |

1本 |

|

借入可能額の目安 |

夫婦2人の収入でそれぞれ審査(合計で最大約2倍程度) |

夫婦2人の収入合算で審査(上限規定ありの場合も) |

夫婦2人の収入合算で審査(上限規定ありの場合も) |

|

住宅ローン控除 |

夫婦それぞれ利用可能(2人分) |

債務者・連帯債務者どちらも利用可能 |

債務者のみ利用可能 |

|

団体信用生命保険 |

夫婦それぞれ加入(各自のローンのみ保障) |

主債務者のみ加入(その人がもしもの時に全額保障) |

主債務者のみ加入(その人がもしもの時に全額保障) |

|

住宅の所有名義 |

夫婦共有名義(持分は負担割合に応じて) |

原則主債務者単独(※負担状況で共有も可) |

主債務者単独が一般的 |

|

主なメリット |

借入額大・減税2人分・2本のローン条件選択可 |

減税2人分・契約1本で費用軽減・主債務者死亡時ローン全額保障 |

契約1本で費用軽減・主債務者死亡時ローン全額保障 |

|

主なデメリット |

諸費用2倍・返済負担増リスク・離婚時調整が複雑 |

団信が片方のみ・取扱金融機関が限られる |

控除1人分のみ・保証人死亡時無保障・持分無し |

※上記は一般的な傾向をまとめたものです。具体的な取り扱いは金融機関の商品によって異なる場合がありますので、必ず各ローンの契約条件を確認してください。

ペアローンが向いている家庭の条件チェックリスト

ペアローンと収入合算にはそれぞれ利点と注意点があり、向き不向きがあります。では、どのようなご家庭がペアローンに適しているのでしょうか。ここでは将来のライフイベントや働き方の計画といった観点から、ペアローンが向いているかどうか判断するポイントをチェックします。

将来のライフイベントとキャリアプランの整理

まず、今後予想されるライフイベントやキャリアの変化を書き出してみましょう。例えば、出産・育児による一時的な収入減、転職や介護による働き方の変更などです。ペアローンを組む際には、これらのイベントでどちらか一方の収入が減った場合にも無理なく返済が続けられるかシミュレーションしておくことが大切です。将来の収入変動を見据えて計画を立てることで、ペアローンのリスクを軽減できます。

共働き継続意向と子育て費用試算

次に、夫婦ともに今後も共働きを続ける意思と、家族計画に伴う費用負担を確認しましょう。ペアローンは二人の収入を前提とするため、少なくとも当面は双方が安定して働き続ける計画が望ましいです。また、お子さんを予定している場合、教育費など将来的な支出も試算し、その費用を捻出しながら二人分のローン返済を維持できるか検討します。共働きを継続する意思が強く、将来的な大きな支出も織り込んだ上で返済計画に無理がない家庭であれば、ペアローンの恩恵を最大限に活かせるでしょう。一方、どちらかの退職予定や収入減が見込まれる場合は、ペアローンではなく収入合算や単独ローンによる安全な借入を検討することをおすすめします。

ペアローン利用時のリスクヘッジ策

ペアローンを安心して活用するためには、事前のリスク対策が重要です。二人分のローン返済という責任を負う以上、もしもの時に備える保険や、普段からの家計管理の工夫が欠かせません。ここでは、ペアローン利用時に取っておきたい3つのリスクヘッジ策を紹介します。

追加団信・就業不能保険の活用

ペアローン利用時は、万一に備える保険でリスクヘッジをしておきましょう。加入できる場合は、夫婦どちらかに万一のことがあれば二人分のローン残高がゼロになる夫婦連生団信などの特約を検討してください。また、病気やケガで長期間働けなくなる事態に備え、ローン返済中に就業不能保険(所得補償保険など)を活用するのも有効です。

■所得補償保険・就業不能保険・収入保障保険の比較

|

所得補償保険 |

就業不能保険 |

収入保障保険 |

|

|

補償(保障)内容 |

病気やケガで働けなくなった場合の短期的な収入減少に備える |

病気やケガで働けなくなった場合の長期的な収入減少に備える |

被保険者が死亡または保険会社所定の高度障害状態になった場合の長期的な収入減少に備える |

|

保険期間 |

短期(1年更新等) |

長期(10年等) |

長期(10年等) |

|

補償(保障)対象となる期間 |

短期(1か月や1年等) |

長期(基本的に保険期間と同じ) |

長期(基本的に保険期間と同じ) |

|

保険金の受取人 |

被保険者 |

被保険者 |

主として被保険者の家族 |

|

取扱保険会社 |

損害保険会社 |

生命保険会社 |

生命保険会社 |

出典:ほけんの窓口>所得補償保険とは?就業不能保険等との違いやおすすめの選び方

生命保険・医療保険の最適化

団信ではカバーしきれないリスクについては、各種生命保険や医療保険で備えましょう。例えば、お互いのローン残高を踏まえて死亡保障額を設定し直したり、重い病気になった場合の収入減に備えて医療保険・がん保険を充実させたりすることが考えられます。夫婦それぞれが自分のローン分まで含めて十分な保障を確保しておくことで、万一の場合でも残された方がローン返済に困らないようにできます。

共通口座と家計管理ルールの設定

ペアローン返済を滞りなく続けるには、日頃の家計管理も重要です。おすすめは夫婦で共通口座を開設し、毎月決めた額をそれぞれ拠出してローン返済など共有の支出に充てる方法です。こうすることでお互い公平に負担していることが見える化でき、資金不足にも早く気付けます。また、家計に関するルールを二人で話し合って決め、定期的に収支を確認する習慣を持つことも大切です。

よくある質問(FAQ)──専門家が回答

最後に、ペアローンや収入合算に関してよく寄せられる質問とその回答をまとめます。不動産やファイナンシャルプランの専門家の知見を踏まえ、疑問にお答えします。

Q1. 妻が現在パート収入(年収90万円)しかないのですが、それでもペアローンは利用できますか?

A1. 一般的にペアローンを利用するには、双方にある程度の安定収入が必要です。金融機関によりますが、年収100万円以上といった最低ラインを設定している場合があります。そのため、ご質問のケースでは残念ながらペアローンの審査条件を満たせず、利用は難しいでしょう。現実的には、ご主人単独でローンを組み(奥様は連帯保証人にもならず)、借入額を抑える形になると考えられます。

Q2. 住宅ローン控除は連帯保証型でも2人で受けられますか?

A2. 連帯保証型では、住宅ローン控除を受けられるのは主債務者のみです。保証人には債務がないため、税法上の「住宅借入金等特別控除」の対象者になりません。一方、連帯債務型であれば夫婦それぞれが債務者なので、持分割合に応じて双方で控除を受けることが可能です。ペアローンの場合も夫婦それぞれ別々のローンになるため、各自が控除を受けられます。控除額は年末時点のローン残高に一定率を掛けた金額(上限あり)となりますが、連帯保証型では一人分しか恩恵がない点に注意してください。

Q3. 離婚したらペアローンや持ち家はどうなるですか?

A3. 離婚しても、ペアローン契約自体は基本的にそのまま残ります。つまり離婚後も元夫婦はそれぞれ自分のローンを返済し続けねばなりません。不動産も共有名義のままなので、どちらかが勝手に家を処分することもできません。解決策として多いのは、家を売却してローンを完済するか、一方が家とローンを引き取る形です。前者の場合、売却代金で2本のローンを全額返済し、残ったお金があれば夫婦で分配します。後者の場合、残る方が相手のローンを含めて一本化するための借換えを行い、相手の持分を金銭で買い取ります。財産分与として正式に行えば税金がかからず処理できます。離婚を決意したら早めに住宅ローンの処理について金融機関や専門家に相談しましょう。

まとめ──自分たちに最適な住宅ローンを選ぶために

単独ローン・ペアローン・収入合算の3つの借り方には、それぞれメリットとデメリットがあります。ペアローンは借入可能額の拡大や税制優遇の面で魅力的ですが、返済リスクへの備えや離婚時の処理など注意点も多く、慎重な検討が必要です。一方、収入合算も夫婦の収入バランスや働き方によっては有効な選択肢となります。大切なのは、ご夫婦の現在の収入状況と将来のライフプランに照らして最適な方法を選ぶことです。

住宅ローンは数十年に及ぶ長期の契約です。将来の収入変動やライフイベントも見据え、無理のない返済計画で組むことが重要となります。今回ご紹介した各方式の特徴や注意点を踏まえ、パートナーと十分に話し合って、自分たちに合った住宅ローンの組み方を選択してください。迷ったときは金融機関や不動産の専門家へ相談し、第三者の視点からアドバイスをもらうのも賢明でしょう。

松屋不動産販売「家デパ」のサポート内容と無料相談のご案内

マイホーム購入や住宅ローン選びに不安を感じたら、ぜひ専門家の力を活用してください。松屋不動産販売「家デパ」では、経験豊富な不動産のプロが住宅購入からローン相談までトータルにサポートいたします。具体的には、資金計画の相談、最適な住宅ローン商品のご紹介、ローン審査・契約手続きのフォロー、不動産購入の契約からお引渡しまでの総合サポートなど、ワンストップでお手伝いいたします。

無料相談のご案内

家デパでは随時、住宅購入や住宅ローンに関する無料個別相談を承っています。ペアローンにすべきか、収入合算が良いかといったご質問から、具体的な返済シミュレーションまで、専門家がお客様の疑問に丁寧にお答えします。相談は完全予約制です。お電話やウェブサイトの専用フォームより、お気軽にお申し込みください。

夢のマイホームだからこそ、プロと一緒に安心・納得の住宅ローンプランを選びましょう。松屋不動産販売「家デパ」が全力でサポートいたしますので、ぜひお気軽にご相談ください。

ご自宅・ご実家の売却のご相談は下記ホームページより気軽にご予約ください。