住宅ローン返済期間の決断:長くするべきか?短くするべきか?

不動産購入を成功させるカギとなるのが、住宅ローンの賢明な選択です。特に、返済期間の長短は、将来の家計に大きな影響を与えます。長い返済期間は月々の支払いを軽減し、家計にゆとりをもたらす一方で、トータルで支払う利息の増加を意味します。短い返済期間は、支払い利息を抑え、早期のローン完済が可能になりますが、月々の返済負担が重くなります。このように、住宅ローンの返済期間を決める際には、現在および将来の家計状況、生活設計を慎重に考える必要があります。「住宅ローン返済期間の決断:長くするべきか?短くするべきか?」では、これらの選択が皆様の人生に与える影響を詳しく解説し、賢い不動産購入へと導くためのポイントを提供します。理想のホームを実現するための第一歩として、この重要な決断をどのように下すべきか、具体的なアドバイスをまとめました。

目次

住宅ローン基礎知識

家を購入する際、多くの人が利用する住宅ローン。しかし、その仕組みや金利、返済期間といった基本的な知識が不足していることも少なくありません。長期にわたる大きなお金の取り決めですので、慎重に学んでおく必要があります。

住宅ローンの仕組みとは

住宅ローンの基本的な仕組みとは、金融機関からお金を借りて住宅を購入し、決められた期間内に元金と利息を返済していくというシステムです。具体的には、まず、あなたが住宅購入のために金融機関から一定額のお金を借ります。その後、毎月と年に2回のボーナス返済において、元金と利息を含んだ返済を行うわけです。このとき大切なのは、金利が住宅ローンの総返済額に大きく影響するという点です。金利が低ければ支払う利息は減りますが、金利が高ければその逆になります。また、借入期間が長ければ長いほど、支払う利息の総額は増加します。したがって、返済プランを練る際には、これらの要素をしっかりと理解することが重要になってきます。

返済期間と金利の関係

返済期間と金利は密接に関連しています。一般的に、返済期間が長いほど月々の支払額は少なくなりますが、支払う総利息は増大します。なぜなら、借り入れ期間が長くなると金融機関にとってリスクが高まるからです。その結果、金融機関は長期間にわたって資金を貸し出すリスクをカバーするために、やや高めの金利を設定することが一般的になります。逆に短期間で返済する場合、金融機関のリスクは低く、その分低金利で借りることが可能です。このように、返済期間を何年にするかは、将来的に支払う総利息に直結するため、自身の返済能力と照らし合わせながら慎重に選ぶ必要があります。

固定金利と変動金利の選択

住宅ローンを組む際、固定金利と変動金利のどちらを選ぶかも極めて重要です。固定金利型の住宅ローンは、返済期間中ずっと同じ金利が適用され、金利リスクから解放される一方で、当初の金利が市場金利より高めに設定されることが多いです。一方、変動金利型は市場の金利の変動に応じて金利が上下するため、金利が低い時には利点となりますが、将来的に金利が上がれば返済額が増えるリスクもあります。したがって個々のリスク許容度や、将来に対する金利の予測を踏まえて、どちらを選択するか慎重に決める必要があるのです。

返済期間の長短の影響

返済期間の長さは、ローン契約において重要な要素です。長期にわたる返済計画は月々の負担を軽減する効果がありますが、一方で総利息額の増加など、ゆっくりとした返済の影響を受ける側面もあります。借入れを検討する際は、返済期間の長短が金融状況に与える影響を正確に理解することが重要です。

長期ローンのメリットとデメリット

長期ローンの最大のメリットは、月々の返済額が低く設定され、家計に与える負担が軽減されることです。これにより、余裕をもった資金計画が可能となり、生活の質を維持しつつ返済を進めていくことができます。しかし、長期間の返済は、総返済額の増加につながります。これは、時間が経過するにつれて利息が積み重なるためであり、結果として、借入総額に対し多くの金額を支払わなくてはなりません。

また、返済期間が長ければ長いほど、経済状況の変化など未来のリスクも考慮に入れなければならないため、将来的な収入の不安定性を見越しておく必要があります。総じて、このようなメリットとデメリットを天秤にかけ、自身の経済状況と将来設計に合ったローン選びが求められます。

短期ローンの利点とリスク

短期ローンの大きな利点は、返済期間が短いことで利息の支払い総額を抑えられる点です。短期間での完済を目指すことで、無駄な利息支払いを減らし、結果として経済的な負担を軽くすることができます。さらに、迅速に借金を返済することでクレジットヒストリー(信用記録)へのプラス効果も期待でき、将来の借入れ条件が有利になる可能性があります。

しかし、短期ローンにもリスクが存在します。短い返済期間は、月々の返済額が高くなるため、家計に直接的な負担が大きくなります。万が一の収入減や緊急出費が発生した場合、返済が困難になるリスクをはらむことになります。また、短期間での返済を余儀なくされた場合、他の支出を削減することによる生活の質の低下も考慮されます。短期ローンを選択する場合は、本来の支出計画に余裕を持たせることが肝要であり、短期的な返済計画が自身の経済状況に適しているかを慎重に検討する必要があります。

ライフプランと住宅ローンの関係

私たちの生活における大きな決断の一つに、住宅の購入があります。住宅ローンを組む際には、現在だけでなく、長期にわたるライフプランをきちんと考慮する必要があります。子どもの教育費や老後の生活資金など、将来にかかるお金を頭に入れながら、無理のない範囲でローンを組むことが重要です。

引用元:一般社団法人 全国銀行協会>自分で描く未来予想図 ライフプランシミュレーション

一度コチラのサイトでライフプランをシミュレーションしてみて下さい。

家計とのバランスを見極める

家計において住宅ローンは大きな負担となります。だからこそ、家計と住宅ローンのバランスを正確に把握することが、安定した生活を送る上で極めて重要です。毎月の返済額が収入のどのぐらいを占めているかをチェックし、他の生活費との兼ね合いを考えた上で、無理のない返済計画を立てるべきです。将来の家計の変動も見越して、ある程度の余裕を持たせた返済計画づくりが望ましいでしょう。

将来の計画とローンの調整

ライフスタイルの変化は、将来の計画と密接に関わってきます。結婚や子どもの誕生、そして退職など、人生の節目節目では収入や支出が大きく変わることもあるでしょう。そのため、住宅ローンは固定的なものだと捉えずに、ライフイベントに合わせて柔軟性を持たせることが賢明です。例えば、固定金利から変動金利への変更や、繰り上げ返済を行って返済期間を短縮するなどの調整が可能です。長期に渡る住宅ローンだからこそ、将来の計画を見据えながら、柔軟な対応をすることが肝心です。

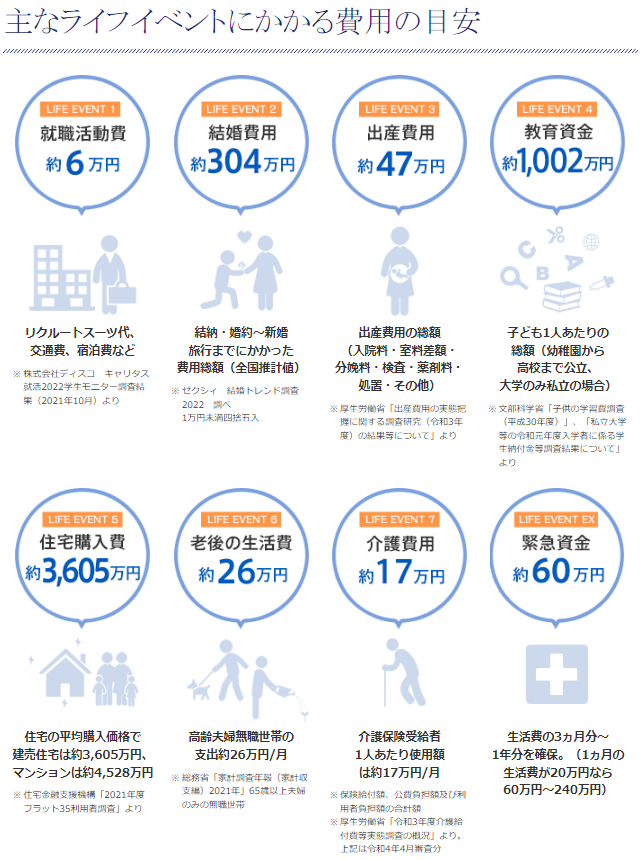

引用元:NPO法人 日本FP協会HP>HOM>わたしたちのくらしとお金>主なライフイベントにかかる費用の目安

返済期間選択のポイント

借入れを行う際、金利だけでなく返済期間の決め方も非常に大切です。適切な返済期間を選択することで、月々の返済負担が軽減され、金銭的なストレスを避けることができます。長期に設定すれば月々の返済額は少なくなりますが、トータルで支払う利息は多くなりますし、短期だと月々の負担は大きくなります。経済状況やライフプランを見極め、返済期間を検討することがポイントです。

月々の返済額をどう決める

返済額は、あなたの経済状況に左右される重要な要素です。まず、毎月の収入および支出をしっかりと把握しましょう。固定収入から生活費や他の必要経費を差し引いた余裕資金をもとに、無理のない金額を返済額に設定します。さらに、将来的な収入の増減も考慮し、繰上げ返済が可能な条件の選択も重要です。どれくらいの期間で返済していくか、返済期間が長くなるほど利息がかさみますが、一方で月々の返済額を減らすことができます。それぞれのライフイベントも想定し、フレキシブルな対応が可能な返済プランが理想的です。

収入変動を考慮した返済計画

サラリーマンであれば賞与の有無、自営業者ならば季節による売上の変動など、収入は常に一定ではありません。返済計画を立てる際には、収入が減るリスクを前もって考え、余裕を持った返済プランを設定することが求められます。例えば、ボーナスでの繰り上げ返済を前提に月々の返済額を決める方法もあります。また、将来予想される出費や収入減に備え、一時的に返済額を減らすことができるような柔軟性のある返済プランを選ぶことも重要です。融資を受ける金融機関と相談を重ね、現実的な返済計画を立てましょう。そして、定期的に見直しを行い、変動する収入に応じた返済額の調整をしていきます。

住宅ローンの組み方については、過去のコラムに詳しく記述しております。そちらもご確認ください。

繰上げ返済の活用方法

繰上げ返済は、早期にローンを返済し、利息の支払いを減らす有効な手段です。特に長期にわたる住宅ローンや教育ローンでは、繰上げ返済によって、将来支払う利息を大幅に削ることが出来ます。多くの場合、計画的な繰上げ返済は、自己資金の有効活用につながり、家計のバランスを改善する助けとなるでしょう。

繰上げ返済のタイミング

繰上げ返済を考えるとき、まず重要なのはそのタイミングです。タイミングを見極めるために、まずはローンの現状分析を行うことから始めましょう。住宅ローンなどの繰上げ返済では、利息が高い序盤に行うほど効果的です。但し、住宅ローン控除(住宅借入金等特別控除)を受けている方は控除額が減少しますので注意が必要です。

また、ボーナス支給時や年末調整で還付金が戻ってきた際など、臨時収入があったときもチャンスです。さらに、金利が変動するローンを利用している場合には、金利が低い時を狙うのが賢明でしょう。計画的に余裕を持ってタイミングを見計らうことで、返済総額の軽減につながります。

繰上返済で得られる利益

繰上げ返済による利益は、単純に見えて非常に大きなものです。例えば、ローンの残額に対する利息が減少することで長期では大きな節約となります。具体的には、繰上げによって返済期間が短縮され、それに伴い利息の支払総額も減ることになります。この結果、当初の返済計画と比べてみると、数百万円単位での節約になることもあります。しかし、実際の利益を最大限に活かすためには、ローンの種類、利率、返済計画などをしっかりと把握し、最適な繰上げ返済プランを立てることが大切です。繰上げにかかる手数料も考慮に入れて、きちんと分析・計画することで、節約だけでなく、資産価値を高めることにも繋がります。

繰り上げ返済については、こちらのコラムに詳しく記述しております。

住宅ローンの上手な組み方は、こちらに詳しく記述しております。(当サイト【IEDEPA】で一番読まれています)

返済期間別のケーススタディ

ローンを利用する際、返済期間の選択は非常に重要なポイントです。長期にわたって緩やかに返済する方法と、短期集中型で一気に返済する戦略があります。それぞれのメリット・デメリットを知り、自分のライフプランや経済状況に合わせた最適な決断をすることが求められるのです。

長期ローンを利用した事例

長期ローンを選択するケースでは、例えば住宅ローンを25年~35年といった期間で借り入れる場面が考えられます。この場合、月々の返済額を抑えることができ、家計にかかる負担を少なくすることが可能です。実際に、ある夫婦は、収入に見合ったリスク管理をしながら、家族が快適に暮らせるマイホームを購入しました。初期のローン残高は大きいものの、インフレや将来的な収入増による実質的な借入負担の減少を見込めることも長期ローンのメリットであり、多くの家庭がこのパターンを採用しています。ただし、長期に渡るということは、その分、金利リスクに晒される期間も長くなることを意味するので、固定金利か変動金利か、金融機関の選択など慎重な計画が必要になります。

短期返済が成功したパターン

住宅ローン控除を利用するか否かで、期間は多少違って来ますが、15年以下を概ね短期と言って良いと思います。

住宅ローン控除を受ける場合は、10年や13年の期間内で年末残高が無いと最後の還付が受けられないので、購入する物件つまり中古住宅や新築住宅、新築マンションなどにより異なります。

ある程度潤沢に自己資金がある、または、住宅ローン控除を所得制限(所得2,000万円超)で受けられない方は、住宅ローン控除(住宅借入金等特別控除)を気にせず、返済が出来る範囲で短い期間のローンを組む方が良いと思います。

過去のお客様で、このような形で、所得が多くて、住宅ローン控除が受けられない方は、短い期間で住宅ローンを組み、あらゆるリスク(健康、就労不能、金利)を回避していました。

購入前に検討すべきチェックリスト

あなたが何かを購入する際、チェックリストは極めて重要です。とりわけ大きな買い物、例えば不動産の取引においてはなおさらです。確実にチェックリストを準備し、計画的に項目を検討すれば、後悔の少ない賢明な選択ができるでしょう。そのために必要な点をいくつか挙げてみました。

信頼できる金融機関の選び方

信頼できる金融機関を選ぶことは、安定した資金管理の第一歩です。まず、金融機関の信頼性を判断する基準として、長年の実績や顧客からの評判を調べましょう。また、利用可能な金融商品の種類や手数料の安さも重要なファクターです。例えば、住宅ローンを組む場合には、金利の低さや返済期間の柔軟性、さらにはアフターケアサービスの充実度などを検討する必要があります。また、金融機関が提供するサービスにはどのようなものがあるのか、ネットバンキングの利便性や店舗のアクセスの良さも確認しておくとよいでしょう。必要なサービスが充実しており、かつ顧客サポートが手厚い金融機関を見つけることが大切です。

住宅購入に際しての費用計画

住宅購入は大きな投資であり、そのための費用計画は丁寧に行うべきです。まず、購入予定の住宅価格だけでなく、登記費用、住宅ローンの諸経費、引っ越し費用など予想外の出費にも備えることが大切です。さらに固定資産税や管理費、修繕積立金といったランニングコストも考慮に入れなければなりません。月々の返済額は収入に対して無理のない範囲で設定し、緊急時のために手元に流動性の高い資金を確保しておくことも忘れてはいけません。また、予想できる人生の変化、例えば子どもの教育費や将来のリフォーム費用も視野に入れた上で、長期的な財務計画を立てると安心です。十分なリサーチと慎重な計画をもって、長期にわたって安心して住むことができる家を購入しましょう。

プロに聞く!住宅ローン相談のススメ

住宅ローンを組む上で重要なのは、適切なプランを立てることです。しかし、多くの人にとっては専門的で複雑なため、自分ひとりで理想のプランを検討するのは難しいもの。そんなとき、プロに相談することで、失敗を避けるための知恵やポイントを得ることができるのです。

ファイナンシャルプランナーとの相談

ファイナンシャルプランナーは、お金に関する専門知識を持ったプロフェッショナルです。住宅購入は人生で最も大きな買い物とも言えるでしょう。そこで、ファイナンシャルプランナーに相談することにより、予算立てから返済計画まで、トータルでの資金計画を立てるお手伝いをしてもらえます。具体的には、年収や貯蓄、家族構成をもとに、無理なく続けられる返済計画を提案してくれることがあります。また、税制や公的支援に関する情報提供もしてくれるため、賢く住宅ローンを利用することが可能になります。

住宅ローンアドバイザーの利用メリット

住宅ローンアドバイザーを利用するメリットは大きいです。まず、金融機関が提供するさまざまなローン商品を客観的な立場で比較・検討することが可能となります。個人では見過ごしてしまいがちな金利の小さな違いや、特典、条件などを含めた総合的な評価をしてくれるのです。また、アドバイザーは時に交渉力を発揮してくれることもあり、より良い条件でローンを組むことが可能になる場合もあります。さらには、ローンの組み方によっては返済額を抑えられる可能性もあり、経済的な余裕を生み出すサポートをしてくれるのです。

私が、いつもお世話になっている【モゲチェック】も、是非、併せてチェックして下さい。

住宅ローン返済期間の決断:長くするべきか?短くするべきか?:まとめ

不動産購入を検討する際、最も重要な決断の一つが、住宅ローンの返済期間の選択です。この決断は、長期的な財政計画と直接関連しており、不動産を購入する目的、家計の状況、将来のライフプランに基づいて慎重に行う必要があります。返済期間が長い場合、月々の返済額は少なくなりますが、支払う総利息額が増えるため、結果的に高いコストがかかります。逆に、返済期間を短くすることで利息の支払いを減らせますが、その分、月々の返済負担は重くなります。「住宅ローン返済期間の決断:長くするべきか?短くするべきか?」では、このような返済期間の選択が不動産購入後の経済状況に与える影響を詳細に分析し、読者が自身の状況に最適な選択をできるようにガイドします。また、固定金利と変動金利の選択、収入の変動を考慮した返済計画、繰上げ返済の検討など、住宅ローンを上手に管理するためのアドバイスも提供しています。