住宅ローン超長期返済の『50年返済』で家計を守る7つの判断ポイント

「住宅ローンの返済期間が長すぎて将来が見えない…」

「超長期返済50年って本当に得なの?メリットとデメリットを知りたい」

住宅ローン・超長期返済50年――急拡大するこの選択肢は、月々の支出を抑え家計を守る切り札になる一方、残債リスクや金利負担を抱える諸刃の剣でもあります。本記事では、不動産購入初心者の方でも理解できるよう、50年返済の仕組みをポイント解説し、向く人・向かない人を診断。さらに、失敗を避ける7つの判断ポイントを具体例とともに提示します。読み終える頃には、ご自身が「50年返済」で賢く資産形成できるかを明確に見極められるはずです。金利上昇局面での防衛策や繰上げ返済のタイミングも網羅し、将来のライフイベントと資産価値の変動に備える実践的ノウハウを手に入れましょう。

監修者

松屋不動産販売株式会社

代表取締役 佐伯 慶智

住宅・不動産業界での豊富な経験を活かし、令和2年10月より松屋不動産販売株式会社にて活躍中。それ以前は、ナショナル住宅産業(現:パナソニックホームズ)で8年間、住友不動産販売で17年間(営業10年、管理職7年)従事。

目次

50年住宅ローン誕生の背景と市場の潮流

都市部の住宅価格は急騰し、借り手は価格上昇と金利上昇の板挟みにあります。歴史的に低かった金利も2025年に入り緩やかな上昇局面に転じ、35年ローンでは依然として月々負担が重く購買意欲が鈍るという課題が顕在化しました。こうした状況下で金融機関は返済期間を最大50年まで延長する商品を投入し、家計のキャッシュフローを改善しながら新規顧客を獲得する戦略を本格化させています。人生100年時代で労働期間が延伸したことも追い風となり、50年住宅ローンは「買えない層を買える層へ変える」新たな選択肢として急速に浸透しています。

『金利が如何に大切か』が分かる記事⇒住宅ローンは最初の10年で全てが決める!失敗しない金利戦略

金融機関が最長期間を延長する理由

ネット銀行や一部地方銀行は金利競争が限界に達し、差別化の余地を返済期間に求めました。モデルケースとして借入3,000万円・金利0.6%の場合、35年返済では月々79,208円ですが、50年返済に延ばせば57,886円とおよそその支払いを3割近く軽減できます。月額負担を減らしながら貸出残高と利息収入を伸ばせるため、金融機関にとっても収益拡大が期待できます。

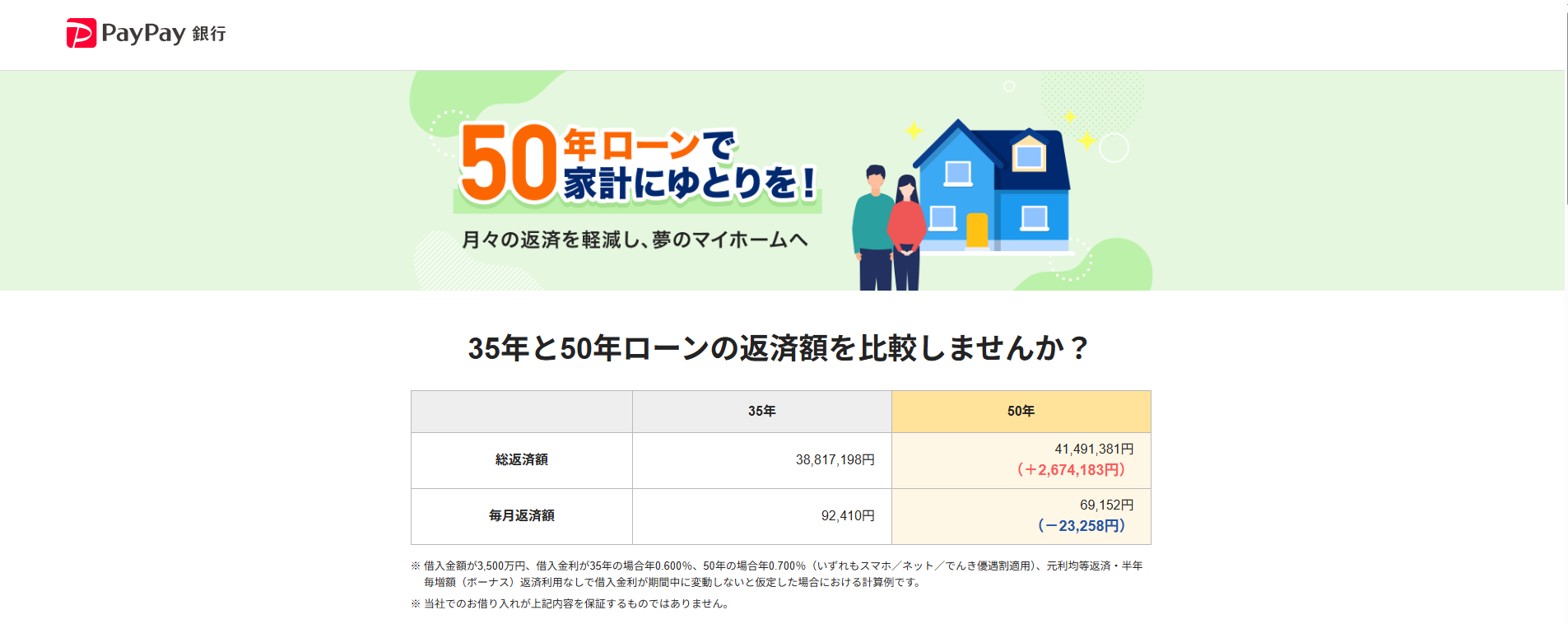

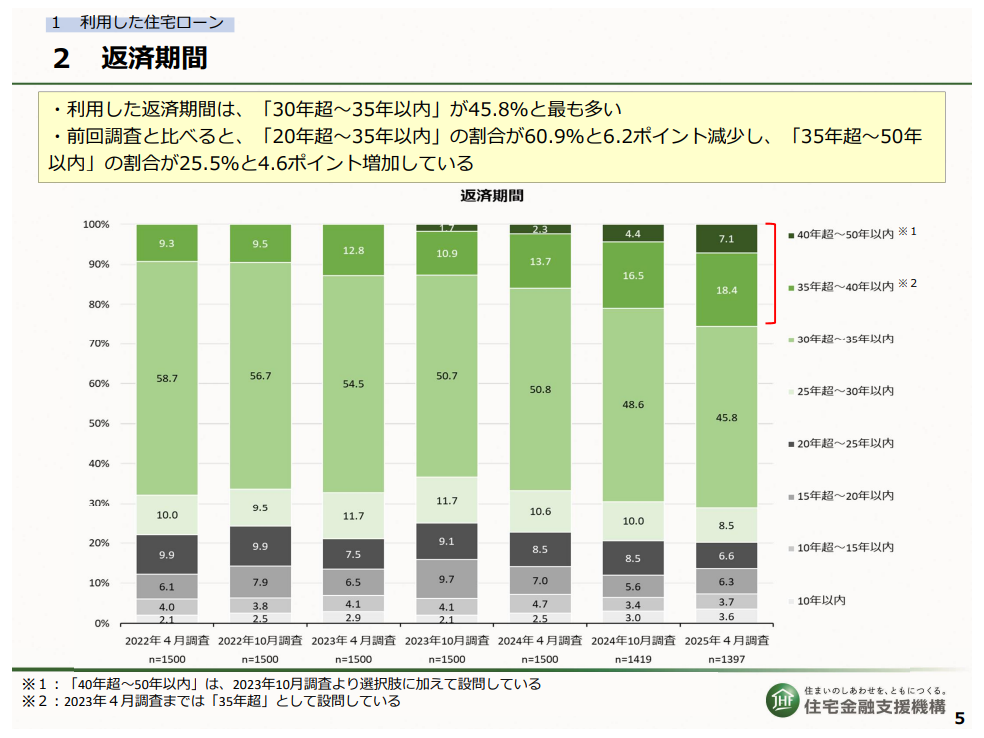

近年はネット銀行を中心にAI審査が普及し、長期ローンのリスクを精緻に見極められるようになった点も背景にあります。たとえば、PayPay銀行は2025年6月30日に最長50年ローンを正式リリース(7月申し込み開始)し、申し込みから契約までをオンラインで完結できる体制を整えています。事前審査は最短即日回答を標榜し、年齢や年収、勤続年数、信用情報など多岐にわたる情報を総合評価したうえで、最適な融資条件をスピーディーに提示するのが特徴です。こうしたテクノロジーを武器に、住宅金融支援機構「住宅ローン利用者の実態調査」では新規借入者の25.5%が35年超ローンを選択するまでに拡大しました。需要の増大を受け、地方銀行やネット銀行も50年商品の投入を加速させています。

出典:PayPay銀行>住宅ローンの借入期間最長50年の取り扱いを開始

出典:住宅金融支援機構>住宅ローン利用者の実態調査【住宅ローン利用者調査(2025年4月調査)】より一部抜粋

家計構造・ライフプランの変化

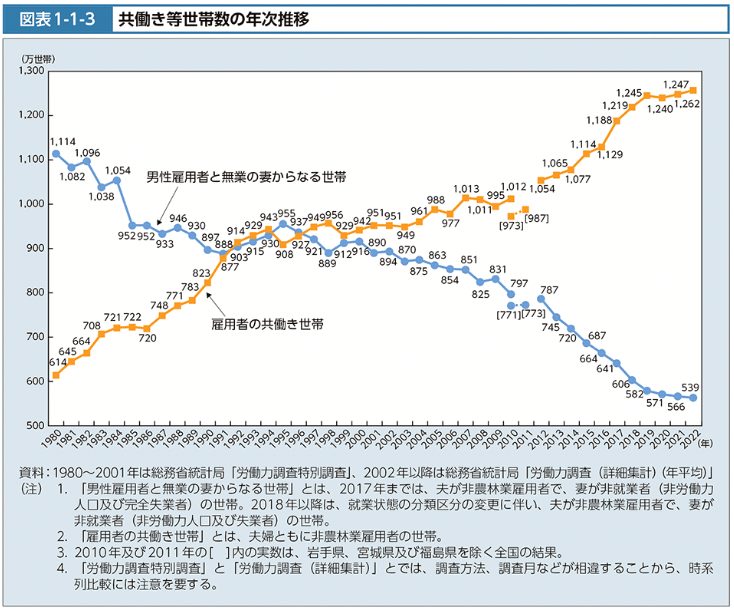

平均寿命の延伸と定年延長によって、30歳前後で借りれば完済は75歳前後と「働きながら返し切れる」年齢帯に収まります。さらに共働き世帯の増加も長期ローンの支払能力を支えています。厚生労働省の「図表1-1-3 共働き等世帯数の年次推移」などによると、2024年の共働き世帯比率は約7割に達しています。複数所得があることで家計にゆとりが生まれ、長期返済を吸収しやすくなりました。

出典:厚生労働省>図表1-1-3 共働き等世帯数の年次推移より一部抜粋

教育費・老後資金・投資など多目的に資金を配分したい若い世代にとって、月々負担を抑えられる50年ローンは“家計の可変性を高める道具”として機能します。ゆとり分を投資や将来の教育や老後資金の原資に回すことで、ライフプランの柔軟性と安全性を両立できる点が支持を集める理由です。

超長期返済のしくみ──35年ローンとの決定的な違い

都市部の住宅価格は上昇が続き、2025年には金利も緩やかに上昇へ転じました。こうした二重のプレッシャーに対し、返済期間を最長50年に伸ばす最大の狙いは、月々の返済額を家賃並みに抑え、家計のキャッシュフローを安定させることにあります。しかし、期間が長くなるほど利息負担は増え、残債の減りも遅くなる点は看過できません。本章では、35年・40年・50年の3パターンを比較しながら「仕組みとコストの本質」を整理します。

返済方式と金利設計の基本

- 選べる返済方式

50年ローンは【元利均等】が主流で、元金均等を選べる金融機関はわずかです。35年ローンと同じだけの選択肢があるわけではない点に注意しましょう。

- 初期元金割合の比較

前提条件: 借入 3,000 万円・金利 0.6 %(元利均等返済)

|

返済期間 |

月々返済額 |

返済額のうち利息 |

返済額のうち元本 |

初期元金割合* |

|

35年(420回) |

79,209円 |

15,000円 |

64,209円 |

約81.1% |

|

40年(480回) |

70,315円 |

15,000円 |

55,315円 |

約78.7% |

|

50年(600回) |

57,887円 |

15,000円 |

42,887円 |

約74.1% |

※初期元金割合=初回返済額に占める元金の比率。低いほど返済序盤は利息支払いのウエイトが大きく、元金が減りにくいことを示します。

- 金利設計のポイント

多くの銀行で 35 年超の部分に+0.1〜0.2 %の金利上乗せが設定されます。固定型なら当初金利がやや高く、変動型ならリスクにさらされる期間が長期化。例えばPayPay銀行の50年ローン(2025年6月公式公表)は変動 0.47 %〜と低水準を掲げますが、完済時年齢上限(80 歳未満)のため実質30歳前後までしか利用できません。

判断の軸

「月々負担を軽くしたいか」それとも「総支払額を抑えたいか」。このトレードオフを自分のライフプランに照らして見極めることが不可欠です。

総支払額シミュレーション概観

前提条件: 借入 3,000 万円・金利 0.6 %(元利均等返済)・変動金利型

|

返済期間 |

月々返済額 |

総返済額 |

元金半減時期 |

|

35年(420回) |

79,209円 |

約3,327万円 |

222回目(18年6カ月) |

|

40年(480回) |

70,315円 |

約3,375万円 |

255回目(21年3カ月) |

|

50年(600回) |

57,887円 |

約3,473万円 |

323回目(26年11カ月) |

金利が仮に1.275%に上昇すると、総返済額は35年返済で約3,721万円、50年返済で約4,059万円へ拡大し、差額は約338万円に達します。

ついでに、長期優良住宅で利用できる住宅金融支援機構のフラット50でシミュレーションしてみましょう。

前提条件: 借入 3,000 万円・金利 1.940 %(元利均等返済)・全期間固定型

|

返済期間 |

月々返済額 |

総返済額 |

元金半減時期 |

|

40年(480回) |

89,903円 |

約4,315万円 |

286回目(23年10カ月) |

|

45年(540回) |

83,332円 |

約4,500万円 |

328回目(27年4カ月) |

|

50年(600回) |

78,148円 |

約4,689万円 |

371回目(30年11カ月) |

全期間固定型なので、返済途中で金利の変動はありませんが、融資実行時の金利が少々高めに設定されているため、月々の返済額ならびに総返済額は多くなります。

3つの着眼点

- キャッシュフロー効果

返済期間を35年→50年にすることで月々返済額は21,322円減少。浮いたお金を投資・教育費・備蓄資金に振り向ける前提があって初めてメリットが生きます。

- 利息コストの増加

50年ローンは35年より146万円余計に利息を払う構造。金利上昇局面ではコスト差がさらに拡大する点に備えが必要です。

- 残債リスク

元金半減まで101回(8年5ヶ月)多くかかるため、築後20年以内の売却ではオーバーローンになる確率が高まります。

リスクを和らげる3つの実践策

- 頭金を増やす

借入額を圧縮すれば利息も残債リスクも同時に縮小。頭金1割から2割に増やすだけで総返済額は数十万円単位で減ります。

- 計画的な繰上返済

住宅ローン減税が終わる14年目以降(物件によっては11年目以降)に年1回まとまった額を返すと、期間短縮と利息軽減がダブルで効きます。とくに金利上昇局面では元本圧縮が最強の防衛策。

- 固定期間選択型のハイブリッド戦略

当初10〜20年だけ固定金利を選択し、その間に繰上返済や資産形成を進める方法も有効です。固定終了後に変動へ移行しても、残高が十分減っていれば金利リスクは抑えられます。

まとめ:50年ローンは「家計の自由度」と「利息コスト」の綱引き

月々の負担軽減は魅力的ですが、その裏で利息と残債リスクが積み上がる構造を忘れてはいけません。頭金・繰上返済・金利タイプを上手に組み合わせ、50年ローンでも柔軟なライフプランを描けるよう早めの対策を講じましょう。

超長期返済〈5大メリット〉──月々負担を抑え資産形成を後押し

住宅価格高騰と金利上昇という二重苦のいま、50年ローンは家計の安全弁として注目されています。月々負担を家賃並みに抑え、その余力を教育費や投資へ回せる点が最大の魅力です。数字と具体例を交え、五つのメリットを整理します。

- 月々負担の大幅軽減

3,000万円・金利0.6 %のケースで35年返済は月7.9万円、50年返済なら月5.8万円になります。この約2.1万円浮いた分をiDeCoや新NISA(年利3 %を想定)に積立てれば、20年でおよそ653万円の資産形成が期待できます。

- 家賃以下で持ち家が可能

ファミリータイプの賃貸家賃6~7万円と同程度の返済額で、地方都市の新築3LDKを取得できる例もあります。”払って終わり”の家賃を”資産の支払い”に替える心理的メリットは大きいでしょう。

- 借入可能額が増え選択肢が拡大

返済比率35%基準の審査では、35年返済なら3,000万円が上限(想定年収389万円)でも 50年返済なら 3,600万円まで認められる計算になります。希望エリアや間取りを妥協せず選べる可能性が広がります。ただし借入額が増えれば返済リスクも増大するため慎重に。

- 家計余力の有効活用

月々返済を抑えた分を教育費・老後資金・リフォーム積立に回しやすくなります。突発の医療費や介護費にも対応しやすく、ライフプランの可変性が高まります。

- 団信保障が長期で継続

50年ローンでも団体信用生命保険(団信)は完済まで有効です。ただし金利への保険料上乗せや健康条件による特約制限があるため、事前に条件とコストを確認しましょう。若年で加入すれば最長50年にわたり住まいと家族を守る保障が続きます。

超長期返済〈5大デメリット〉──金利負担・残債リスクを正視せよ

メリットの裏には、50年という”時間”がもたらすコストと不確実性が潜んでいます。安易に期間を伸ばすと、総返済額増大やライフプランの制約を招きかねません。五つの主要デメリットを検証します。

- 総利息の大幅増加

同条件(3,000 万円・金利 0.6 %)で総返済は35年:約3,327万円が、50年:約3,473万円。約146万円の追加利息は無視できません。金利1 %台に上がれば差額は300万円超に拡大する試算もあります。

- 定年後まで続く返済負担

25歳で借りても完済は75歳になります。40歳で借りると90歳を超えるため利用不可(完済年齢80歳未満)となります。〈夫婦世帯(夫が会社員、妻は専業主婦)の平均年金受給額:月22万円〉に対し、月5.8万円返済を続けると年金の25 %超がローンに充当されます。退職金での繰上返済や副業など老後収入の別プランが欠かせません。

- 元金の減りが遅い=残債リスク

50年ローンは27年目でようやく元本半減。築年数の経過と価値下落が先行しやすく、20年以内の売却ではオーバーローンに陥る確率が高まります。

- 金利上昇にさらされる期間が長い

変動型は金利が上がれば返済額も見直されます。日本の住宅ローンには《5年ルール・125 %ルール》があり、元利返済額は5年間据え置き・見直し後も1.25倍までに抑えられます(超過利息は無くなりません)が、上昇が続けば総返済額は拡大。固定型なら返済額は一定でも当初金利が高めに設定されるため総返済額が増えやすいジレンマがあります。

5年ルール・125 %ルールに関しては下記の記事をご参照ください。

住宅ローン元金均等返済には5年・125%ルール適用されないって本当?

- 住み替え・リフォーム時の資金繰りが難航

残債が多いままだとリフォームローン追加時の審査に影響。住み替え時には売却資金で完済できず、買い換えローンを抱える二重債務リスクが生じます。

デメリットを抑える 4 つの打ち手

- 頭金2割+ボーナス併用で借入額を圧縮(出来るだけボーナス払いは無い方が良い)

- 減税期間終了後に段階的に繰上返済

- 固定期間選択型+資産運用で金利上昇に備える

- 生活費6か月分の防衛資金を現預金で確保

これらを組み合わせれば、50 年ローンでも “負のインパクト” を軽減しつつメリットを最大化できます。

あなたはどっち?──超長期返済が向く人/向かない人の診断ガイド

目的

わずか3分で「50年ローンが自分にフィットするか」をセルフチェックできる診断チャートです。向く・向かないの典型パターンを理解し、判断ミスを防ぎましょう。

向く人3タイプと成功条件

✔︎ タイプ A|家賃以下の返済で長く住み続けたい人

- 現在の家賃と同等かそれ以下で返済できる。

- 購入エリアに長期定住する意思がある。

- 成功条件: 返済比率25% 以下+生活防衛費6か月分を確保し、浮いた額を投資や修繕積立に回す。

✔︎ タイプ B|繰上返済を考えず余力を資産運用に振り向ける人

- 投資利回りがローン金利を上回ると想定。

- 退職金に依存せず、老後資金を自力運用する計画がある。

- 成功条件: 完済年齢80歳以内かつ15年目に残高の30%を運用益で確保

前提条件: 借入 3,000 万円・金利 0.6 %(元利均等返済)・変動金利型

※例:年利3%で月3万円積立 ⇒ 15年後≒ 650万円(残高2193万円の約30%)。

✔︎ タイプ C|住み替えを想定せず生涯住み続ける人

- 転勤や大幅なライフスタイル変化の見込みがない。

- 住環境を最優先し、資産価値下落を許容できる。

- 成功条件: 価値が落ちにくい立地を選び、築20年以降の大規模修繕費を別途積み立てる。

向かない人3タイプと回避策

✖︎ タイプ X|返済期間が伸びるからと借入上限(借入可能額=返してよい額ではない)まで借りる人

- 返済比率35%超で生活費のクッションが少ない。

- 「買える」ことに満足し全体予算を再検討しない。

- 回避策: 頭金2割以上+ボーナス併用で借入額を圧縮し、月々返済を家賃+10%以内に抑える。

✖︎ タイプ Y|退職金で一括返済すればいいと考える人

- 退職金額が不確定、または退職金が減額傾向にある会社にお勤めの方。

出典:りそな銀行>退職金の相場はどれくらい?大企業・中小企業、業種、勤続年数による違いより一部抜粋

- 老後の生活費を具体的に試算していない。

- 回避策: 退職金をあてにせず、公的年金+私的年金で返済可能かを試算し、不足分は期間短縮または借入額削減で調整。

✖︎ タイプ Z|資産価値が下がりやすい地域・物件を購入候補にする人

- 人口減少エリアや郊外の大型ニュータウンを狙っている。

- 将来売却益より “広さ・新しさ” を優先。

- 回避策: 購入前に人口動態と周辺相場を確認し、下落リスクが高ければ35年ローンに短縮、または中古リノベで借入額を縮小。

診断のコツ

上記6タイプのうち皆さんはどちら側になりましたか?✔︎ or ✖︎のうち✖︎側になるようでしたら50年ローンはおやめになった方が良いかもしれません。どうしても迷う場合は最悪シナリオでも家計が破綻しないか、収支シミュレーションで確認しましょう。

絶対に外せない7つの判断ポイント

50年ローンは家計を大きく左右する長期契約です。次の7項目を確認すれば、月々返済の上限と無理のない借入額が一目でわかり、“背伸びローン”を回避できます。

- 完済年齢と収入見通し

多くの銀行は80完済が上限。定年後の年金+再雇用収入で返済できるか逆算する。

- 返済比率25%ルール

月返済が手取りの1/4を超えると家計圧迫。ボーナス頼みは退職間際の減額リスクを要注意。

- 金利上昇耐性

変動なら1.5 %上昇を想定。3,000万円を0.6 %→2.1 %にすると月額プラス2.3万円(57,887円が80,801円に)!これに耐えられるか試算する。

- 頭金2割の有無

借入を抑え利息を最小化。頭金準備で貯蓄習慣も身につく。

- 生活防衛資金6か月分

病気・失職でもローン滞納を回避する安心クッション。

- 物件の資産価値

駅近・人口動態・将来賃貸需要をチェック。売却や賃貸時の出口戦略を想像する。

- 繰上返済と投資プラン

減税終了後に年1回繰上返済するか、同額を運用に回すか方針を決めておく。

この7チェックがすべてクリアできれば、50年ローンに踏み出す土台は万全です。 1つでも不安が残る項目があるなら、いま見直しておくことが将来の安心につながります。

よくある質問10選──50年ローン最新Q&A

目的

50年ローンを検討するときに必ず浮かぶ疑問点を10項目に整理しました。数値の目安と次に取るべき行動をセットで示しているので、読めばすぐにシミュレーションや銀行相談へ進めます。

Q1. どの銀行で組める?

A.地方銀行・ネット銀行を中心に数行が取扱い(2025年7月現在)。北日本銀行・京葉銀行・西日本シティ銀行・住信SBIネット銀行・PayPay銀行・イオン銀行などが代表例です。もちろん住宅金融支援機構のフラット50と言う商品もあります。メガバンクは未対応ですが、新商品の検討を示唆しています。まずは給与振込行+ネット銀行2行の金利と諸費用を比較しましょう。

Q2. 50年ローンの金利は高い?

A.目安は35年ローンより +0.1〜0.2 %。変動型で0.45〜0.60 %台、全期間固定なら1 %台後半が一般的です。期間延長に伴い利息総額は増えるため、必ずシミュレーターで「+0.3 % 上昇」など複数パターンを試算してください。

Q3. 途中で35年ローンへ短縮できる?

A.可能です。ネット銀行の多くは1万円単位・手数料無料で繰上返済ができ、期間短縮型なら利息を大幅に削減できます。固定期間中に返すと効果が最大化する点も押さえましょう。

Q4. 団信は50年フルで続く?

A.原則、完済まで保障されます。ただし、三大疾病・就業不能特約などは「加入時年齢+保障期間」に制限があり、40代後半では付帯できない場合も。金利上乗せ分(+0.1〜0.3 %)と健康告知の可否を事前に確認してください。

Q5. 住宅ローン減税はどうなる?

A.ローン期間が10年以上なら対象です。50年でも控除期間(新築最大13年)は変わりません。控除額は年末残高 × 0.7 %が上限で、期間が長いほど減税メリットの絶対額は大きくなりやすい点は覚えておきましょう。

Q6. 借入限度額はいくらまで?

A.審査目安は返済負担率30%前後です。年収500万円なら年間返済150万円(=月12.5万円)を上限として考えてください。変動金利0.6 %・50年の場合、借入上限は約4,000万円。ただし【上限 = 安全額】ではないため、教育費や老後資金を織り込んだライフプラン表で余裕を確認しましょう。

Q7. 金利が1% 上がったら月々いくら増える?

A.借入 3,000 万円を 0.6 % → 1.6 % に引き上げると 月額プラス1.5万円。125%ルールで月額増加が抑えられても、期間延長で利息は雪だるま式に増えます。10〜20年固定を挟む“バッファ戦略”でリスクを分散しましょう。

Q8. ローン残高が物件価値を上回ったら?

A.いわゆるオーバーローン状態です。選択肢は① 自己資金を充当、② 差額を買換えローンに上乗せ、③ 金融機関と任意売却を交渉──の3つ。購入前に出口を複数想定しておくと安心です。

Q9. 定年後も返済が残る場合の対策は?

A.退職金充当のほか、公的年金+個人年金で返済できるか必ず試算を。残高が多い場合はリバースモーゲージへの借換えやリースバックで住み続ける手もあります。早期に金融機関へ相談し、様々なプランを用意しましょう。

Q10. 途中で家を建て替えたいときは?

A.現実的には難しいと思います。まず年齢の問題があります。30歳で50年ローンを組んで、30年後に建替えたいとしてもご自身の年齢が60歳となっているため長期の住宅ローンは難しいです。さらに超長期返済なので、残債務の減りが遅く、3,000万円を借りたとして、金利0.6%で上昇しなかったとしても、30年後にまだ1,300万円以上の債務が残っていますので、単独では難しいと思います。

次の行動へ

疑問がクリアになったら、金融機関のシミュレーターに【わが家の数字】を入力し、現実的な返済計画を作成しましょう。数字で可視化することで、50年ローンが「味方」か「敵」かがはっきり見えてきます。

まとめと佐伯慶智の提言──50年ローンを賢く使う極意

住宅価格と金利の上昇が続く今、50年ローンは「月々の返済を家賃並みに抑えながらマイホームを手に入れる」ための実用的な選択肢となっています。しかし、総利息の増加や老後返済リスクを軽視すれば、家計を圧迫する諸刃の剣にもなり得ます。本記事で整理した5大メリットと主要デメリット、さらに7つの判断ポイントを照らし合わせれば、超長期ローンがあなたにとって“味方”か“敵”かがクリアになるはずです。

松屋不動産販売株式会社 代表取締役佐伯慶智からの 3 つの実践提言

- 数字でシミュレーションせよ

月々返済、総利息、老後キャッシュフローを少なくとも3パターン試算し、「最悪シナリオでも破綻しないライン」を確認する。

- 余力は投資と繰上返済に二分

浮いた2万円なら1万円を長期投資、1万円を年1回の繰上返済に充て、“攻めと守り”を両立させる。

- 出口戦略を必ず描く

住み替え・転勤・介護などライフイベントごとに残債と資産価値を定期チェックし、売却や賃貸といった“出口”を常に持っておく。

50年ローンは長期ゆえのリスクとチャンスが表裏一体。綿密な計画と定期的な見直しがあれば、ゆとりある暮らしと資産形成を同時に実現できます。一方、準備不足のまま借入額だけを膨らませれば、家計はすぐに赤信号。家族の未来図とリアルな数字を突き合わせ、納得のいく住宅ローン戦略を描きましょう。

松屋不動産販売〈家デパ〉が提供する安心サポート

本記事をご覧いただき、誠にありがとうございました。超長期返済の住宅ローンのメリットとデメリットを十分ご理解いただけたのではないでしょうか?もっともっと知りたいという方は、当社ホームページIEDEPAより来店予約をしていただければ、住宅ローンに精通した専任のスタッフが的確なアドバイスをさせていただきます。

また、買換えをご検討の方、いまの自宅の資産価値を知っておきたいとお考えの方は下記2つの不動産高額査定サイトから簡易的な査定(かんたん自動査定)をお試しください。もっと正確な査定金額をお知りになりたい場合は、是非訪問査定のご予約(売却査定相談)をお願いいたします。両サービスとも下記サイトで完結出来ます。

ここまでコラムをお読みいただきました皆様のお役に立てるように、社員一丸となって全力でサポートいたします。