消費税5%減税の実現で仕入税額控除の少ない不動産買取業者に恩恵?

「消費税5%減税で不動産買取業者が得するって本当?」

「仕入税額控除が使えないのにどうして利益が出るの?」

個人の売主から仕入れた物件は非課税取引となりますが、不動産買取業者も実は…仕入税額控除を利用することができます。そして、消費税5%減税が実現すれば、税率低下により納税額が半減しキャッシュフローが大幅改善します。その恩恵は、個人売主にも波及します。この記事では、不動産買取を活用して早期・高値売却を実現する具体的な交渉術とタイミング、減税後に変わる市場動向をプロ視点でやさしく解説。初心者でも損をしない「売るか待つか」の判断基準を明確に提示し、複雑なインボイス制度の注意点まで網羅します。読後には自信を持って次の一手を選べるはずです。

実現して欲しい消費税減税についての記事⇒消費税減税で賢く不動産購入―食料品ゼロ%と5%減税を味方に7桁節約

監修者

松屋不動産販売株式会社

代表取締役 佐伯 慶智

住宅・不動産業界での豊富な経験を活かし、令和2年10月より松屋不動産販売株式会社にて活躍中。それ以前は、ナショナル住宅産業(現:パナソニックホームズ)で8年間、住友不動産販売で17年間(営業10年、管理職7年)従事。

目次

個人売主の取引はなぜ非課税なのか――土地・建物別に消費税のルールを総整理

「個人が売主なら消費税はかからない」――このフレーズを聞いたことがある方も多いでしょう。これは一部正しく、条件付きの内容です。消費税が課されるのは「事業として」資産を譲渡した場合です。つまり、一般の個人が営利目的でない限り、自宅や相続した実家を売却しても消費税は発生しません。ただし、土地と建物では扱いが異なるため、注意が必要です。ここでは、個人売主による不動産売却がなぜ非課税となるのか、そして土地・建物それぞれの税制上の取り扱いについて丁寧に解説していきます。

以下の3記事をサラッと読んでおくと、この後の本文をより良く理解できると思います。

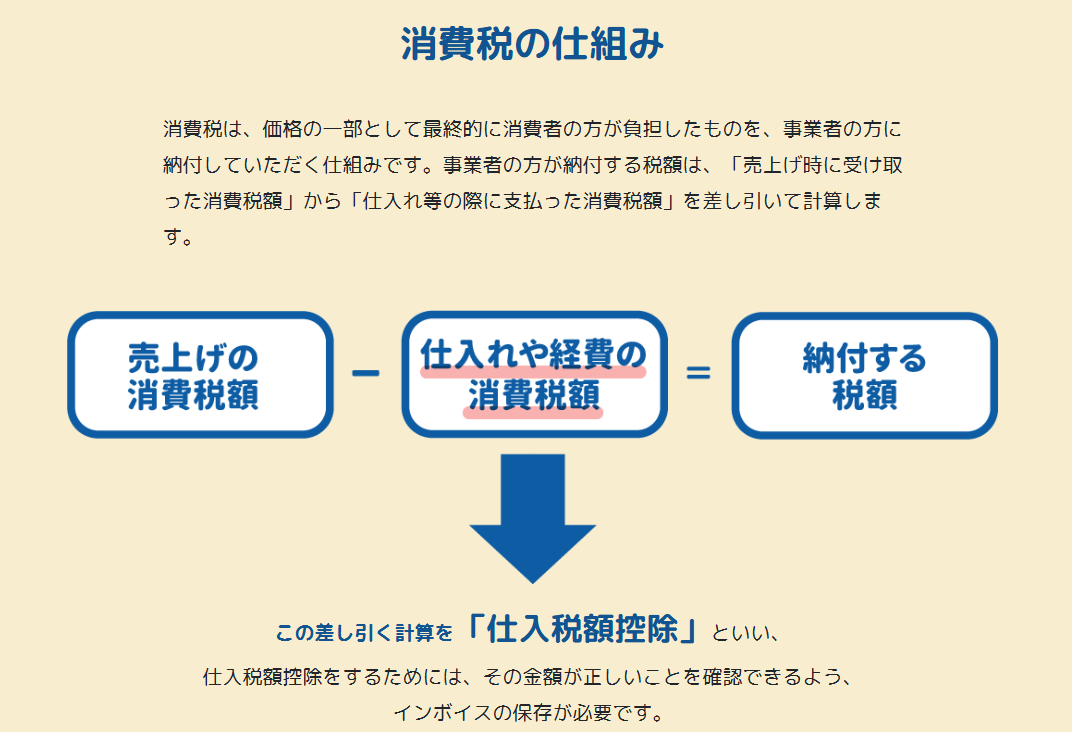

出典:国税庁>消費税のしくみ

出典:国税庁>No.3240 個人が事業用建物等を譲渡した場合の消費税

個人売主に消費税がかからない法的根拠

消費税法では、課税の対象を「国内において事業者が事業として対価を得て行う資産の譲渡等」と定めています。つまり、売主が課税事業者でなければ、消費税はかからないということです。個人が自宅を売却する場合、これは通常の生活の中での単発の取引とされ、事業性が認められないため、消費税は発生しません。

ただし例外もあります。個人であっても継続的に不動産の売買や賃貸を行っている場合には、事業者とみなされる可能性があります。その場合は建物部分のみ課税対象となることがあります。とはいえ、一般的な居住用不動産を一度だけ売却するケースでは、消費税は非課税と判断されるのが通常です。

消費税法第5条(納税義務者)

第五条 事業者は、国内において行つた課税資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三十条第二項及び第三十二条を除き、以下同じ。)及び特定課税入れ(課税仕入れのうち特定仕入れに該当するものをいう。以下同じ。)につき、この法律により、消費税を納める義務がある。

2 外国貨物を保税地域から引き取る者は、課税貨物につき、この法律により、消費税を納める義務がある。

出典:消費税法

土地は恒久非課税・建物は課税対象

土地は消費税法上「非課税資産」に分類されています。これは、土地は消費されるものではなく、物やサービスとしての付加価値を生まないためです。そのため、個人であっても法人であっても、土地の譲渡には消費税がかかりません。

一方で、建物は原則として課税対象です。ただし、前述のように売主が個人で事業性のない取引であれば、建物部分も消費税の対象とはなりません。このように「個人売主が売る不動産には消費税がかからない」といわれるのは、土地が非課税であり、建物も課税事業者でなければ非課税となるからです。

よって、土地と建物を一緒に売却する場合には、一般的には土地と建物の金額を按分すること少ないです。理由としては、建物に消費税がかからないので建物価格を算出する必要がない事と税務申告をする時も土地と建物を一体で売った(土地がいくらで建物がいくらと分けなくて良い)と申告するためわざわざ分ける必要性がないためです。

ですが、売買契約書において土地と建物の価格を明確に分けて記載する方が良い場面もあります。

例えば・・・

・土地と建物の所有者が違う場合:土地が親名義で、建物が子名義である場合は各々申告が必要なので、分けておいた方が申告上楽になります。もちろん分けてなくても申告は出来ます。

・一棟売アパートや収益物件の場合:このケースは買主から要求されることがあります。収益物件などは家賃などの収益に対して課税されるため、出来るだけ経費を多く計上して申告上の利益を下げたいわけです。そこで建物の減価償却費をたくさん計上できるように購入した物件の建物費用の割合を多めにしたいのです。

なお、土地と建物の按分については、『合理的に説明ができる割合』にする必要があります。たくさん建物の減価償却費を計上したく極端に建物価格を上げても税務署に否認される可能性が高いでしょう。これとは逆に、課税対象業者が消費税を出来るだけ少額にしようと建物価格を極端に下げても同様に税務署に否認されることがあるので注意が必要です。

相続した実家・自宅を売るときに見落としがちなポイント

相続した不動産を売却する場合も、売主が個人であれば消費税はかかりません。これは、相続による取得自体が非課税であり、その後の売却も事業として行われるものでない限り、消費税の課税対象とならないからです。

ただし、売却代金以外の費用については消費税が発生する場合があります。たとえば、不動産仲介業者へ支払う仲介手数料、司法書士への報酬、解体費用などはすべて課税対象です。

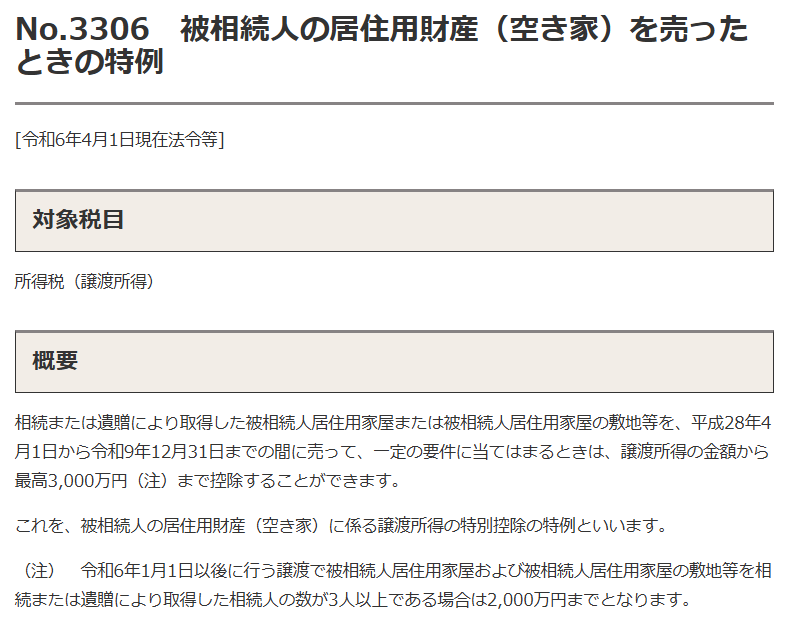

また、売却によって譲渡益が出た場合には、譲渡所得税や住民税などの税負担が生じる可能性があります。ただし、条件を満たした物件を売却した場合には「空き家の3,000万円特別控除」などの特例制度を活用することが出来て、大幅に税金を抑えることが可能です。

相続物件の売却は、制度の理解度によって最終的な手取り金額に大きな差が出ることがあります。特例の適用可否や節税策を見極めるためにも、税理士や所轄の税務署に早めに相談することをおすすめします。

出典:国税庁>No.3306 被相続人の居住用財産(空き家)を売ったときの特例

3000万円特別控除に関する記事はコチラ⇒知って得する「3,000万円特別控除」の適用例と利用にあたっての注意点

“課税売上と非課税仕入れ”における不動産買取業者の実態

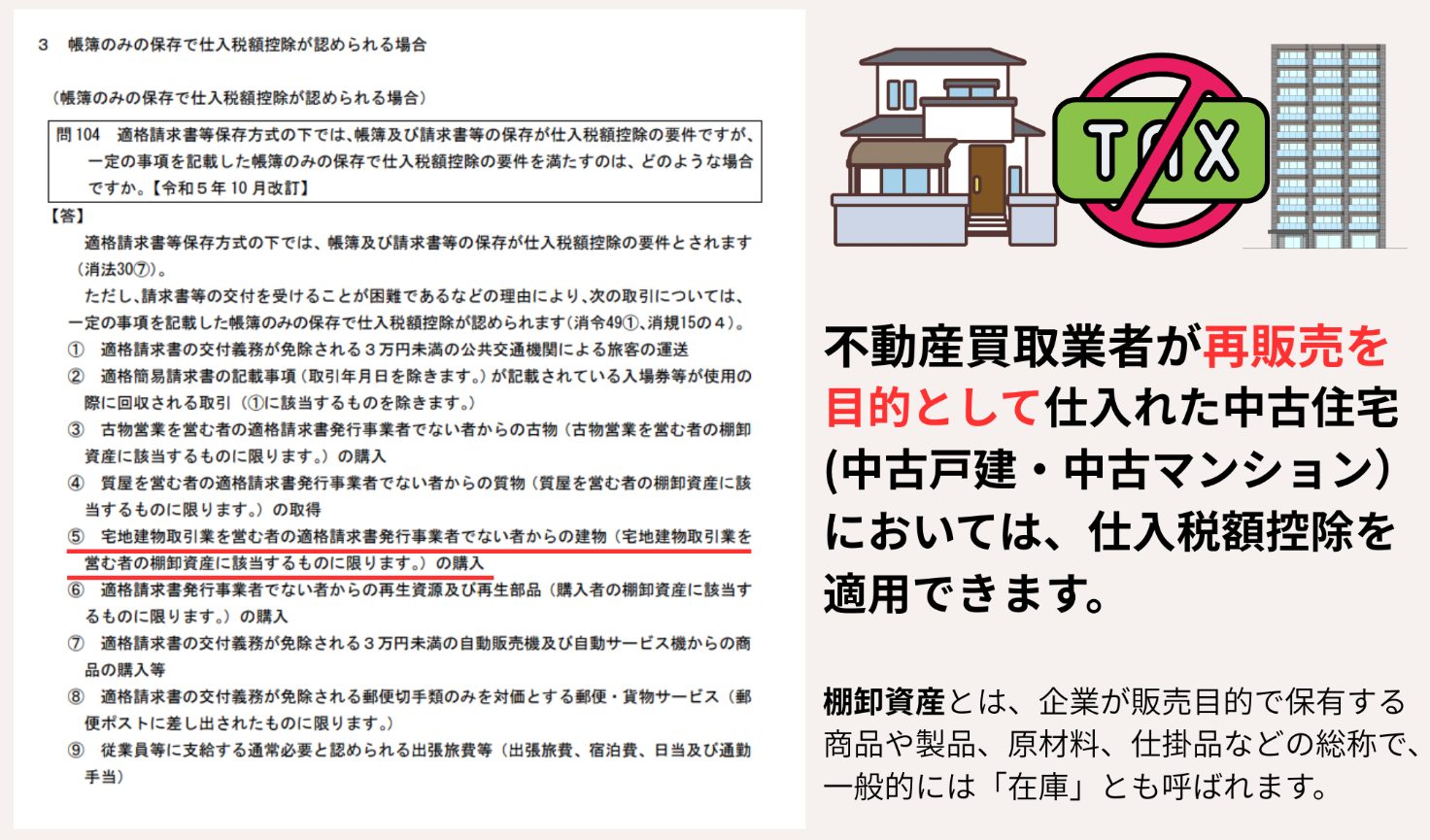

個人から中古住宅を仕入れる不動産買取業者は、仕入時は非課税・再販時は課税という一見アンバランスな構造に置かれます。売上に係る消費税を満額納めなければならないように感じますが、インボイス制度には再販目的の中古住宅であれば帳簿保存だけで仕入税額控除を受けられる仕入税額控除の特例があります。ここでは①基本構造、②特例要件、③数字で見る収益インパクトの三点を整理します。

出典:国税庁>消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A

Ⅳ 適格請求書等保存方式の下での仕入税額控除の要件>3 帳簿のみの保存で仕入税額控除が認められる場合より

非課税仕入と課税売上のおさらい

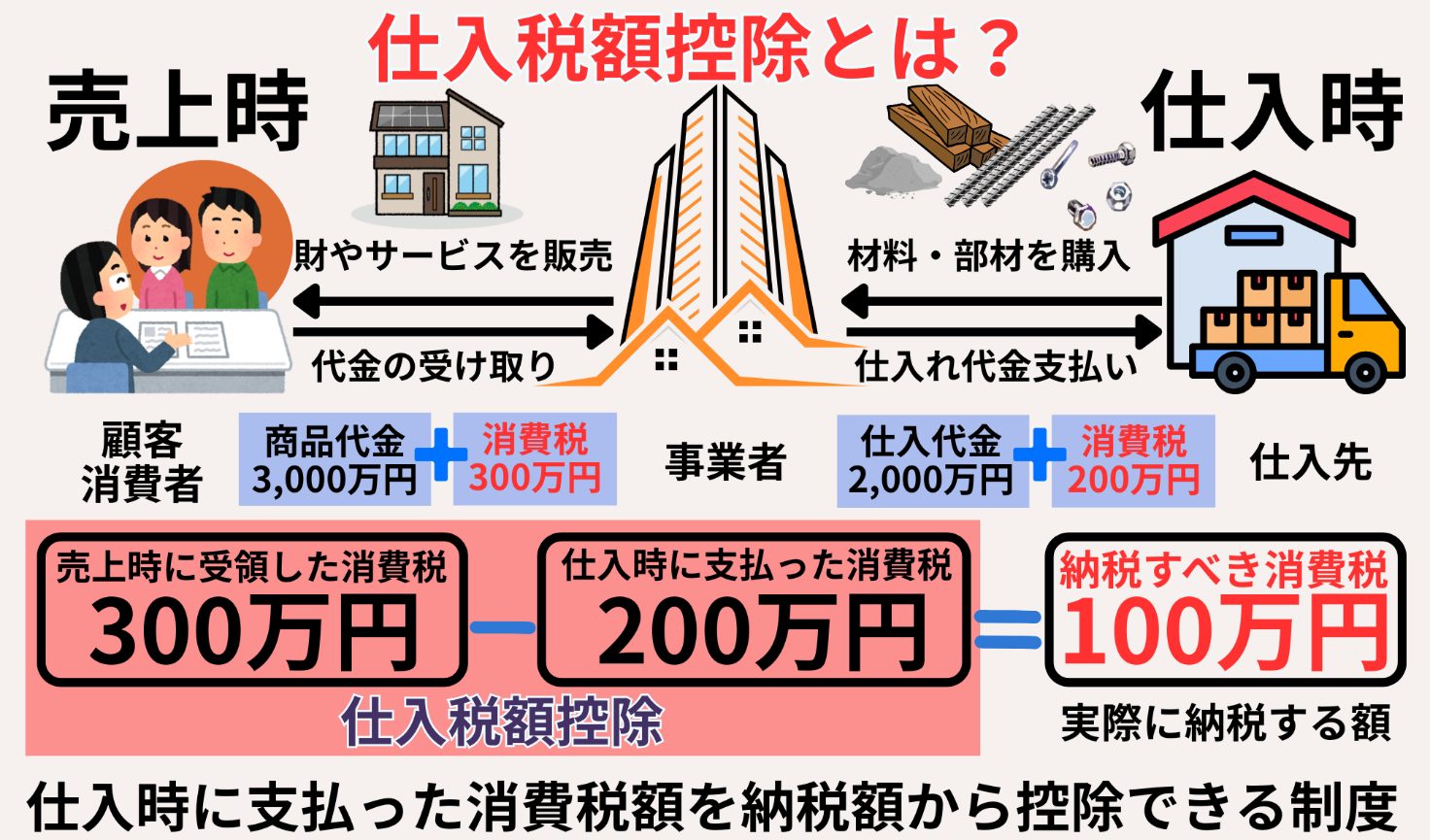

2025年6月23日に投稿した記事(消費税減税で賢く不動産購入―食料品ゼロ%と5%減税を味方に7桁節約)でも少し説明しましたが、原則【仕入税額控除】は売上時に受領した消費税から仕入時に支払った消費税を控除できるというものです。この原則から考えると、不動産買取業者が仕入れた中古住宅は個人売主の場合【非課税】であるため、売上時に受領した消費税から控除する金額(消費税)がゼロということになります。

しかし、前節で触れたようにインボイス(適格請求書)制度の下、不動産買取業者が再販売を目的として仕入れた中古住宅においては、仕入税額控除が適用できるという事が分かったかと思います。

- 仕入(個人売主)

土地も建物も消費税 0 円(※居住用物件の場合)。たとえばサラリーマンが自宅を売却しても建物に課税されません。

- 売上(再販時)

建物価格 × 10%を買主に請求。土地は恒久非課税。建物が1,000万円なら受け取る消費税は 100万円です。

- 原則控除

納税額 = 売上税 − 仕入税。仕入側で支払った消費税がゼロのため控除できず、受け取った税をそのまま納税——これが基本形です。前述の特例を使えば納税額を圧縮できます。

不動産買取業者の損益構造――現場の数字を分解

例として、不動産買取業者が、築30年のマンションを状態が良かったので2,000万円で仕入れたとします。特にリフォームを行わず、税込3,000万円(建物比率40%)で再販売したケースを考えます。

- 売買代金:30,000,000円(税込)

- 土地部分:17,307,692円(非課税)

- 建物部分:12,692,308円(税込)

- 建物本体:11,538,462円

- 消費税額: 1,153,846円

※ここでは、仕入れ時の仲介手数料や印紙代・登記費用等と販売時における同様の費用は一旦抜きで計算します。

仕入時は非課税なので消費税額はゼロ。粗利は1,000万円(3,000万円 − 2,000万円)ですが、ここから売上時の消費税1,153,846円を納税すると手取り利益は約885万円に縮小します。ですが、仕入時の消費税額を固定資産税評価額などで土地と建物を按分して、合理的に消費税額を算出することで、仕入税額控除を適用できます。

- 購入代金:20,000,000円(非課税)

- 土地部分:11,538,462円(非課税)

- 建物部分: 8,461,538円(税込)

- 建物本体: 7,692,308円

- 消費税額: 769,230円

よって、当該マンションを仕入れて、売却する事での納めるべき消費税額は、売上時の消費税額1,153,846円から仕入時の消費税額(計算上)769,230円を控除した384,616円となり、利益額は約961万円になります。

まとめ

非課税仕入でも帳簿と証拠の整備次第で仕入税額控除を適用することができる。控除をフル活用することが 仕入競争力と資金繰りを左右するカギとなります。次章では、消費税率が5%に下がった場合のシミュレーションと、市場価格への波及を解説します。

減税で不動産買取業者が“天国化”するメカニズムを数字で検証

消費税率が10%から5%に引き下げられると、個人から仕入れる際に 仕入税額控除を差し引けない不動産買取業者の納税負担は劇的に軽減します。本章では、税率が半分になった場合に納税額と利益率がどう変わるのかを具体的なシミュレーションで示し、その結果が買取価格や市場に及ぼす影響を整理します。

最後に、個人売主が“いつ・いくらで売るか”を判断するための実践的なヒントを提示します。

税額シミュレーション:納税額が半分になるインパクト

前章で取り上げたモデル(仕入2,000 万円/再販税込3,000万円)を、税率5%の世界に置き換えます。建物比率40% のため、売却時に預かる消費税は588,235円となります。現行税率では1,153,846円を納めていたので、納税額はおおむね半減します。

- 売買代金:30,000,000円(税込)

- 土地部分:17,647,059円(非課税)

- 建物部分:12,352,941円(税込)

- 建物本体:11,764,706円

- 消費税額: 588,235円

※ここでも、仕入れ時の仲介手数料や印紙代・登記費用等と販売時における同様の費用は一旦抜きで計算します。

|

項目 |

税率10% |

税率5% |

|

売上時の消費税額 |

1,153,846円 |

588,235円 |

|

仕入時の消費税額(計算上) |

769,230円 |

392,156円 |

|

納める消費税額 |

384,616円 |

196,079円 |

|

粗利(税抜) |

9,615,384円 |

9,803,921円 |

納税負担が減った分がそのままキャッシュに残り、中小業者でも仕入原資や広告費に回せる余裕が生まれます。

利益率が跳ね上がる理由――転売モデルの収益計算

不動産転売は売上規模が大きい一方で利益率が薄いビジネスですが、消費税率が下がるとレバレッジ効果が顕在化します。

- 現行税率

実質利益率 32.0%(9,615,384円÷30,000,000円×100)

- 減税実現後

実質利益率 32.7%(9,803,921円÷30,000,000円×100)

※実際には仕入時も再販売時も経費が掛りますので、利益額は減り利益率は下がります(ここでは計算を簡単にするため経費は無視しています)。

ここでは、再販売価格を固定しているので、当然消費税率が下がることで内税となっている消費税額が下がります。そして、仕入税額控除を利用する事で納める消費税額が下がりますので、当然利益額は上昇します。

市場価格への波及効果――個人売主が交渉主導権を握るタイミング

税負担が圧縮された不動産買取業者は物件確保を優先し、仕入れ競争を激化させる傾向があります。特に減税スタート直後の数カ月は、高値オファーが集中しやすい“ボーナスタイム” となりやすい点に注目です。売主が取れるアクションは次の3つです。

- 複数社へ同時査定を依頼し、競争原理を最大化する

- 納税期(各業者の決算月)前に価格を交渉し、業者のキャッシュ需要を逆手に取る

- 今まで買い取らなかった古い中古住宅でもチャンスが生まれる可能性が高い(特に地方都市では)

このように減税による市場の活性化で【相場+α】の価格を引き出せる可能性が高まる一方、減税効果が市場に織り込まれると買取価格は再び均衡します。“早めの行動”が高値売却の決め手になる点を忘れずに。

プロの視点

減税が実現すれば、業者の消費税納税額が下がります。よって、売主は減税直後という“市場が揺れる瞬間”を狙い、査定を競わせることで想定以上の価格を引き出せます。次章では、この交渉力を最大化するための売却手順を詳解します。

売るか待つかを決める5ステップと出口戦略

この記事を読み終える頃には ── ご自身の物件を「いま売るべきか、まだ持つべきか」を、自信を持って判断できるようになります。本章では、物件特性・市場動向・ライフプランを体系的に整理する5つのステップと、税金対策+再投資で手取りを最大化する方法、さらにプロのセカンドオピニオンを活用して“失敗ゼロ”で売却を進めるコツを解説します。

判断基準チェックリスト:物件特性 × 市場動向 × ライフプラン

- 物件の強みと弱みを把握

築年数・立地・間取りを評価し、公示地価や路線価などを参考に将来の価値推移を予測。

- 地域市況を確認

直近成約事例、地価トレンド、住宅ローン金利の動きをチェック。

- ライフイベントを整理

住み替え・子どもの進学・退職など将来の資金需要を時系列で可視化。

- 費用・税金を試算

仲介手数料、譲渡所得税、ローン残債を含めて最終手取りをシミュレーション。

- シナリオ比較

「今すぐ売却」vs「一定期間保有」を数値化し、リターンが大きい方を選択。

チェックリストをシート化して客観的に評価すれば、感情に左右されず合理的な意思決定ができます。

税負担を抑え再投資で増やす“利益最大化”プラン

- 特例を使って税金を圧縮

自宅は 3,000 万円控除、相続空き家特例、取得費加算を要確認。

- 繰上返済 vs 分散投資を比較

ローン金利が高いなら完済が確実なリターン。低金利なら株式・投資信託・REIT・iDeCo などへ資金を振り分けインフレヘッジ。

- 資産の組み替えを検討

郊外戸建て→駅近マンション、旧耐震物件→築浅物件など将来性ある不動産へリバランス。

- キャッシュフローを区分管理

売却代金は生活費口座と分け、目的別にサブ口座や封筒で管理して散逸を防止。

売却益を“ただの現金”で眠らせず、節税+再投資の両輪で運用すれば、実質手取りを最大化できます。

無料相談で失敗ゼロ:買取価格を底上げするセカンドオピニオン活用術

- 相場を把握する

一括査定サイトで複数社の概算価格を取得。

- 買取と仲介を同時比較

スピード重視か高値重視か、数字で比べれば判断がブレない。

- 専門家に書類をチェック依頼

税理士に課税額、不動産会社に契約条項のリスクを確認。

- 価格を再交渉

当社査定と比較・交渉した結果、静岡県浜松市中央区の築15年マンションは3,100 → 3,400万円(+10%)、名古屋市瑞穂区の築10年中古戸建は2,800 → 2,940 万円(+5%)に成約価格アップした事例があります。

ポイント

オンライン相談は無料かつ匿名で利用できるサービスが多数。手間を惜しまず複数社に当たり、プロの知見を借りることで不利な条件を回避し、最高価格を引き出しましょう。

消費税・仕入税額控除・不動産買取業者に関するFAQ

よくある質問(FAQ)

|

質問 |

回答 |

|

Q1. 個人が自宅を売る場合、建物にも消費税はかかりますか? |

いいえ。個人は「課税事業者」ではないため、土地・建物とも非課税扱いになります。ただし仲介手数料や司法書士報酬などの諸費用には消費税がかかる点に注意しましょう。 |

|

Q2. 不動産買取業者は仕入税額控除を使えないのですか? |

個人売主から仕入れた物件は、非課税仕入となりますが、インボイス制度の下では、仕入時に消費税を支払ったものとして計算をすることが認められています。 なので、不動産買取業者が再販売を目的で購入した物件では仕入税額控除を利用することができます。 |

|

Q3. 消費税が5%に減税されると、買取業者のメリットは?売主のメリットは? |

売却時に納める消費税が約半分に減るため、手取り利益が増えます。資金に余裕ができる分、仕入競争が激化し、売主への買取オファーが上振れしやすくなると考えられます。 |

|

Q4. 減税直後に高値で売るコツは? |

①減税が正式決定したタイミングですぐ複数の買取業者に同時査定を依頼し、②納税期(決算)前などキャッシュ需要が高まる時期に価格交渉を行うと、競争原理で高値が引き出しやすくなります。 |

|

Q5. 無料オンライン相談を活用するメリットは? |

一括査定で相場感をつかみ、税理士や不動産会社に書類をチェックしてもらえば、契約リスクや税負担を事前に把握できます。他社査定を提示して再交渉すれば、5〜10%の価格アップ事例もあります。 |

自宅を買取で売る前に【家デパ】に相談しよう

松屋不動産販売株式会社 代表取締役 佐伯慶智より

「家を手放すとき、本当に大切なのは『いくらで売れるか』だけではありません。次の住まい選びや税金、タイミングまでをトータルで設計してこそ、満足度の高い取引が実現します。家デパは売買仲介に特化し、適正価格の査定から販売戦略、契約後のフォローまでワンストップで皆様と伴走します。まずはお気軽にご相談ください。経験豊富な営業担当が、お客様のゴールまで責任を持って導きます。」

家デパが選ばれる3つの理由

- 市場価格の最大化 — 地域密着のデータと広告ネットワークで、潜在顧客へ最速リーチ。

- 透明な手数料とコスト — 仲介手数料・諸費用を事前に提示し、手取り額を明確にシミュレーション。

- 徹底したリスク管理 — 契約条項やローン条項、税務リスクを営業担当と提携税理士がダブルチェック。

伴走型サポートの流れ

- 現地訪問査定 — 物件の強み・弱みを分析し、売出価格と販売プランをご提案。

- 販売戦略立案 — 見映えの良い物件写真・多媒体掲載・内覧準備まで一括手配。

- 条件交渉と契約サポート — 価格交渉から重要事項説明、契約書チェックまで営業担当者がしっかりサポート。

- 決済・引渡しフォロー — ローン手続きや引越し日程を調整し、最後まで伴走。

まずは、当社ホームページをじっくりとご覧頂きたく思います。不動産の購入・売却のヒントがここにあります。