銀行が教えない「住宅ローン変動金利型」の真実!驚愕の5年後返済額

「変動金利で借りたけど、金利が上がったら毎月どうなるの…?」

「5年ルールって本当に安全?5年後の返済額は一体どれ位になるの?」

住宅ローンを変動金利で借りている方にとって金利上昇は、5年後の返済額を想像以上に膨らませ、未払い利息や元本増加の逆転現象リスクを招く可能性があります。本記事では、銀行が教えない5年ルールと125%ルールの盲点を、実際の借入に近いリアルなケースで検証。さらに金利0.5〜1.5%上昇時の家計インパクトをシミュレーションし、繰上返済や借換えで守る具体策まで網羅します。初心者でも理解できるよう図解とチェックリストも用意しました。読み終える頃には、自分のローンを現実で捉え、後悔しない対策を即行動へ移せるはずです。

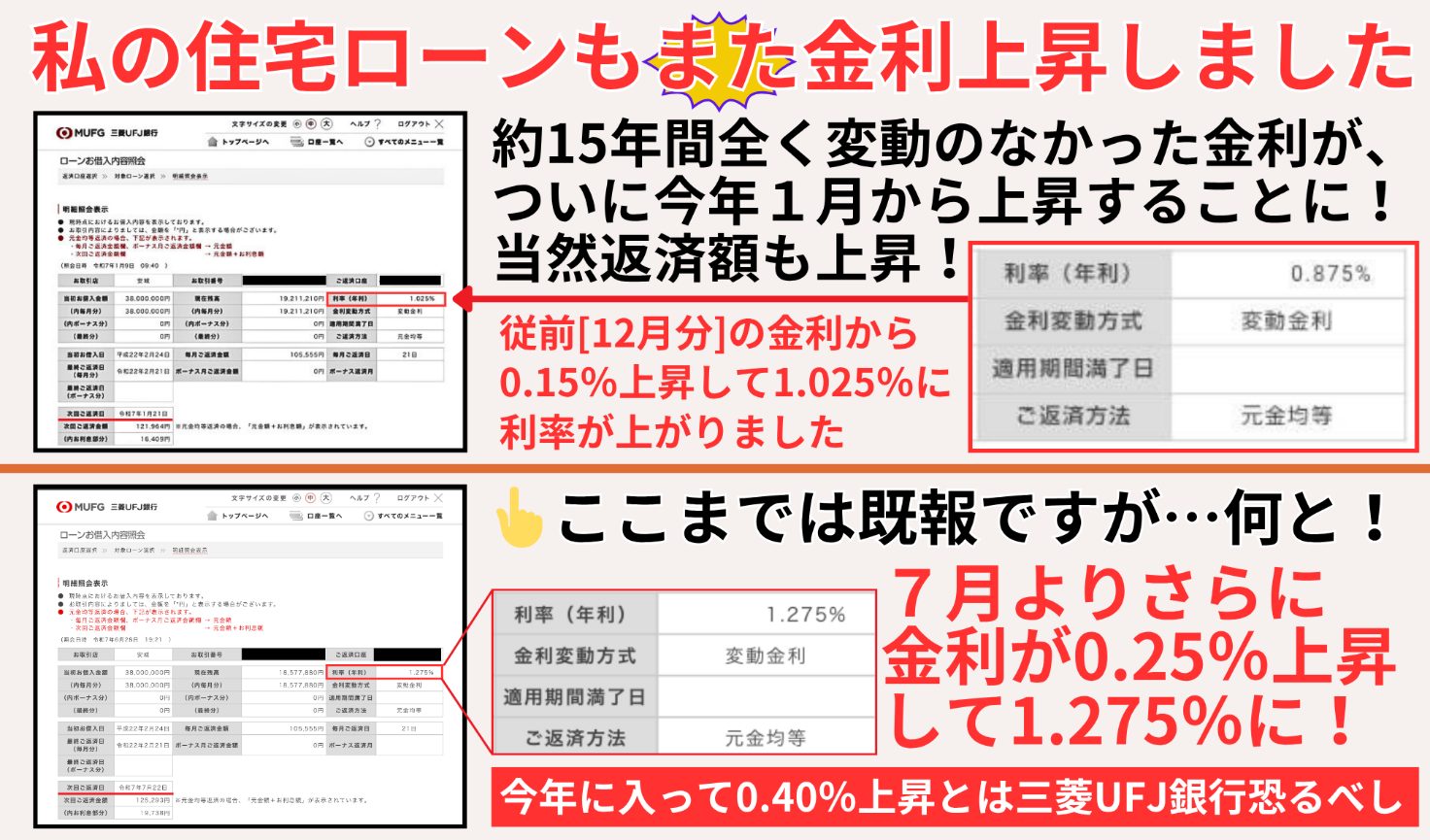

ちなみに、私も住宅ローンを借りておりますが、2025年に入って2回金利が上昇しています。1回目は今年の1月に0.150%、次に7月の返済分から0.250%上昇することとなっています。

あわせて読んでください⇒2025年住宅ローン金利を解説:初心者でも安心!金利上昇リスクと対策

監修者

松屋不動産販売株式会社

代表取締役 佐伯 慶智

住宅・不動産業界での豊富な経験を活かし、令和2年10月より松屋不動産販売株式会社にて活躍中。それ以前は、ナショナル住宅産業(現:パナソニックホームズ)で8年間、住友不動産販売で17年間(営業10年、管理職7年)従事。

目次

変動金利型を選ぶ理由と基礎知識

「超低金利の昨今、変動金利型で借りても本当に大丈夫?」――初期負担の軽さに惹かれて契約した後、金利上昇で家計が揺らぐケースは少なくありません。本章では、不動産のプロが変動金利型ローンの“安さ”の裏側をわかりやすく解説します。優遇金利の仕組みとその落とし穴、市場金利を左右する政策金利・短期プライムレート(短プラ)との関係を押さえ、固定型と比較しながらメリットとリスクを俯瞰しましょう。

固定金利との差と優遇キャンペーンのカラクリ

|

金利方式 |

メリット |

注意点 |

|

固定 金利型 |

返済額が最後まで一定で家計管理しやすい 3年・5年・10年などの期間固定もあります 金利上昇でも負担増なし |

当初金利は変動金利型に比べ1〜1.5%高め 総支払額が増えやすい |

|

変動 金利型 |

当初金利が低く月々返済を圧縮 繰上返済の効果が大きい |

金利上昇リスクを負担 優遇条件失効で実質金利急騰 |

銀行は上表の差を強調し、たとえば「店頭金利から▲2.0%」といった大幅優遇を提示して変動金利型へ誘導します。しかし、この優遇幅は永続保証ではありません。延滞や取引条件の変更で簡単に縮小・失効し、実質金利が跳ね上がる仕組みになっています。低金利の恩恵を最大化するには、優遇条件を守りながら、収入にゆとりのある時期に繰上返済で元金を早めに圧縮することが肝心です。

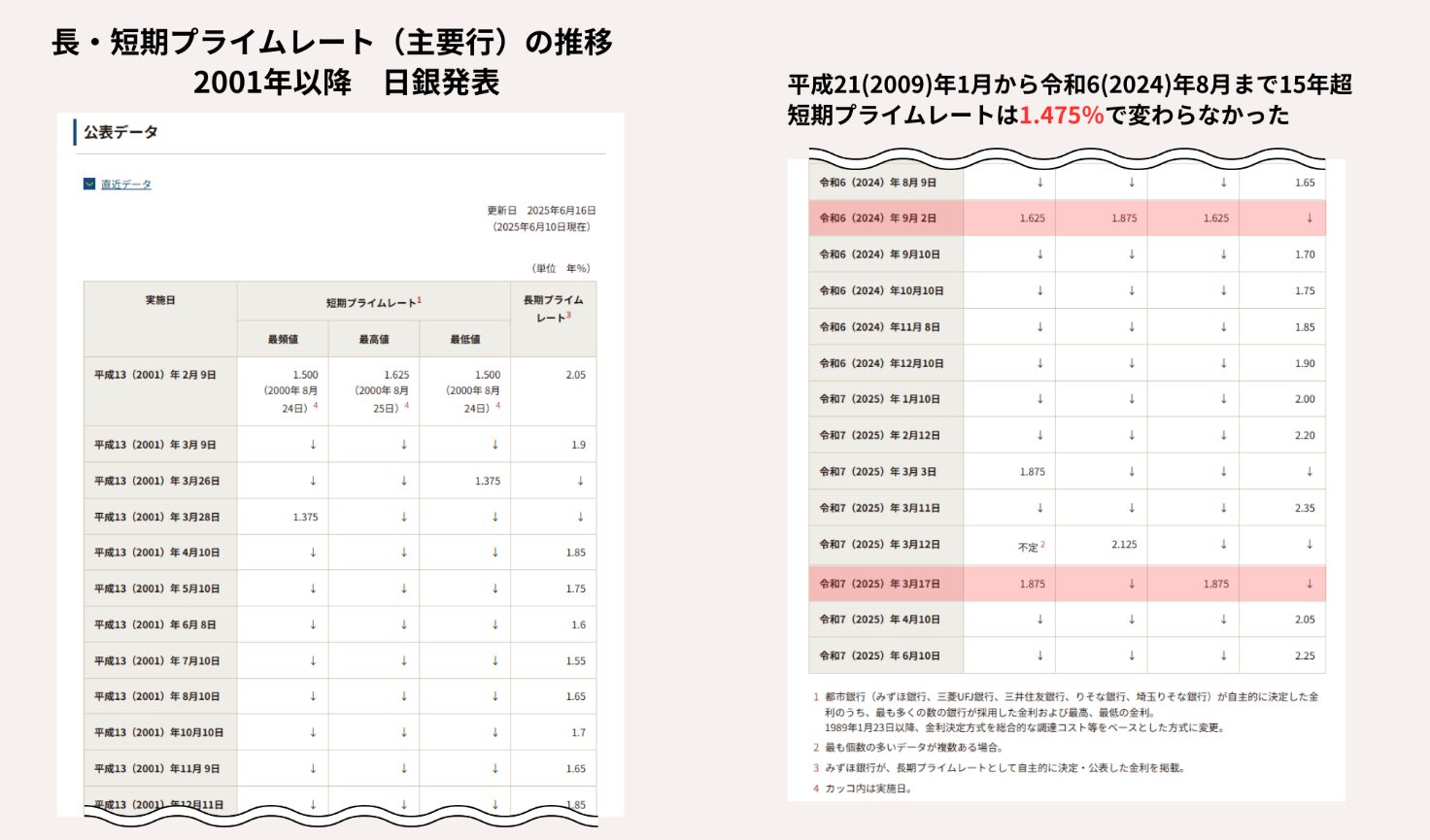

政策金利・短期プライムレート・店頭金利の関係

変動金利のベースとなるのは、日本銀行が会合で決定する政策金利に連動する短期プライムレート(短プラ)であります。主要行では現在1.875%(※2025年7月時点。今後変更の可能性あり)で横並びの状態です。

出典:日本銀行ホームページ>長・短期プライムレート(主要行)の推移 2001年以降より一部抜粋

住宅ローン店頭金利(変動金利)は目安として「短プラ+1%」で設計され、2.875%前後が一般的。この店頭金利から優遇幅を差し引いた金利が実際の適用金利になります。

言い換えれば、日銀が利上げを決断し短プラが動けば、優遇後のローン金利も自動的に上昇します。たとえば金利が0.25%上がるだけで、借入3,000万円・残期間35年の場合、毎月返済額は約3,300円増える計算です。わずかな上昇でも30年以上の長期ローンでは総返済額を大きく押し上げる点を忘れてはいけません。

そのため借り手は、雇用統計や物価指数など金融政策の先行指標に目を配り、金利の転換点をいち早く察知して繰上返済や固定化を検討することが重要です。ローンは契約したら終わりではなく、“運用”するものと捉え、定期的なメンテナンスを習慣にしましょう。

「5年ルール」「125%ルール」は本当に安心材料か?

金利が上がっても最初の5年間は返済額を据え置き, その後の5年間も上限1.25倍に抑える ── 金融機関が強調する2つの仕組みは、一見“安心装置”のように聞こえます。しかし実態は支払いを未来へ繰り延べるだけ。増えた利息は元金の減少を遅らせ、結果として完済総額を押し上げる隠れコストになります。本章では、両ルールの仕組みをBefore/Afterの数値で可視化し、リスクと対策を整理します。

要点

- 5年ルール

金利が変わっても、毎月支払う金額は5年間一定です。

ただし、返済額の内訳である「元金」と「利息」の割合は、金利の変動に合わせて変わります。金利が上がると利息の割合が増え、元金の減りが遅くなる可能性があります。

5年後に返済額が見直されますが、その際も「125%ルール」が適用され、前回の返済額の1.25倍を超えることはありません(金利が下がった場合、下限はありません)。

- 125%ルール

5年ルールによって5年間変わらなかった返済額が、6年目以降に見直される際、たとえ金利が大幅に上昇していても、毎月の返済額が急激に増えすぎないように、増加幅に上限を設けるものです。

例えば、毎月の返済額が10万円だった場合、金利が上がっても、次に見直されたときの返済額は最大で12万5千円(10万円の1.25倍)までしか増えません。

金利が下がった場合は、返済額に下限はなく、金利の低下分だけ返済額も減ります。

- どちらも「負担を平準化」する仕組みであり、「負担をなくす」仕組みではない。

あわせて読んでください⇒住宅ローン元金均等返済には5年・125%ルール適用されないって本当?

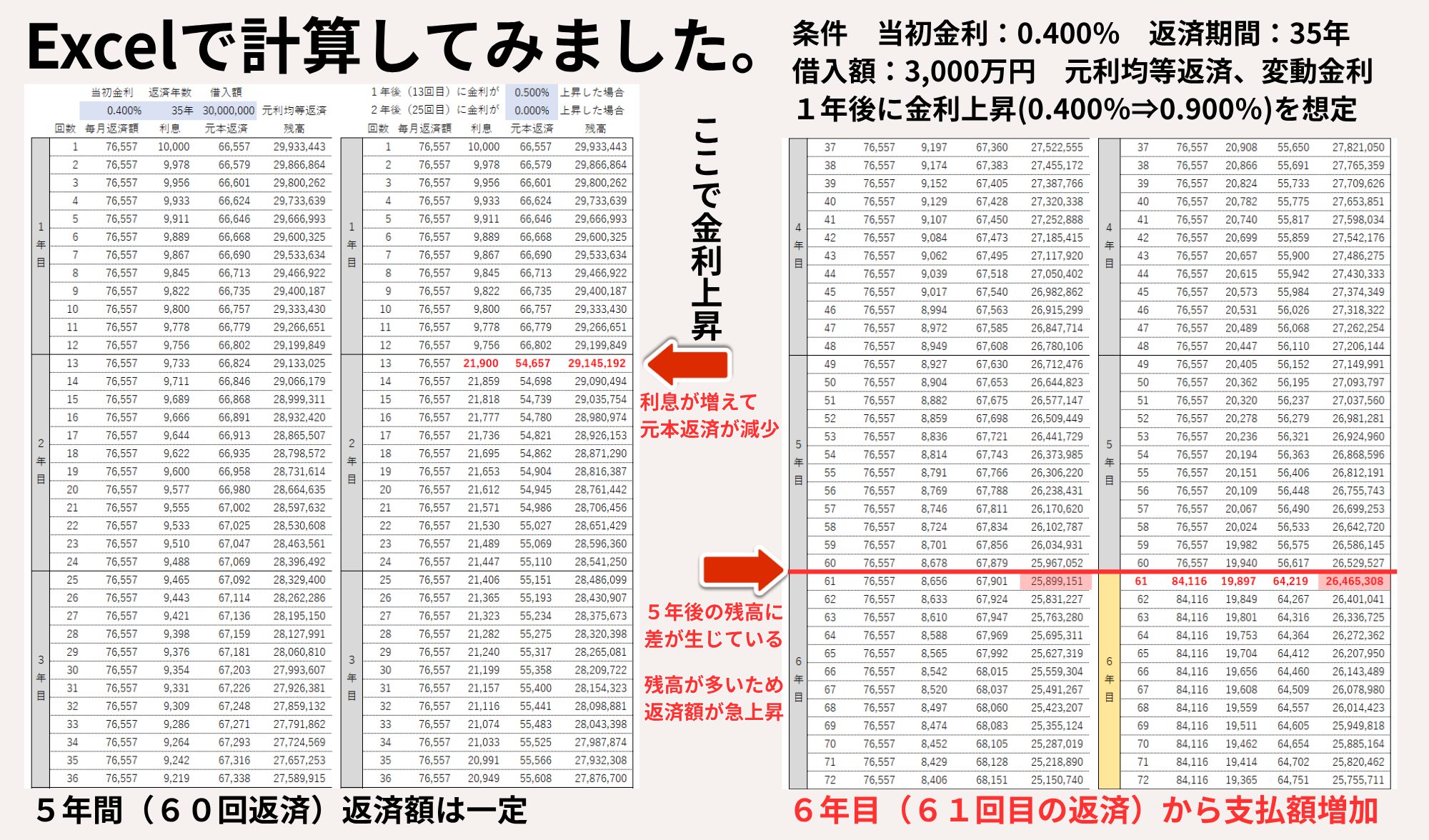

5年間返済額据え置きの盲点

5年ルールでは、月々の返済額を固定する代わりに利息を優先回収するため、わずかな金利上昇でも負担は急拡大します。

>>

|

金利 |

毎月返済額 |

利息 |

元本返済 |

60回返済後残高 |

利息比率 |

|

当初金利0.40% |

76,557円 |

9,733円 |

66,824円 |

25,967,052円 |

約12.7% |

|

1年後金利上昇0.90% |

76,557円 |

21,900円 |

54,657円 |

26,529,527円 |

約28.6% |

※借入 3,000万円・ 35年元利均等返済、変動金利型

※1年後(13回目)の支払い時に金利が上昇した場合

※返済を重ねるごとに利息が減り、元本返済が増える計算となります

金利が0.5%上がるだけで 利息は2倍以上増加。5年間で生じる利息差は約56万円(1,122,952円―560,477円)に達し、6年目の再計算で返済額が跳ね上がる “時限爆弾” となります。

このように、具体的数字を突き付けられた『いま』、あなたは、『途中で金利が仮に上がっても、5年間の返済額は一定で安心です』とか、『急激な金利上昇があっても、次の5年間の支払額は125%(1.25倍)までしか上がらないので安心です』という言葉で本当に納得できるでしょうか。

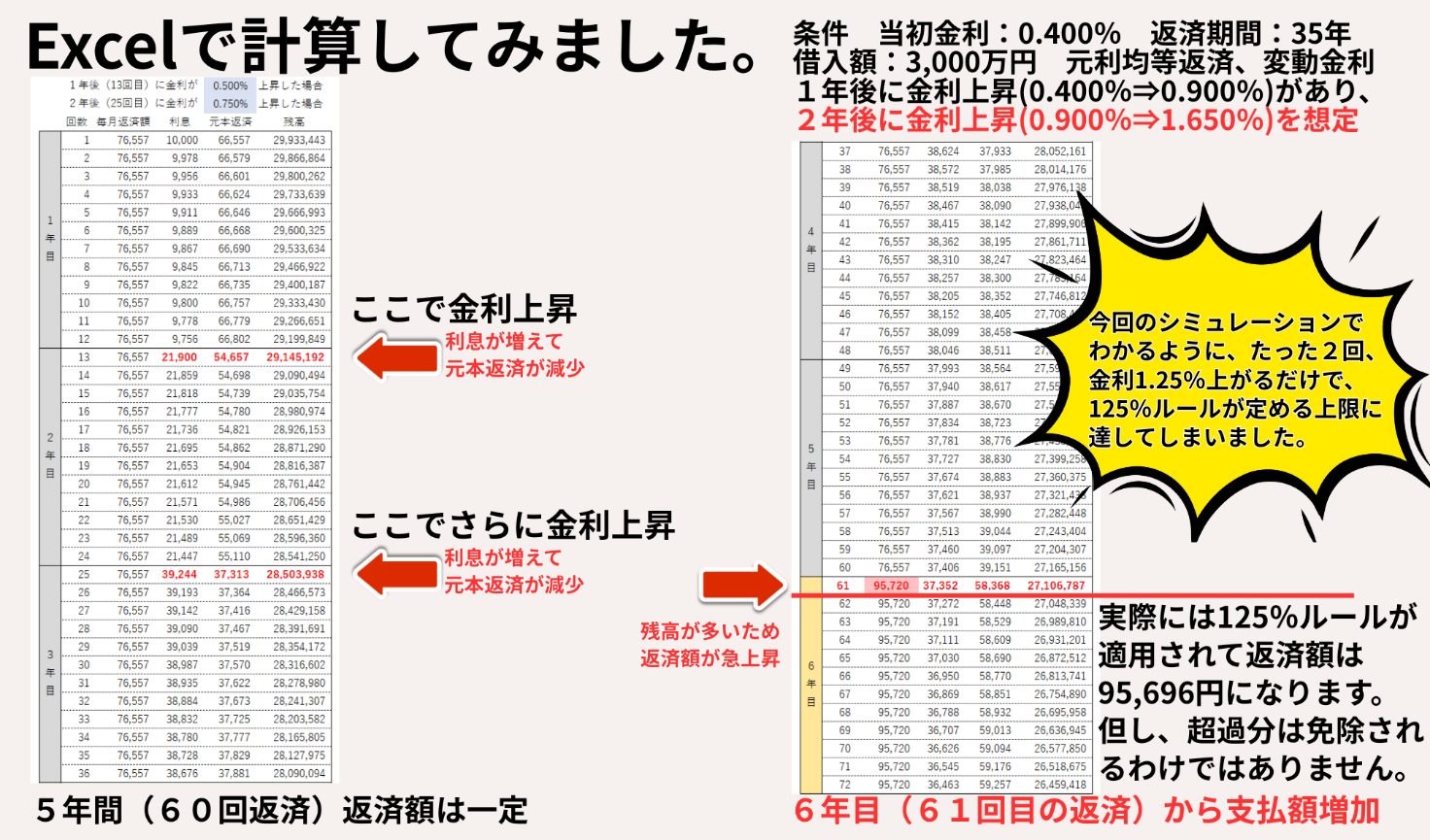

125%ルールの上限は早々起こるモノじゃない?

125%ルールは返済額の急上昇を緩和します。当初返済76,557円なら1.25倍して、上限は95,696円までとなります。しかし、意外とあっさり【この125%ルールの上限】に到達します。

例えば、前述のシミュレーションにあった0.40%で借りた住宅ローンが1年後に0.5%上昇(適用金利0.90%)、次の1年後に0.75%上昇(適用金利1.65%)すれば、5年ルール終了後の6年目の支払額は95,720円となり、125%ルールの上限95,696円を超えてきます。

そんな急激に上がる訳ないとお考えの方も多いと思います。ですが、冒頭説明しましたが『私の住宅ローン』は2025年1月に0.15%、同年7月に0.25%上昇しました。あわせて0.40%の上昇です。

今回のシミュレーションは、もちろん125%ルールの上限を超える前提で作成しています。でも、意外と簡単に上限に到達することはよく理解できたのではないでしょうか。

ケーススタディ:金利0.400%・3,000万円借入の5年間

変動金利ローンのリスクを実感するには、具体的な数字で確認するのがいちばん確実です。ここでは当初金利0.400%・元利均等35年返済・借入3,000万円(ボーナス返済なし/団信込み)という現実的なモデルを使い、最初の5年間に何が起こるかをシミュレーションします。ベースケース(据置)と途中で1年後に0.15%、2年後に0.25%金利上昇するケースを比較し、返済額・残高・総利息の差を“見える化”してみましょう。

|

指標 |

据置(上昇無し) |

1年後0.15%上昇 |

2年後0.25%上昇 |

|

5年目残高 |

25,967,052円 |

26,134,614円 |

26,341,976円 |

|

6年目以降毎月返済額 |

76,557円 |

78,767円 |

82,328円 |

|

総利息(35年) |

2,153,976円 |

2,949,386円 |

4,231,496円 |

少し現実味を帯びた金利上昇(私の住宅ローンに近い形)でシミュレーションしてみました。この2・3年で住宅ローンを組んだ方は、このパターンに近くなるのではないでしょうか。当初上がらないと思っていた返済額、家賃並みで安心と思っていた方は、少し厳しくなるかもしれません。

初回返済額と残高推移

当初の毎月返済額は 76,557円(利息10,000円/元本返済66,557円)。1年目末残高は約2,920万円、3年目末で約2,759万円、5年目末には約2,597万円 まで減少します。超低金利ゆえ利息負担が小さく、元金が着実に減る点がメリットです。5年間で支払う利息は約56万円にすぎず、総支払額に占める利息比率はわずか12%程度しかありません。

5年後毎の返済額と残高のリアル

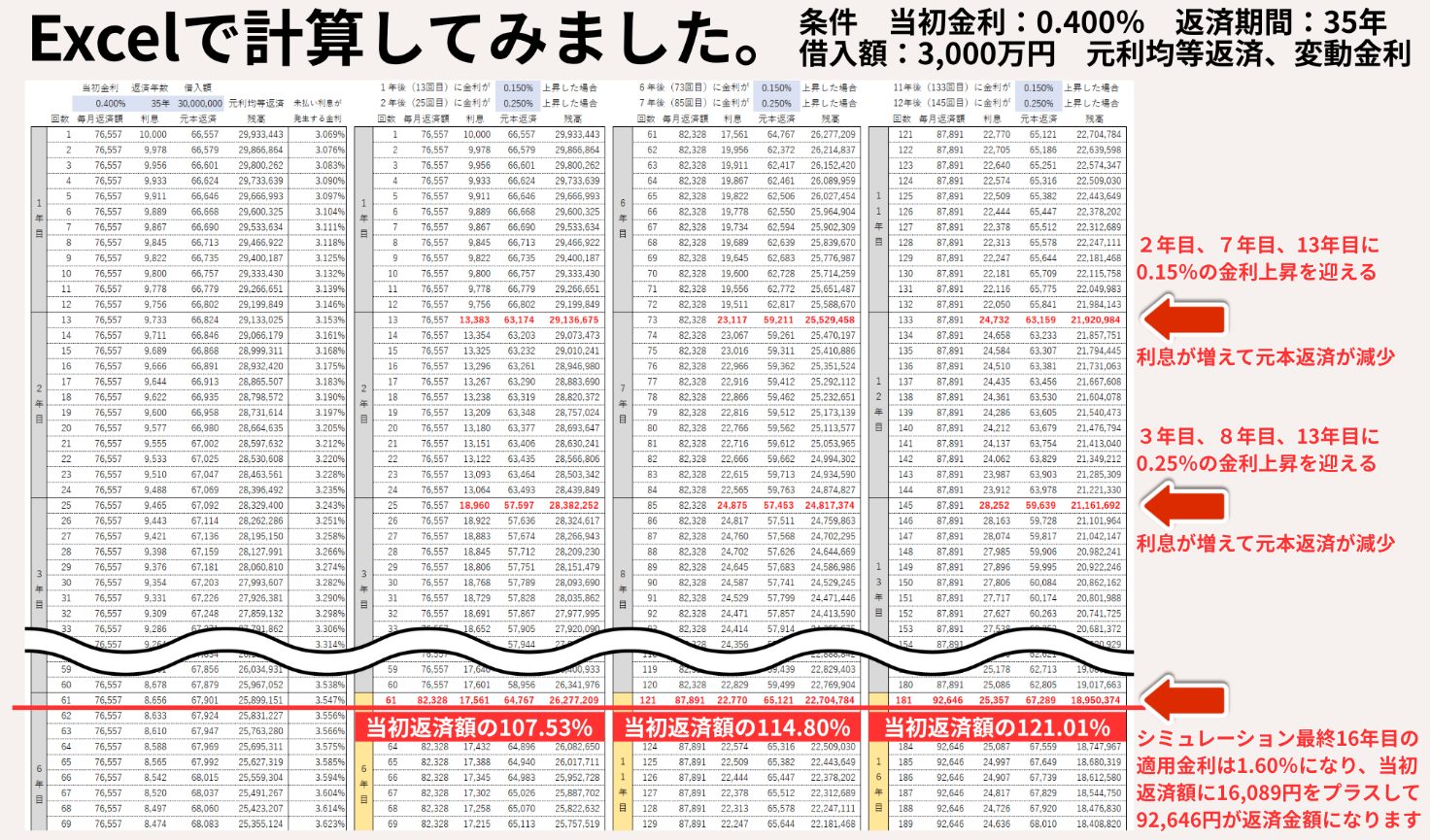

ここまで金利上昇が2回までのシミュレーションをしてきましたが、果たして2回で打ち止めとなるでしょうか?35年間の返済期間の中で、もう少し踏み込んでシミュレーションをしてみたいと思います。

シナリオ

当初借入の条件は今までの例と同じ。当初金利:0.400%、返済期間:35年、借入額:3,000万円、元利均等返済、変動金利とします。ここから・・・

・1年後(13回目)に金利が0.15%上昇、2年後(25回目)に金利が0.25%上昇

・6年後(73回目)に金利が0.15%上昇、7年後(85回目)に金利が0.25%上昇

・11年後(113回目)に金利が0.15%上昇、12年後(145回目)に金利が0.25%上昇する事を仮定

従前の5年ルールが満了して、次の5年ルールに入る【6年目】、【11年目】、【16年目】の返済額を見ていきましょう。

シミュレーション通りに金利が上昇するとは限りませんが、シミュレーションを超えるような金利上昇が無いとも言い切れません。これから住宅ローンを組まれる方は、当初金利も上がっていますので、より慎重に変動金利型での住宅ローンを考える必要があります。

ポイント

- 金利が上昇すれば、据置期間中は元金が想定より減らず、6 年目以降の返済額が上昇。

- 上昇幅が+1%を超えると125%ルールの上限に近づく恐れがある。

- 5年ルール期間内に大幅に金利上昇した場合は、元金を減らすために一部繰り上げ返済も検討する。

金利がいかに大切かはコチラの記事をご覧ください⇒住宅ローンは最初の10年で全てが決める!失敗しない金利戦略

金利上昇シナリオ別シミュレーションと未払い利息リスク

変動金利住宅ローンは金利が動けば返済計画も大きく揺らぎます。そこで3,000万円・35年返済のモデルを使い、金利が +0.5%/+1.0%/+1.5% と段階的に上昇した場合の “家計インパクト” を可視化しました。あわせて、延滞で優遇金利が外れたときの急騰リスクと、利息が返済額を上回る逆転現象についても確認します。

0.5%・1.0%・1.5%上昇時の月額・総利息比較

当初借入の条件は今までの例と同じ。当初金利:0.400%、返済期間:35年、借入額:3,000万円、元利均等返済、変動金利で、借入から1年後に金利が +0.5%/+1.0%/+1.5% と段階的に上昇した場合をシミュレーションしていきましょう。

|

金利シナリオ |

6年目以降毎月返済額 |

据置との差額 |

総利息(35年) |

増加率 |

|

据置 0.40% |

76,557円 |

― |

約215万円 |

― |

|

+0.5% → 0.90% |

84,116円 |

+7,559円 |

約488万円 |

約2.3倍 |

|

+1.0% → 1.40% |

92,244円 |

+15,687円 |

約780万円 |

約3.6倍 |

|

+1.5% → 1.90% |

100,964円(※95,696円) |

+24,407円(+19,139円) |

約1,094万円 |

約5.1倍 |

※125%ルール適用で実際の返済額は95,696円に抑えられます。

表を見て分かると思いますが、わずか0.5%の金利上昇でも総利息は約2.3倍、+1.5%では約5.1倍に膨張します。月額は125%ルールの上限を超過して100,964円となるため、【キャップ】が作動して、125%の返済額である95,696円となります。

返済が2回滞れば、優遇金利が外れて一気に金利上昇

住宅ローンの多くは2回以上の延滞で優遇幅が剥奪され、店頭金利(例:2.875%/2025 年 7 月時点)へ切替わります。私のときで説明すると、当時変動金利の店頭金利が2.875%、優遇金利は▲2.0%であったので、適用金利は0.875%で借入をする事が出来ました。但し、この優遇金利は返済期間内ずっと保証されているものではありません。

前述の通り返済を滞らせることで、優遇金利は消滅してしまいます。

仮に、今までの借り入れ条件(金利0.40%、3,000万円借入)で2年後に優遇金利(▲2.0%)が外れたとします。

そうなると、適用金利は2.40%となり、5年ルールが適用されている場合、返済額は変わりませんが、利息は9,488円から一気に56,793円へ跳ね上がります。

|

返済回数 |

毎月返済額 |

利息 |

元本返済 |

残高 |

|

2年目:24回目 |

76,557円 |

9,488円 |

67,069円 |

28,396,492円 |

|

3年目:25回目 |

76,557円 |

56,793円 |

19,764円 |

28,376,728円 |

返済遅延=金利急騰のスイッチと認識し、資金繰りが厳しいと感じたら躊躇なく銀行へ相談しましょう。

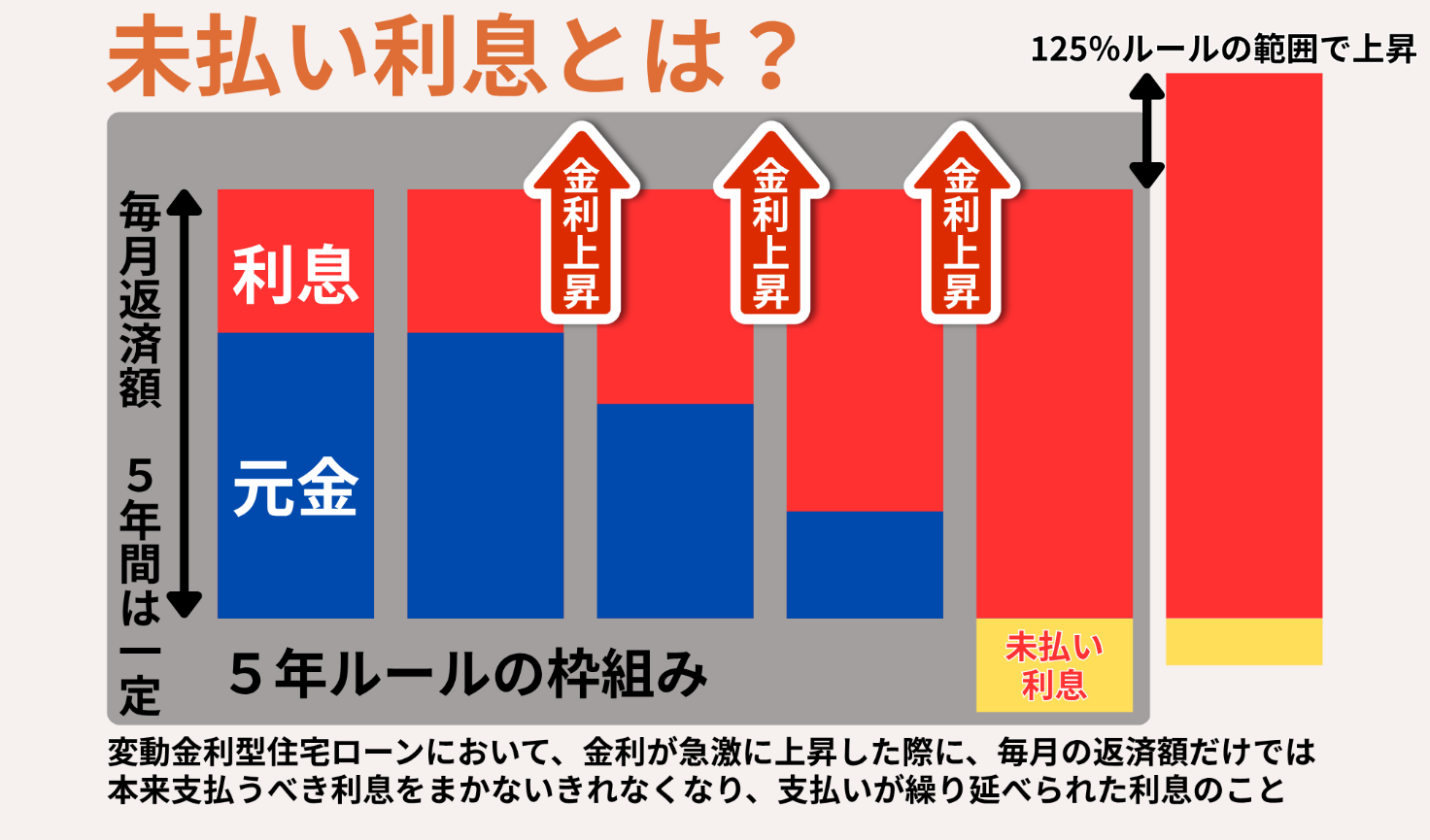

「利息>返済額」で残高が増える逆転現象

金利が急騰し、「毎月返済額 < 月利息」となると差額が【未払い利息】として残ることになります。

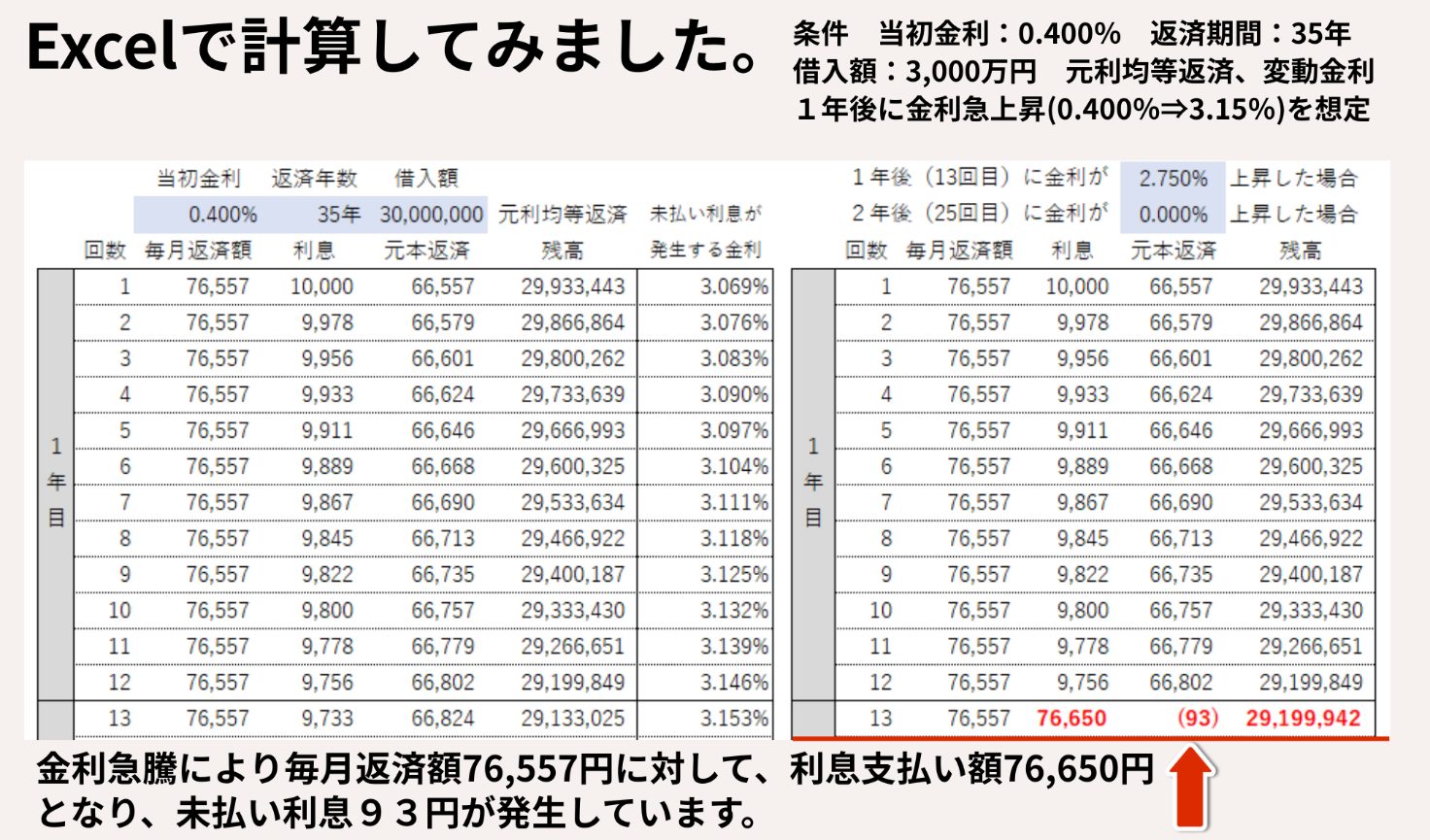

たとえば、当初金利0.4%、借入額3,000万円のケースで、1年後に金利が急騰して2.75%上昇した場合で計算してみましょう。

このように、毎月返済額76,557円に対して、利息支払い額が76,650円となり、未払い利息93円が発生することになります。実際には、ここまでの急激な金利上昇(+2.75%)は考えにくいですが、数回にわたり金利が上昇した結果として、【未払い利息が発生する金利】に到達する可能性は十分にあるので注意が必要です。

未払い利息が発生する金利=(毎月返済額÷直近の残高)×12×100で求めることが出来ますので、ローン返済中の方は、お手元にある償還明細を見て計算をしてみてください。

※未払利息の精算の方法は、金融機関によって異なります。変動金利元利均等返済の返済プランでは、こうした点にも注意が必要です。一般的には未払い利息総額は負債として残り、住宅ローン完済時に清算されます。なお、未払い利息に利息は付せられませんが、何十万円・何百万円となるケースもあります。

テレビCMでよく見かける弁護士法人の広告を思い出してください。

リボルビング払い(通称:リボ払い)でお困りの方はご連絡ください。このようなCM見たことありませんか?リボ払いとは、毎月一定の金額を支払うことで、クレジットカードの利用代金を返済していく方法です。但し、クレジットカード会社の手数料は一般的に実質年率15%程度となりますので、『今月の支払いは、ちょっと苦しいから2万円で』とか少額の返済を繰り返した場合、利息の支払いで終わってしまったり、未払い利息が発生していたりします。そうなると元本は減ることなく、債務が増加することも考えられ、支払いが長期化する、最悪の場合は返済不能になってしまうのです。

コレって?本章で説明した5年ルール・金利上昇によく似ていませんか?

対策要点と次のアクション

- 延滞厳禁

返済遅延は優遇喪失・金利急騰を呼ぶ最大リスク。

- 警戒ラインを把握

残高×想定金利÷12 で「利息=返済額」ラインを計算。

- 早期対策

金利上昇を感じたら固定化・繰上返済・借換えを検討。

- 即シミュレーション

まずは手元の返済表で金利上昇の簡易試算を行い、家計耐性を確認してください。

失敗しないためのQ&A・チェックリスト

変動金利ローンは“低金利の恩恵”と“将来のリスク”が表裏一体。ここでは代表的な疑問に答えつつ、行動に直結するチェックリストを用意しました。キーワードは、察知 → 試算 → 即行動。迷ったときは表を確認し、次の一手を決めてください。

変動→固定へ切替える最適タイミングとは?

Q: 金利が何%になったら固定へ変えるべき?

A: 「長期固定が上昇基調に入り、変動との差が1%以内」が一つの目安です。例として、3,000万円を35年返済で借りると、固定金利1.5%と変動金利0.5%の総支払額差は手数料を含めても約587万円(最大)なので変動金利が上がっていく事を考えるとこの差は縮まっていきます。日銀の政策転換や10年国債利回りの上昇が続く局面では、早期の固定化を検討しましょう。

|

チェック項目 |

推奨アクション |

|

金利差 1%以内 |

毎月金利差を確認し、1%未満になったら複数銀行で見積り取得 |

|

残期間 20 年以上 |

残期間が長いほど固定化メリット大。総支払額シミュレーションで確認 |

|

ライフイベント前 |

進学・転職など支出増時は固定へ切替え、返済額を安定化 |

ひとことアドバイス

差が1%を切ったら「固定型/ミックス型」の見積りを取得し、繰上返済を組み合わせて総額最小化を狙いましょう。

未払い利息が発生した時の具体的対応策

Q: 未払い利息が出始めたら手遅れ?

A: いいえ、早期対応で修復可能です。不足利息を埋めてから、返済額の増額や固定化で再発を防ぎます。

|

手順 |

目安期間 |

内容 |

|

1. 状況把握 |

即日 |

返済予定表を確認し、残高が前月より増えていないかチェック (=未払い利息発生のサイン) |

|

2. 追加返済 |

1週間以内 |

不足利息+α を繰上返済で補填 |

|

3. 返済額見直し |

1か月以内 |

可能であれば、銀行に約定変更を相談し、月額を増額 |

|

4. 固定化/借換え |

1〜3か月以内 |

金利上昇局面なら固定型へ切替え or 低金利ローンへ借換え |

|

5. 家計改善 |

継続 |

固定費削減や副収入確保で返済余力を強化 |

チェックリスト

- □ 返済額と利息額を毎月記録している

- □ 金利差1%以内になったら見積りを取る

- □ 未払い利息が出たら30日以内に繰上返済

- □ 年1回、総返済計画を見直す

次の一手

返済表で「固定にした場合の総支払額」と「変動+繰上返済」の総支払額を比較し、最安プランを選びましょう。試算には、私が作成しましたExcelのシートを無料で差し上げます。当社の営業には配布してますので、気軽にご相談ください。

銀行が教えない「住宅ローン変動金利型」の真実!驚愕の5年後返済額

変動金利型住宅ローンは「低金利で借りやすい」という表の顔と、金利上昇時に家計を直撃する隠れたコストという裏の顔を併せ持ちます。

まず 優遇金利キャンペーン の実態を理解し、延滞や条件変更で優遇幅が失効すれば実質金利が跳ね上がる点に注意しましょう。日本銀行の政策金利と短期プライムレート(短プラ)は 1 段階の利上げでも毎月返済額・総利息を大きく押し上げます。

次に、5年ルールと125%ルール は負担を“平準化”するだけで負担自体をなくす仕組みではありません。金利が上がれば元本の減りが鈍り、5年後の再計算で返済額が上昇します。シミュレーションでは金利 +0.5 %で総利息が約2倍、+1.5 %で約5倍に膨張し、上限 9.6 万円のキャップに達するケースも確認できました。

また、2回の延滞で優遇金利が剥奪されると店頭金利(例 2.875 %)に切り替わり、返済額は簡単に 11 万円超へ急騰します。さらに、利息が返済額を上回る逆転現象が発生すると、毎月返済しているのに残高が増える事態にもつながります。

最後に、変動→固定への切替えは「固定と変動の差が1%以内」「残期間 20 年以上」「ライフイベント前」を一つの判断材料とし、未払い利息が出た際は即日把握・1週間以内の追加返済・1か月以内の返済額見直しを目安に進めることが肝心です。自分のローンで +0.5 %、+1.0 %の簡易試算を行い、家計耐性を確認したうえで、繰上返済や借換えも含めた総合的な対策を講じましょう。

要点

- 優遇金利は永続保証ではない

延滞や条件変更で即失効し、実質金利急騰。

- 5年ルールの盲点

利息優先で元本の減りが遅れ、6年目以降に返済額が上昇。

- 125%ルールの上限は想像以上に早く到達

金利上昇が重なると125%あたる返済額のキャップへ。

- 金利 +0.5 %で総利息約2倍、+1.5 %で約5倍

シミュレーションで家計インパクトを可視化。

- 延滞2回で優遇剥奪→店頭金利適用

優遇金利が無くなれば、金利が店頭金利となり実質支払いが増加。

- 逆転現象に注意

利息が返済額を上回ると未払い利息が発生。それは負債となり清算をすることに。

- 切替えの目安

固定と変動の差1%以内・残期間20年以上・大きなライフイベント前。

- 未払い利息対策

即日状況把握→1週間以内に追加返済→1か月以内に返済額見直し。

- 行動ステップ

察知→試算→即行動。まずは自身の返済表で金利上昇シナリオを試算し、最適な固定化・繰上返済・借換えを検討。

住宅ローン借りる前も借りた後もご相談は松屋不動産販売まで

今回の記事は、銀行が具体的に教えてくれない本当の変動金利型住宅ローンの怖さにスポットライトを当ててみました。読み進める中で、怖くなった方もいるかもしれません。ですが、その怖さを知っておくことが私は大切だと思っています。

そうすることで、大切な不動産を、愛する家族を守ることが出来るはずです。

もし、もっと具体的な話をしたいと思われた方は、当社ホームページ【IEDEPA】より来店予約をしていただき、気軽に当社担当者へご相談ください。

また、住宅ローンを重荷に感じて、売却を検討したい方は、愛知不動産高額査定.comまたは静岡不動産高額査定.comのかんたん自動査定で、まずはご所有不動産の大まかな査定金額を調べてください。より具体的な話をご希望される場合は、売却査定相談のページから査定予約を是非ご利用ください。

当社営業は、住宅ローンに明るく、様々なシミュレーションをおこなう事が出来ますので、皆さまの最善の一手をご提案できると思います。まずは気軽にご相談ください。松屋不動産販売株式会社 代表取締役:佐伯 慶智