はじめての不動産購入が任意売却物件?失敗しないため理解と注意点!

「はじめての不動産購入だけど、任意売却物件って大丈夫?」

「契約不適合責任免責や債権者の同意…聞いたこともない言葉が不安」

不動産購入で思わぬ掘り出し物となる任意売却物件。しかし相場より安い裏には、注意点や時間がかかる手続き、債権者交渉など初心者にとって見逃せない落とし穴が潜んでいます。本稿では、金利上昇と景気後退で供給が増える前に知っておきたい任売市場の仕組みを整理。契約不適合責任免責のリスク判定からインスペクション活用、債権者の同意を引き出す交渉術まで、専門家の視点で「安全に得する」購入戦略を徹底解説します。読後には、賢い判断基準と資金計画でチャンスを掴み、不安ゼロで自宅取得に踏み出せる力が身につくでしょう。

監修者

松屋不動産販売株式会社

代表取締役 佐伯 慶智

住宅・不動産業界での豊富な経験を活かし、令和2年10月より松屋不動産販売株式会社にて活躍中。それ以前は、ナショナル住宅産業(現:パナソニックホームズ)で8年間、住友不動産販売で17年間(営業10年、管理職7年)従事。

目次

任意売却とは?競売・一般売却との違いと仕組みを理解する

任意売却とは、住宅ローン返済が行き詰まった所有者が競売開始決定前に債権者(金融機関など)の同意を得て市場で物件を売却し、その代金を残債返済に充てる救済手続きです。最大の特徴は「買い手は市場価格よりも少し安い金額で購入できる」「売主が自己破産を回避できる」「債権者が競売より高い回収率を得られる」という【三方良し】の構造にあります。

競売では裁判所が主導し入札形式で落札されるため、買主は内覧できず、占有者退去や瑕疵修繕の追加費用を後から負担するリスクが高まります。一方、任意売却は仲介会社が間に入り重要事項説明書やインスペクション結果を提示できるため、一般売却に近い情報量で検討できるのが強みです。ただし全債権者の同意が得られなければ契約が白紙となる点、売主が資金的余裕を失っているため契約不適合責任が免責となる点が大きな注意点です。買主は決済期限と競売移行期限を照合し、債権者同意を停止条件とした契約書を交わすことでリスクを最小化できます。

ホームインスペクション・既存住宅売買瑕疵保険については、過去の記事をご覧ください。

購入メリット:相場より安く手に入る理由と資産形成効果

任意売却物件が相場より安く手に入る主因は、債権者が競売移行による回収率低下を避け、早期現金化を優先して価格(下落)を許容するからです。案件ごとですので、一律これ位は価格交渉が可能という事は出来ませんが、売出価格から5%~15%程度の価格交渉はまとまる可能性が高いと思います。

買主にとっては、取得価格を抑えられれば自己資金率が高まり毎月返済額も圧縮でき、金利上昇局面でも家計への影響を限定できます。さらに取得費が低い分、将来売却益に掛かる譲渡所得税が抑えられ、リフォームで価値を高めて賃貸転用すれば利回り改善も期待できます。

資産形成面で特筆すべきは「値上がり益+賃料収入」の二重取りが狙える点です。たとえば周辺相場2,000万円の中古戸建を1,700万円で取得し、リフォーム費用300万円を投じて家賃10万円で貸し出した場合、表面利回りは6%となり、同規模の中古戸建を相場で購入した場合(同5.21%)を当然上回ります。また、購入した任売物件が将来値上がりした場合に売却をすると、保有期間での賃料にプラスして売却益を得る事ができます。

もっとも安さの裏には修繕費の先送りやマンションの場合は滞納管理費の負担などのコスト要因も潜んでいます。インスペクションで劣化具合を把握し、瑕疵保険やリフォーム費を価格交渉に反映させることで「本当の取得原価」を明確にしましょう。また、債権者の同意までに時間がかかる場合、ローン金利の上昇や他の買付が入るリスクも考慮し、固定金利の並行審査や十分な自己資金を用意しておくと安心です。

任意売却物件は「価格の優位性」「情報開示の透明性」「交渉余地の大きさ」という三つの武器を兼ね備えています。これらを活用するには、①総投資額とキャッシュフローを精緻に試算する、②将来の出口戦略(自宅・賃貸・売却)を定量比較する、③瑕疵リスクを数値化し金融機関や債権者と共有する――というプロセスが不可欠です。適切な判断と準備ができれば、任意売却物件は不動産購入初心者にとってもハイリターンかつ低リスクの好機となるでしょう。

購入前に必ず押さえる3大注意点

任意売却物件には「相場より安い」という大きな魅力がある一方で、契約不適合責任免責・債権者の同意・手続きに時間がかかるという3大リスクが常に付きまといます。これらを軽視すると、後で高額な修繕費や金利上昇による支払負担に直面し、せっかくの値引きメリットを相殺しかねません。以下では各リスクの本質を解説し、実務で使えるチェックポイントと対処フローを提示します。

契約不適合責任免責が意味するリスクと点検方法

任意売却では売主に追加資金がなく、契約不適合責任(旧瑕疵担保責任)が免責となるのが通例です。雨漏り・シロアリ・配管腐食などが引渡し後に発覚しても、買主が全額負担しなければなりません。まずは専門インスペクターによる建物状況調査を依頼し、基礎クラック・屋根防水・給排水管・構造上の主要な部分の劣化度を数値化しましょう。調査報告書を基に

- 修繕予算(例:給排水管更新80万円、外壁補修120万円)

- 修繕タイミング(購入直後か数年後か)

- 見積もり根拠資料

を作成し、価格交渉や資金計画に反映させます。さらに既存住宅売買瑕疵保険を活用すれば最大1,000万円まで修繕費の補填が可能で、ローン金利優遇や火災保険料割引も受けられるためコストパフォーマンスは高いです。

契約不適合責任についてはコチラ⇒不動産売買契約における『契約不適合責任』を基礎から学べる入門編!

債権者の同意取得が取引を左右する仕組み

任意売却は抵当権者、税金差押を行う役所、その他債権者など複数の利害関係者の同意が必要で、1社でも不同意なら契約を締結することは出来ません。第一順位の抵当権者はすんなり交渉が進んだとしても、後順位抵当権者への支払いは満額とならないことが多く、抵当権の抹消に応じるかは交渉次第となります。これらの交渉は任意売却を任されている不動産仲介業者が行いますが、買主側が講じるべきポイントをいくつか紹介しておきます。

- 買付証明書の提出

仲介会社に任意売却をこの値段で購入したいとする「買付証明書」を必ず提出してください。その書類に示された金額をもって債権者はいくら回収ができるかを判断して、抵当権の抹消に応じるかを判断します。

- 実現性をアピール

購入申込時に資金計画表、住宅ローン事前審査回答書、リフォーム見積書を手配しておき「確実に決済できる買主」であることを示す。

- 早期決済に協力する

任意売却をすすめるということは、債務者(売主)の期限の利益の喪失がされており、全額返済を債権者から求められます。また、この期限の利益が喪失する事で、債務総額全体に遅延損害金が発生するため、雪だるま式に返済額が増えていきます。

例)残債務 × 遅延損害金14.6% × 遅れた日数/365日 この計算式で遅延損害金が計算されるので、

残債務が3,000万円・期限の利益喪失日から30日遅延すると36万円の遅延損害金が加算されていきます。

期限の利益とは?

債務者(お金を借りた側)が、契約で定められた期限まで返済を猶予される権利のことです。つまり、返済期日が来るまでは、債務の全額を支払う必要がないという利益のことです。

任売物件を購入するためには、普通の不動産売買時よりも決済・引渡し日を早める必要があります。

手続きに時間がかかる場合の資金計画とスケジュール管理

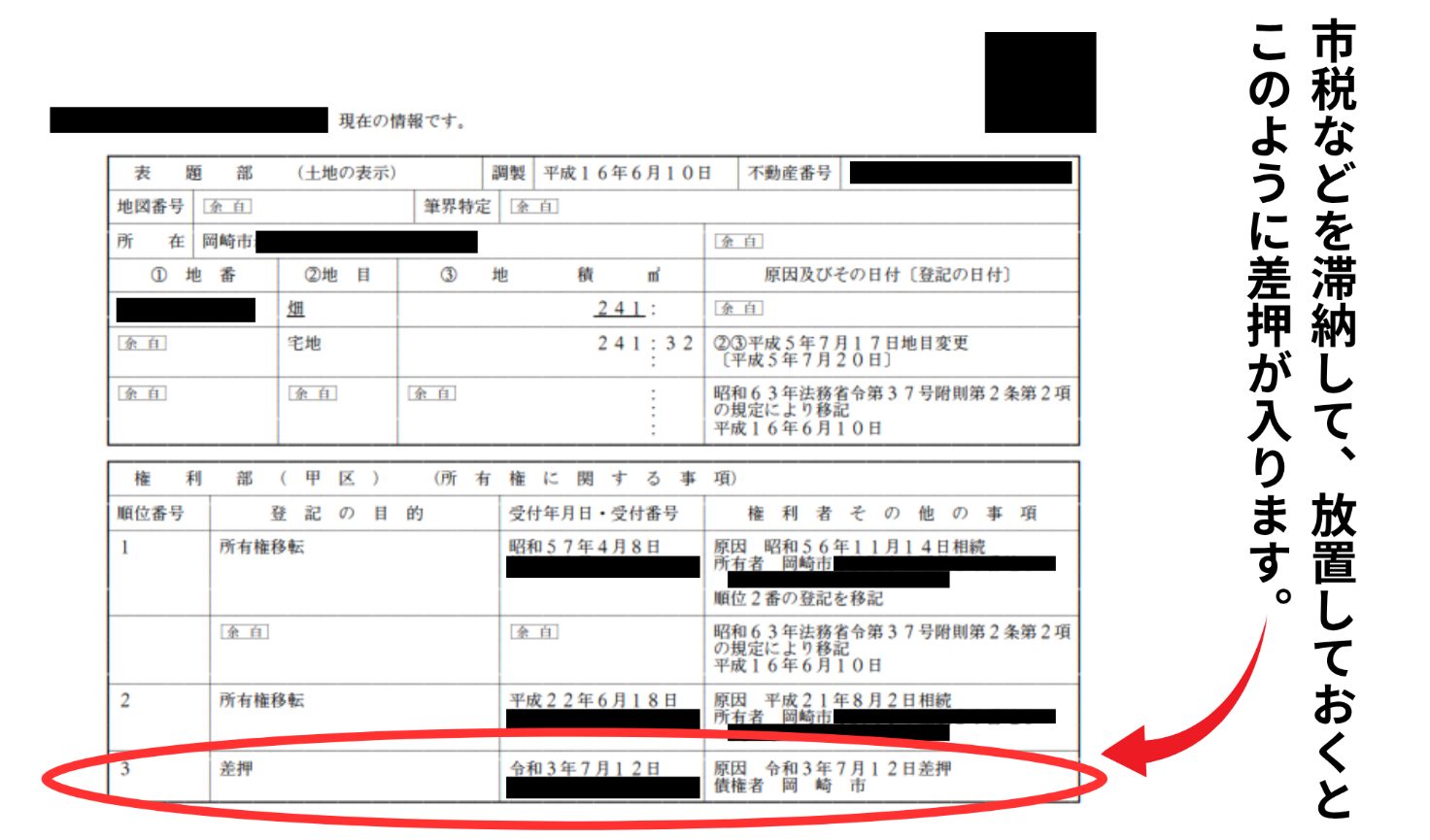

任意売却の平均的な販売期間は約6か月で、ここを過ぎると物件は競売手続きに移行する可能性が高まります。販売開始から数か月が経過すると価格を一度調整するケースが多く、その直後に購入申込が集中するのが一般的な流れです。ただし、申込を受けた瞬間から“競売までの残り時間”と“債権者調整に要する時間”との綱引きが始まります。

債権者が1社であれば交渉は比較的シンプルですが、市税滞納による【差押・参加差押】が登記されている場合や、後順位の抵当権者が存在する場合は、合意形成が一気に難航します。買主は仲介業者から債務の内訳と優先順位をあらかじめ提示してもらい、成立までのハードルを正確に把握しておくことが不可欠です。

スケジュール面では、購入申込から契約締結まで最低でも数週間の余裕を見込み、その間に住宅ローンの事前審査を終え、必要に応じてリフォーム費用の見積もりも取得しておきましょう。タスクを並行処理し、債権者同意書が揃ったら即座に契約へ進める体制を整えておくことで、競売移行のリスクを大幅に低減できます。

結論

任意売却物件では「時間=コスト=権利関係リスク」です。残り期間を逆算した工程表と余裕ある資金計画を早期に組み、債権者交渉・ローン審査・リフォーム見積もりを同時進行させることが、取引を成功に導く最短ルートとなります。

任意売却物件の購入プロセス5ステップ

任意売却物件を確実に手に入れるには、買主様と我々仲介業者がしっかりと主導権を握り、期限を逆算して動くことが重要です。以下の5ステップを同時並行で走らせれば、競売移行のリスクを抑えながら交渉を前に進められます。

- 情報収集と残存期間の把握

物件広告を見つけたら即日、登記事項証明書を取得し差押えや競売開始予定日を仲介業者へ確認します。残り3か月を切っていれば“即断即決”が必須です。

- 現地調査とインスペクション予約

内覧では雨染み・基礎クラック・配管腐食等をチェックし、その場で第三者機関とインスペクションの日程を決めます。報告書は価格交渉の武器にもなります。

- 買付証明+資金計画提出

住宅ローン事前審査の回答書とリフォーム概算見積を合わせて提示し、「資金と具体的購入意思がある買主」であることを示します。これにより債権者が交渉に応じやすくなります。

- 債権者交渉のサポート

仲介に任せきりにせず、妥協ポイントを考えておく。例えば、プラス50万円の価格交渉することや決済予定日を早めることなど。

- 契約・決済の迅速実行

全同意が揃ったら、即日契約・1ヵ月以内の決済を目指します。決済日を延ばすほど売主の遅延損害金が増大すると共に競売公告に近づくことになります。司法書士・金融機関・引越し業者の日程も予めフィックスしておきましょう。

リスクを最小化するインスペクション・保険・契約条項の活用術

買値が安くても、後から高額修繕費が発生すれば意味がありません。ここでは購入へのリスクヘッジとして「見える化・補償化・明文化」の三段構えでリスクを抑えます。

- 見える化(インスペクション)

費用6〜9万円で100項目以上を診断。報告書の瑕疵箇所と概算費用を根拠に「200万円超の修繕が必要な場合は再交渉」など具体的条件を設定します。

- 補償化(既存住宅売買瑕疵保険)

保険料7万円前後で5年間・上限1,000万円まで補償(商品によっては500万円のプランも選択可能)。但し、劣化が著しい場合は補修後の再検査に不合格となり保険を引き受けてもらえない場合もあります。

- 明文化(契約上の確認事項)

- 手付金支払時期と保全:任売物件でも通常の売買契約と同様に手付金を支払いますが、万一のことを考えて、手付預り(手付金の授受後に仲介会社に手付金を預託)にて契約をおこない、買主の権利保全をおこなう。

- 多重債務対策:売買契約締結後に第三者(新たな債権者)から新たな権利設定(仮差押など)がなされた場合には、本件売買契約は白紙解除とする旨の特約を入れておくと安心です。但し、このケースは、本来であれば売主の契約違反となり、買主は違約金を請求できるのですが、売主の資力を考えると白紙解除が妥当と考えられます。

専門家・不動産会社の選び方とチェックポイント

任意売却物件は、通常の中古物件より債権者との調整や権利関係の整理が複雑です。だからこそ、買主を丁寧にサポートしてくれる不動産会社や専門家の存在が欠かせません。この章では、難しい用語をできるだけ使わずに、頼れるパートナーを見分ける具体的な方法を解説します。

実績を数字で確かめる

まずは「任意売却を何件扱ったことがあるか」を必ず確認しましょう。目安は、直近3年で10件以上の成約をしていること。件数を即答できない会社は経験不足の可能性があります。

ワンストップのチーム体制があるか

任意売却には司法書士・弁護士・建築士など複数の専門家が関与します。社内外で連携したチームを持つ会社であれば、書類のやり取りや日程調整がスムーズになり、買主の負担も軽減されます。

情報共有がスピーディーか

優良な会社は、物件の問題点や手続きの進捗を「隠さず」「早く」伝えてくれます。メールやクラウドで資料を共有し、週に1回は進捗レポートを送ってくれるかを確認しましょう。連絡が遅い会社ほど、後にトラブルが起きやすい傾向があります。

ネガティブ情報を先出ししてくれるか

管理費の滞納額や建物の傷み具合など、マイナス情報を最初に説明してくれる会社は信頼できます。良い点しか話さない会社には注意が必要です。

追加費用の説明が明確か

任意売却では、登記費用や差押え解除費など、通常より費用項目が多くなりがちです。「いくら必要か」「いつ支払うか」を一覧で示してくれる会社を選びましょう。

任意売却で失敗しないためには、『実績』・『チーム力』・『情報公開』、この3点を備えた仲介を選ぶことが重要です。数字と事例を示し、進捗をこまめに共有してくれる会社なら、初心者でも安心して手続きを進められます。

任意売却物件の購入FAQ(よくある質問10選)

Q1. 任意売却と競売は何が違うの?

A. 競売は裁判所が入札を管理し、原則として内覧不可・現況渡しのため、後で追加費用が発生しやすい点がリスクです。任意売却は仲介会社を通じて市場で売買するため、内覧や重要事項説明を受けられ、価格も市場水準に近くなります。手続きが一般の中古売買に近いぶん、購入前に状態を把握しやすいのが大きなメリットです。

Q2. 相場よりどれくらい安く買えますか?

A. 一概には言えませんが、首都圏平均で10〜15%、地方では20%前後の値引きが目安ですが、築年数や室内状態、債権者の回収目標で差が出ます。修繕履歴や設備の残存寿命をチェックし、追加工事費を含めた“実質取得価格”で判断しましょう。

Q3. ローン審査は厳しくなる?

A. 物件評価が担保割れしていると、融資比率(LTV)が70%程度に抑えられる場合があります。頭金を2〜3割用意し、修繕費も自己資金に組み込むと承認が得やすくなります。事前審査は早めに済ませ、債権者同意取得を待たず本審査に進める金融機関を選ぶとスムーズです。

Q4. 売主が滞納した管理費は誰が払う?

A. 区分所有法29条により買主が引き継ぎます。滞納額は管理組合から残高証明を取り、価格交渉や資金計画に反映させましょう。交渉余地がある場合は、滞納分相当の減額を求めるケースが一般的です。

Q5. 契約不適合責任免責とは?

A. 売主が補修資金を捻出することが出来ないため、引渡し後の雨漏りや設備故障などは買主負担になります。第三者機関によるインスペクションを実施し、既存住宅売買瑕疵保険(上限500万〜1,000万円)に加入すれば、突発的な修繕費を抑えられます。

Q6. 債権者はどうやって同意するの?

A. 仲介会社が作成した配分案を基に、各債権者が稟議を通し同意書を発行します。後順位ほど回収額が減るため不同意になりやすく、追加資料(査定書・明渡計画)があると承認が早まります。進捗をこまめに確認し、タイムロスを防ぎましょう。

Q7. 競売が始まったら買えなくなる?

A. 開札日前に債権者が任意売却への切替を決定すれば購入可能ですが、融資審査や契約準備に時間が足りなくなるケースが多いです。公告日や開札日を確認し、期限から逆算して動くことが重要です。

Q8. リフォーム費用は融資に含められる?

A. 住宅ローンにリフォーム費用を上乗せできる“一体型ローン”を扱う銀行があります。見積書と工事内容を事前に提出し、金融機関に可否を相談しましょう。工事完了後に費用を分割融資するスキームもあるため、早めの情報収集が鍵です。

Q9. シロアリ被害が後で見つかったら?

A. 瑕疵保険加入物件であれば保険金請求が可能です。未加入なら自己負担になりますが、事前の床下点検やインスペクションで被害の有無を確認し、必要に応じて防蟻工事費を取得価格に織り込むと安心です。

Q10. 手続きにはどれくらい時間がかかる?

A. 任意売却で売りに出す期間は最長6カ月ですが、債権者が複数の場合や追加書類が多いと半年以上になることもあります。競売公告日までの残り期間を必ず把握し、ローン審査・同意取得・契約書作成を同時並行で進めるのが成功のコツです。

まとめ――安全かつ有利に任意売却物件を手に入れるための要諦

任意売却物件は、相場より低い価格で手に入る一方、債権者調整や隠れた瑕疵など、通常の中古取引にはないリスクを抱えています。本記事では仕組み・メリット・注意点・購入プロセス・リスク管理・専門家の選び方・FAQまでを体系的に解説してきました。最後に、実際に動き出す前に必ず押さえておきたい五つのポイントを整理します。

- 仕組みを理解する

債権者全員の同意が任意売却成立の絶対条件。競売移行のタイムリミットを常に把握しましょう。

- 価格メリットを見極める

目標は周辺相場の10〜20%ディスカウント。ただし修繕費を含めた“総投資額”で判断します。

- リスクをコントロールする

契約不適合責任の免責はインスペクション+瑕疵保険でカバー。長期化リスクは工程表と金利固定で抑えます。

- プロセスを主導する

情報収集 → 現地調査 → 買付・資金計画 → 債権者調整 → 契約・決済の5ステップを並行処理し、書類を前倒しで準備。

- 専門家を厳選する

実績・チーム体制・情報共有の3点で仲介会社を評価し、数字と事例で説明できる担当者を選びましょう。

次の一手

気になる任意売却物件を見つけたら、まずは実績豊富な専門仲介に無料相談を依頼し、必要書類とスケジュールを確認するところから始めてください。数字と書面でリスクを可視化しながら交渉をリードすれば、任意売却物件は安心して資産形成をスタートさせる力強い味方になります。

任意売却を進めるのも任売物件を購入するのも松屋不動産販売にお任せ!

売却でお悩みのオーナー様へ

住宅ローンの返済が厳しい… そんなときこそ松屋不動産販売〈家デパ〉にご相談ください。金融機関出身の専任スタッフと提携弁護士がタッグを組み、任意売却で100件以上実績を誇ります。これまでに多くの案件で競売を回避し、オーナー様の生活再建をサポートしてきました。ご相談・査定は完全無料、秘密厳守で対応します。

任売物件を狙う買主様へ

「割安に家を手に入れたい」「投資利回りを高めたい」——その願いを叶えるのも家デパの仕事です。独自ネットワークによる未公開物件・任売物件情報を愛知県・静岡県浜松市を中心に常時200件以上(毎週更新)ご紹介可能。物件調査からインスペクション手配、瑕疵保険加入までワンストップで対応し、ローン事前審査の承認率には定評があります。

家デパが選ばれる3つの理由

- 実績:任意売却成約件数100件超、提携弁護士による売却後の生活再建も好評。

- スピード:債権者交渉〜契約まで平均45日。競売移行のタイムリミットを徹底管理。

- 安心サポート:司法書士・建築士・税理士とタイアップ。購入後のリフォーム・賃貸運用までフルサポート。

ご来店が難しい方はオンライン相談(ビデオ通話・電話)でもご利用いただけます。

今すぐ無料相談を!

・売却のご相談は、愛知・静岡両不動産高額査定.comの売却査定相談からご予約ください。

・購入のご相談は、当社ホームページIEDEPAの来店予約からご予約ください。

家デパは“売りたい人”と“買いたい人”の橋渡し役

経験豊富なプロフェッショナルが最後まで伴走し、あなたの不動産課題を最短ルートで解決します。