転職を考えているけれど、家族は今すぐ家を買いたいと言う—そんな貴方へ

「転職が現実味を帯びてきた。いま買う決断をしても大丈夫だろうか…」

「家族は新居を望むけれど、住宅ローンは転職前に買うほうがいいのか迷う」

住宅購入を前に、転職や起業の可能性が頭をよぎると—いま買うべきか、それとも転職後に買うほうが住宅ローンに有利なのか—判断は難しくなります。本稿では、勤続年数や返済負担率といった審査の勘所、上限価格の決め方、契約から引渡しまでの流れを家計目線で整理。家族の「今すぐ」とあなたのキャリアを両立させる現実的な選択肢を、仲介専業の松屋不動産販売がわかりやすくご案内します。

監修者

松屋不動産販売株式会社

代表取締役 佐伯 慶智

住宅・不動産業界での豊富な経験を活かし、令和2年10月より松屋不動産販売株式会社にて活躍中。それ以前は、ナショナル住宅産業(現:パナソニックホームズ)で8年間、住友不動産販売で17年間(営業10年、管理職7年)従事。

目次

「いま買う」を後押しする最新データと市場相場

住宅購入を検討するうえで、まず最新データや市場傾向を把握しましょう。転職を考える30代ご夫婦のケースでは、転職者数の動向や住宅市場の規模、ローン利用状況などを確認すると「今買う」判断の材料になります。

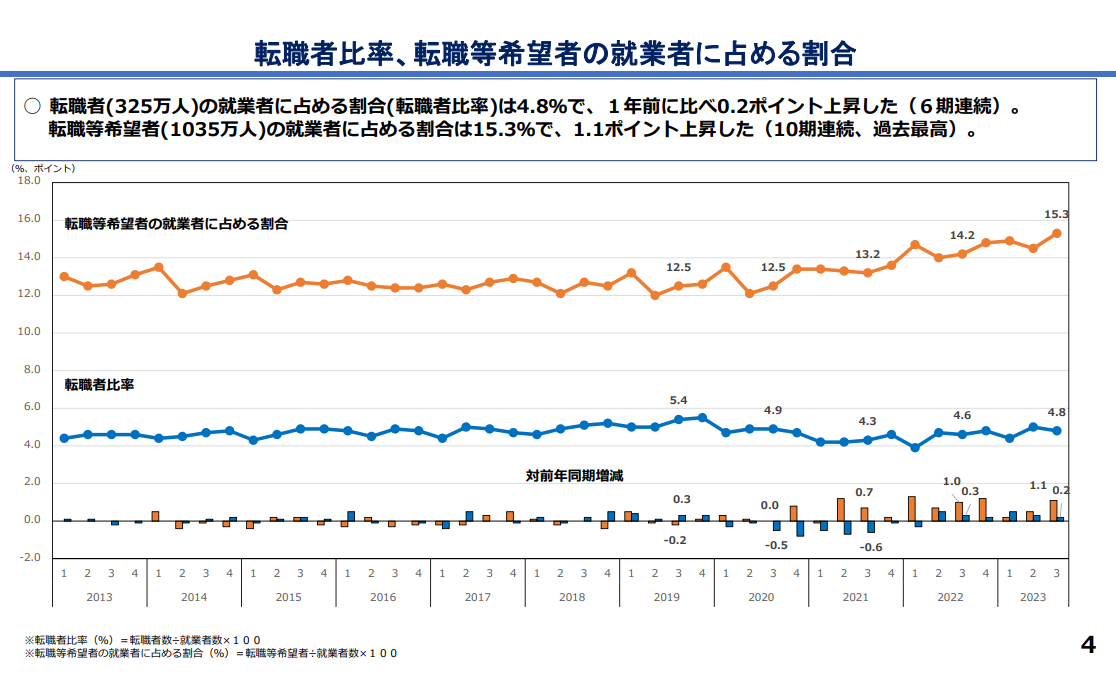

転職の実態:転職者数・転職意向の統計

近年は転職が一般化しています。総務省の調査では、年間約325万人が転職しており(前年より増加)、転職希望者も1,000万人超と過去最多です。また民間調査によれば正社員の転職率は7.5%(2023年)と高水準で、転職者の約半数は30~50代の男性が占めています。つまり「30代での転職」は今や珍しくなく、収入アップに繋がる前向きな選択肢となっています。住宅ローン審査においても、転職履歴を昔ほどネガティブにとらえられることなく、転職経験そのものより「現在の安定した収入」が重視される傾向です。

出典:総務省統計局労働⼒⼈⼝統計室>直近の転職者及び転職等希望者の動向についてより一部抜粋

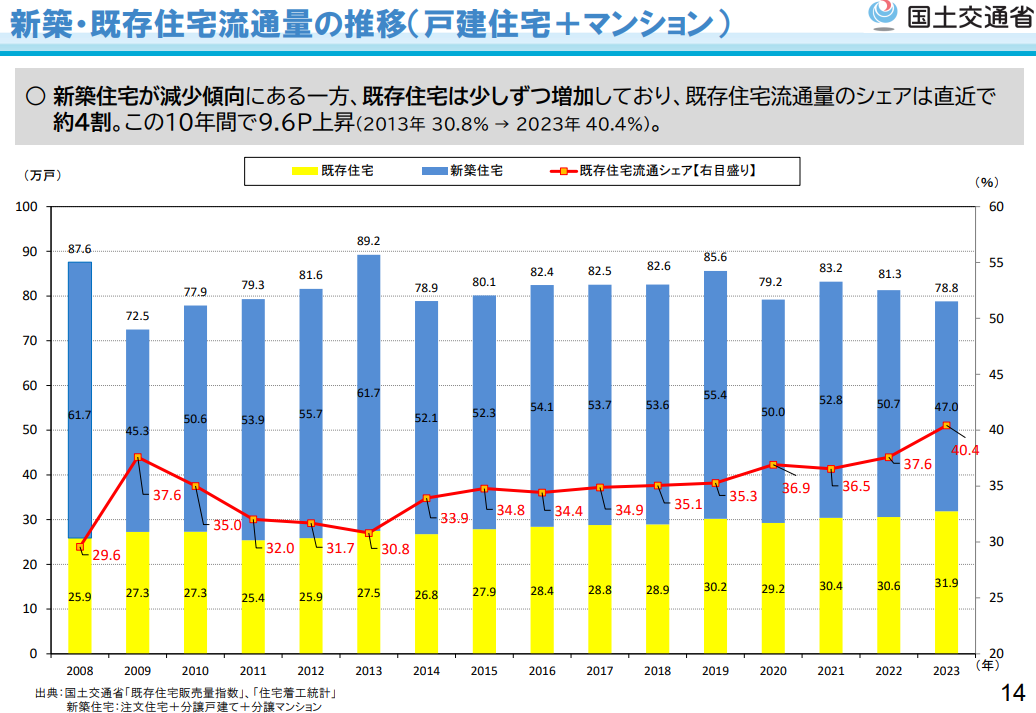

住宅購入の規模感:新設着工数・中古流通の実像

日本では毎年約80万戸前後の新築住宅が建設されています。一方、中古住宅の流通も年々増え、2019年に全国で約60万戸、2022年には約63万戸の中古住宅売買が成立しました。現在、住宅購入全体に占める中古住宅の割合は4割程度に達しており、新築偏重だった市場に変化が表れています。実際、「新築にこだわらない」消費者も増えており、持家志向の調査でも中古住宅を選ぶ人の割合が上昇しています。新築・中古いずれも選択肢が豊富なため、ご予算や希望に応じて幅広く検討できる状況です。

出典:国土交通省>既存住宅市場の整備・活性化に向けてより一部抜粋

審査の核心:勤続・年収・総返済負担率

住宅ローン審査では主に「勤続年数」「年収」「総返済負担率(返済比率)」が重視されます。

- 勤続年数

現在の勤務先での継続勤務期間です。一般に1年以上が望ましく、長いほど信用度が上がります(国土交通省の調査では金融機関の93%が審査項目に「勤続年数」を含めています)。転職直後だと不利になりますが、同業種で収入アップの転職なら評価される場合もあります。

- 年収

安定した年収があることが重要です。年収に対し借入可能額は概ね5~7倍程度が目安ですが、金融機関は審査時に源泉徴収票などで収入を確認します。転職後は新しい年収で見られますが、一般的に年収400万円以上あると審査上の基準を満たしやすいです。

- 総返済負担率

年収に占める年間返済額の割合です。住宅ローンと他の借入を合計した返済負担率が、通常30~35%以下であることが求められます(年収400万円未満なら30%以下)。例えば年収600万円であれば年間返済180~210万円程度が上限目安です。なお、実際には手取り収入の20~25%程度に収めるのが無理のない返済と言われています。

出典:国土交通省>令和6年度 民間住宅ローンの実態に関する調査 結果報告書

以上の3点が審査の核心となります。要は「収入が安定しており、その範囲内で無理ない返済計画になっているか」がチェックされます。転職予定の場合、ローン実行時点で勤続年数が十分か、収入が安定しているかを金融機関は慎重に見ます。

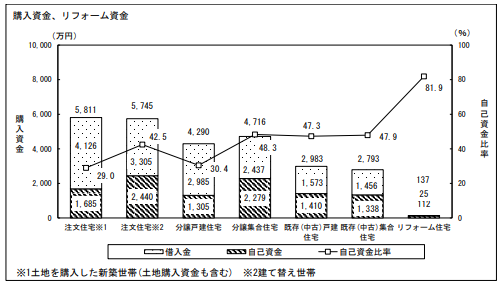

ローン利用の一般性/平均購入資金・自己資金比率

マイホーム購入時、ほとんどの方が住宅ローンを利用します。自己資金(頭金)の割合は平均すると物件価格の2~3割程度です。国交省のデータでは、例えば新築戸建の場合自己資金比率は約29%、中古戸建で約47%という結果があります。つまり多くの人は購入資金の7~8割をローンに頼っているのが実情です。

出典:国土交通省>令和5年度 住宅市場動向調査報告書より一部抜粋

平均的な購入価格も見ておきましょう。今回のデータでは注文住宅の平均購入資金が約5,800万円、中古戸建は約3,000万円という調査があります。このうち自己資金はそれぞれ1,500万円前後で、残りを住宅ローンで賄っています。こうしたデータから、購入資金は平均世帯年収の約6~10倍に相当し、長期のローンなしでは難しい規模だとわかります。

要するに、住宅ローンはマイホーム取得において不可欠であり、多くの方が何千万円もの借入を組んでいます。転職期であっても、適切な借入計画を立てれば無理なく利用できますので、ご自身の自己資金と借入希望額のバランスをプロと一緒に検討すると良いでしょう。

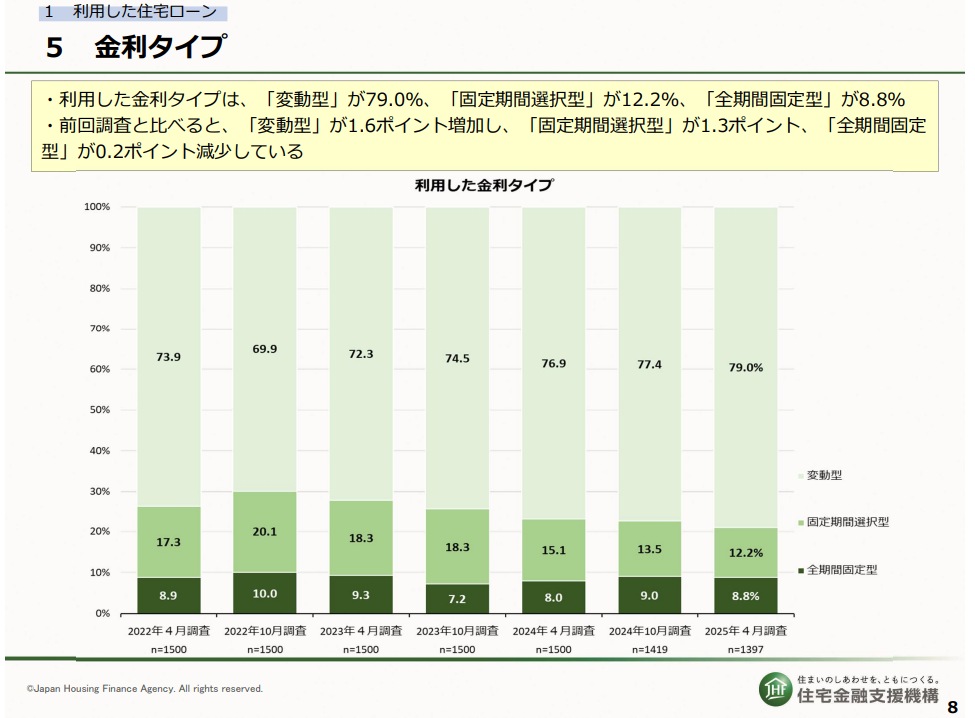

金利タイプの主流(変動・固定・ミックス)の位置づけ

現在の住宅ローン金利環境では、変動金利型の人気が高くなっています。実績として、住宅ローン利用者の約7割超が変動金利型を選択しており、残りが固定金利(全期間固定や一定期間固定)です。変動型は金利が非常に低く(年0.5%前後)返済負担が軽い反面、将来の金利上昇リスクがあります。一方、全期間固定型(例:フラット35)は借入時の金利でずっと固定され安心ですが、初めの金利水準は変動より高めです。

出典:住宅金融支援機構>住宅ローン利用者の実態調査【住宅ローン利用者調査(2025年4月調査)】より一部抜粋

多くの方は「当面は低金利のメリットを享受し、金利が上がれば繰上返済や固定への切替で対応する」という方針で変動型を利用しています。実際、将来金利上昇を予想する人は約4割いますが、それでも変動型の低負担を選ぶ傾向にあります。ただ、金利上昇が心配な方は10年固定などの期間固定や変動と固定のミックスローンを組む方法もあります。転職による収入変動への備えとしても、固定で支出を安定させるか、変動で軽くして貯蓄・繰上返済に回すか、ご家庭の方針で選びましょう.

転職を見据えた「買い時」判定フレーム(STEP1〜5+判断基準)

転職を控えつつマイホーム購入を検討する際の、5つのステップと判断基準を示します。収入や勤続などの条件整理からローン設計、リスク判断まで順に確認しましょう。

STEP1 収入の現在地と借入枠を把握

まず現状の収入と借入可能額を把握します。ご主人の年収(+配偶者の収入)がいくらで、ローンをいくらまで借りられそうかを試算しましょう。年収から算出される借入上限は前述の返済負担率などから概ね年収の5~7倍が目安ですが、無理なく返済できる範囲で考えることが大切です。銀行の事前審査(仮審査)を利用すれば、自身の借入可能額の目安を知ることができます。転職後に収入増減がある場合も踏まえ、現時点での安全な借入枠を確認しましょう。

住宅ローン返済額の簡単な計算方法⇒誰でもできる!住宅ローン借入可能額の簡単な計算法を紹介します

STEP2 勤続年数・雇用形態で選べる銀行を仕分け

次に自分の勤続年数や雇用形態で利用しやすい金融機関を絞り込みます。勤続年数が短い場合、メガバンクなどは審査が厳しい傾向ですが、フラット35は勤続要件が緩く転職直後でも利用しやすいです。また地方銀行やネット銀行の中には勤続1年未満でも相談可能な先もあります。転職予定で収入形態が変わる場合(例:会社員→自営業)は、開業直後の融資が難しいため転職前に借りてしまう戦略も検討されます。自身の状況に合った銀行選びについては、プロに相談すると最新の基準を踏まえたアドバイスが得られます。

STEP3 金利タイプの性格理解と繰上返済設計

ローンの金利タイプ(変動・固定)を決め、将来の繰上返済計画も検討します。変動金利は当初返済が軽い代わりに金利上昇リスクがあります。固定金利は返済額が一定で安心ですが初期負担は大きめです。ご夫婦の考え方や今後の収入見通しに応じて選択しましょう。例えば「しばらく変動金利で低負担にし、昇給後に繰上返済を進めて早期完済を目指す」戦略や、「借入の半分を固定金利にしてリスク分散する」方法もあります。金利上昇時のシミュレーションも忘れず行い、上昇後の返済額が家計で許容できるか確認してください。

変動金利型住宅ローンを詳しく知りたい方は⇒銀行が教えない「住宅ローン変動金利型」の真実!驚愕の5年後返済額

STEP4 団信の考え方:民間は原則必須/フラット35は任意

住宅ローンには通常団体信用生命保険(団信)への加入が必要です。ローン返済中に契約者が死亡・高度障害になると残債がゼロになる保険で、民間ローンでは原則必須です。健康上の理由で団信に入れない場合、残念ながら民間ローン利用は難しくなります。その場合はフラット35が有力な選択肢となります。フラット35は団信加入が任意のため、持病等で団信に入れなくてもローンを借りられます(代わりに別途生命保険加入などで備える必要があります)。また、各銀行にワイド団信(引受条件の緩和された団信)がある場合もありますので、健康面に不安がある方は事前に相談しましょう。いずれにせよ、転職そのものよりも健康状態が住宅ローン可否に直結するケースもありますので、この点も注意が必要です。

STEP5 余白のある買い方:総返済額の抑制・手元資金・家計の柔軟性

最後に無理のない購入計画を確認します。転職でライフスタイルが変化しても対応できるよう、以下を意識しましょう。

- 借入額に余裕を持たせる

借りられる最大額ではなく、将来収入が減っても対応できる範囲に抑えます。返済負担率は理想的には25%前後に収め、家計にゆとりを残しましょう。

- 手元資金を残す

頭金や諸費用で貯蓄を使い切らず、生活防衛資金を十分残しておきます。転職直後は予想外の出費が発生する可能性もあるため、数カ月〜1年分の返済に充てられる蓄えがあると安心です。

- 家計の柔軟性を維持

ローン返済後も毎月貯蓄や投資ができる程度に余裕があるのが望ましいです。お子様の教育費や将来の転職・独立など、ライフイベントに柔軟に対応できる返済計画にしましょう。

以上のステップを踏むことで、「転職を見据えて今買うべきか」の判断材料が揃います。それでも迷う場合は専門家に相談し、第三者の意見も参考にすることをおすすめします。

“いま買う”が合理的なケースと見送りを検討すべきケースについて、最後に整理します。

- 買った方が良いケース

(1) 現職の信用力が高いうちにローンを組んだ方が良い(起業予定など転職後は融資困難になる)

(2) 低金利の今のうちに固定金利で借りて総支払額を抑えたい。

- 待った方が良いケース

(1) 転職後に大幅な年収アップが確実で、待てばもっと良い物件を狙えそう

(2) 転職に伴い勤務地や生活圏が変わる可能性が高い(引越しの可能性あり)。

ご自身の状況に当てはめ、総合的に判断してください。不安な点があれば無理に進めず、転職後に改めて検討する柔軟さも大切です。

よくある不安への実務解(FAQ)

転職期の住宅購入に関して寄せられる質問にQ&A形式でお答えします。

Q1 転職活動中・内定前でも購入は可能か?

質問:「現在転職活動中(あるいは内定は出たが入社前)でも住宅ローンを組んで購入できますか?」

回答:原則として在職中で安定収入がある状態でないと住宅ローン審査は厳しいです。転職活動中でも現職に在籍しているなら、その収入を前提に審査できますが、退職後無職の期間があるとローン実行はほぼ不可能です。よってローン契約が完了するまでは退職しないことが大切です。内定を得ていても実際に勤務開始して給与を得るまでは審査上不利になるため、可能であれば入社後一定期間働いてから申し込むか、現職でローンを実行してから転職するのが安全策です。配偶者に安定収入があれば配偶者を主債務者にする方法もあります。いずれにせよ、転職と購入のタイミングは慎重に調整しましょう。

Q2 変動金利は怖い?—固定や繰上返済での耐性づくり

質問:「変動金利だと将来の金利上昇が不安です。固定金利にすべきでしょうか?」

回答:確かに変動金利には上昇リスクがありますが、約8割の借り手が変動型を利用しているのが現状です。皆さん低金利のメリットを享受しつつ、繰上返済や固定への切替えで備える戦略を取っています。もし不安が強いなら、最初から全期間固定や長期固定を選ぶのも一案ですし、一部固定・一部変動のミックスローンも検討できます。変動型を選ぶ場合でも、毎月の返済に加えて余裕資金で繰上返済を行い元本を早めに減らすことで、将来の金利上昇による総利息増加を抑えることができます。また定期的に金利動向をチェックし、必要と感じれば固定金利への借換えも検討しましょう。要は「怖いから避ける」より「備えを講じて上手に活用する」意識が大切です。

Q3 団信に加入できない場合の選択肢(フラット35等)

質問:「持病があり団信に入れない場合、住宅ローンを利用する方法はありますか?」

回答:フラット35の活用が代表的な選択肢です。フラット35なら団信なしでも融資を受けられるため、健康上の理由で民間ローンが難しい方でも住宅ローンを組めます。ただし万一の際に債務が残るため、別途生命保険に加入して備えることをお勧めします。また、民間銀行でもワイド団信を提供している場合があります。これは通常の団信より加入基準が緩和された保険で、健康上の不安がある方向けです(保険料として金利が0.2%程度上乗せになるケースが一般的です)。その他、配偶者を主債務者として自身が連帯保証人になる方法もあります。いずれにせよ、団信加入が難しい場合は専門家に相談し、最適なローン商品を探しましょう。

保存版チェックリスト(審査・資金・スケジュール)

転職期に住宅購入を進める際に確認したいポイントをチェックリスト形式でまとめます。

収入・在籍・必要書類の準備と確認

- 収入証明の準備

最新の源泉徴収票や課税証明書など、収入を証明する書類を用意。自営業の場合は確定申告書類を揃えておきます。

- 在籍確認と退職時期

ローン審査~実行までは現職に在籍していることが重要です。ローン実行までは退職しないようスケジュールを調整しましょう。健康保険証の資格取得日などで勤続年数を見られるので要確認。

- 本人確認書類

運転免許証やマイナンバーカード等の本人確認書類を確認(現住所が最新か、有効期限内か)。

- 住民票・印鑑証明

契約や登記に必要な住民票・印鑑証明書は早めに取得。発行日から有効期限があるので注意。

返済耐性:返済比率のレンジ・家計のゆとり・金利変動耐性

- 返済比率の確認

ローン返済額が年収の何%か計算。30~35%以下に抑え、理想は手取りの25%程度。負担が大きすぎれば借入額を見直します。

- 家計収支シミュレーション

ローン返済後の毎月の家計を試算。教育費・生活費込みで赤字にならないかチェック。月々貯蓄ができる余裕を確保しましょう。また、出来る限りボーナス払いを併用しないようにしておくこともお忘れなく。

- 金利上昇シミュレーション

変動金利利用時は、金利が+1%/+2%時の返済額を試算。増額分を支払えるか確認し、必要なら固定金利検討や繰上返済計画で備えます。

- 緊急時の備え

病気・失業など非常時に備え、数ヶ月分の返済額を貯蓄しておくと安心。転職直後は特に生活防衛資金を厚めに。

引渡し時期と転職時期の整合性

- ローン実行日と退職日の調整

ローン実行(物件引渡し)時点で在職していることが前提です。可能な限り引渡し後に退職となるよう転職時期を調整します。

- 入社時期との兼ね合い

新勤務先の入社日をローン手続き完了後(金銭消費貸借契約の後)に設定できればベスト。引渡し前に入社する場合は、融資審査の条件と異なるため融資実行が出来なくなります。

- 引越しと転職のスケジュール

転職と引越しが重なると多忙になるため、余裕を持った計画を。可能なら転職前に引越しを済ませておく、または転職後に十分な休暇を取って対応しましょう。

物件価格の逆算:上限設定と諸費用込みの総額管理

- 総予算の設定

自己資金と借入可能額から総予算を算出。物件価格に加え、諸費用(物件価格の5~10%)も考慮して上限価格を決めます。

- 物件探しと予算のすり合わせ

希望条件と予算が合致する物件を探します。予算オーバーの場合、条件の優先順位を見直し現実的な範囲に調整しましょう。

- 見積り内訳の確認

購入時の見積書の内訳をチェック。どの項目がローンに組み込めて、いくら現金が必要か把握します。不明点は仲介業者に確認し、資金計画を最終調整しましょう。

- 価格交渉と契約

予算内に収めるため、必要に応じて売主と価格交渉を行います。無理のない総額で契約できるよう、仲介業者と連携して進めましょう。

以上のチェックポイントを押さえておけば、転職時期であっても安心して住宅購入を進められるはずです。ぜひ参考にしてみてください。

松屋不動産販売ができること&無料相談のご案内

転職期の住宅購入について不安な点は、専門家に相談することで解決できます。愛知・静岡を中心に不動産売買の実績豊富な松屋不動産販売(家デパ)では、以下のようなサポートでお客様をバックアップします。

資金計画の骨格づくり

お客様の収入や貯蓄を踏まえ、無理のない総予算の算出や借入可能額の診断を行います。毎月返済額のシミュレーションを提示し、頭金とローンのバランスなど資金計画の骨組みを一緒に作成します。

住宅ローン事前審査の段取り設計と並走

豊富な提携先から最適な金融機関選びをアドバイスし、事前審査の申し込み手続きから本審査・契約まで一貫してサポートします。書類の準備や銀行との調整も当社スタッフが同行・代行しますので、転職時期でもスムーズにローン手続きを進められます。

物件選定・交渉・引渡しスケジュールの最適化

地域に精通した担当者が希望条件に合う物件探しをお手伝い。内見への同行や物件調査を行い、価格交渉や契約条件の調整もプロにお任せください。さらに、転職スケジュールに配慮した契約・引渡し日程の調整で、無理のないスケジュールを組みます。

任せて安心:松屋不動産販売 家デパにご相談ください

当社は転職と住宅購入の両立に悩むお客様を多数サポートしてきました。無料個別相談も随時受付中です。「自分の場合はどうだろう?」という疑問に経験豊富なスタッフがお答えしますので、ぜひお気軽にご利用ください。松屋不動産販売 家デパが、あなたの安心・安全なマイホーム購入を全力でサポートいたします!

買換えや住替え、ご実家の売却など不動産の売却に関するご相談は下記のサイト(愛知・静岡)で受け付けております。気軽にご相談ください。