マンション購入で後悔しない―修繕積立金の値上げとコスト増の見通し

「マンション購入を考えているけれど、修繕積立金が将来どれだけ値上げされるのか不安…」

「大規模修繕工事のたびに修繕一時金やコスト増が出るなら、家計は持つだろうか」

マンション購入では、修繕積立金の値上げとコスト増を見通す力が要です。本記事は、平米単価と70㎡換算での相場把握、長期修繕計画・修繕履歴・積立残高の読み方、均等積立と段階増額の違いと決議区分、機械式駐車場やエレベーター等の隠れコスト、内見から申込で使える質問例までを実務目線で整理。購入前に「一時金を避け、無理のない総支出計画」を組む具体策を提示します。

監修者

松屋不動産販売株式会社

代表取締役 佐伯 慶智

住宅・不動産業界での豊富な経験を活かし、令和2年10月より松屋不動産販売株式会社にて活躍中。それ以前は、ナショナル住宅産業(現:パナソニックホームズ)で8年間、住友不動産販売で17年間(営業10年、管理職7年)従事。

目次

まず相場感をつかむ 平米単価と70㎡換算で妥当性を判断する

中古マンションの修繕積立金(月々支払う建物の修繕費用の積立)は、まず相場を把握することが大切です。相場と比べて極端に高すぎたり低すぎたりしないか確認しましょう。不動産のプロとしては、平米単価(1㎡あたりの月額積立金)で比較し、さらに標準的な住戸面積である70㎡に換算した金額で妥当性を判断するようアドバイスしています。

そもそも修繕積立金ってなに?

マンションの修繕積立金は、将来の大規模修繕工事(外壁・屋上・共用設備など)に備えるための資金で、マンションの各区分所有者が毎月積み立てるお金です。管理費とは異なり、日常的な管理のためのコストではなく、長期修繕計画に基づいて将来の大きな出費に備えるものです。この積立金は、マンションの区分所有者のものです。但し、積み立てられた修繕費は、売買での清算金の対象とはならず、そのままスライドされます。

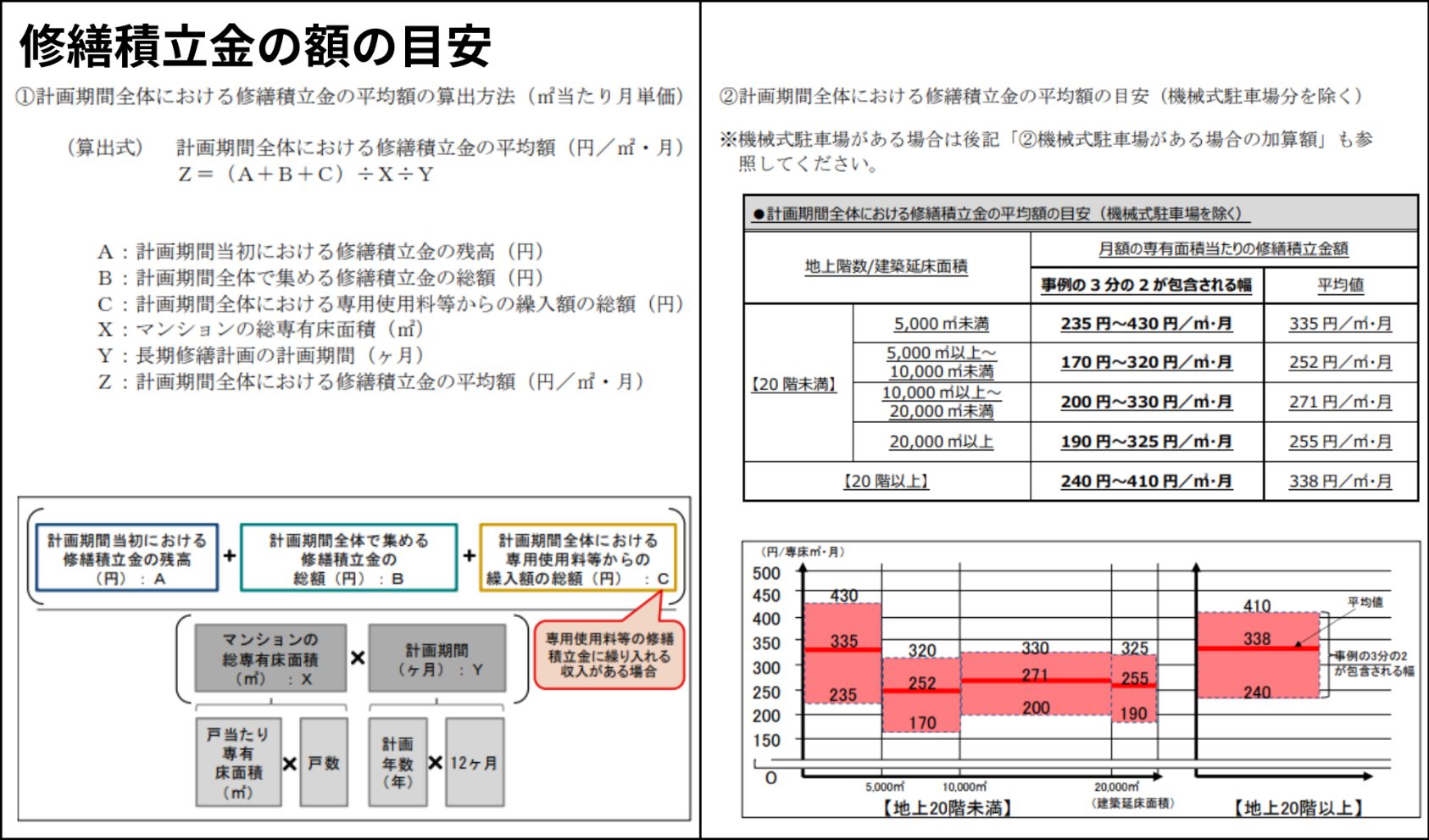

全国平均と地域水準を重ねて基準線を引く

国土交通省の調査によれば、マンション修繕積立金の全国平均はおおむね1㎡あたり月250~300円程度とされています。70㎡の標準的な広さで換算すると、月額13,000~18,000円前後が一つの目安です。

出典:国土交通省>マンションの修繕積立金に関するガイドライン(令和6年6月改定)より一部抜粋

実際には物件の規模や築年、地域によって幅があり、取引量の多い70㎡換算で11,900~22,400円程度に収まっていれば平均的と言えます。ですが、極端に安すぎる場合は、将来的な値上げや一時金徴収の可能性もあるため注意が必要です(後述)。

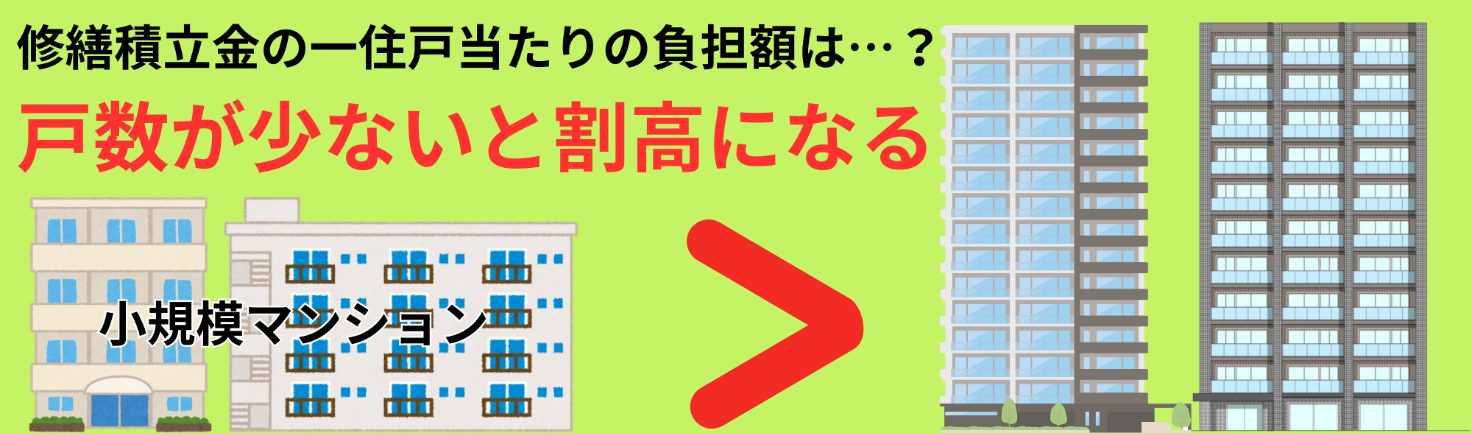

戸数規模と共用設備が一戸当たり負担を左右する

修繕積立金はマンション全体の修繕コストを戸数で按分して集めるため、総戸数が多いマンションほど一戸あたりの負担は軽く、戸数が少ないと割高になる傾向があります。また共用施設が多い物件ほど維持コストにより積立金の負担も大きくなります。

70㎡での月額換算と許容レンジを見極める

具体的な物件の修繕積立金額は70㎡換算で算出し、それが一般的に見て妥当な範囲内かをチェックしましょう。計算方法は「1㎡あたり金額 × 専有面積」です。例えば専有面積50㎡で月額8,000円なら1㎡あたり160円、70㎡換算では約11,200円となります。この70㎡換算額が前述の相場レンジ(約12,000~22,000円)から大きく外れる場合、将来的な積立金の値上げや一時金徴収のリスクを疑うべきです。一方、70㎡換算で2万円を大きく超える高額設定の場合は、既に過去に値上げが行われたか、機械式駐車場などの維持費が割高になっている可能性があります。不動産のプロとしては、「今の金額が適正か」だけでなく「将来にわたって無理なく支払っていける範囲か」を見極めることを強調したいと思います。購入後に家計を圧迫しないため、現在の金額だけで安心せず許容レンジ内かつ将来の上振れリスクも織り込んだ判断が重要です。

|

購入前に読むべき資料 長期修繕計画と修繕履歴と積立残高の三点確認

中古マンション購入では、そのマンションの維持管理の状況を示す資料を必ず確認すべきです。具体的には「長期修繕計画書」「修繕工事の履歴(修繕履歴)」「修繕積立金の残高」の3点セットが重要となります。不動産仲介のプロの立場からも、物件の価格や間取り以上に管理状況こそ資産価値に直結すると考えており、「マンションは管理を買え」と言われるほど慎重なチェックが欠かせません。この3つの資料を購入前に入手し、将来の負担増リスクが潜んでいないか見極めましょう。

『マンションは管理を買え』とは?⇒中古マンション購入の格言『マンションは管理を買え!』の意味を知る

長期修繕計画の改訂年と工事項目と費用前提をチェック

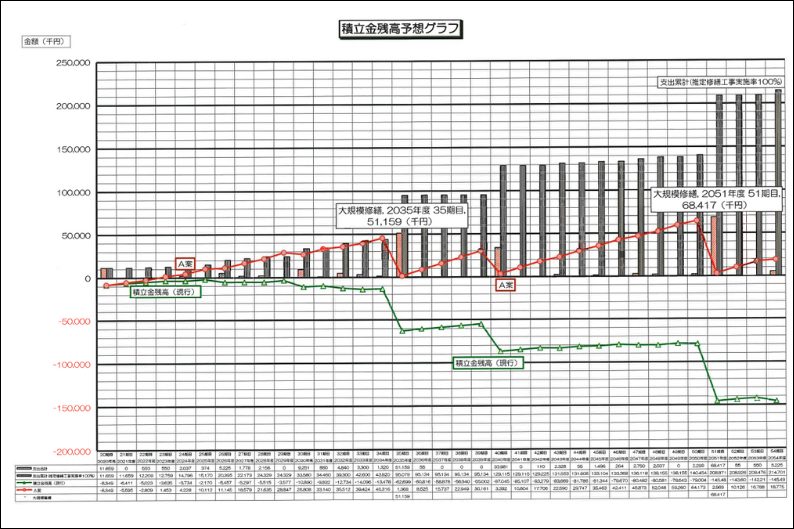

長期修繕計画書は、今後数十年でどのタイミングでどんな修繕工事を行い、いくら費用がかかるかをまとめた計画表です。この計画に基づき毎月の積立金額が算定されています。まず確認すべきは、その計画が最近見直しされているかです。作成から長期間放置された古い計画だと、現在の物価や工事費の高騰を反映できず積立金額が不足するリスクがあります。実際、長年改訂されないまま築年数を重ねると、大規模修繕の検討時に費用不足で一時金徴収や積立金の大幅増額に踏み切らざるを得なくなるケースもあります。

次に、計画に記載された工事項目と費用の前提も確認しましょう。計画には、築10~15年目の外壁・屋上防水の修繕や築20~30年目のエレベーター・配管更新など大きな工事が盛り込まれているか、その時期と費用が妥当かもチェックします。例えば築30年でエレベーター交換や配管更新の予定が無ければ不自然ですし、費用見積もりが極端に低すぎる場合も要注意です。長期修繕計画の精度はマンションの“健康状態”を測る重要な指標です。最新の改訂時期や記載内容の妥当性に着目し、不備があれば将来の負担増リスクが潜んでいると判断しましょう。

長期修繕計画案の一例

大規模修繕の実施履歴と見積との差異を点検

過去に実施された修繕工事の履歴(修繕履歴)も確認します。長期修繕計画は未来予想図ですが、修繕履歴を見れば実際にどんな修繕が行われてきたか、計画とのズレがないかが分かります。まず、大規模修繕(建物全体の修繕工事)が計画通り何年に実施されたかをチェックします。大幅に遅れていれば資金不足などが疑われます。計画外の臨時工事(給水管の緊急交換など)が頻発していないかも確認ポイントです。計画外の出費が多い場合、想定外の不具合で積立金を取り崩している可能性があり、将来不足に繋がります。さらに、各工事の見積額と実際にかかった費用の差異も見ておきましょう。直近の大規模修繕で当初見積より費用が大幅超過していれば、今後の計画見直しで積立金の増額が必要になるかもしれません。修繕履歴から「積立金が有効に使われているか」「計画と現実にギャップがないか」を読み取ることで、そのマンションの管理状況と今後のリスクを把握できます。プロの経験上、修繕履歴に問題がなく計画通り工事が実施されている物件は安心材料になります。逆に履歴に不自然な点があれば、購入は慎重に検討すべきでしょう。

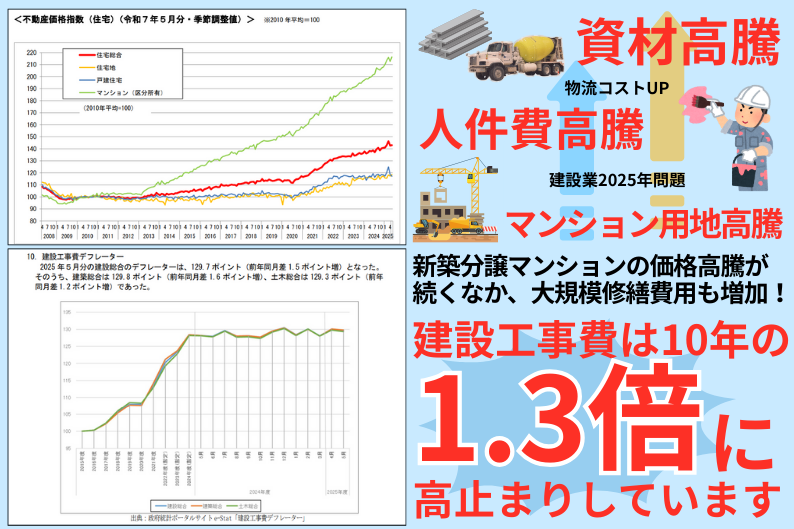

出典:国土交通省>不動産価格指数>令和7年5月・第1四半期分(公表日:令和7年8月29日)より一部抜粋

出典:国土交通省>国土交通月例経済(令和7年8月号)10.建設工事費デフレーターより一部抜粋

特に、工事費が急速に上がり始めた2020年度以前に作成された長期修繕計画案を利用している場合は、今後の大規模修繕工事において大幅な増額が発生するかもしれません。

積立残高と不足見込み 一時金や借入の有無を把握

現在の修繕積立金の残高も重要なチェック項目です。過去から積み立ててきた積立残高がどれくらいあるかで、今後の工事に耐えられる財政かどうかが分かります。直近で大規模修繕を終えたばかりのマンションでは、残高がゼロに近い状態になっている例もあり、その場合は次の工事までに再び積立を増やしていく必要があります。また、長期修繕計画の資金計画欄を見て将来残高がマイナス(不足)になる時期がないか確認してください。計画上である時点に赤字が発生する場合、対策として修繕積立金の大幅値上げや修繕積立一時金(臨時徴収)が検討されます。実際、多くの長期修繕計画では将来不足を見越し5年ごとに段階的な値上げを織り込んでいます。それでも不足が大きければ一時金徴収(各戸数十万円から百数十万円の負担)や管理組合の借入による資金調達もあり得ます。借入は最終的に各戸で返済するため、実質的には将来の積立金増額と同じです。こうした措置が過去に実施された形跡(臨時徴収の通知や借入残高の有無)がないかも確認しましょう。プロとしては、積立金残高が十分で計画上も赤字にならない健全なマンションを選ぶことをお勧めします。逆に、購入前の段階で将来的に追加負担が発生しそうかどうか読み取れれば、後から驚くこともなく安心して購入判断できます。

将来の値上げリスクを見立てる 積立方式と合意形成の要点

現在の修繕積立金が適切でも、将来値上げされるリスクが無いとは限りません。多くのマンションで築年数の経過とともに積立金は増額される傾向があります。購入前に、そのマンションの積立方式(均等か段階増額か)と、将来の増額時にどんな決議手続きが必要か(管理規約上の決議要件)を把握しておくことで、値上げリスクに備えた判断ができます。

均等積立と段階増額の違いと上げ幅の目安を理解

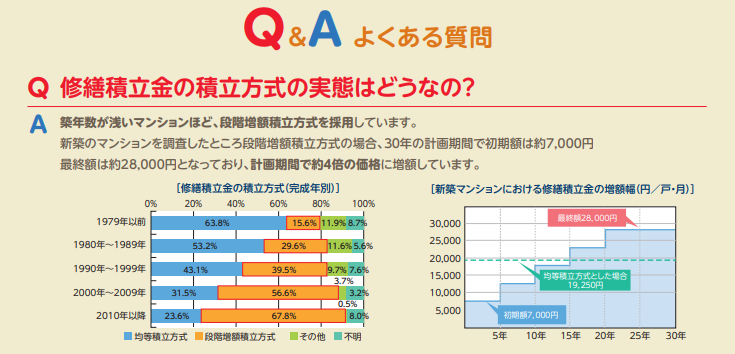

マンションの修繕積立金には、大きく「均等積立方式」と「段階増額積立方式」があります。均等積立は、新築時から将来に渡り一定額を徴収する方式で、当初から十分な額を設定し毎月均等額を積み立てます。一方、段階増額積立方式は、当初は低めの額に設定し、5年ごとなどに少しずつ積立金を引き上げていく方式です。新築マンションでは販売時に初期の積立額を低く抑えるケースが多く、その場合ほとんどが段階増額方式を採用しています。段階増額方式のマンションでは、最終的な積立金額が新築時の数倍に達することも珍しくありません。国交省の調査によれば、段階増額方式のマンションでは当初の約4倍に増額されていた例もあります。

出典:国土交通省>段階増額積立方式を採用しているマンションは!早めに均等積立方式に切り替えようより一部抜粋

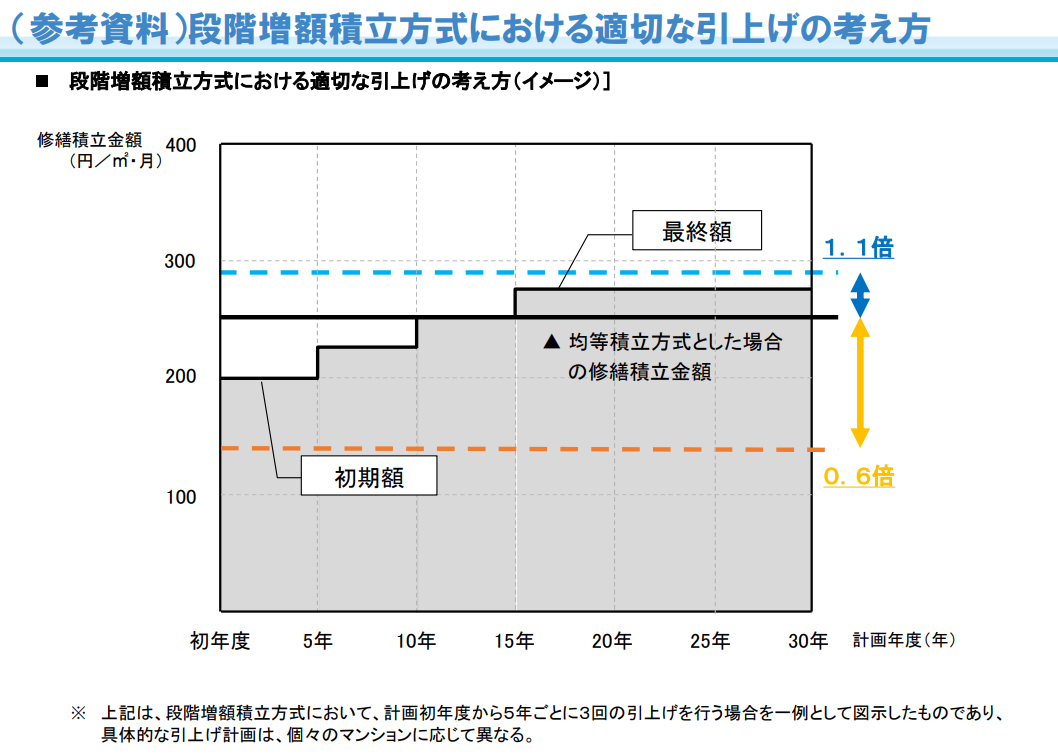

このように上げ幅が大きすぎると住民の合意形成が難しく、一部世帯で支払いが困難になる恐れがあるため、2024年に国交省は増額幅に上限を設けるガイドライン案も示しました。新築時の修繕積立金の徴収額を基準値の0.6倍以上を徴収し、最終的な増額幅は基準額の1.1倍以内(新築時から最大約1.8倍増)とする方針です。不動産のプロの感覚としても、「新築時に不自然に安い積立金は将来の大幅アップを覚悟すべき」です。購入検討時には、今後何年ごとにどれくらい上がる計画かを売主や管理会社に確認し、将来負担のイメージを掴んでおきましょう。

出典:国土交通省>「長期修繕計画作成ガイドライン・同コメント」及び「マンションの修繕積立金に関するガイドライン」の改定について~「段階増額積立方式における適切な引上げの考え方」~より一部抜粋

管理規約と決議区分 普通決議か特別決議かを確認

修繕積立金を改定(値上げ)する際の決議要件も確認が必要です。積立金額の改定は管理組合の総会決議事項ですが、その際の賛成割合(普通決議=過半数、特別決議=4分の3以上)はマンションごとに異なる場合があります。標準的なマンションでは規約に金額を明記せず、総会の普通決議(出席組合員の過半数)で変更できます。しかし、築年数の古いマンションでは原始規約に管理費・積立金額が具体的に記載されていることがあり、その場合は規約変更にあたるため特別決議(区分所有者総数および議決権総数の各4分の3以上の賛成)が必要です。特別決議が必要だと合意形成のハードルが上がり、必要性があっても否決されてしまうリスクがあります。購入前に管理規約を確認し、積立金の変更が普通決議で可能か、特別決議が要求されるかを把握しておきましょう。プロの視点としては、管理組合が正常に機能していないマンションは注意が必要です。将来の必要な値上げをスムーズに決められるかどうかも、管理体制を見極めるポイントになります。

家計影響のシミュレーションと上げ方の選択肢を比較

修繕積立金が将来上がるとして、それが自分たちの家計に与える影響をシミュレーションしておくことも大切です。不動産仲介のプロとして、購入前には将来のコスト変動も織り込んだ資金計画を立てるよう助言しています。例えば5年後に積立金が月2,000円アップすると仮定したら、住宅ローン返済と管理費等と合わせて毎月いくらの支出になるか計算してみます。変動金利ローンの場合、同じタイミングで金利上昇による返済額増加も起こり得ます(後述の6章参照)。こうした複合シナリオも含め、無理なく払い続けられるかを検討しましょう。シミュレーションの結果、「この程度の増額なら対応可能」というラインが見えれば不安は軽減します。逆に厳しそうなら、購入前にローン借入額を抑えておく、ボーナス返済に頼らないようにするなど安全策を取っておくこともできます。

変動金利型住宅ローンを詳しく解説⇒銀行が教えない「住宅ローン変動金利型」の真実!驚愕の5年後返済額

管理組合側の選択肢としては、段階増額方式から均等積立方式への変更もあり得ます。実際、積立不足が懸念されたマンションで支出見直しや積立増額を前倒しして無事に大規模修繕を終えたケースもあります。購入後は区分所有者としてそういった議論に参加することも可能です。重要なのは、将来の増額幅に怯えるのではなく、事前に知った上で備えることです。想定できる範囲で試算しておけば、漠然とした心配が具体的な数字の話に変わり、冷静に対処できるでしょう。

見落としやすいコスト要因を見抜く 設備と仕様がもたらす負担

修繕積立金の負担には、マンションごとの設備や構造の違いが大きく影響します。購入検討時には、物件のパンフレットや内見時の印象だけでなく、そうした見落としがちなコスト要因にも目を向けましょう。一見便利で豪華な設備も、長い目で見れば維持・更新に大きな費用がかかります。不動産のプロは物件の魅力だけでなく後々の維持費まで考慮してアドバイスしています。ここでは特に注意すべき設備・仕様別のコスト要因を解説します。

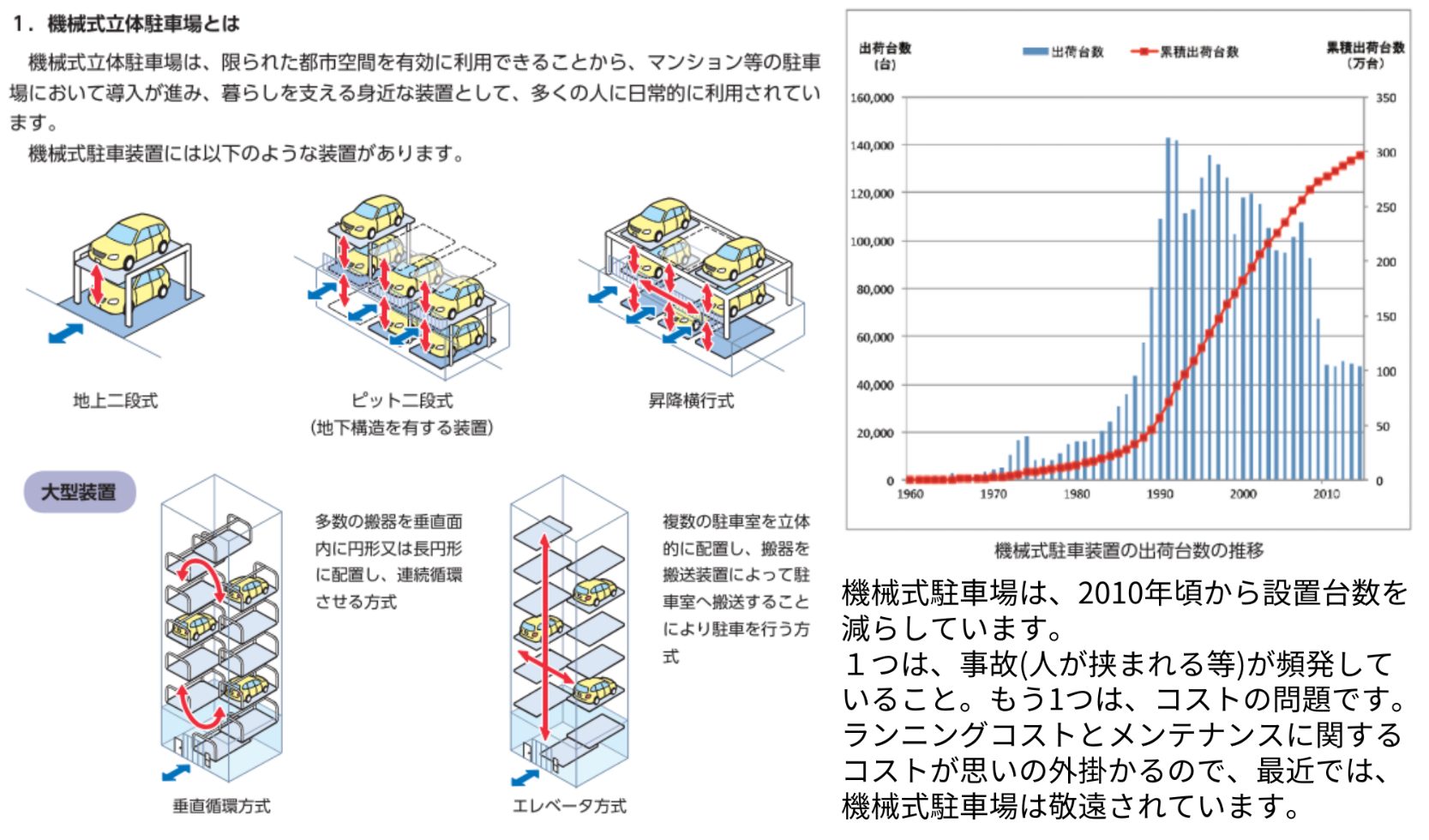

機械式駐車場やエレベーターや受水槽の更新費

まず注意すべきは機械式駐車場です。敷地内に機械式の立体駐車設備がある場合、その維持管理費と将来的な更新費用は非常に高額になりがちです。機械式駐車場の法定耐用年数は15年程度で、メンテナンスをしても20~25年で大規模なリニューアル(装置更新)が必要になります。その更新費用は1台あたり約100万円(規模や方式によって数十万~150万円程度)とされ、例えば30台分の駐車場なら総額数千万円規模の工事です。積立金に駐車設備更新費用を十分織り込めていなければ、交換時に資金不足となり住民から不足分の一時金徴収を行う可能性もあります。

次にエレベーターです。高層階がない低層マンションでもエレベーターがあれば、将来的な更新費用が発生します。1基あたり数百万円~1,000万円超の費用がかかり、通常は設置後25~30年前後で制御盤など主要機器の交換が必要です。エレベーターが複数台あるタワーマンションなら、その分費用も倍増します。毎年の保守点検契約費用も管理費で負担しています。小規模マンションで戸数が少ないのにエレベーターがある場合、一戸あたりの負担は割高です。エレベーターのないマンションは階段移動の不便さはありますが、その分費用負担が抑えられるメリットもあります。

受水槽(貯水タンク)もコスト要因の一つです。近年のマンションは水道直結方式が増えましたが、古いマンションでは屋上や地下に受水槽があり、定期清掃や塗装・補修、ポンプ交換など維持費がかかります。いずれ交換や撤去工事も必要となるため、その費用も積立金で賄うことになります。

このように、物件の設備によって将来の更新コストが大きく異なる点を見落としてはいけません。プロの目線では、購入前に「その設備があと何年使えるのか」「更新にいくら必要か」を長期修繕計画で確認し、不明瞭なら仲介業者を通じて質問します。場合によっては専門のインスペクションで設備の状態を調べてもよいでしょう。

外壁やバルコニー防水や共用配管の周期と単価感

マンション全体の建物そのものに関わるコスト要因も把握しましょう。代表的なのは外壁塗装・補修、屋上やバルコニーの防水工事、そして共用部分の給排水管の更新です。これらはいずれも定期的に大規模修繕で実施される項目で、その周期や費用感を知っておくと安心です。

外壁塗装・シーリングは通常10~15年ごとに必要となり、マンション規模によりますが数千万円単位の工事になります。屋上防水やバルコニー床の防水も15~20年程度で再施工が必要です。

共用配管(給水・排水管)は築30年前後で更新時期を迎えることが多いです。古い鉄管などは錆びや漏水のリスクが高まるため、新しい配管に更新します。共用配管の更新工事費用は戸あたり数十万~100万円以上と高額です。既存配管内に樹脂を塗布する更生工事なら負担を半減できる場合もあります。

これら建物・設備の大規模修繕項目の周期と概算費用は長期修繕計画に明記されています。計画にそうした記載が無い場合は、「将来必要な工事を見落としていないか?」と疑う必要があります。例えばバルコニー防水や配管更新の記載が無ければ、積立金不足に陥る懸念があります。プロの視点では、そうした計画の抜け漏れもチェックポイントです。遠慮せず仲介担当者を通じて管理組合に質問し、不明点はクリアにしてもらいましょう。

タワー型と小規模物件で異なる費用構造

マンションの規模や構造によって修繕費用の構造も異なります。タワーマンションは高層ゆえ修繕工事が難しく、特殊設備も多いため修繕費用が割高になりがちです。一方、小規模マンションは費用総額は小さくても頭割りの負担が大きく、一戸あたりの負担感はどうしても高くなります。

内見から申込までの進め方 数字と質問でリスクを減らす

購入を検討する物件が見つかったら、現地の内見から購入申込に至るプロセスで、修繕積立金に関するリスクを抑える行動を取りましょう。ポイントは、内見では目に見えるヒントを逃さずチェックすること、そして売主や仲介業者には数字に基づいた具体的な質問を投げかけることです。こうすることで不安要素を事前に洗い出し対策できます。不動産仲介のプロも、物件紹介時にはお客様の不安を解消できるよう管理状況に関する情報提供や質問対応を重視しています。

現地で確認すべき劣化サインと日常管理の質

内見時には、お部屋の状態だけでなくマンション全体のコンディションに目を配りましょう。建物外観や共用部に明らかな劣化や破損が放置されていないかチェックします。外壁のひび割れやタイル剥がれがそのままになっていないか、共用廊下やエントランスの照明切れ・手すりの緩みがないか等です。そうした不具合が放置されている場合、適切な管理や修繕が行き届いていない可能性が高く、修繕積立金が不足している恐れもあります。

次に清掃状況です。建物周りやエントランス、エレベーター内、ゴミ置き場などが清潔に保たれているか確認してください。ゴミが散乱している・汚れが目立つようだと、日常管理が行き届いていない証拠です。管理人や清掃業者の頻度が少なかったり、住民の管理意識が低くかったりする可能性もあります。清掃不良は直接修繕費不足に結びつくわけではありませんが、マンション全体の管理意識の低さを示すものです。

掲示板も要チェックです。エントランスや廊下の掲示板に最近の理事会・総会議事録の概要や管理組合からの通知が貼られていれば見逃さず目を通しましょう。例えば「◯月にエレベーター工事実施」や「来年度より修繕積立金を値上げ予定」といった掲示があれば重要な情報が得られます。逆にマナー違反やトラブル注意の貼り紙が頻繁にある場合は、管理組合の運営状況もうかがえます。

このように現地での観察から管理の質を推察できます。専門家による有料の建物診断を依頼しなくても、注意深く見るだけで十分情報が得られるのです。プロも内見時には共用部の清掃状態や破損箇所を確認し、管理状況を評価します。ぜひ劣化のサインや清掃状態に注目してみてください。

売主や仲介業者への具体的な質問例と開示依頼のポイント

内見や検討を進める中で、疑問に思った点は遠慮なく質問することが大切です。特に修繕積立金や管理状況について不明な点があれば、売主(居住中なら)や仲介担当者に具体的に聞いてみましょう。質問のコツは漠然と「大丈夫ですか?」ではなく、数字や事実に踏み込むことです。以下は質問の例です。

- 「今後、修繕積立金の値上げ予定はありますか?」

過去の総会で増額が決まっていないか確認します。例えば何年にいくらへ増額する計画かなど。

- 「近々予定されている大きな修繕工事はありますか?」

「来年度に大規模修繕を控えている」等があれば、その資金手当ができているかも質問しましょう。

- 「現在の修繕積立金残高はいくらですか?」

管理会社発行の資料で確認できますが、口頭でも教えてもらえます。残高が極端に少ない場合は要注意です。

- 「これまで修繕積立金の一時金徴収や管理組合の借入はありましたか?」

過去に臨時徴収があれば、その理由(計画外の事故対応など)も含め確認します。

- 「長期修繕計画書や直近の修繕履歴を見せてもらえますか?」

重要事項として購入前に確認する権利があります。仲介を通じて入手を依頼しましょう。

回答はメモを取り、後で重要事項説明書や管理規約と照合します。また管理会社が発行する重要事項調査報告書も取り寄せ可能なので依頼しましょう。この資料には修繕積立金残高や長期修繕計画の概要などが記載されています。マンション購入は高額取引です。不明点はすべてクリアにする姿勢で臨んでください。信頼できる仲介担当者であれば、これらの情報を積極的に提供してくれるはずです。

総支出の見通し 管理費と修繕積立金を含めた支払い計画

購入申込を決断する前に住居費のシミュレーションを行いましょう。マンションでは住宅ローン返済額に加え、毎月の管理費と修繕積立金(駐車場代や水道料など含む)がかかります。これらを合計した金額が毎月の実質的な支出です。将来積立金が上がった場合も含め、無理なく払っていけるか検討します。

例えば現在の管理費1.5万円+積立金1.2万円=合計2.7万円を支払っているとして、5年後に積立金が1.5万円に上がれば合計3万円になります。さらに金利が上昇すればローン返済額も増えます。このように将来のシナリオを想定して家計収支を点検します。共働きで資金に余裕があっても、想定外の負担が重なると家計を圧迫しかねません。あらかじめ毎月の住居費に余裕を持たせ、ボーナス等で臨時出費にも備えるなど安全マージンを設けておきましょう。

また、臨時費用への備えも大切です。将来大規模修繕前に一時金が求められる可能性もゼロではありません。例えば10年後に一時金50万円が必要と想定したら、その時に備え毎月5,000円ずつ積み立てるといった策も考えられます。これは「自分で修繕積立金を先取りして積み増しする」ようなイメージです。予備費があれば突然の出費にも慌てずに済みます。

住宅ローンと管理費・積立金を含めた支払い計画を立ててみてください。総支出の見通しが立てば、不安はかなり和らぐはずです。数字に落とし込むことで漠然とした心配が解消し、安心して購入に踏み切れるでしょう。

住宅ローン金利上昇と修繕積立金の値上げに備える

最後に、マンション購入後に起こり得るダブルリスク、すなわち住宅ローン金利の上昇と修繕積立金の将来値上げに備える心構えについて述べます。共働きで現状資金的には問題なくても、将来の負担増が重なれば家計に影響が出る可能性があります。しかし事前に仕組みを理解し対策を取っておけば、過度に心配する必要はありません。不動産のプロとしても、購入後に「聞いていなかった…」と困ることのないよう金融知識や管理知識を持っておくようお勧めしています。

変動金利の5年ルールと修繕積立金の段階増額積立方式を理解

まず住宅ローンの変動金利について知っておきたいルールがあります。多くの変動金利型ローンには「5年ルール」と「125%ルール」という仕組みがあります。金利が変動しても、通常5年間は月々の返済額が変わらないのが5年ルールです。その後の見直し時も、返済額の増加幅は直前の125%以内(1.25倍以内)に抑えられます。

例えば毎月返済10万円だったものが金利上昇で本来13万円になる場合でも、次回改定後の返済額は最大12万5千円までということです。この仕組みにより、金利急騰時でも家計支出が急に跳ね上がらないようになっています。

元金均等返済での変動金利ついてはコチラ⇒住宅ローン元金均等返済には5年・125%ルール適用されないって本当?

次に修繕積立金の段階増額積立方式については先述の第3章-第1節で説明した通りです。購入時に段階増額方式だった場合は、いつどの程度アップするかを把握しておきましょう。一般には5年ごとに数千円単位で上がるケースが多いです。仮に具体的な記載がなくとも、築年数の節目や大規模修繕の前後で増額が議論される可能性は高いです。変動金利ローンの返済額見直しと積立金の増額タイミングが重なることも考えられるため、その場合に備え事前にシミュレーションしておくと安心です。

購入前の対策と購入後の対策

将来の負担増に備えて、購入前と購入後で取れる対策があります。購入前では、無理のない借入額に留めるなど余裕を持った資金計画が大切です(頭金を多めに入れる、ボーナス返済に頼らない等)。

購入後は、管理組合の動きに関心を持ち積極的に参加することも重要です。総会で修繕積立金の議題が出たら前向きに協力しましょう。また毎月の家計で緊急予備資金を少しずつ貯めておく習慣も大切です。いざ一時金や金利上昇が発生しても予備費があれば乗り切れます。さらに、ローン金利動向によっては借り換えや繰上返済も検討しましょう。金利タイプの変更や繰上返済により、総支出を平準化できる場合もあります。

最後に、修繕積立金やローン金利の上昇は「長く暮らすための必要経費」と捉えましょう。大切なのはその変化を前提にライフプランを立て、早めに手を打つことです。プロの視点から言えば、きちんと備えれば修繕積立金の値上げや一時金に過度に心配する必要はありません。適切な準備と対応をしていけば、安心してマイホーム生活を送ることができるでしょう。

修繕積立金に関するFAQ

Q1. 修繕積立金は「安いほど得」でしょうか?

A. 安すぎる水準は将来の値上げや修繕一時金の確度が高まります。平米単価→70㎡換算で相場と比較し、長期修繕計画の改訂時期・積立残高・大規模修繕工事の予定を必ず併読してください。

Q2. 値上げはどのくらいの頻度・幅で起こりますか?

A. 多くは5年前後で見直し(段階増額)されます。上げ幅は物件ごとの計画と残高次第。購入前に「次回改定の時期・見込み額」「段階増額か均等積立か」を確認しましょう。

Q3. 修繕一時金は避けられますか?

A. 「最新の長期修繕計画」「積立残高」「近々の大規模修繕の資金手当」を確認すれば事前に察知できます。近々で修繕一時金があるマンションは購入を見送るのも一つの手です。家計側では予備費を別枠で積み、購入時の借入余力を温存しておくとリスク耐性が上がります。

Q4. 大規模修繕直前に買うのは不利ですか?

A. 施工内容・見積・資金計画が確定していれば不利とは限りません。一方、資金不足で直前に値上げ/一時金が議題化しているケースは慎重に。重要事項調査報告書や総会議事録要旨で確認を。

Q5. タワーマンションは修繕費が高いですか?

A. 高所作業・設備多様化でコストは上振れしやすい傾向です。複数基のエレベーター・非常用発電機・受水槽等の更新周期を計画で確認し、標準的な修繕費と比較して評価しましょう。

Q6. 機械式駐車場の有無は影響しますか?

A. 影響大です。保守費+更新費が高額になりやすく、戸数が少ない物件ほど一戸あたり負担が重くなります。管理費・修繕積立金の内訳に「駐車設備関連」をどの程度織り込んでいるか要確認。

Q7. 積立金の改定は普通決議と特別決議で何が違いますか?

A. 金額が規約別表に明記されていない多くの物件は普通決議(過半数)で改定可能。明記型や旧規約だと特別決議(4分の3)となり、合意形成の難度が上がります。購入前に管理規約を確認。

Q8. 長期修繕計画の「改訂が古い」ことはそんなに問題?

A. 物価・人件費の上昇が反映されず、将来不足→急な値上げ・一時金のリスクが高まります。改訂から5年以上空白なら、前提の妥当性を慎重に点検を。

Q9. 値上げが決まっている物件は避けるべき?

A. 一概にそうとは言えません。適切な水準へ是正しているだけなら健全化のサインです。値上げ後の水準・残高推移・将来キャッシュフロー(資金計画)を確認し、家計への影響を試算して判断しましょう。

Q10. 新築と中古で修繕積立金のリスクは違いますか?

A. 新築は当初が低め→段階増額の上げ幅が読みにくい傾向。中古は実績データ(履歴・残高・議事録)が豊富で見極めやすいのが利点です。

マンションの購入・売却のご相談は家デパまで

修繕積立金の値上げや大規模修繕工事のコスト増、修繕一時金の不安は、「資料を正しく読み、数字で判断する」ことで小さくできます。家デパ(松屋不動産販売株式会社)は、愛知県・静岡県西部エリアの不動産売買仲介に特化し、長期修繕計画・修繕履歴・積立残高の読み解き、修繕積立金や大規模修繕工事の相場感、管理規約と決議要件の確認ポイントまで、購入・売却の実務に直結する視点でご案内します。

- 購入の方へ

内見前に「見るべき数字」を整理し、申込~契約までの不安を段階的に解消。物件毎に「将来の値上げ幅」「一時金リスク」「家計影響」を簡易に可視化して意思決定を支援します。

- 売却の方へ

管理の良さ・積立の健全性・直近の修繕実績という“見えにくい価値”を言語化。買主の不安を先回りして解消し、適正価格での売却につなげます。

次の一歩はシンプルです。IEDEPA・愛知/静岡不動産高額査定.comから「会員登録」・「来店予約」ないしは「かんたん自動査定」・「売却相談無料査定フォーム」をお選びください。ご夫婦それぞれの働き方やお子さまの成長プランに合わせ、無理のない総支出計画と後悔しないマンション購入、残債務と市場価格のバランスをみた納得のいく売却を、プロの実務でお手伝いします。

上記バナーをクリックいただき各サイトへ是非お越しください。皆さまからのご相談をお待ちしております。