住宅価格高騰を踏まえたフラット35融資限度額引き上げ検討を解説

「住宅価格が上がる中、フラット35の融資限度額は結局どうなるの?」

「金利上昇や物価上昇も心配。今、買う判断は正しいのだろうか」

フラット35の融資限度額引き上げ検討をめぐり、国土交通省の動き、物価上昇・金利上昇という背景、そして家計への影響を要点から整理します。本稿では、2005年からの融資限度額据え置きの経緯と制度の位置づけ、限度額が変わった場合の予算組み・頭金・返済負担率への実務インパクトを、全期間固定のメリットと合わせて明快に解説。判断に迷う読者が、具体的なアクションに移せるよう導きます。松屋不動産販売 代表取締役:佐伯慶智。

|

本記事出稿後、令和7年12月23日時点でフラット35の融資限度額は更に引き上げられて1億2,000万円(令和8年4月以降融資実行分から)となりました。詳しくは下記の発表をご確認ください。

|

監修者

松屋不動産販売株式会社

代表取締役 佐伯 慶智

住宅・不動産業界での豊富な経験を活かし、令和2年10月より松屋不動産販売株式会社にて活躍中。それ以前は、ナショナル住宅産業(現:パナソニックホームズ)で8年間、住友不動産販売で17年間(営業10年、管理職7年)従事。

目次

- まずは結論:なぜ今、融資限度額の引き上げを検討するのか

- フラット35の基礎知識:住宅金融支援機構と民間金融機関の役割/証券化スキームの要点

- 歴史で読み解く:住宅金融公庫時代からフラット35へ──制度変遷と限度額の扱い

- 背景分析:物価上昇・建築費高騰・金利上昇の三重苦が家計に与えた影響

- どこまで上がるのか?「引き上げ額」の論点整理──財務省との協議ポイントと制度設計の選択肢

- 住宅購入者への実務影響:予算組み・資金計画・頭金戦略はどう変わる?

- フラット35のメリットとリスク再点検:保証料不要・繰上返済手数料無料・団信任意の意味合い

- ケースで理解:限度額引き上げ×金利上昇下の「総返済額」比較シミュレーション

- よくある質問(FAQ):いつから適用?審査は厳しくなる?既存申込への影響は?借換は対象?

- 松屋不動産販売 代表取締役・佐伯慶智の見解:地域実務の肌感と提言

- まとめ:20年ぶりの制度見直しを家計の追い風に──「固定で守る」か「変動で攻める」かの意思決定軸

まずは結論:なぜ今、融資限度額の引き上げを検討するのか

住宅価格の高騰や物価上昇により、現行のフラット35融資限度額「8,000万円」では十分な住宅取得が難しくなっています。国交省によれば、東京23区の新築マンション平均価格は1億3,000万円を超え、現在の上限では購入が追いつかない状況です。さらに日銀の政策変更を受け、変動金利型ローン金利が上昇傾向となったことで、家計の金利負担を固定金利で防ごうとする需要が増加しています。これらを背景に、国交省は物価高対策の一環として、フラット35の融資限度額引き上げを財務省などと協議。秋の経済対策(11月下旬発表)までの実現を目指しており、実現すれば約20年ぶりの制度改正となります。

- 対象

長期固定金利住宅ローン「フラット35」(住宅金融支援機構と民間金融機関の提携による最長35年固定金利ローン)の融資限度額引き上げを検討。現在は購入と借り換えを合わせて上限8,000万円に設定されています。

- 理由

近年の住宅価格高騰や建築費の急上昇、さらには物価全体の上昇が、国民の住宅取得を圧迫しているためです。また、日銀の金融政策変更で長期金利が上昇し、変動金利型ローン金利も引き上げられる中、家計の金利負担を安定化させる全期間固定金利の需要が高まっています。

- 今後のスケジュール

国交省は財務省や関係機関と調整を進めており、政府の経済対策(11月21日決定予定)に盛り込む方向です。仮に合意されれば、フラット35の融資限度額は約20年ぶりに引き上げられる見込みです。

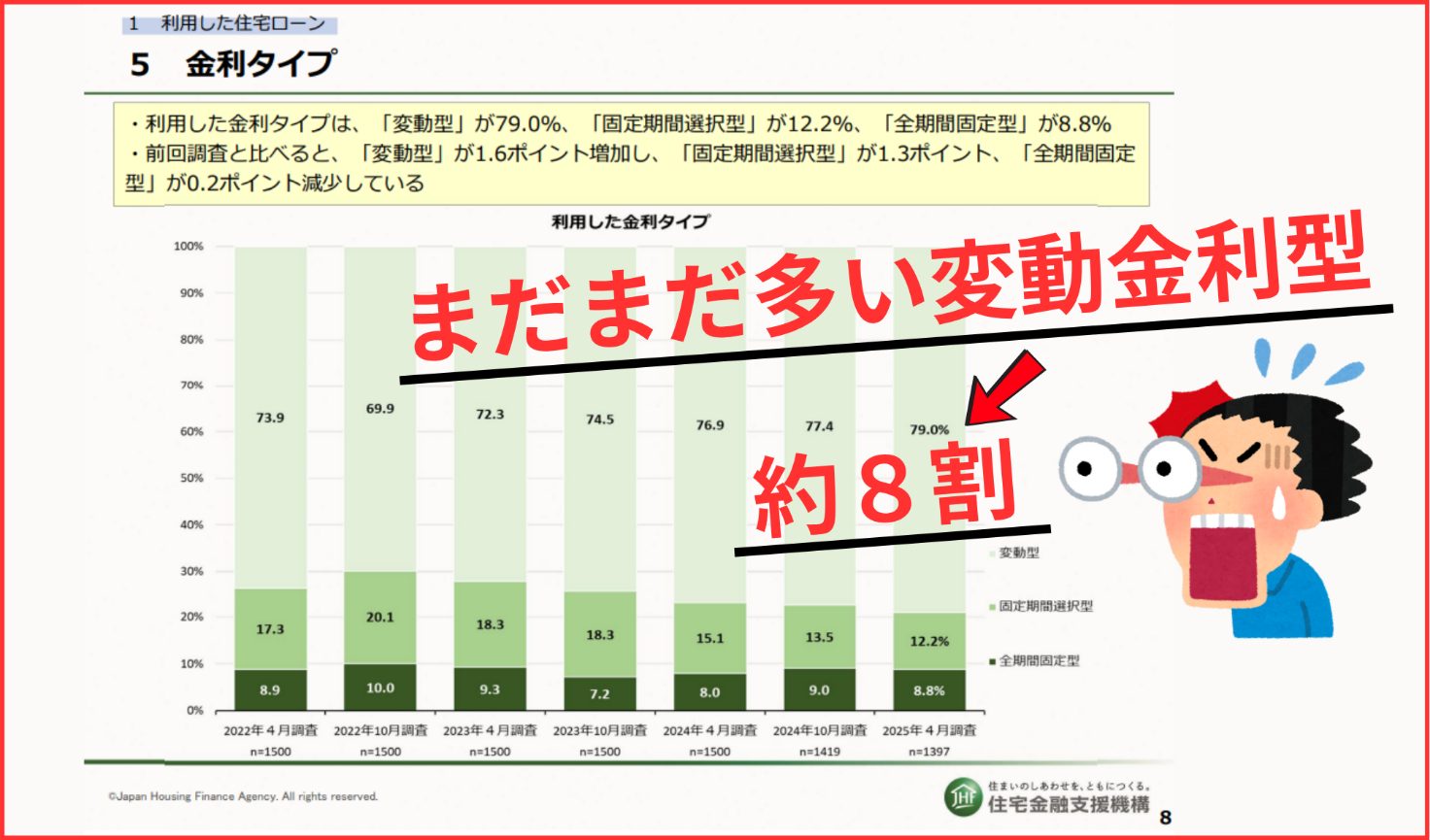

出典:住宅金融支援機構>【住宅ローン利用者調査(2025年4月調査)】より一部抜粋

変動金利の真実はコチラをご覧ください⇒銀行が教えない「住宅ローン変動金利型」の真実!驚愕の5年後返済額

現行「8000万円」(2005年以降)の据え置き経緯と制度上の位置づけ

フラット35の融資限度額「8,000万円」は2005年から現在まで据え置かれており、実に20年間変わっていません。当時の物価水準や住宅価格を基に設定された金額ですが、その間に物価指数や建築費は上昇し続けています。そのため、名目で8,000万円であっても実質的な価値は目減りしており、都心や人気エリアでは限度額では手狭になりつつあります。制度上は、フラット35は住宅金融支援機構(旧住宅金融公庫)が提供する最長35年の全期間固定金利ローンであり、民間金融機関と協力して国民の住宅取得を支える仕組みです。限度額の見直しは、制度発足以来初めての抜本改革であり、家計が安心して住宅購入できるよう公的支援を強化する狙いがあります。

独立行政法人住宅金融支援機構法

(機構の目的)

第四条 独立行政法人住宅金融支援機構(以下「機構」という。)は、一般の金融機関による住宅の建設等に必要な資金の融通を支援するための貸付債権の譲受け等の業務を行うとともに、国民の住生活を取り巻く環境の変化に対応した良質な住宅の建設等に必要な資金の調達等に関する情報の提供その他の援助の業務を行うほか、一般の金融機関による融通を補完するための災害復興建築物の建設等に必要な資金の貸付けの業務を行うことにより、住宅の建設等に必要な資金の円滑かつ効率的な融通を図り、もって国民生活の安定と社会福祉の増進に寄与することを目的とする。

フラット35の基礎知識:住宅金融支援機構と民間金融機関の役割/証券化スキームの要点

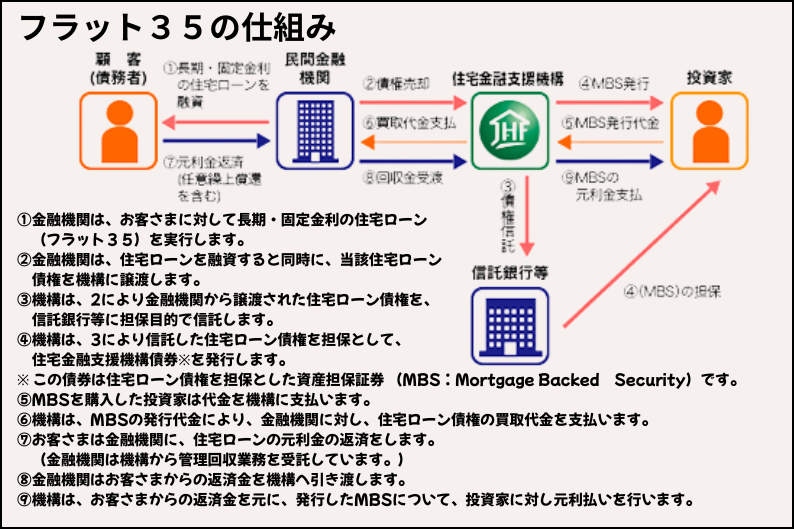

フラット35は、政府系金融機関である独立行政法人住宅金融支援機構(JHF:Japan Housing Finance Agencyの略称)と民間金融機関が提携して提供する住宅ローンです。民間銀行などが住宅ローンを融資実行すると、JHFがその債権を買取り、債権を信託銀行に信託して証券化(MBS化)することで資金調達を行います。

具体的には、(1) 銀行が融資、(2) 銀行がJHFに債権を売却、(3) JHFが債権をプールして証券を発行、(4) 投資家がその証券を購入、(5) その資金でJHFが銀行に支払い、(6) 借り手が銀行に返済、(7) その返済をJHFが証券化資金の返済原資とするという流れです。このスキームにより、銀行は長期固定金利の住宅ローンを提供できます。融資実行時に借入金利と返済額が確定し、完済まで変わらないため、長期のライフプランが立てやすいのがフラット35の特徴です。

出典:住宅金融支援機構>フラット35のしくみを教えてください。より

「全期間固定金利」の意義と家計防衛:変動金利上昇局面での優位性

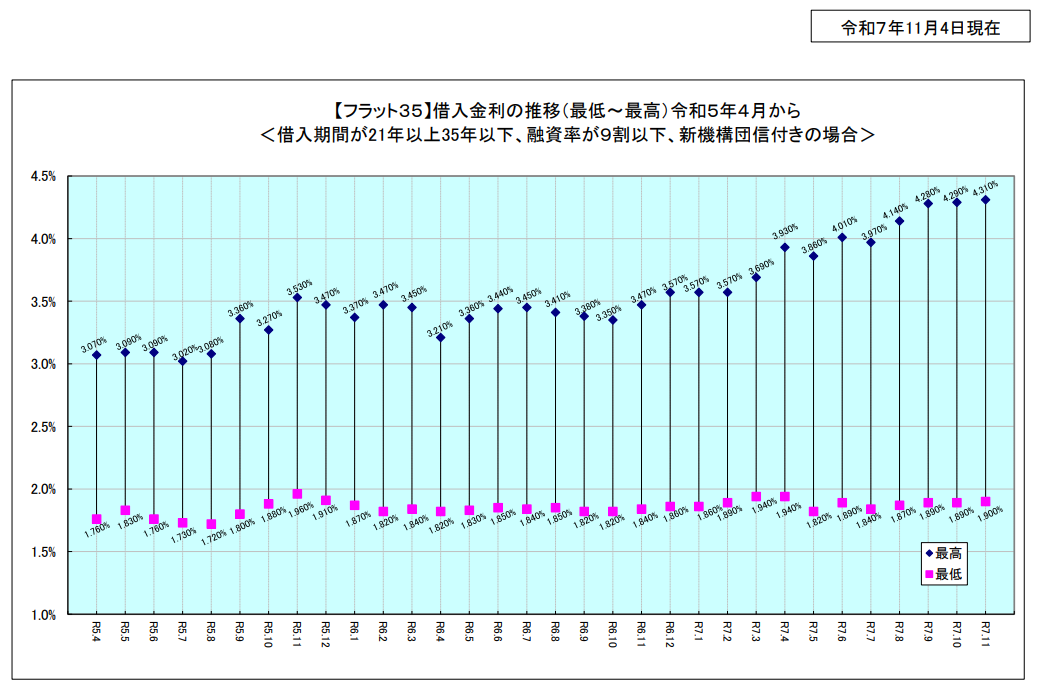

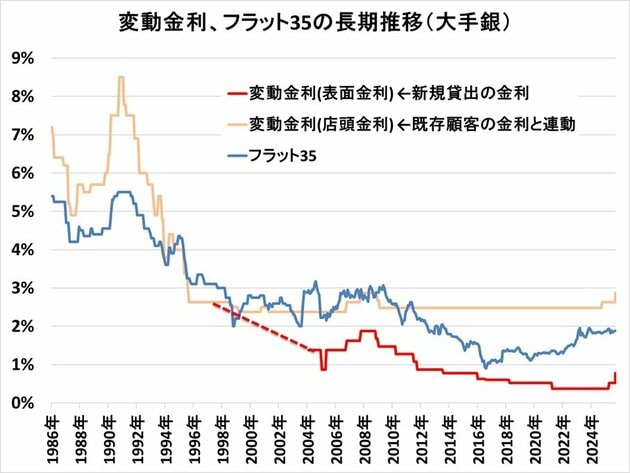

全期間固定金利型のフラット35は、金利変動リスクから家計を守るために重要な役割を果たします。変動金利が低水準であっても、将来の金利上昇を見越すなら、融資実行時に返済額が確定する全期間固定金利を選ぶことが安心材料となります。実際、過去30年にわたり日本の住宅ローン金利は一貫して低下傾向でしたが、2024年秋以降は日銀の政策変更を受けて長期金利が上昇局面にあり、フラット35の金利もやや上昇しています。それでも歴史的には依然低水準です。返済計画が完済まで固定されているため、家計のキャッシュフローを長期間見通しやすく、心理的安全性を確保できます。

出典:住宅金融支援機構>『令和5年4月以降はこちら』PDFより一部抜粋

主要な利用条件と技術基準の概要(返済負担率・面積要件・適合証明 等)

フラット35を利用するには、借入者の年収に占める年間返済額(総返済負担率)が基準内であることや、住宅の床面積など所定の要件を満たす必要があります。具体的には、一般に年収400万円未満の場合は返済負担率30%以下、400万円以上の場合は35%以下が目安とされています(複数収入合算可)。また、住宅の規模では一戸建て住宅の床面積が原則70㎡以上、共同住宅(マンション)の場合は30㎡以上であることが求められます。さらに、耐震性や断熱性、配管点検口の設置など、住宅金融支援機構が定める技術基準を満たしていることを示す適合証明書の取得が必要です。新築・中古住宅いずれの場合も、認定機関による設計・現場検査を経て適合証明書が交付されなければ融資審査には進めません。このように利用条件は厳格ですが、その分だけ質の高い住宅取得を後押しする制度設計となっています。

※融資対象となる住宅・技術基準はコチラをクリック

歴史で読み解く:住宅金融公庫時代からフラット35へ──制度変遷と限度額の扱い

フラット35の前身にあたる「住宅金融公庫」は、戦後日本の住宅不足を背景に1950年に設立されました。以後、公的資金による長期・低利融資を通じて持ち家取得を支援し、多くの世帯に安定的な住環境を提供してきました。2007年には住宅金融支援機構に改組され、証券化スキームによる民間融資との連携に転換。ここで「フラット35」が本格導入され、制度は民間主導・政府保証型へと進化しました。融資限度額は2005年の制度設計時に「8,000万円」に設定されて以降、現在に至るまで据え置かれており、物価・建築費の変化を踏まえた見直しが課題となっています。今回の見直し検討は、20年ぶりの制度転換ともいえる歴史的タイミングです。

住宅金融公庫→住宅金融支援機構への移行で何が変わったか

2007年4月に、旧住宅金融公庫(民間事業なども手掛けた公庫)から業務を引き継いで設立されたのが現在の住宅金融支援機構(JHF)です。独立行政法人化に伴い名称は変わりましたが、民間金融機関と連携して住宅ローンの供給を支援するという役割は継承されています。制度的には、フラット35と同じ35年固定ローンのほか、「フラット35S」など優良住宅支援メニューが拡充されるなど、住宅取得の多様なニーズに応える仕組みが整備されてきました。一方で、限度額についてはここ20年間を長く据え置いており、今回の見直し検討で初めて変わる可能性があります。

2005年以降の金利・物価・建築費の変化と「限度額」の実質価値

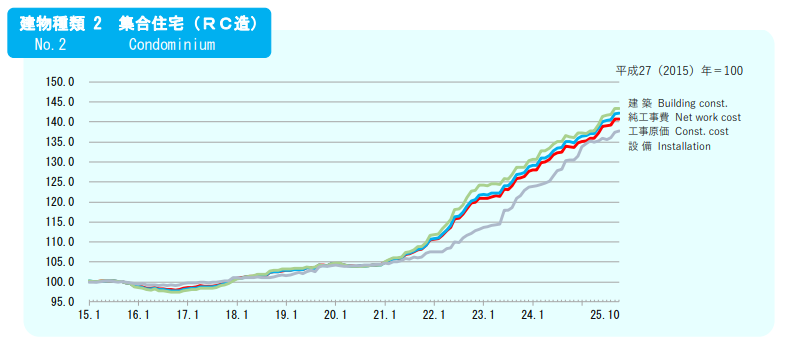

2005年以降、住宅ローン金利は一貫して低下してきましたが、2024年後半から上昇に転じています。また、物価や建築工事費はコロナ禍を経て上昇しています。一般財団法人 建設物価調査会の資料では、建築工事費指数(2015年=100)が2020年5月に106だったのに対し、2023年末には125と18%超も上昇したことが示されています。例えば2020年に3,000万円だった建築費は3年半で約3,540万円に膨らんだ計算です。一方、政府統計では総合CPIは2020年代前半からじわり上がり始め、住宅価格も地域や間取りによりますが概ね上昇傾向です。こうした中、限度額が8,000万円で固定されていることは実質的な価値が減じており、初期設定時より購入可能な住宅の範囲が狭くなっています。特に都心の高額住宅市場では、8,000万円の上限では費用の全部を賄えず、多くの消費者が自己資金の増額を迫られているのが現状です。

出典:ダイヤモンド不動産研究所>住宅ローンの金利推移(変動・固定)は? 最新の動向や金利タイプの選び方も解説【2025年】より一部抜粋

背景分析:物価上昇・建築費高騰・金利上昇の三重苦が家計に与えた影響

ここ数年は、食料や光熱費といった生活必需品の物価上昇に加え、鉄骨・木材・人件費の高騰による建築費高騰、さらに日銀の政策修正に伴う金利上昇が同時進行しています。住宅取得を考えるご家庭にとっては、①物件価格そのものが上がる、②同じ価格でも建物のグレードや広さが取りにくくなる、③住宅ローンの総返済額が増える、という「三重苦」となって家計を圧迫しているのが実情です。その結果、従来のフラット35の融資限度額8,000万円では十分に対応しきれず、「欲しい家」と「借りられる額」のギャップが拡大しており、これが今回の限度額引き上げ検討の大きな背景となっています。

住宅価格の上昇と「8000万円」の限界

近年、住宅価格は全国的に上昇傾向にありますが、特に首都圏や大都市圏では顕著です。不動産経済研究所のデータによれば、2024年に東京23区で発売された新築マンションの平均価格は1億1,181万円に達し、これでは自己資金なしにフラット35で購入するには限度額の8,000万円では足りません。また地方都市や郊外でも建築コストの上昇分が販売価格に転嫁され、以前より同価格帯で取得できる住宅の規模・品質が下がっています。結果として「8,000万円」という限度額は、かつて想定した以上に多くの家庭の住宅取得予算ではカバーしきれなくなっているのです。

長期金利の上昇と申請件数の増加トレンド

長期金利(10年国債利回り)の上昇と金融機関の基準金利改定を背景に、住宅ローンの申請者行動にも変化が出ています。日銀が金融政策の正常化に動き始めると、変動金利型住宅ローン金利はじわりと上昇に転じました。これを受けて「将来金利上昇リスクを避けたい」という傾向が強まり、フラット35への関心が高まっています。実際、住宅金融支援機構の統計では2025年7-9月の申請件数が前年同期比で約150%に急増し、契約実行金額も前年比35.8%増の2,776億円に達しました。この申請件数増加は、価格高騰への対応策として限度額引き上げへの機運を高めています。

コチラの記事もご覧ください⇒住宅ローンの返済期間【最適化】ガイド―支払い利息と返済額の均衡化

どこまで上がるのか?「引き上げ額」の論点整理──財務省との協議ポイントと制度設計の選択肢

融資限度額の引き上げ幅や方法については、財務省などとの調整課題が山積しています。一律に全国同額で上限を引き上げる案もあれば、需要や価格水準に応じて地域別や所得別に枠を柔軟化する案も浮上しています。例えば都市部では1億円に近い上限とし、地方では8,000万円のまま据え置く、という地域格差を考慮した設定が一案です。物価や建築費、地域別収入格差をどこまで反映するかも検討課題です。一方で上限拡大は過剰借入を助長しかねず、金融機関や政府は家計健全性の担保と返済能力の確保を重視しています。制度設計では、「借り過ぎ抑制ルール(例えば自己資金比率や返済負担率の維持)」と引き上げ効果のバランスをどう取るかが大きな論点となります。

住宅購入者への実務影響:予算組み・資金計画・頭金戦略はどう変わる?

フラット35の融資限度額が引き上げられると、「買える物件の幅が広がる」一方で、「背伸びし過ぎた借入」にもつながりかねません。実務的には、まず世帯年収から逆算した上限返済額(毎月いくらまで払えるか)を先に決め、その範囲内で借入額と頭金のバランスを組み立てることが重要になります。また、物価上昇・金利上昇局面では、諸費用や引越し後の生活コストも膨らみやすいため、「頭金を減らして借入を増やす」のか、「頭金を厚くして返済負担を軽くする」のかを慎重にシミュレーションすべきです。限度額は“使い切る枠”ではなく、“あくまで選択肢を広げる枠”だと捉えることが、家計を守るうえでのポイントになります。

限度額拡大時の「自己資金」「諸費用」「返済期間」最適化

融資限度額が拡大された場合、住宅購入者は従来より多く融資を受けられる可能性が出てきます。そのため、頭金(自己資金)の比率や諸費用の捻出方法、返済期間の長短を再検討すべきです。例えば、引き上げ後にフル利用して融資額を増やせるなら、当初必要だった自己資金が減り、その分でリフォームや家具購入などに充てる余裕が生まれます。

一方で借入額が増えれば総返済額や月々返済額は増加するため、支払可能な返済期間を長めに設定するか、返済負担率を上げすぎないよう自己資金を適度に確保する必要があります。総合的には、拡大枠を活用しつつも、予算組み段階で「いくら借りれば無理なく返せるか」を念入りにシミュレーションし、自己資金と諸費用のバランスを最適化することが求められます。

フラット35S・子育てプラス等の優遇併用で何が変わる?

拡大枠を活用する際には、各種優遇制度との併用効果も考慮すべきです。例えば、新築住宅・中古住宅を対象とする【フラット35S】を利用すれば、所定の性能基準を満たす家屋に対して最初の5年間で年▲0.25%~▲0.75%の金利引き下げを受けることができます。また、【フラット35子育てプラス】では、子育て世帯や若年夫婦世帯であれば子どもの人数に応じて最大▲1.0%(5年間)の金利優遇が得られます。これらを組み合わせると、引き上げられた融資枠で借り入れた場合も、実質的な金利負担を大幅に軽減できます。特に地域によっては子育て支援やZEH(ネット・ゼロ・エネルギー住宅)支援を積極活用できる制度もあるため、購入計画時に各種メニューの適用可否を確認し、資金計画に反映させることで、返済負担をより抑えた最適な借入設計が可能です。

コチラの記事もあわせてご覧ください⇒フラット35子育てプラスと金利戦略:住宅ローンの賢い選択

固定と変動の使い分け:金利上昇局面の組み合わせ戦略

金利上昇局面では、住宅ローンの固定/変動金利選択が家計戦略の重要な分岐点となります。総じて、今後も金利上昇が予想される環境下では全期間固定金利型を選択するのが長期的には安全です。しかし、固定金利の方が当面はやや高めの水準であるため、融資額を増やして月々返済を抑えたい場合は「変動金利部分+固定金利部分」のミックスプランが有効です。具体的には、借入当初は低い変動金利を活用し、後でフラット35や固定期間に借り換える戦略などが考えられます。いずれにせよ、借入計画段階で将来金利上昇リスクを想定し、返済余力を見据えて固定・変動の組み合わせ方針を決定することが重要です。

先日、15年前にご成約いただいたお客様から久しぶりにご連絡をいただきました。

今回のご相談は不動産売買ではなく、住宅ローンの借換えに関するご相談でした。

そのお客様は、当時ある信用金庫のキャンペーンを利用し、「初期の金利を大きく優遇するタイプの住宅ローン」を選択されていました。しかし、その優遇期間がすでに終了し、現在は変動金利が上昇している影響もあり、適用金利が1.900%となっていました。

今後も金利が上昇していく可能性を考えると、このまま変動金利で返済を続けることに不安を感じておられ、「固定金利に切り替えた方が良いのではないか」とご相談いただいたのです。

そこで私は、返済期間がちょうど20年残っていることから、住宅金融支援機構の【フラット20】への借換えを提案しました。現在のフラット20の金利は1.510%で、今の金利よりも低く、かつ全期間固定金利ですので、今後の金利変動を気にせず安心して返済を続けられます。

もちろん、借換えには一定の諸費用がかかりますが、残り20年間の安定した返済を確保できることを考えれば、その費用も十分に価値があると感じていただき、最終的に借換えを実行されました。

フラット35のメリットとリスク再点検:保証料不要・繰上返済手数料無料・団信任意の意味合い

ここで、もう一度フラット35のメリットとデメリットについて触れておきたいと思います。主には、民間の金融機関における住宅ローンとの差異について明らかにしていきます。

メリット:将来キャッシュフローの見通しと心理的安全性

フラット35の大きなメリットは、保証料が不要であることと、繰上返済手数料が無料である点です。民間ローンで必要となる保証料(通常借入額の約2%)がかからないため、初期費用を抑えられます。また、繰上返済手数料無料のため、余裕資金ができたときにいつでも追加返済しやすく、総利息負担を減らせます。団信(団体信用生命保険)も任意加入で、健康状態がよければ保険料を抑える選択肢があります。これらのメリットを踏まえると、将来キャッシュフローを比較的見通しやすく、家計にとって心理的な安心材料となります。特に金利動向が不透明な時期には、返済額が完済まで固定される制度設計が家計の計画性と安全性に貢献します。

デメリット:金利水準・初期事務手数料・適合検査/物件要件のハードル

一方、デメリットとしては金利水準が挙げられます。フラット35の金利は2025年時点で概ね1.8~1.9%前後で推移しており、変動型や10年固定に比べて高めです(団信料を含めると実質2%超)。そのため、当初の毎月返済額はより高くなります。また、融資事務手数料(実行時に借入額の2%前後)も負担となります。さらに技術基準の適合検査が必須な点もハードルです。取得したい物件がフラット35の技術要件(耐震性・省エネ性・通水検査口等)を満たす必要があり、条件(基準)に合わない住宅は利用できません。適合証明のための検査費用(検査機関への手数料)もローン申込人の負担となります。以上のように、固定金利の安定性と引き換えに、金利負担水準や融資基準の厳格さというコスト・制約があることを認識しておく必要があります。

ケースで理解:限度額引き上げ×金利上昇下の「総返済額」比較シミュレーション

融資限度額の引き上げは、「欲しい物件に手が届きやすくなる」反面、総返済額を大きく押し上げる可能性があります。たとえば同じ金利1.900%でも、借入額が4,000万円から5,000万円に増えると、月々返済だけでなく35年間のトータル返済は数百万円単位(利息差約370万円)で変わります。さらに今後の金利上昇局面では、「限度額アップ+金利アップ」のダブルパンチになりかねません。この章では、首都圏マンションと地方戸建の代表ケースを使って、借入額・金利・返済期間を少し動かすだけで総返済額がどれほど変わるのかを、具体的な数字でシミュレーションしていきます。数字で一度体感しておくと、「どこまで借りて良いか」の感覚がぐっとクリアになります。

首都圏新築マンション帯の資金設計

<例:価格1億3,000万円、借入額を8,000万円 vs. 1億円とした場合>

- 借入8,000万円(金利1.900%、35年固定)の場合、月々返済額は約26.1万円、総返済額は約1.1億円となります。自己資金は5,000万円必要(諸経費別)

- 借入1億円(金利1.900%、35年固定)の場合、月々返済額は約32.6万円、総返済額は約1.37億円となります。自己資金は3,000万円必要(諸経費別)※融資限度額1億円が実現した場合の話です

限度額を引き上げて借入可能額を増やすと、希望する高額物件に手が届く一方で返済額は増加します。上記のように借入額2,000万円の差で、月々の返済負担は約6.5万円、総返済額は約2,700万円も増える計算です。これを追加で負担できるかどうか、自己資金や返済期間の調整余地と合わせて慎重に検討する必要があります。

地方中核都市の戸建での資金設計

<例:価格5,000万円、頭金1,000万円+借入額4,000万円 vs. 借入額5,000万円とした場合>

- 借入4,000万円(金利1.900%、35年固定)の場合、月々返済額は約13.0万円、総返済額は約5,480万円程度です。

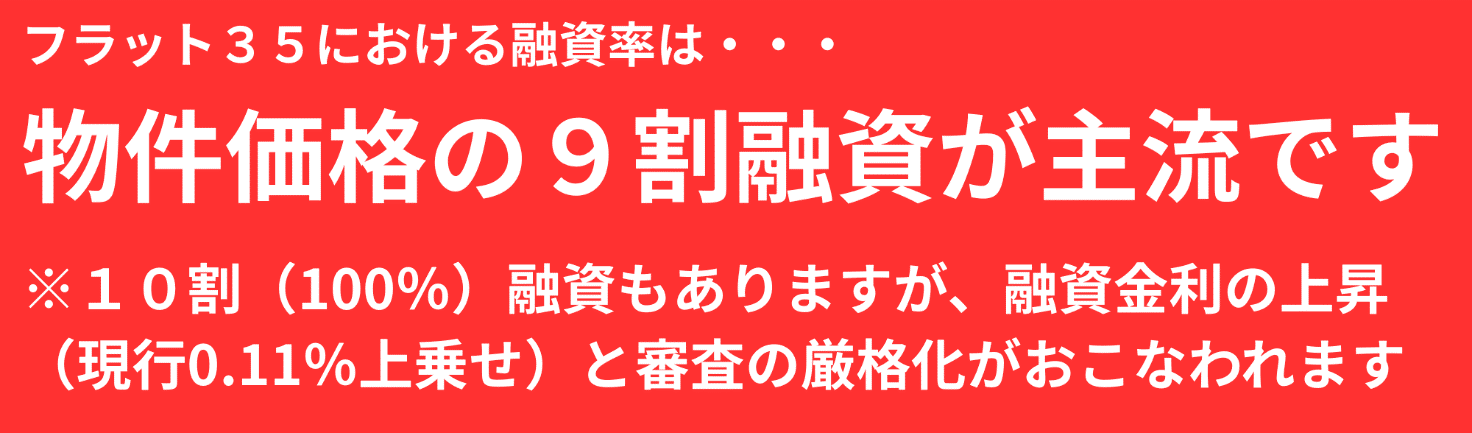

- 借入5,000万円(金利2.010%、35年固定)の場合、月々返済額は約16.6万円、総返済額は約6,970万円程度です。※100%融資(1.900%+0.11%)で金利が上昇

満額を借入すると自己資金は少なくすみますが、月々返済は約3.6万円増加し、総返済額は約1,490万円増えます。地方の相場でも同様に、借入増額は自己資金減少につながりますが、そのぶん月々返済と総返済の増加を見込む必要があります。

万一のリスク:金利・所得・ライフイベント変化の感応度

金利や収入、ライフイベントの変化を考慮すると、一層慎重なシミュレーションが求められます。融資限度額が引き上げられて、借入がしやすくなったとしても、先々のことを考えて融資を組む必要があります。近々では、物価高騰・建築資材高騰などのあおりを受けて、住宅価格は高騰しています。ですが、この先物価高騰が沈静化して、今後も政策金利が上がり、住宅ローンの金利が上がれば、不動産価格は必ず下落します。その時、価格が下がった分住宅ローン残高も下げてくれれば問題ありませんが、実際は、残高は返済分しか減少しませんので、あっという間に債務超過となります。

したがって、借入増額の検討時には「物価下落シナリオ」や「減収時の返済計画」を同時に組み立て、余裕を見た資金計画を立てることが大切です。

よくある質問(FAQ):いつから適用?審査は厳しくなる?既存申込への影響は?借換は対象?

Q1. フラット35の融資限度額はいつから引き上げられるのですか?

A1.

現時点(2025年11月)では、引き上げの具体的な開始時期は公表されていません。国土交通省は秋の経済対策において制度改正を検討しており、報道ベースでは「速やかに実施される見込み」とされていますが、公式なスケジュールは未定です。金融機関や住宅金融支援機構からの続報を待つ必要があります。

Q2. 限度額が引き上げられた場合、審査基準も厳しくなりますか?

A2.

現在のところ、審査基準の変更についても正式な発表はありません。ただし、借入可能額が増えれば、返済負担率や年収・信用状況の審査がより慎重になる可能性は高いです。不動産の実務現場でも「借りられる=返せる」ではないことを強調しており、金利上昇局面ではとくに家計の健全性が問われる場面が増えてきます。

Q3. すでにフラット35を申し込んでいる人にも、新しい限度額は適用されますか?

A3.

すでに申込・審査中の案件に新制度が遡って適用される可能性はないと考えられます。過去の制度改正でも、新しいルールは原則「新規申込者」から適用されてきました。したがって、適用を受けたい場合は、改正後に再申込を検討する必要があります。ただし、詳細は住宅金融支援機構の今後の発表を確認してください。

Q4. 借換えローンも限度額引き上げの対象になりますか?

A4.

フラット35の借換えローンは現在も利用可能ですが、今回の限度額引き上げの範囲に借換えが含まれるかどうかは明示されていません。借換えを検討中の方は、金利差・残り返済期間・諸費用を踏まえたうえで、制度変更後に再検討するのが良いでしょう。私は実務上「返済年数が20年以下」の方にはフラット20も視野に入れて検討することをお勧めしています。

松屋不動産販売 代表取締役・佐伯慶智の見解:地域実務の肌感と提言

西三河・東三河・浜松エリアで日々お客様と向き合っている実務感覚から申し上げると、今回のフラット35融資限度額の引き上げ検討は「歓迎すべきチャンス」である一方、「借り過ぎリスク」と常にセットで考える必要があります。物価上昇・建築費高騰で、以前と同じ金額では同じグレードの家が建てられなくなっている(買えなくなっている)のは事実です。ただし、限度額が上がっても、収入や将来設計が変わるわけではありません。地域の地価動向や災害リスク、将来の売却しやすさまで含めて冷静に判断し、「借りられる上限」ではなく「返していける適正額」を一緒に見極めていくことが、不動産のプロとして私がお客様に一番お伝えしたいポイントです。

「限度額アップ=買える」ではない:返済可能性と資産価値の見極め

限度額の引き上げは購入可能額の拡大を意味しますが、それだけで無分別に購入してよいわけではありません。融資枠が増えても、返済可能な範囲での借入か、物件の将来的な資産価値を見極める目が重要です。特に景気変動や物件流動性を考えると、借入額が増えた分だけリスクも高くなります。例えば、過去の統計では人口減少や市況悪化で実勢価格が下落した地域もあり、借入残高が住宅価値を上回る(いわゆる「オーバーローン」)リスクを見越す必要があります。したがって、「借りられる限界額」ではなく、「将来まで無理なく返せる額」を念頭に置き、購入物件の市場価値や将来性も総合的に判断することが大切です。

ハザード・法規・建築コストの実務チェックリスト

地域特有の留意点も忘れてはなりません。たとえば西三河・東三河(愛知県)や浜松(静岡県)エリアでは、地形的に山間部の急傾斜地が多く土砂災害リスクも一定程度存在します。ハザードマップで洪水・土砂災害リスクを確認し、必要に応じて建物の補強計画を含めて検討してください。また、農地転用や用途地域規制など、地方特有の法規制もあります。浜松市などは静岡県の住宅関連条例が別途適用される場合もあるため、契約前に自治体窓口で確認を。建築コストについては、地域差が大きく、都市部と地方とでは職人手配や資材費が異なります。三河エリアでは比較的建築需要が高く工期が長引きやすい傾向もあり、見積もりは慎重に精査しましょう。以上の点をチェックすることで、住宅購入後のトラブル回避につながります。

相談フロー:資金計画→物件選定→適合証明→本申込の段取り

住宅購入は、以下のような段階的な相談・手続きフローで進めるのが実務的です。

- 資金計画の策定

まず年収や貯蓄、返済負担率をもとに無理なく返済できる借入可能額をシミュレーションし、自己資金額を含めた総予算を固めます。今後想定される金利変動も見越して、余裕資金を含めた計画とすることが重要です。

- 物件選定・事前審査

資金計画の上限内で条件に合う物件を探します。同時にフラット35が利用可能かどうか、物件価格・面積など要件チェックを行い、希望の物件があれば金融機関で仮審査を受けます。住宅ローンは事前審査から取得まで時間がかかるため、物件が決まる前に概算審査を依頼しておくと安心です。

- 適合証明の取得(新築・中古共通)

フラット35利用には必須となる適合証明書の取得手続きです。新築住宅の場合は施工業者に図面検査・現場検査を依頼して証明書を発行してもらい、中古住宅の場合は別途検査機関で物件検査を受けます。これらの検査には手数料がかかるため、資金計画に計上しておきます。

- 本申し込み・本審査・融資実行

上記が整ったら金融機関に本申込書類を提出し、本審査に進みます。審査通過後、契約・融資実行となります。金利・返済条件を再度確認し、契約締結前に弁護士・司法書士と契約内容を確認すると安心です。

このように「資金計画 → 物件選定 → 適合審査 → 本申込」という順序で進めることで、無駄なく確実に手続きを進められます。佐伯慶智(筆者)は現場経験を踏まえ、上記フローの徹底と、限度額引き上げの最新情報の定期的なチェックをお勧めします。

まとめ:20年ぶりの制度見直しを家計の追い風に──「固定で守る」か「変動で攻める」かの意思決定軸

フラット35の融資限度額引き上げは、20年ぶりの大改革として、多くの住宅購入者にとって追い風となり得ます。物価・建築費高騰や金利上昇の三重苦にさらされる中、公的住宅ローンの上限拡大は家計の負担軽減策となります。ただし、上限が上がったからといって無制限に借りるのではなく、先述の通り返済計画と資産価値を重視して検討してください。加えて、固定金利を重視する「守り」の姿勢と、変動金利も組み合わせる「攻め」の姿勢とのバランスを見極めることが重要です。今後は「金利上昇を見込めば固定金利を選択」「当面の低金利を活かすなら変動金利やミックスプラン」という判断軸を意識し、個々のリスク許容度と将来設計に応じた意思決定を行いましょう。

コチラの記事も是非ご覧ください⇒住宅ローンは最初の10年で全てが決める!失敗しない金利戦略

政府・機構の見直しは確定ではありませんが、最新の情報を踏まえた資金計画を立てることが、安心できる住宅購入への第一歩です。