転勤となったら持ち家はどうする?売却・賃貸・空き家を選ぶ判断基準

「転勤が決まったけれど、持家は売却と賃貸、どちらが正解なの?」

「空き家にしておくのは不安…住宅ローン残債もあるし、家賃相場も分からない」

転勤で持家をどうするかは、家計の安全性と将来の自由度を左右する大きな分岐点です。売却して固定費を止めるのか、賃貸で家賃収入を得ながら資産を保有するのか、あるいは空き家として戻る選択肢を残すのか――それぞれのメリットとデメリットは、転勤期間や帰任の見込み、査定額と残債の関係で結論が変わります。本記事では、二重払い・空室・修繕と管理の負担まで具体的に比較し、あなたの状況に合うおすすめの判断基準を、迷わず使える形に整理します。読み終える頃には、次に取るべき一手が明確になります。

監修者

松屋不動産販売株式会社

代表取締役 佐伯 慶智

住宅・不動産業界での豊富な経験を活かし、令和2年10月より松屋不動産販売株式会社にて活躍中。それ以前は、ナショナル住宅産業(現:パナソニックホームズ)で8年間、住友不動産販売で17年間(営業10年、管理職7年)従事。

目次

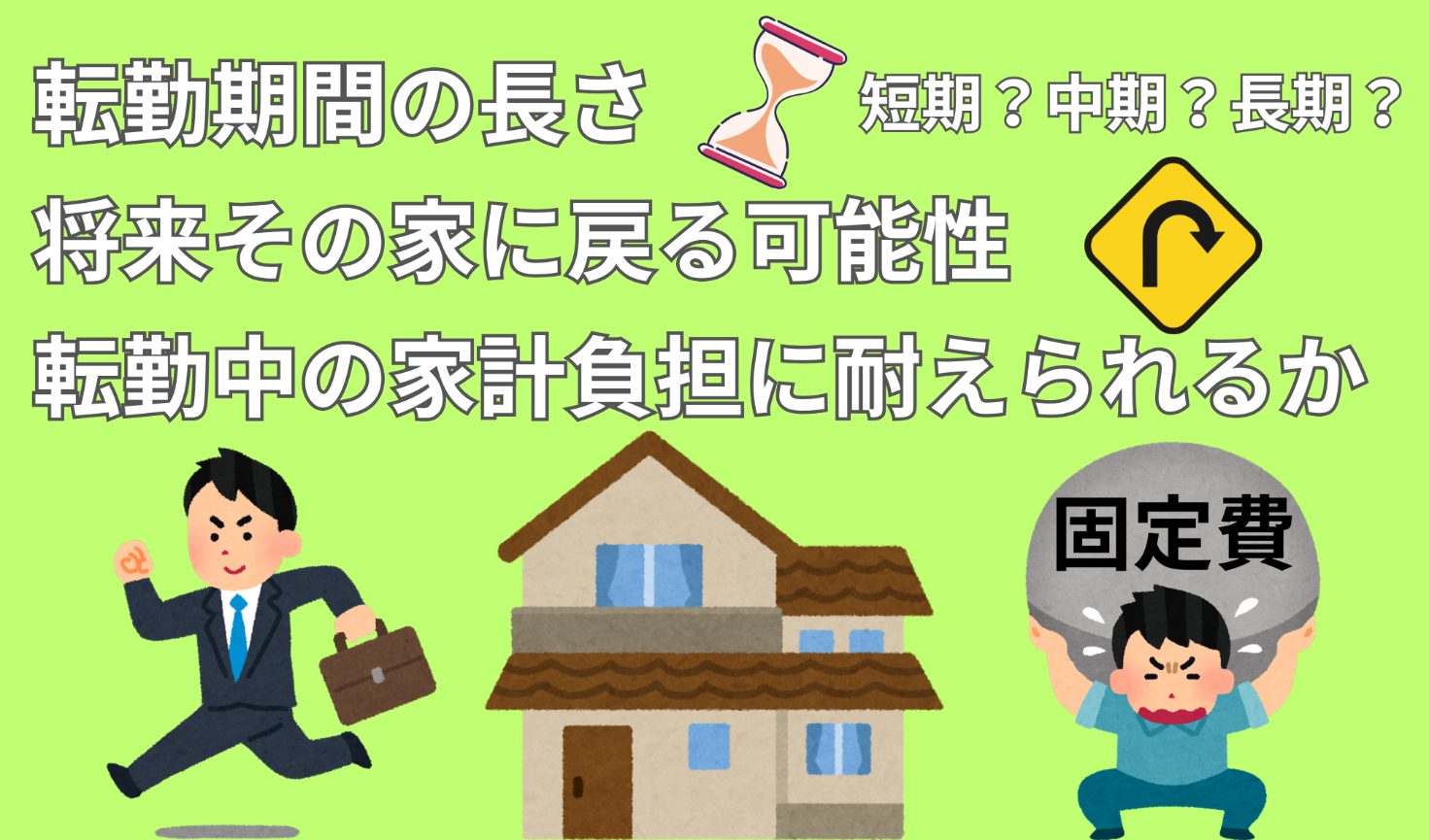

最初に結論:転勤時の住まい判断は三つの条件でほぼ決まる

転勤が決まったら、持ち家をどうするかは「売却」「賃貸」「空き家」の三択です。その最適解は次の三つの条件でほぼ決まります。(1)転勤期間の長さ、(2)将来その家に戻る可能性、(3)転勤中の家計負担に耐えられるか――この三点です。結論として、転勤期間が短ければ空き家で保有、数年で戻るなら賃貸に出す、戻る時期未定・戻る見込みがないなら売却が基本の判断になります。例えば1年以内に戻る短期転勤なら借り手も見つけにくいため空き家で維持するケースが多く、3年程度で戻る予定なら家賃収入を得つつ家をキープするため賃貸がおすすめです。逆にいつ戻るか不明な長期転勤では、ローンや維持費の負担を考えて持ち家は売却するのが無難でしょう。以下で順に詳しく解説します。

転勤期間は短期・中期・長期のどれに当たるか

転勤予定期間をまず把握しましょう。おおむね短期(~2年)なら持ち家を空き家で保持、中期(3~5年)なら賃貸を検討、長期(5年以上・未定)なら売却優位となります。特に1年未満の超短期では無理に貸しても借り手がつかず、空き家にしておくのが現実的です。3~5年程度で戻るなら期間限定で賃貸に出す選択肢があります。ただし期間限定の定期借家は借り手がつきにくく家賃も低めになる点に注意が必要です。転勤が長期または帰任未定なら、長期間の空き家維持は負担増になるため、売却を視野に入れましょう。

数年後に戻る可能性は高いか、それとも低いか

将来その家に戻る可能性も大きな判断基準です。数年後に戻る見込みが高いなら、持ち家を手放さず賃貸でつなぐ価値があります。逆に戻る可能性が低い(転勤先に定住の可能性が高い等)なら、維持コストや劣化リスクを考えて早めに売却してしまった方が合理的です。戻らないのに空き家で持ち続けるのはリスクと負担だけが残るためです。ご家族の将来計画とも照らし合わせ、「この家にまた住む必要があるか?」を冷静に検討しましょう。

二重負担や空室に耐えられる家計余力があるか

最後はお金の問題です。持ち家を残す場合、既存の住宅ローンや税金+転勤先の家賃という二重負担に家計が耐えられるかシミュレーションしましょう。会社から社宅補助等があれば多少楽になりますが、それでも空き家にすれば家賃収入ゼロでローンを払い続けることになります。賃貸に出せば家賃でローンを補填できますが、空室リスクも考慮が必要です。十分な貯蓄や収入があれば自由に選べますが、家計に余裕がないなら賃貸収入で相殺するか、いっそ売却して負担をなくす方向で検討しましょう。事前に資金計画を立て、無理のない選択肢を選ぶことが大切です。

返済がちょっと苦しいかも…と思う方は⇒住宅ローン返済が苦しい人の危険度チェックと段階的対処法をご紹介

決断の前に確認したい私が考える七つのチェックポイント

実際に「売る・貸す・持ち続ける」を決断する前に、以下の7つのチェックポイントで状況を整理してみましょう。

転勤で持ち家を「売る・貸す・持ち続ける」を迷う最大の理由は、判断材料が頭の中で混線するからです。ここでは不動産の実務で“結論がブレない”七つの軸に整理します。先にチェックしておけば、感情ではなく数字と条件で決められ、後から「もっと早く知っていれば…」を防げます。

転勤期間の見込みを短期・中期・長期で整理する

転勤期間は会社都合で動きます。短期のはずが延長される、逆に早期帰任になる、これは珍しくありません。私はまず期間を短期・中期・長期に仮置きし、延長時の“次の一手”まで決めます。期間が短いほど空き家や期限付き賃貸が現実的で、長くなるほど売却の合理性が増します。

帰任の見込みと家族の将来設計を言語化する

「戻るかもしれない」が最も危険です。戻る前提で貸したのに戻れない、売った後に戻りたくなる。こうした後悔は“言語化不足”から起きます。帰任の確度、子どもの進学、親の介護、配偶者の仕事まで含めて、戻る理由と戻らない理由を紙に書き出してください。判断の芯が定まり、契約形態や売却時期も決めやすくなります。

住宅ローンは賃貸に出しても問題ない契約内容か

住宅ローンが残る家を貸すなら、契約条件の確認は必須です。金融機関によっては転勤賃貸を認める場合もありますが、事前連絡なしは契約違反になり得ます。私はまず「転勤で一時的に貸す」旨を整理し、必要書類や条件変更の有無を確認する流れを勧めます。ここを曖昧にすると、後で選択肢が一気に狭まります。

残債と査定額を比べて、資産超過か債務超過かを把握する

売却の可否は“価格”ではなく“手残り”で決まります。査定額が出ても、残債、売却諸費用、引越し費用まで差し引いた後に現金が残るのか、持ち出しが発生するのかを先に見ます。特に債務超過の可能性がある場合、売却は手順を誤ると詰みます。複数社の査定で相場観を持ち、現実的な落とし所を決めるのがプロの段取りです。

転勤中の二重払いに耐えられる資金計画を立てる

二重払いは“想定外”が怖いポイントです。赴任先住居費に加え、持ち家のローン、税金、管理費、修繕などの突発的な費用が重なります。私は「空室が続く」「修繕が出る」など悪い前提で資金計画を組むことを推奨します。最低でも数か月分のバッファ(余裕・ゆとり)を確保できないなら、賃貸より売却、または売却優先で進める方が安全な結論になりやすいです。

賃貸に出した場合の家賃相場と空室リスクを現実的に見積もる

賃貸の収支は“家賃−ローン”だけでは判断できません。相場家賃から管理委託料、募集費用、修繕積立の見込み、そして空室期間を差し引いて初めて実態が見えます。私は見積もりを保守的に置き、満室前提の数字は採用しません。賃貸は良い借主に恵まれると強い選択肢ですが、見積もりが甘いと一気に家計を圧迫します。

遠隔地でも回る管理体制を用意できるかを確認する

遠隔管理の成否は「誰が、どこまで、いつ判断するか」で決まります。賃貸なら管理会社の選定だけでなく、修繕の承認ルール、緊急時の連絡系統、写真報告の頻度まで決めておくとトラブルが激減します。空き家でも巡回手配や近隣連携がないと劣化と防犯リスクが増します。体制が組めないなら、持ち続けるより売却が合理的になるケースも多いです。

以上を確認した上で、総合的に判断しましょう。漏れがちなポイントも事前に洗い出せます。

三つの選択肢を同じ基準で比較する:自由度と手残りとリスク

ここでは「空き家」「賃貸」「売却」各選択肢を、自由度(柔軟さ)・手元に残るお金・リスクの観点で簡潔に比較します。

空き家は自由度を残しやすい一方で、維持費と劣化が進みやすい

空き家にする最大のメリットは、いつでも自宅に戻れる自由があることです。他人に貸さない安心感も得られます。しかしデメリットは経済負担が大きいことと、家が傷みやすいことです。ローンや税金を払い続け、誰も住まないことで湿気や不審者リスクも増えます。短期転勤ならOKですが、長期間の空き家は維持費・劣化ともに無視できないので避けるべきでしょう。

賃貸は家賃収入が見込める一方で、戻る時期の自由度が下がりやすい

賃貸に出すメリットは家賃収入でコストを相殺できることです。空き家に比べ家計負担が軽くなり、誰かが住むことで家も管理されます。しかしデメリットは自分の好きな時に戻れないことです。契約期間中は勝手に退去させられず、借主とのトラブルや物件の損耗リスクもあります。「いつか戻りたい」が前提なら定期借家で貸すなど工夫し、リスクを下げる必要があります。

売却は固定費を止めて家計を軽くできる一方で、再取得の手間と費用が残る

売却のメリットは、持ち家にかかる固定費がゼロになり現金が手に入ることです。ローン返済や税負担から解放され、売却益を転勤先で活用できます。デメリットは二度と同じ家に住めない点と、売却に諸費用がかかる点です。将来同じ地域に戻りたくなったら新たな家探しが必要になります。つまり金銭面では身軽になりますが、愛着のある家を失う寂しさと再取得の手間が残ります。長期転勤では売却が合理的なことが多いですが、戻る可能性があるなら慎重に判断しましょう。

空き家で保有する場合:やってよい判断と避けたい判断の分かれ目

短期転勤で空き家を選ぶ場合、最低限押さえるべきポイントがあります。空き家保有はメリットとデメリットが極端なので、正しく管理しないと後悔しかねません。以下、空き家運用で「やるべきこと」と「避けたいこと」を確認します。

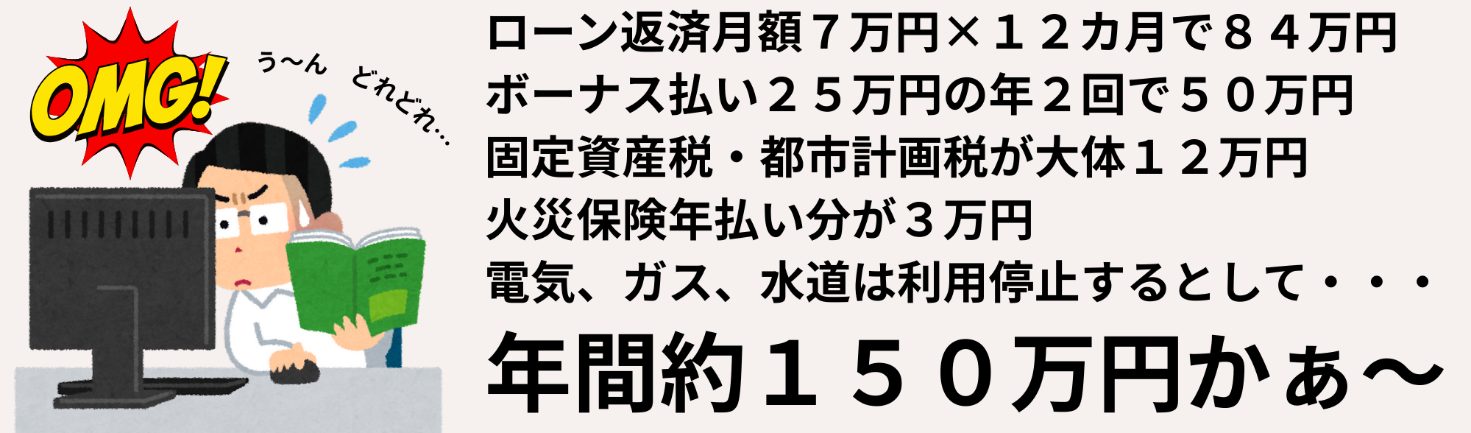

空き家でも発生する費用は、税金と保険と管理費で見える化する

誰も住まなくても固定資産税・都市計画税やマンション管理費・修繕積立金(戸建なら維持費)、火災保険料など費用は発生します。まずそれらを洗い出し、月あたり・年あたりの金額を算出しましょう。ローンが残っていれば返済も続きます。空き家期間中トータルでいくら支出するか見える化し、「○年間で▲▲万円負担」と把握することが重要です。数字を出すと、「意外と負担が大きい」「このくらいなら許容できる」が判断できます。

劣化と近隣トラブルを防ぐために最低限やるべき管理を決める

空き家にするなら、定期的な換気・通水や郵便物処理、庭の手入れなど最低限の管理計画を立てましょう。2~3ヶ月に一度は家を開けて風を通し、水道を流し、ポストを空にするなど、人の手を入れることが必要です。誰にそれを頼むか(自身か家族が帰省時に行うか、知人や業者に委託するか)も決めておきます。近隣にも「留守宅になる」ことを伝え、異常があれば連絡してもらえる関係を作っておくと安心です。こうした管理を怠ると、空き家はあっという間に傷んで資産価値を落としてしまいます。

空き家が傷む主な理由

- 換気不足と湿気・カビ

人が住まないと窓が開けられず換気が滞り、室内に湿気がこもります。

この湿気が木材の腐食やカビの繁殖を促し、天井裏や床下まで広がり家全体を傷めます。

- 雨漏りの放置

雨漏りが発生しても、住人がいなければ気づくのが遅れ、雨水が長期間侵入し続けることで、建材の腐食やカビを悪化させます。

- 害虫・害獣の発生

人の気配がないと、ネズミやシロアリなどの害獣・害虫が屋根裏や床下、壁の中に住み着き、巣を作って建物に深刻な被害を与えます。

- 給排水管の劣化

使われていない水道管は、内部にヘドロやサビが付着して硬化し、将来的に破損しやすくなります。

また、排水管S字トラップの封水が蒸発してしまうと下水臭が室内に充満します。

- 小さな不具合の放置

日常的な使用がないため、壁のひび割れや設備の小さな故障に気づかず、放置されることで劣化が進行します。

- 庭の手入れ不足

伸び放題の草木が建物に近づきすぎると、湿気を呼び込んだり、害虫の温床になったりして、家屋に悪影響を与えます。

短期転勤なら空き家が成り立つが、中長期では不利になりやすい

空き家戦略が有効なのは短期転勤の場合だけと心得ましょう。1年程度なら維持費負担も限定的で、すぐ戻って住めるメリットが勝ります。しかし3年以上の転勤では、空き家維持のデメリットが累積して大きくなります。長期間払い続けた固定費や、誰も住まなかった間に進行した家屋の劣化など、後で振り返ると「持ち続けただけ損だった」という結果にもなりがちです。帰任の可能性が不確かな中長期転勤では、空き家に固執せず賃貸か売却への切り替えを検討した方が良いでしょう。短期→中期へ転勤延長となった場合も、その時点で方針を見直す柔軟さが大切です。

賃貸に出す場合:戻る可能性を残しながら貸すための要点

持ち家を賃貸に出す際は、将来戻る可能性を踏まえて契約や管理に工夫が必要です。以下では、「また自分が住みたい家」を人に貸すときに気を付けたいポイントをまとめます。

一定期間だけ貸すなら定期借家、長く貸すなら普通借家を検討する

賃貸契約には普通借家契約(契約満了時に借主が希望すれば更新可能)と定期借家契約(期間満了で確実に終了)があり、使い分けが重要です。「○年後には戻る」予定が明確なら、定期借家契約で、期間限定で貸すのが安心です(契約終了時に確実に退去してもらえる)。一方、戻る時期未定で長期貸す可能性があるなら、募集しやすい普通借家も検討します。ただし普通借家だとオーナー都合では退去してもらえず、「自分が住みたい」は正当な退去理由になりません。よって帰任時期が読める場合は定期借家を優先し、契約期間の設定と更新なしの条件を明示して貸し出すべきです。

住宅ローンが残るなら、賃貸化に伴う条件変更の必要性を確認する

住宅ローン返済中の家を賃貸に出す場合、事前に銀行へ転勤による賃貸の相談をしましょう。無断で貸すのは契約違反で一括返済を求められる恐れがあります。銀行によっては一定期間の賃貸を許容してくれるケースもありますが、場合によってはローンの種類変更(住宅ローンから投資用ローンへ、金利上昇)を求められることもあります。金融機関と条件変更の有無を確認し、違反にならないよう手続きをしてください。また、住宅ローン控除は居住しなくなった時点で一旦打ち切られますので、賃貸中は減税メリットが無くなる点も織り込んでおきます。

管理会社に任せる範囲と修繕の意思決定ルールを先に決める

遠隔地から賃貸運営する場合、信頼できる地元の賃貸管理会社に委託するのが現実的です。契約前に、管理会社に任せる業務範囲を明確に決めておきましょう。家賃集金やクレーム対応、修理手配など一括して任せるのが一般的ですが、修繕の判断基準(例:「○万円以下の軽微な修理はお任せ、超える場合はオーナーに連絡」)など細かなルールも決めておくと安心です。緊急トラブル時の連絡体制も確認してください。遠隔オーナーは現場対応ができない分、管理会社との連携が命綱です。事前に役割分担をはっきりさせ、管理委託契約を交わしましょう。

入居者トラブルを避けるために契約条件と募集設計を整える

大切な持ち家を貸す以上、できるだけ質の良い借主に入居してもらいたいものです。防げるトラブルは事前に防ぐ工夫をしましょう。契約書にはペット飼育・楽器演奏の可否などトラブルになりそうな事項を明記し、禁止したいことは特約で定めます。募集時には、例えば定期借家なら法人契約歓迎などターゲットを絞った条件設定も有効です。入居審査は保証会社の利用や収入チェックで厳正に行い、少しでも不安な申込は見送る決断も必要です。また退去時の原状回復ルールも国のガイドラインに沿って説明し、借主との認識違いを減らしましょう。こうした対策で家賃滞納や設備破損などのリスクを下げ、安心して貸せる体制を整えてください。

売却する場合:転勤売却で損しない手残り設計と売り方の選択

転勤を機に持ち家を売却する場合、できるだけ有利に手放したいものです。ここでは売却のメリット・デメリットを再確認し、売却方法の選択肢や最終的な手元資金を最大化するポイントを解説します。

売却の利点は固定費の停止と現金化、弱点は住み直しの手間にある

売却のメリットは二つあります。(1)持ち家の固定費(ローン・税金・維持費)が全て不要になり、家計負担が一気に軽くなる。(2)不動産が現金化され、まとまった資金が得られることです。これにより転勤先での新生活資金や将来の住宅購入資金に充当できます。一方デメリットは、今の家に二度と住めなくなることと、売却の際に仲介手数料など諸費用がかかることです。また、いざ戻りたくなった時に同じ条件の家を再取得するのは困難です。したがって「もうこの家に戻らない」と割り切れる場合は売却の利点が大きいですが、少しでも未練があるなら慎重に決めましょう。

高値を狙うなら仲介、期限優先なら買取という考え方で整理する

家の売却には、仲介で一般の買主を探す方法と、不動産会社による買取を利用する方法があります。高く売りたいなら仲介で広く買主を募るのが基本です。市場相場かそれ以上の値段で売れる可能性がある反面、買い手が見つかるまで時間が読めないデメリットがあります。急ぐ場合や確実に売りたい場合は、多少値は下がっても買取を検討しましょう。買取なら短期間で現金化でき、内覧対応などの手間も省けます。一般に買取価格は相場の7~8掛け程度と言われますが、その分スピードと確実性が得られます。転勤まで時間に余裕があるならまず仲介で高値を狙い、期限が迫ったら買取に切り替える、といった併用策も考えられます。自分の優先事項(価格か時間か)に応じて売却方法を選びましょう。

オーバーローンが疑わしいときは、手順を間違えないことが重要になる

売却額よりローン残高が多いオーバーローンの可能性がある場合は注意が必要です。通常、売却時にはローンを完済できないと抵当権を外せず売買成立しません。このようなケースでは金融機関と事前に相談し、任意売却(債権者の同意を得て残債が残る売却を行う)を検討します。不足分を自己資金で補填できるならそれに越したことはありませんが、困難な場合は債権者と協議して任売後に分割返済の許可を得る等の手順が必要です。間違っても、ローン完済のメドが立たないまま普通に売り出すのは避けましょう。契約成立後に残債不足で決済できないと、買主にも迷惑がかかってしまいます。オーバーローンが疑われるときは、売却前に金融機関と打ち合わせ、適切な手順で進めることが重要です。

売却費用と税金まで含めて、最終的な手残りで判断する

持ち家を売るかどうか考える際は、売却にかかるコストと税金を差し引いた最終的な手取り額を試算して判断しましょう。売却価格からローン残債を引き、仲介手数料・登記費用・引越し代など諸費用を差し引き、さらに譲渡益に税金がかかる場合はその額も控除します。自宅を売った場合、多くは3,000万円特別控除により税金がかからないことが多いですが、それには「マイホームを出てから3年以内に売却(住まなくなってから3年を経過する日の属する年の12月31日までに売る場合に限ります)」という条件があります。転勤で空き家期間が長引くと特例適用期限を逃すことにも注意しましょう。試算して売却後に手元に残る金額を把握し、賃貸した場合と比較して判断しましょう。

居住用財産の3000万円特別控除はコチラ⇒知って得する「3,000万円特別控除」の適用例と利用にあたっての注意点

具体例で結論を出す:収支比較と段取りとよくある疑問の整理

最後に、典型的なケースで結論の出し方を整理し、転勤時の持ち家対応に関する段取り(タイムライン)とよくある質問をまとめます。

短期転勤は空き家か期限付き賃貸、中期は賃貸と売却を比較、長期は売却が有利になりやすい

期間別の基本方針は次の通りです。

短期転勤(~2年)

空き家で保有するか、必要に応じて定期借家で期間限定賃貸。

中期転勤(3~5年)

賃貸に出す場合と売却する場合のメリット・デメリットを慎重に比較。

長期転勤(5年以上/未定)

原則売却が有利。空き家や賃貸で長期間持つより、固定費負担を断つメリットが大きい。

大半の場合、この方向性に沿った判断で失敗は少なくなります。

賃貸の手残りと売却の手残りを同じ計算軸で比べて判断する

賃貸と売却で迷う場合は、同じ条件で収支シミュレーションを行いましょう。プロに依頼すれば試算を手伝ってもらえます。それに基づき数字で有利な選択を判断しましょう。

辞令から転勤後まで、いつ何を決めるかを時系列で押さえる

転勤発令から引越し完了までの大まかな段取りは以下の通りです。

内示後

家族で帯同か単身赴任かを決定し、持ち家の方向性を仮検討(ローン残高等の確認含む)。

正式辞令後

方針を最終決定し準備開始。(売却は査定依頼→売却活動、賃貸は管理会社決定→募集開始・銀行に連絡、空き家は郵便転送や近隣挨拶等)

引越し前

不動産会社または管理会社に鍵を預け、内覧対応や管理に備えます。

転勤後

売却は遠隔で契約手続き等を進め、賃貸は家賃送金の確認や管理会社との連携、空き家は定期巡回や管理代行で維持します。

住宅ローン、空室、帰任時期、売り時に関するよくある質問

Q: ローン返済中だが家を貸せる?

A: 銀行に事前相談すれば可能な場合が多いです。無断は契約違反なので必ず連絡しましょう。住宅ローン控除も適用外になります。

Q: 空き家にすると家は傷む?

A: 人が住まない家は確実に傷みます。換気や通水をしないとカビや配管劣化が進みます。長期空き家にするなら定期的な手入れが必須です。防犯面でも空き家は狙われやすいので注意してください。

Q: 帰任が早まった/延びたらどうする?

A: 予定より早く戻る場合、空き家ならすぐ再入居可能ですが、賃貸中なら契約期間満了まで自宅に戻れません。帰任が遅れる場合、空き家で持っていたなら賃貸化や売却への切替えを検討、賃貸中なら契約更新等で対応しましょう。状況変化に応じてプランを柔軟に見直すことが大切です。

Q: 売却のベストタイミングは?

A: 基本的に転勤で住まないなら早めに売った方が固定費負担を減らせます。特に自宅売却の3,000万円特別控除は「家を出てから3年以内(その年の年末まで)」が条件なので、この期限内に売るのが望ましいです。市場動向よりも、自身のスケジュールと税制優遇の期限を優先して判断しましょう。

松屋不動産販売株式会社 代表取締役 佐伯慶智からのメッセージ

本記事をご覧いただきありがとうございます。松屋不動産販売株式会社 代表の佐伯慶智です。

転勤に伴う持ち家の扱いは、お客様それぞれ状況が異なり正解も一つではありません。ただ、不動産のプロの視点から共通するポイントも多くあります。今回の内容が少しでも皆様の意思決定の助けになれば幸いです。

大切なのは、ご自身とご家族が「これで安心して新天地に臨める」と納得できる選択をすることです。そのための情報収集やシミュレーションは、ぜひ専門家である私共にお任せください。松屋不動産販売では売却でも賃貸でも空き家管理でも、お客様の事情に合わせたベストな提案を心掛けております。転勤後も含め長期的にフォローいたしますので、どうぞお気軽にご相談ください。

新しい環境でのご活躍を心よりお祈り申し上げます。私たちはその陰で皆様の大切な不動産をしっかりお守りし、全力でサポートしてまいります。

松屋不動産販売株式会社 代表取締役 佐伯 慶智