![]() タグ

税金

タグ

税金

投稿日:2024/06/05

贈与税の基本と仕組みを学び、住宅資金贈与の賢い活用法を徹底紹介

贈与税の基本と仕組みを学び、住宅資金贈与の賢い活用法を徹底紹介します。このガイドでは、まず贈与税の基本情報を詳しく説明し、贈与税の計算方法、特に暦年課税方式による税額と税率についても丁寧に解説します。次に、住宅ローン返済のための贈与における注意点を紹介し、非課税制度の対象となる贈与の条件と手続きについて詳しく解説します。贈与された資金で住宅を購入する際の持ち分の計算方法や、夫婦で住宅ローンを借りる場合のポイントについても網羅しています。さらに、結婚20年以上の夫婦間で認められる贈与税の配偶者控除の特例や、相続時精算課税制度の比較と活用方法についても詳細に説明します。最後に、贈与税に関するよくある質問と参照URLも掲載し、読者の疑問に答える内容となっています。贈与税の知識を深め、住宅資金贈与を賢く活用するための必読ガイドです。

※省エネ等住宅について

- 新築の場合

断熱等性能等級5以上かつ一次エネルギー消費量等級6以上

- 既存住宅・増改築の場合

断熱等性能等級4または一次エネルギー消費量等級4以上

耐震等級(構造躯体の倒壊等防止)2以上または免震建築物であること。

高齢者等配慮対策等級(専用部分)3以上であること。

※住宅取得等資金の相続時精算課税制度の特例について

住宅の取得期限は贈与を受けた年の翌年の3月15日まで、居住の期限は同年12月31日まで

贈与税の基本情報

贈与税は、個人から財産を贈与されたときに、その財産をもらった人に課税される税金です。贈与税の基本的な考え方として、贈与は「あげる」と「もらう」という意思表示のもとで成立します。つまり、贈与する人が「贈与する」と意思表示し、贈与を受ける人が「贈与を受ける」と意思表示した場合に初めて贈与が成立し、贈与税の対象となります。

贈与税は1年間に贈与を受けた財産の合計額から基礎控除110万円を差し引いた残額に累進税率を乗じて計算されます。これを暦年課税方式と呼びます。暦年課税方式では、毎年1月1日から12月31日までの間に贈与された財産の価額を合計し、贈与税の申告・納税を行います。

※参照:国税庁 財産をもらったとき より抜粋

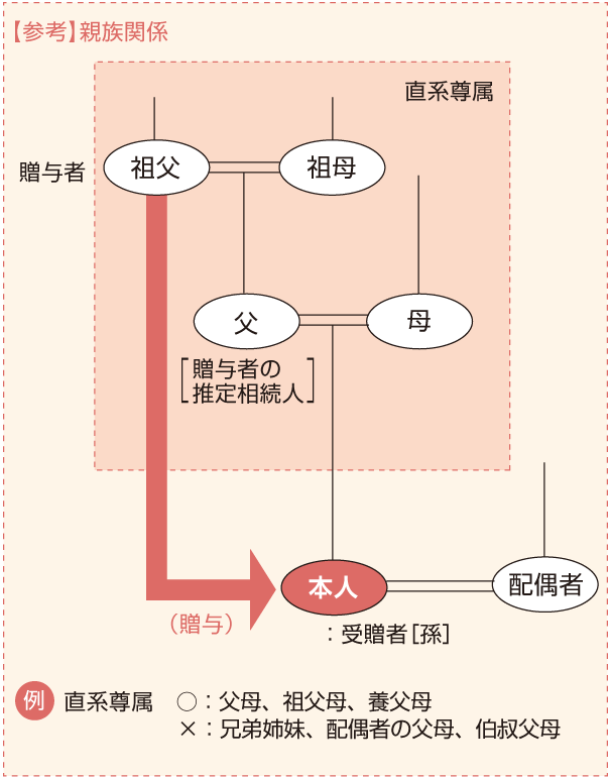

また、直系尊属(親や祖父母など)からの贈与については、基礎控除110万円に加え、2,500万円の特別控除を超える場合に一律20%の税率で課税される相続時精算課税方式も選択可能です。この方式では、贈与を受けた財産が相続時に合算されるため、相続税としての前払い的な性質を持っています。

贈与税は、その仕組みを正しく理解し、適切に活用することで、相続税対策や資産移転の手段として有効に利用することができます。次に、贈与税の計算方法について詳しく見ていきましょう。

贈与税とは何か?

贈与税とは、個人が他の個人に対して財産を無償で譲渡した際に、その譲渡を受けた側に課される税金です。贈与とは、贈与者(あげる人)が「あげる」と意思表示をし、受贈者(もらう人)が「もらう」と意思表示をすることで成立します。この贈与が成立したときに、その年に受け取った財産の合計額に基づいて贈与税が計算されます。

贈与税の目的は、個人間での財産移転に伴う不公平を是正し、資産の集中を防ぐことにあります。特に高額な財産の移転に対しては累進課税が適用され、受贈者が多額の財産を無税で取得することを防止しています。

贈与税は、現金だけでなく、不動産や株式、その他の有価証券、さらには動産など、さまざまな財産に対して適用されます。これには、通常の贈与だけでなく、時価よりも著しく低い価格での財産の譲渡や、債務免除による経済的利益の取得も含まれます。

また、贈与税の課税対象となる贈与の中には、特定の非課税枠や特例措置が存在します。例えば、住宅取得資金の贈与や、教育資金の一括贈与など、一定の条件を満たす場合には非課税となる制度があります。

贈与税の基本を理解することは、適切な資産管理や相続対策を行う上で非常に重要です。次に、贈与税の具体的な計算方法について見ていきましょう。

贈与税の計算方法⇒暦年課税方式での税額と税率

贈与税の計算方法は、基本的に暦年課税方式によって行われます。暦年課税方式とは、1月1日から12月31日までの1年間に贈与された財産の価額を合計し、その合計額から基礎控除110万円を差し引いた残額に対して課税する方式です。

まず、贈与税の計算ステップを見てみましょう。

- 1.贈与財産の評価額を算定

贈与された財産の価額を評価します。これは現金だけでなく、不動産、株式、有価証券などすべての贈与財産が対象となります。

- 2.基礎控除額の適用

贈与財産の評価額の合計額から基礎控除110万円を差し引きます。基礎控除後の金額が課税対象額となります。

- 3.税率の適用

課税対象額に対して累進税率を適用して贈与税額を計算します。累進税率は以下の表の通りです。

暦年課税方式の場合の税額計算

次の計算式で求めます。

1.原則

| 贈与額(暦年・原則) | 税率 | 速算控除額(万円) |

| 200万円以下 | 10% | 0 |

| 300万円以下 | 15% | 10 |

| 400万円以下 | 20% | 25 |

| 600万円以下 | 30% | 65 |

| 1,000万円以下 | 40% | 125 |

| 1,500万円以下 | 45% | 175 |

| 3,000万円以下 | 50% | 250 |

| 3,000万円超 | 55% | 400 |

例えば、贈与財産の評価額が500万円の場合、基礎控除110万円を差し引いた後の課税対象額は390万円となります。この場合、税率20%と控除額25万円を適用して、贈与税額は「390万円 × 20% – 25万円 = 53万円」となります。

また、直系尊属(親や祖父母)からの贈与には、特別な税率表が適用されます。この場合の税率表は以下の通りです。

2.18歳以上の者が直系尊属(父母・祖父母など)から贈与を受けた場合

| 贈与額(暦年・直系) | 税率 | 速算控除額(万円) |

| 200万円以下 | 10% | 0 |

| 400万円以下 | 15% | 10 |

| 600万円以下 | 20% | 30 |

| 1,000万円以下 | 30% | 90 |

| 1,500万円以下 | 40% | 190 |

| 3,000万円以下 | 45% | 265 |

| 4,500万円以下 | 50% | 410 |

| 4,500万円超 | 55% | 640 |

贈与税の計算方法を正しく理解することで、税負担を最小限に抑えるための計画を立てやすくなります。次に、住宅ローン返済資金に対する贈与税について詳しく見ていきましょう。

住宅ローン返済資金と贈与税

住宅ローン返済資金として受け取る贈与については、特別な注意が必要です。一般的に、贈与税の非課税特例制度は、住宅の取得や増改築のための資金に対して適用されますが、住宅ローンの返済資金はこの特例の対象外となります。

住宅取得等資金の贈与の非課税制度や相続時精算課税制度の特例は、あくまで住宅の購入、建築、または増改築に直接使用する資金に対して適用されます。そのため、既存の住宅ローンの返済に充てるために親などから贈与を受けた資金は、非課税特例の適用を受けることができません。

例えば、親から住宅ローンの返済のために500万円を贈与された場合、この贈与については通常の贈与税が課されることになります。贈与税の基礎控除110万円を差し引いた後の390万円に対して、累進税率を適用して贈与税を計算する必要があります。

贈与税の非課税特例が適用されないケースでは、相続時精算課税制度を利用することも一つの方法です。この制度では、60歳以上の親や祖父母から18歳以上の子や孫に対して贈与された財産に対して、2,500万円までの特別控除を受けることができます。この特別控除を利用することで、贈与税の負担を軽減することが可能です。

ただし、相続時精算課税制度を選択した場合、贈与された財産は相続時に相続財産に加算され、相続税の対象となります。このため、長期的な視点で税負担を考慮する必要があります。

住宅ローン返済資金としての贈与は、贈与税の非課税特例が適用されない点を理解し、適切な対策を講じることが重要です。次に、住宅取得等資金の贈与と非課税制度について詳しく見ていきましょう。

住宅取得等資金の贈与と非課税制度

住宅取得等資金の贈与に関する非課税制度は、親や祖父母から子や孫に対して住宅取得のための資金を贈与する際に適用される特例です。この制度を利用することで、一定の条件を満たせば、多額の資金を贈与税なしで受け取ることができます。これにより、住宅購入の負担を大幅に軽減することが可能です。

この非課税制度は、住宅を新築、購入、または増改築するための資金を贈与する場合に適用されます。ただし、贈与を受ける側がその資金を実際に住宅取得のために使用し、贈与を受けた年の翌年3月15日までに住宅の引き渡しを受けることが条件となります。この条件を満たさない場合は、非課税制度の適用を受けることができません。

具体的には、以下のような場合にこの非課税制度が適用されます。

- 新築住宅の取得

- 中古住宅の購入

- 既存住宅の増改築

- 住宅の敷地の購入

また、この非課税制度を利用するには、贈与を受ける側の年齢や所得にも制限があります。例えば、贈与を受ける側が贈与を受けた年の1月1日時点で18歳以上であることが必要です。さらに、その年の合計所得金額が2,000万円以下であることも条件となります。

非課税枠の金額は、一般住宅の場合と省エネ等住宅の場合で異なります。例えば、一般住宅の場合の非課税枠は500万円、省エネ等住宅の場合は1,000万円です。これにより、省エネ住宅を取得する場合はより多くの非課税枠を利用することができます。

住宅取得等資金の贈与に関する非課税制度を適用することで、贈与税の負担を大幅に軽減し、住宅購入をより現実的なものにすることができます。次に、この非課税制度の具体的な対象となる贈与について詳しく見ていきましょう。

非課税制度の対象となる贈与

住宅取得等資金の贈与に関する非課税制度の対象となる贈与は、特定の条件を満たす必要があります。この制度を正しく利用するためには、贈与の目的や用途、受贈者の条件を理解することが重要です。

- 1.新築住宅の取得

新築住宅を取得するための資金を贈与された場合、この非課税制度を利用できます。新築住宅とは、建築されてから使用されていない住宅を指します。贈与を受けた資金を使用して新築住宅を取得し、その年の翌年3月15日までに引き渡しを受けることが必要です。

- 2.中古住宅の購入

中古住宅を購入するための資金も非課税制度の対象となります。中古住宅の場合も、贈与を受けた年の翌年3月15日までに引き渡しを受ける必要があります。また、住宅が一定の耐震基準を満たしていることが条件となる場合があります。

- 3.既存住宅の増改築

既存の住宅を増改築するための資金も非課税の対象です。増改築とは、住宅の面積を増やす工事や、設備を更新する工事などを指します。この場合も、贈与を受けた資金を実際に増改築に使用し、その年の翌年3月15日までに工事が完了していることが必要です。

- 4.住宅の敷地の購入

住宅の敷地を購入するための資金も非課税制度の対象となります。住宅取得のために必要な土地を購入する場合、贈与を受けた資金をその購入に充てることができます。この場合も、購入した土地が住宅用として使用されることが前提となります。

受贈者の条件

非課税制度の対象となるには、受贈者(資金を受け取る人)が一定の条件を満たす必要があります。受贈者は贈与を受けた年の1月1日時点で18歳以上であることが求められます。また、その年の合計所得金額が2,000万円以下であることも条件です。

非課税枠の金額

非課税枠の金額は、一般住宅と省エネ住宅で異なります。一般住宅の場合、非課税枠は500万円、省エネ住宅の場合は1,000万円となります。省エネ住宅とは、一定の省エネルギー基準を満たす住宅を指し、この基準を満たすことでより多くの非課税枠を利用することができます。

非課税制度を適用することで、贈与税の負担を大幅に軽減し、住宅取得を支援することが可能です。次に、この非課税制度の適用条件と手続きについて詳しく見ていきましょう。

適用条件と手続き

住宅取得等資金の贈与に関する非課税制度を利用するためには、いくつかの適用条件と手続きを満たす必要があります。これらの条件を理解し、正確に手続きを行うことで、非課税制度を最大限に活用することができます。

適用条件

- 1.受贈者の年齢と所得

受贈者は、贈与を受けた年の1月1日時点で18歳以上であることが必要です。また、その年の合計所得金額が2,000万円以下であることも条件となります。

- 2.贈与者の条件

贈与者は、親や祖父母などの直系尊属であることが必要です。兄弟姉妹やその他の親族からの贈与は、この非課税制度の対象外となります。

- 3.住宅の種類と用途

非課税制度の対象となる住宅は、新築住宅、中古住宅、または既存住宅の増改築であることが条件です。また、住宅の敷地の購入も対象となります。これらの住宅は、受贈者が実際に居住するためのものである必要があります。

- 4.引き渡しの期限

贈与を受けた資金を使用して取得した住宅は、贈与を受けた年の翌年3月15日までに引き渡しを受けることが必要です。この期限を過ぎると、非課税制度の適用を受けることができなくなります。

手続き

- 1.贈与税の申告書の提出

非課税制度を適用するためには、贈与を受けた年の翌年2月1日から3月15日までの間に、贈与税の申告書を所轄の税務署に提出する必要があります。申告書には、贈与を受けた金額や贈与の目的、受贈者の年齢や所得などの情報を正確に記載します。

- 2.必要書類の準備(贈与税の申告でも、暦年課税、住宅取得資金、相続時精算課税制度などで若干書類が異なります)

申告書に加えて、以下の書類を添付する必要があります。

・受贈者と贈与者の戸籍謄本または抄本

・贈与者の住民票の写し

・贈与者の戸籍の附票の写し

・受贈者の戸籍の附票の写し

・受贈者の源泉徴収票など

・マイナンバーカードまたはマイナンバーの通知カードまたはマイナンバーが記載された住民票の写し

・住宅の売買契約書または工事請負契約書

・住宅の引き渡しを証明する書類(登記事項証明書など)

- 3.申告書の提出方法

贈与税の申告書は、郵送または税務署窓口への持参で提出できます。申告書の提出後、税務署から確認の連絡がある場合がありますので、提出した書類の控えは必ず保管しておきましょう。

- 4.申告後の手続き

贈与税の申告が受理されると、非課税制度の適用が正式に認められます。税務署からの確認や追加書類の提出が求められる場合もありますので、対応が必要な場合は速やかに行うようにしましょう。

非課税制度の適用条件と手続きを正しく理解し、準備を怠らずに行うことで、贈与税の負担を大幅に軽減することができます。次に、贈与された資金で住宅を購入する際の持ち分の計算について詳しく見ていきましょう。

贈与された資金で住宅を購入する際の持ち分の計算

住宅を購入する際に、夫婦や親子で資金を出し合う場合、それぞれの持ち分をどのように計算するかは重要なポイントです。持ち分の計算は、不動産の登記においても重要であり、税務上の問題を避けるためにも正確に行う必要があります。

持ち分は、各自が出資した資金の割合によって決まります。具体的には、「持ち分割合=拠出した資金÷住宅の購入代金」によって計算されます。以下に具体例を挙げて説明します。

購入代金:2,500万円

夫の出資:自己資金500万円+ローン1,500万円

妻の出資:自己資金500万円

この場合、夫婦の持ち分は次のように計算されます。

夫の持ち分:(500万円+1,500万円)÷2,500万円=4/5 (80%)

妻の持ち分: 500万円÷2,500万円=1/5 (20%)

このように、夫は80%、妻は20%の持ち分となります。

注意点

- 1.登記の正確性

不動産の登記において、持ち分は正確に記載する必要があります。登記が正確でないと、将来的に売却する際や相続の際に問題が生じる可能性があります。

- 2.住宅ローンの返済負担

夫婦で住宅ローンを連帯債務で借りる場合、主たる債務者と連帯債務者の区別があります。実際にどちらが返済を負担したかを持ち分に反映させると、税務上の贈与があったと見なされる可能性がありますので注意が必要です。

- 3.税務上の問題

夫婦の一方が住宅ローンの返済を肩代わりするような形になると、贈与税が課される場合があります。これを避けるためにも、持ち分と実際の返済負担を一致させることが重要です。

- 4.共有名義のメリットとデメリット

夫婦で共有名義にすることで、住宅ローン控除をそれぞれが受けられる可能性が高くなります。しかし、持ち分に対する税務上の注意点も増えるため、慎重に計画を立てることが必要です。

贈与された資金で住宅を購入する際の持ち分の計算は、税務上のリスクを最小限に抑えるために重要です。次に、住宅ローンの借り入れに伴う贈与税の注意点について詳しく見ていきましょう。

住宅ローン借り入れに伴う贈与税の注意点

住宅ローンを借り入れる際には、贈与税に関するさまざまな注意点があります。特に、夫婦で連帯債務で借り入れる場合や、住宅購入に際して資金を出し合う場合には、税務上のリスクを理解し、適切に対応することが重要です。以下では、具体的なケースごとに贈与税に関する注意点を詳しく解説します。

まず、住宅ローンの借り入れに際して、主たる債務者と連帯債務者の区別を明確にすることが必要です。主たる債務者がローンの全額を返済し、連帯債務者が返済を行わない場合、税務上の贈与と見なされるリスクがあります。このため、返済負担が実際の持ち分に反映されるように注意することが求められます。

また、夫婦で住宅を購入する場合、それぞれが出資した資金を合算して住宅ローンを借り入れることが一般的です。この際、住宅の持ち分を正確に計算し、登記に反映させることで、税務上のリスクを回避することができます。持ち分と実際の返済負担が一致しない場合、贈与税が課される可能性があるため、計画的な資金拠出と返済計画が重要です。

さらに、住宅ローン控除の適用についても注意が必要です。夫婦それぞれが住宅ローン控除を受けるためには、持ち分が正確に計算されていることが前提となります。これにより、税負担を軽減することができるため、適切な持ち分設定と返済負担の管理が求められます。

最後に、贈与税に関する申告と手続きについても確認しておくことが重要です。贈与が発生した場合、その内容を正確に申告し、必要な書類を準備して税務署に提出することで、税務リスクを回避することができます。特に、親からの資金援助を受ける場合や、夫婦間での資金移転が発生する場合には、贈与税の申告と手続きを怠らないようにしましょう。

次に、夫婦で連帯債務の住宅ローンを借りる場合の具体的な注意点について詳しく見ていきましょう。

夫婦で連帯債務の住宅ローンを借りる場合の注意点

夫婦で連帯債務の住宅ローンを借りる場合には、いくつかの重要な注意点があります。連帯債務とは、夫婦が共同で住宅ローンの借入を行い、返済義務を共有する形式のことです。この形式は、一方が返済できなくなった場合でも、もう一方が全額を返済する義務を負う点で特徴的です。以下では、具体的な注意点を詳しく解説します。

- 返済負担の明確化

連帯債務の場合、主たる債務者と連帯債務者の区別が重要です。主たる債務者がローンの全額を返済し、連帯債務者が全く返済しない場合、税務上の贈与と見なされる可能性があります。このため、夫婦それぞれの返済負担を明確にし、実際の返済状況が持ち分に反映されるようにすることが求められます。

- 持ち分の計算と登記

夫婦で連帯債務を負う場合、住宅の持ち分を正確に計算し、登記に反映させることが重要です。持ち分は、各自が出資した資金と返済額の割合に基づいて決定されます。正確な持ち分を登記することで、将来的な税務上のトラブルを避けることができます。

- 住宅ローン控除の適用

住宅ローン控除を受けるためには、夫婦それぞれが持ち分を所有していることが条件となります。持ち分が正確に計算されている場合、夫婦それぞれが住宅ローン控除を受けることができ、税負担を軽減することが可能です。このため、持ち分と返済負担を一致させることが重要です。

- 贈与税のリスク

夫婦の一方が住宅ローンの全額を返済し、他方がその返済を免れている場合、税務上は贈与があったと見なされるリスクがあります。この場合、贈与税が課される可能性があるため、返済計画を立てる際には慎重に検討することが必要です。

- 資金計画の透明性

連帯債務を負う際には、資金計画を透明にし、夫婦間での資金の流れを明確にしておくことが重要です。これにより、将来的な税務調査や法的トラブルを避けることができます。また、贈与契約書などの書類を整備し、贈与の内容を明確にしておくことも有効です。

まとめ

夫婦で連帯債務の住宅ローンを借りる場合には、返済負担の明確化、持ち分の計算と登記、住宅ローン控除の適用、贈与税のリスク、資金計画の透明性といった点に注意することが重要です。これらのポイントを正確に理解し、適切に対応することで、税務リスクを最小限に抑え、円滑な返済計画を実現することができます。

次に、夫婦で住宅を購入する場合のポイントについて詳しく見ていきましょう。

夫婦で住宅を購入する場合のポイント

夫婦で住宅を購入する際には、いくつかの重要なポイントを押さえておくことが必要です。これにより、購入後の税務処理やローン返済がスムーズに進み、将来的なトラブルを避けることができます。以下では、具体的なポイントについて詳しく説明します。

- 資金拠出の割合と持ち分の設定

夫婦で住宅を購入する場合、各自が出資する資金の割合に基づいて持ち分を設定します。持ち分は、不動産登記にも反映されるため、正確に計算することが重要です。例えば、夫が自己資金500万円、妻が500万円、さらに夫がローン1,500万円を借りる場合、持ち分は夫が80%、妻が20%となります。この割合は登記にも反映させる必要があります。

- 住宅ローン控除の適用

夫婦それぞれが住宅ローン控除を受けるためには、持ち分が正確に計算されていることが前提となります。持ち分に応じたローン返済を行うことで、夫婦それぞれが控除を受けることができ、税負担を軽減することが可能です。控除額を最大限に活用するためには、購入前にしっかりと計画を立てることが重要です。

- 資金計画の明確化

購入資金の出所を明確にしておくことも重要です。親からの資金援助がある場合、その資金が贈与に当たるかどうかを確認し、贈与税の申告が必要かどうかを検討します。また、夫婦間での資金の流れを明確にし、贈与と見なされないようにすることも重要です。

- 連帯債務と税務上のリスク

夫婦で連帯債務の住宅ローンを借りる場合、主たる債務者と連帯債務者の返済負担を明確にすることが必要です。実際の返済負担が持ち分と一致しない場合、税務上の贈与と見なされるリスクがあります。このため、返済計画をしっかりと立て、持ち分と返済負担を一致させることが重要です。

- 登記の重要性

住宅購入後の登記において、持ち分を正確に反映させることは非常に重要です。登記が不正確な場合、将来的に売却や相続の際にトラブルが発生する可能性があります。登記内容は、資金拠出の割合やローン返済の負担に基づいて正確に記載するようにしましょう。

まとめ

夫婦で住宅を購入する際には、資金拠出の割合と持ち分の設定、住宅ローン控除の適用、資金計画の明確化、連帯債務の返済負担、そして正確な登記が重要なポイントとなります。これらをしっかりと把握し、計画的に進めることで、税務リスクを最小限に抑え、円滑な住宅購入を実現することができます。

次に、結婚20年以上の夫婦間で認められる贈与税の特例について詳しく見ていきましょう。

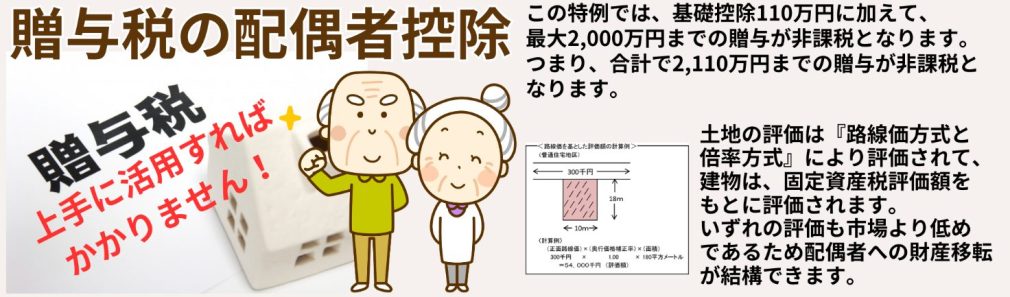

結婚20年以上の夫婦間で認められる贈与税の特例

結婚20年以上の夫婦間で認められる特例として、「贈与税の配偶者控除」があります。この制度は、長年連れ添った夫婦間での財産の移転を支援するために設けられたもので、贈与税の負担を大幅に軽減することができます。この特例を利用することで、住宅資金やその他の財産を無税で贈与することが可能となります。

贈与税の配偶者控除の概要

この特例は、婚姻期間が20年以上の夫婦間で、居住用不動産または居住用不動産を取得するための金銭の贈与を受けた場合に適用されます。具体的には、以下の条件を満たす場合に適用されます。

- 1.婚姻期間が20年以上であること

夫婦の婚姻期間が贈与の時点で20年以上であることが必要です。

- 2.贈与財産が居住用不動産またはその取得資金であること

贈与される財産が、受贈者が実際に居住するための住宅や、その住宅を取得するための金銭であることが条件です。

- 3.一定額まで非課税

この特例では、基礎控除110万円に加えて、最大2,000万円までの贈与が非課税となります。つまり、合計で2,110万円までの贈与が非課税となります。

- 4.贈与を受けた年の翌年3月15日までに居住すること

贈与を受けた年の翌年3月15日までに、受贈者がその住宅に実際に居住することが必要です。

適用の手続き

贈与税の配偶者控除を受けるためには、贈与税の申告を行う必要があります。申告に際しては、以下の書類を提出する必要があります。

・贈与税の申告書

・婚姻期間を証明する書類(例えば、住民票の写し)

・居住用不動産の取得を証明する書類(例えば、登記事項証明書)

これらの書類を準備し、贈与を受けた年の翌年2月1日から3月15日までの間に所轄の税務署に申告を行います。

注意点

- 1.同じ配偶者からの贈与について、一度限りの適用

この特例は、同じ配偶者からの贈与について一生に一度しか適用できません。

- 2.贈与財産の用途制限

居住用不動産またはその取得資金に限られるため、その他の財産には適用されません。

- 3.申告期限の厳守

申告期限を過ぎると特例の適用が受けられなくなるため、必ず期限内に申告を行うよう注意が必要です。

結婚20年以上の夫婦間での贈与税の配偶者控除の特例を活用することで、大きな節税効果を得ることができます。この制度を理解し、適切に利用することで、夫婦間の財産移転を円滑に進めることができるでしょう。

相続時精算課税制度の比較と活用方法

相続時精算課税制度は、贈与税の負担を軽減し、相続税の前払いとして機能する特例です。この制度は、贈与を受けた財産が相続時に相続財産に加算されるため、長期的な税負担を考慮する必要があります。以下では、相続時精算課税制度の詳細と、その比較および活用方法について詳しく解説します。

相続時精算課税制度の概要

相続時精算課税制度は、60歳以上の親や祖父母が、18歳以上の子や孫に対して贈与を行う場合に適用されます。この制度を利用することで、2,500万円までの贈与が非課税となり、それを超える部分については一律20%の贈与税が課されます。しかし、贈与を受けた財産は相続時に相続財産に加算され、相続税の対象となります。

通常の暦年課税方式との比較

| 項目 | 相続時精算課税制度 | 暦年課税方式 |

| 適用条件 | 60歳以上の親や祖父母から18歳以上の子や孫に贈与 | 制限なし |

| 非課税枠 | 特別控除2,500万円 | 基礎控除110万円 |

| 贈与税率 | 一律20% | 累進課税(10%〜55%) |

| 相続時の取り扱い | 贈与財産を相続財産に加算 | 贈与財産は相続財産に加算しない |

相続時精算課税制度のメリットとデメリット

メリット

- 多額の贈与が可能 相続時精算課税制度を利用することで、2,500万円までの贈与が非課税となるため、多額の財産を一度に移転することができます。

- 相続税対策 財産を前もって移転することで、相続開始時の相続税の負担を計画的に軽減することができます。

デメリット

- 相続時に加算 贈与を受けた財産は相続時に相続財産に加算されるため、相続税が発生する可能性があります。

- 一律20%の税率 贈与税は2,500万円を超える部分に対して一律20%の税率が適用されるため、暦年課税方式に比べて高くなる場合があります。

活用方法

- 計画的な贈与

相続時精算課税制度を活用する際は、長期的な視点で計画的に贈与を行うことが重要です。贈与する財産の種類や金額、贈与時期を慎重に検討しましょう。

- 非課税枠の有効活用

2,500万円の特別控除を最大限に活用するため、複数年にわたって計画的に贈与を行うことも有効です。贈与税の負担を最小限に抑えつつ、相続税の対策を講じることができます。

- 専門家のアドバイス

相続時精算課税制度の適用や計画的な贈与を行う際には、税理士などの専門家のアドバイスを受けることが推奨されます。専門家の助言を受けることで、最適な贈与計画を立てることができます。

まとめ

相続時精算課税制度は、贈与税の負担を軽減し、相続税対策として有効な手段です。しかし、贈与財産が相続時に相続財産に加算されるため、長期的な税負担を考慮した計画的な贈与が必要です。この制度のメリットとデメリットを理解し、適切に活用することで、効果的な財産移転を実現することができます。次に、通常枠と住宅取得等資金の特例の違いについて詳しく見ていきましょう。

通常枠と住宅取得等資金の特例の違い

相続時精算課税制度には、通常枠と住宅取得等資金の特例という2つの異なる適用枠があります。それぞれの枠には異なる条件とメリットがあり、適切に活用することで贈与税の負担を軽減することができます。以下では、通常枠と住宅取得等資金の特例の違いについて詳しく解説します。

通常枠

- 適用条件

通常枠は、60歳以上の親や祖父母が、18歳以上の子や孫に対して贈与を行う場合に適用されます。この枠では、贈与される財産の種類に特別な制限はなく、現金や不動産、株式などさまざまな財産が対象となります。

- 非課税枠

通常枠では、2,500万円までの贈与が非課税となります。この金額を超える部分については、一律20%の贈与税が課されます。

- 贈与税の計算方法

通常枠における贈与税の計算方法は、贈与された財産の合計額から2,500万円の特別控除を差し引き、残額に対して20%の税率を適用します。例えば、3,000万円の贈与が行われた場合、500万円に対して20%の贈与税が課されます。

住宅取得等資金の特例

- 適用条件

住宅取得等資金の特例は、住宅の購入、新築、増改築のための資金を贈与する場合に適用されます。この特例を利用するためには、贈与を受けた資金が実際に住宅取得等のために使用され、その年の翌年3月15日までに住宅の引き渡しを受けることが必要です。

- 非課税枠

住宅取得等資金の特例では、一般住宅の場合で500万円、省エネ住宅の場合で1,000万円までの贈与が非課税となります。この金額を超える部分については、通常枠と同様に一律20%の贈与税が課されます。

- 贈与税の計算方法

住宅取得等資金の特例における贈与税の計算方法も、通常枠と基本的に同じです。贈与された財産の合計額から非課税枠を差し引き、残額に対して20%の税率を適用します。例えば、1,500万円の住宅取得資金を贈与された場合、省エネ住宅であれば500万円に対して20%の贈与税が課されます。

比較と活用方法

- メリットの比較

通常枠は、幅広い財産の贈与に適用でき、長期的な財産移転計画に柔軟に対応できます。

住宅取得等資金の特例は、住宅購入に特化しており、住宅取得を支援するための強力なツールとなります。

- 適用の選択

どちらの枠を利用するかは、贈与の目的や受贈者の状況に応じて決定します。例えば、住宅購入を計画している場合は、住宅取得等資金の特例を利用することで、より大きな非課税枠を活用できます。一方、一般的な財産移転を行う場合は、通常枠を選択する方が適しています。

- まとめ

相続時精算課税制度の通常枠と住宅取得等資金の特例には、それぞれ異なる適用条件とメリットがあります。贈与の目的や状況に応じて最適な枠を選択し、適切な計画を立てることで、贈与税の負担を軽減し、財産移転をスムーズに進めることができます。次に、非課税制度との併用時の相続税額の比較について詳しく見ていきましょう。

非課税制度との併用時の相続税額の比較

相続時精算課税制度と住宅取得等資金の非課税制度を併用することで、贈与税や相続税の負担を大幅に軽減することが可能です。以下では、これらの制度を併用した場合の相続税額の比較について詳しく解説します。

併用時のメリット

相続時精算課税制度と住宅取得等資金の非課税制度を併用することで、各制度の非課税枠を最大限に活用できます。例えば、相続時精算課税制度の特別控除2,500万円と、住宅取得等資金の非課税枠500万円(一般住宅の場合)または1,000万円(省エネ住宅の場合)を組み合わせることで、基礎控除の110万円も含めると総額3,000万円以上の贈与が非課税となります。

具体例による比較

相続税額の比較

贈与税の非課税枠を最大限に活用することで、相続時に加算される財産の額を減らすことができます。結果として、相続税の負担も軽減されます。

具体例による比較

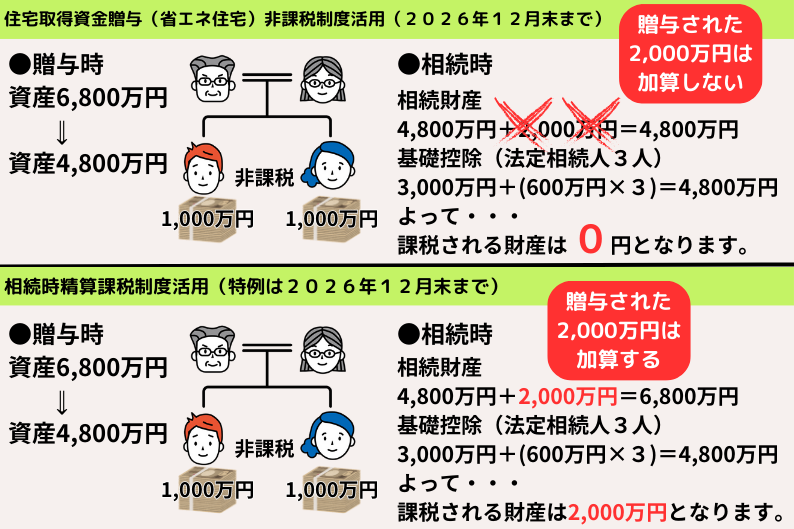

総資産6,800万円の父親から子二人に対して、『1,000万円ずつ』計2,000万円を贈与するケースにおいて、住宅取得資金贈与(省エネ住宅)の非課税枠制度と相続時精算課税制度を利用するケースをそれぞれ考えてみましょう。

両制度とも、贈与時は非課税となるので、受贈者は贈与税の支払いはありません。但し、贈与をおこなった父親が亡くなり、相続が発生した時の税金(相続税)には、大きな違いが生まれます。

- 住宅取得資金贈与(省エネ住宅)の非課税枠活用の場合

相続財産は4,800万円のままなので、基礎控除4,800万円(基礎控除3,000万円+法定相続人3人で1,800万円)を引けば、課税される財産はゼロとなります。

- 相続時精算課税制度を活用した場合

相続財産は、相続時の財産4,800万円に贈与した2,000万円を加算しますので、6,800万円となります。基礎控除は同様に4,800万円となるので、結果として、課税される相続財産は2,000万円となります。

したがって、上図のケースの場合は、住宅取得資金贈与の非課税枠制度を利用した方が、贈与時においては同じでも、相続時に大きな差を生むことなります。

まとめ

相続時精算課税制度と住宅取得等資金の非課税制度を上手に併用することで、贈与税や相続税の負担を大幅に軽減することが可能です。また、具体的な計算例を基に、各制度のメリットを最大限に活用する計画を立てることが重要です。これにより、効果的な相続税対策を実現し、財産の円滑な移転をサポートすることができます。次に、贈与税に関するFAQについて見ていきましょう。

贈与税に関するFAQ

贈与税に関する疑問や質問は多岐にわたります。ここでは、よくある質問に対する回答をまとめて紹介します。これらのFAQを参考にして、贈与税の基本的な理解を深め、適切な対応を行うための手助けとしてください。

Q1:贈与税の申告は必ずしなければならないのですか?

A1:はい、贈与税の申告は必ず行う必要があります。贈与を受けた年の翌年2月1日から3月15日までに、所轄の税務署に贈与税の申告書を提出する必要があります。たとえ非課税枠内であっても、適用を受けるためには申告が必要です。申告を怠ると、後日ペナルティが課されることがあります。

Q2:夫婦間の贈与も贈与税の対象になりますか?

A2:はい、夫婦間の贈与も贈与税の対象となります。ただし、結婚20年以上の夫婦間での贈与については、居住用の財産に限り贈与税の配偶者控除が適用され、最大2,000万円までの贈与が非課税となります。この特例を利用することで、贈与税の負担を大幅に軽減することができます。

Q3:贈与を受けた財産をすぐに売却した場合、どうなりますか?

A3:贈与を受けた財産をすぐに売却することは可能ですが、売却によって得られた利益に対しては譲渡所得税が課される場合があります。譲渡所得税の計算は、売却価格から取得費用や諸経費を差し引いた利益に対して行われます。なお、売却時点での時価と贈与時点での時価が異なる場合は、税務上の取り扱いに注意が必要です。

Q4:贈与を受けた年の翌年に引き渡しを受けなかった場合はどうなりますか?

A4:贈与を受けた資金を使用して住宅を購入する場合、贈与を受けた年の翌年3月15日までに引き渡しを受けることが条件です。この期限を過ぎると、非課税制度の適用を受けることができず、贈与税が課されます。したがって、購入計画を立てる際には贈与を受けるタイミングと引き渡し時期に注意が必要です。

Q5:親からの借入金を贈与と見なされないようにするにはどうすればよいですか?

A5:親からの借入金を贈与と見なされないようにするためには、正式な借用書を作成し、返済条件を明確にすることが重要です。借用書には、借入金額、返済期間、利率などを具体的に記載し、親と子の双方が署名することで、借入金が贈与ではなく、実際の借入であることを証明します。また、返済状況も記録(親の銀行口座に毎月返済)し、必要に応じて税務署に提出できるようにしておきましょう。

Q6:贈与税の申告書にはどのような情報が必要ですか?

A6:贈与税の申告書には、贈与を受けた財産の内容や評価額、贈与者と受贈者の情報、贈与日、贈与理由などの詳細を記載する必要があります。また、贈与契約書や財産評価に関する書類、贈与者および受贈者の住民票などの添付書類も必要です。申告書の作成に不安がある場合は、税理士などの専門家に相談することをお勧めします。

贈与税に関する疑問や不明点がある場合は、税務署や専門家に相談することが重要です。これらのFAQを参考にして、正しい理解と適切な対応を行うよう心がけましょう。

Q7:住宅ローンの返済に充てるために資金の贈与を受けました。これは住宅取得等資金の非課税特例制度が適用できますか?

A7:住宅ローンの返済資金は特例の対象にはなりません。住宅取得等資金の贈与の非課税制度、住宅取得等資金の贈与の相続時精算課税制度の特例は、直接的に住宅取得資金が対象になります。したがって、住宅ローンの返済資金の贈与は、一見すると住宅取得に一役買った資金の贈与と考えられるかと思いますが、特例の対象にはならないのでご注意ください。但し、相続時精算課税制度(通常型)を利用すれば、使途等の条件に制限はありませんので、住宅ローンの返済に充てるために資金として贈与を受けることも可能です。この場合は、父母の年齢が60歳以上である事と贈与を受ける金額(非課税枠:2,500万円)と相続時に受け取った贈与金額を清算(相続財産に加算)しなければならない点を忘れない様にしてください。

相続時精算課税制度と住宅資金贈与の非課税制度の比較表について

相続時精算課税制度比較表

|

相続時精算課税制度 (通常枠) |

相続時精算課税制度の 住宅取得等資金の特例 |

住宅資金贈与の非課税制度 |

|

|

適用期限 |

制限なし 恒久的措置 |

2026年12月末まで | 2026年12月末まで |

|

非課税枠 |

特別控除:2,500万円 2024年から 基礎控除110万円 |

特別控除:2,500万円 |

非課税枠: 一般住宅500万円 省エネ等住宅1,000万円 |

|

贈与する人 |

父母・祖父母等 (年齢満60歳以上) |

父母・祖父母等 (年齢制限なし) |

父母・祖父母等 (年齢制限なし) |

|

贈与される人 |

子・孫等 |

子・孫等 |

子・孫等 平成21年分から令和3年分までの贈与税の申告で「住宅取得等資金の贈与を受けた場合の贈与税の非課税」の適用を受けた事がない事 |

|

贈与される人 |

贈与の年の1月1日に18歳以上 |

贈与の年の1月1日に 18歳以上 |

贈与の年の1月1日に18歳以上(合計贈与額2,000万円以下) |

|

使途等の条件 |

制限なし 住宅ローンの返済でも可 |

1.自己の居住用家屋等の取得 国内における40m²以上の新築又は既存住宅 (以下いずれか) a.登記簿上の建築日付が1982年1月1日以降の家屋や新耐震基準を満たすことが証明された家屋 b.新耐震基準に適合するなど一定条件を満たす住宅 c.当初は耐震基準を満たさないが取得日までに耐震改修工事を完了して、耐震基準に適合する事が証明される 2.上記住宅の敷地の資金(同一年内の先行取得の土地を含む) 3.国内における一定の増改築 ・工事費用100万円以上 4.取得要件 原則として住宅取得資金を受贈した年の翌年3月15日までに住宅を取得・新築または増改築を完了すること 5.居住要件 原則として資金を受贈した翌年3月15日までに居住するか、その後遅滞なく居住する事が確実である事。少なくとも同年12月31日までに居住する事。 |

1.自己の居住用家屋等の取得 国内における50m²以上(贈与を受けた年分の合計所得が1,000万円以下である場合は40㎡以上)240㎡以下の新築又は既存住宅 (以下いずれか) a.登記簿上の建築日付が1982年1月1日以降の家屋や新耐震基準を満たすことが証明された家屋 b.新耐震基準に適合するなど一定条件を満たす住宅 c.当初は耐震基準を満たさないが取得日までに耐震改修工事を完了して、耐震基準に適合する事が証明される 2.非課税枠が上乗せされる場合(増改築含む) ・一定の省エネ基準を満たす住宅 ・耐震基準を満たす住宅 ・一定のバリアフリー基準を満たす住宅 3.上記住宅の敷地の資金(同一年内の先行取得の土地を含む) 4.国内における一定の増改築 ・工事費用100万円以上 5.取得要件 原則として住宅取得資金を受贈した年の翌年3月15日までに住宅を取得・新築または増改築を完了すること 6.居住要件 原則として資金を受贈した翌年3月15日までに居住するか、その後遅滞なく居住する事が確実である事。少なくとも同年12月31日までに居住する事。 |

|

税率 |

超過部分に対し20% | 超過部分に対し20% |

非課税枠+基礎控除額を 超える部分に累進税率 |

|

申告 |

必要 | 必要 | 必要 |

次に、贈与税に関する参照URLについて見ていきましょう。

贈与税に関する参照URL

本記事作成にあたり参照した国税庁などの各省庁のページをご紹介します。

引用元:財務省 令和6年度税制改正の大綱〘令和5年12月22日 閣議決定〙

引用元:国税庁 No.4408 贈与税の計算と税率(暦年課税)

引用元:国税庁 財産をもらったとき

引用元:国税庁 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

引用元:国税庁 【贈与税の申告等】

引用元:国税庁 No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除

引用元:国税庁 No.4455 配偶者控除の対象となる居住用不動産の範囲

引用元:国税庁 【贈与税の申告等】