![]() タグ

売買ローン契約

タグ

売買ローン契約

投稿日:2025/07/03

住宅ローンの返済期間【最適化】ガイド―支払い利息と返済額の均衡化

「住宅ローンの返済期間を短くすべきか長くすべきか決められない……」

「月々返済額を抑えたいけど、総返済額が増えるのは避けたい!」

住宅ローン、返済期間、最適化――この3語にピンと来たあなたは、支払い利息を1円でも削りつつ家計を圧迫しない“黄金バランス”を探しているはずです。本ガイドでは、月々返済額と総返済額がどう変動するかを可視化し、可処分所得・ライフイベント・金利動向を掛け合わせた判断基準を複数提示。利息▲300万円シミュレーションや「35年+繰上返済」戦略など、今すぐ試せる具体策を詰め込みました。読後には、自分だけのベストプランが数値で見える――そんな安心感を持ち帰ってください。

平均借入額・金利動向から読み解く「最適化」の必然

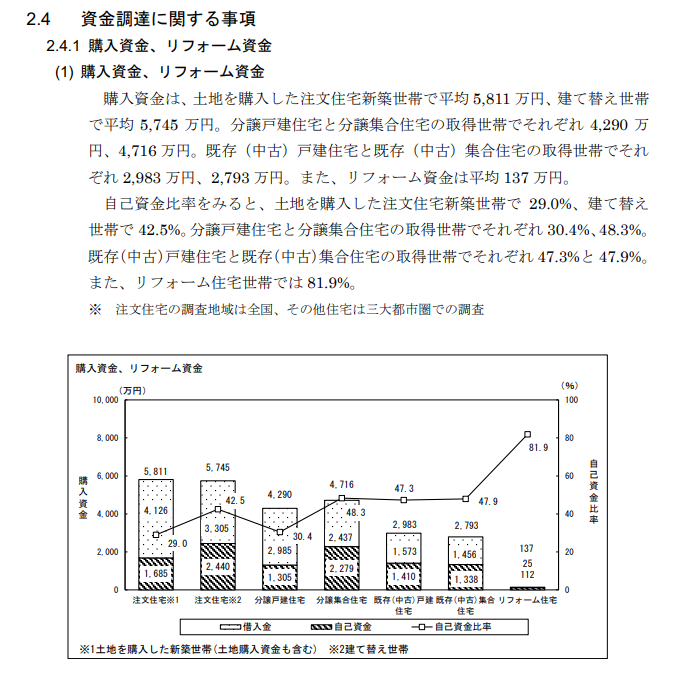

本章では、平均借入額の上昇と金利反転局面が家計に与える影響を整理し、返済期間を最適化する意義を明確にします。住宅ローン返済期間の最適化は、家計全体のキャッシュフロー設計と切り離せません。国土交通省の「令和5年度住宅市場動向調査報告書」(令和6年7月発表)によれば、土地購入注文住宅の購入資金(借入+自己資金)は平均5,811万円、自己資金比率29.0%。建て替えは5,745万円/同42.5%、分譲戸建は4,290万円/同30.4%、分譲集合住宅は4,716万円/同48.3%、既存(中古)戸建は2,983万円/47.3%、既存(中古)集合住宅は2,793万円/47.9% と取得形態により大きな差があります。一方、返済期間は30〜35年が過半数を占めています。加えて日銀の追加利上げで、変動・固定ともに金利は上昇基調です。金利上昇 × 高額借入という二重負担が進行する今こそ、返済期間を戦略的に最適化して利息負担を抑える必要があります。

出典:国土交通省>令和5年度住宅市場動向調査報告書より一部抜粋

最新統計が示す返済期間と家計リスクの相関

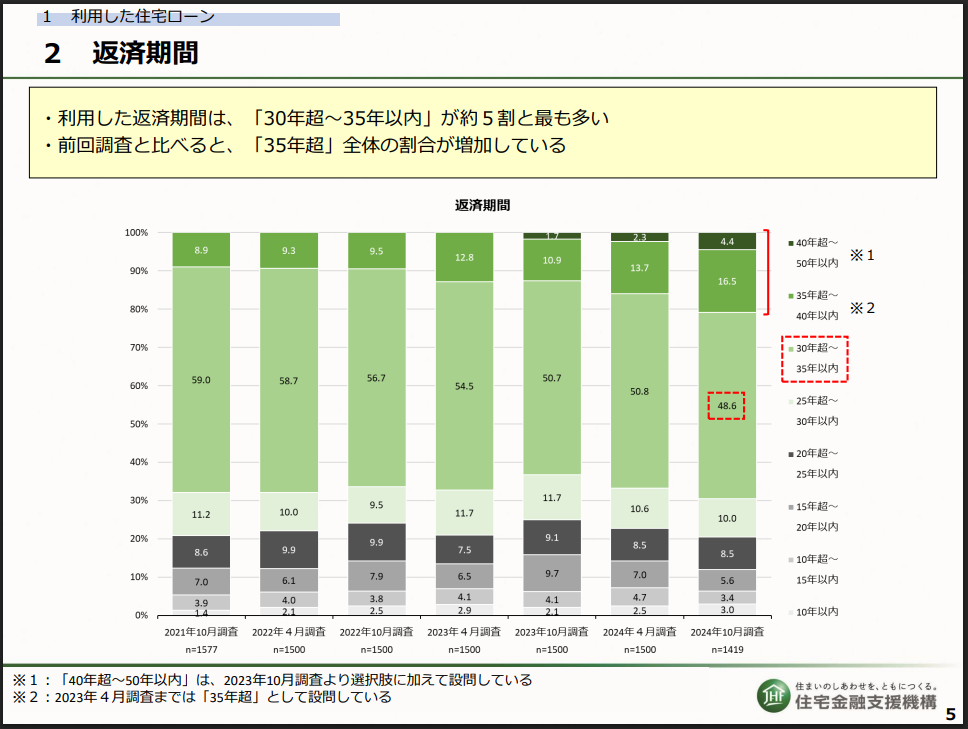

住宅金融支援機構がおこなった住宅ローン利用者の実態調査(2024年 10月調査)では、「30年超〜35年以内」のローンが全体の約50%を占めており、35年超の超長期ローンも前年より増加しています。長期ローンは月々返済額を抑えられる一方、総返済額が膨らみ老後資金を圧迫する遅効性リスクを孕みます。さらに返済負担率(年間返済額 ÷ 世帯年収〈安全水準目安:25〜30%〉)は15%超が最多層。可処分所得が横ばいでも金利が上昇すれば、返済比率20%超の世帯が急増しかねません。つまり返済期間が長いほど「金利上昇+収入減少」の複合リスクを強く受ける構造です。

出典:住宅金融支援機構>住宅ローン利用者の実態調査【住宅ローン利用者調査(2024年10月調査)】より一部抜粋

月々返済額と総返済額──数字で見るライフプランへの影響

計算前提:借入額 3,500 万円/当初金利 1.4%/元利均等返済/ボーナス返済0円

|

返済期間 |

月々返済額 |

総利息 |

利息差額(35 年基準) |

|

35 年 |

約 10.5 万円 |

約 870 万円 |

— |

|

25 年 |

約 13.8 万円 |

約 530 万円 |

▲ 約280万円 |

変動金利が 0.5%上昇(1.9%)すると、35年ローンの総利息は約930万円へ増加し、25 年との差額は 約395万円に拡大します。数字が示すのは 「月々のゆとり」と「生涯コスト」のトレードオフ。教育費ピーク・老後資金準備と重ね合わせて検証しなければ、家計リスクを見誤ります。

長期期間の住宅ローンのリスクについて⇒住宅ローンを組む前に必ず読んでください。

住宅ローンの金利の差で10年先が変わる⇒住宅ローンは最初の10年で全てが決める!失敗しない金利戦略

返済期間最適化が“家計の安全弁”になる3つの理由

- 利息負担を可視化して削減できる

繰上返済や借換えで期間短縮すると、金利の中抜きになるので、総返済額に大きな差が生まれます。

例えば、前節と同じ条件(借入額 3,500 万円/当初金利 1.4%/元利均等返済/ボーナス返済0円)で

10年経過後に300万円を繰り上げ返済した場合、返済期間は3年3カ月短くなり、総返済額は約115万円少なくなります。

出典:三井住友銀行>一部繰上返済シミュレーションを利用して試算

- キャッシュフローの柔軟性を確保できる

「35 年ローン+計画的繰上返済」は、家計余力がある年だけ前倒し返済し、教育費ピークや転職による収入変動に対応しやすい構造です。

- リスク分散と精神的安心感を高める

借金が減る速度を“見える化”することで心理的ストレスが軽減され、学資積立やNISAやiDeCoなど攻めの資産形成にも前向きに取り組めます。

POINT

返済期間の最適化は単に期間を短縮して利息を減らすだけでなく、長期視点で家計リスクを軽減する安全弁として機能させることに意義があります。不動産市況や金利サイクルが変わるたびに“適温”を調整し続ける──それこそが最新のローン戦略です。

5+αの判断基準で返済期間を定量評価する

返済期間を見直す際は、「何となく短く」「とりあえず長く」といった感覚的判断を避けるために、5つの主要指標+αの個別事情で家計の体力を数値化することが不可欠です。先に全体像を把握しておけば、金融機関やファイナンシャルプランナー(FP)との相談もロジカルに進み、将来設計の精度が格段に高まります。

- 可処分所得比率/返済負荷率 ─ 家計の「現在地」を測る指標

- 教育費ピーク・退職年齢 ─ これから訪れる大型支出と収入減のタイミング

- 金利タイプ・インフレ・賃金見通し ─ 経済・景気環境が与える外部ストレス

- 心理的ストレス指数 ─ 数字に表れないメンタルコストを可視化

- 諸費用・税制インパクト ─ 期間変更・借換え時に発生するコストと節税効果

- +α:介護・転勤・健康リスクなど固有要因

これらを立体的に組み合わせれば、「期間を伸ばす」「期間を縮める」「繰上返済で調整する」など複数シナリオのメリット・デメリットを定量比較できます。

可処分所得比率と返済負荷率を3分で診断

可処分所得とは、収入から税金や社会保険料などを差し引いた、自由に使えるお金のことです。

簡単に言うと、給与明細に記載されている「手取り額」がこれにあたります。

可処分所得の構成要素

可処分所得は、以下の計算式で求められます。

可処分所得 = 収入の総額 - (所得税 + 住民税 + 社会保険料など)

収入の総額

給与や事業収入、年金など、税金や社会保険料が引かれる前の金額です。

所得税・住民税

国や地方自治体に納める税金です。

社会保険料

健康保険料、厚生年金保険料、雇用保険料、介護保険料(40歳以上の場合)などがあります。

可処分所得比率は〈住宅ローン+固定費〉÷〈手取り月収〉、返済負荷率は〈年間返済額〉÷〈世帯年収〉で算出します。住宅金融支援機構の最新調査では平均返済負荷率が19.2〜19.8%。金融機関の審査上限(ここは可処分所得ではありません)はおおよそ35%、不動産のプロ視点で安全運転とみなすのは25〜30%以内(理想は 20%以下)です。

3分セルフチェック(スマホ電卓で OK)

- 給与明細で手取り月収と年間手取りを確認(ボーナスは手取り額へ)。

- 住宅ローン月額×12 =【年間返済額】。

- 【年間返済額】÷【世帯年収】=返済負荷率、〈住宅ローン+固定費〉÷【手取り月収】=可処分所得比率。

例えば、年収530万円で月収約33万円、賞与2回合計132万円とした場合、

手取り額は、月収が約26.4万円、賞与2回合計で約95万円になります。

よって、手取り額合計は26.4万円×12+95万円=411.8万円

借入額:3,500万円 返済期間:35年 金利:0.6% 元利均等返済で借入をした場合、

月々返済額は92,410円となります。

返済負担率=(92,410円×12ヶ月)÷ 530万円=0.20923… 約21%

可処分所得比率=92,410円÷(411.8万円÷12ヶ月)=0.26928… 約27%

このように計算をしますが、下記判定表に照らし合わせると標準圏からやや上と言ったところです。

|

判定 |

指標 |

推奨アクション |

|

負荷過多 |

35%超 |

期間延長+固定費削減、団信プラン見直し |

|

やや高水準 |

25〜35% |

期間延長または繰上返済再設計、借換えで金利差0.5%以上なら検討 |

|

標準圏 |

15〜25% |

金利上昇リスクを見込みつつ短縮も視野に入れる |

|

余裕圏 |

15%未満 |

繰上返済と資産運用で利息削減+資産形成 |

無料ツール

住宅金融支援機構「ローンシミュレーション」を活用し、試算結果をPDF保存しておくと相談がスムーズです。

プロの提案

出来る事なら可処分所得比で25%以内に抑える事をおすすめします。

その理由は過去のコラムで詳しく解説しています⇒あなたの世帯年収で買える不動産◆可処分所得との関係性解説◆

教育費ピーク・退職年齢をライフイベント表で可視化

教育費は子どもが高校・大学に進学する15〜22歳がピーク。文部科学省調査では大学4年間の学費平均が 国立:243 万円/私立文系:325 万円/私立理系:420 万円。自宅外通学の場合、生活費が年間120万円以上加算されることも珍しくありません。

一方、定年は法律上65歳まで延長されつつありますが、再雇用後の賃金低下や健康リスクは軽視できません。退職年齢65歳と70歳、双方でシミュレーションするのが鉄則です。

ライフイベント表(例)

|

年齢 |

主なイベント |

予想費用 |

返済額への影響 |

補足 |

|

30代前半 |

住宅購入 |

頭金+諸費用300〜500万円 |

利息負担が大きい |

固定費全体を見直すフェーズ |

|

40代 |

中学〜高校 |

年50〜80万円 |

可処分所得が減少 |

奨学金活用余地を検討 |

|

50代前半 |

大学進学 |

年120万円+α |

家計圧迫ピーク |

奨学金保証人リスクに注意 |

|

60代 |

退職準備 |

老後資金2,000万円+ |

収入減少・残高ストレス |

早期完済で精神的余裕 |

プロの視点

教育費ピークとローン返済ピークが重なる場合、①期間延長で月額を下げる ②一時的に繰上返済を停止 ③学資保険などで教育費を先取り――3案を比較し、キャッシュフローを平準化するのが定石です。

甘くなかった子供の大学受験

私には3人の子どもがいますが、長男と次男はそれぞれ大学受験浪人をしています。

予備校に入れるだけで約100万円、その後も夏期講習に冬期講習、共通テスト対策やら志望校対策やらで、お一人様200万円也となります。自分も両親に1年浪人をさせてもらったので、子供たちにも『1年だけね』と浪人を許可しましたが、これがなかなかの出費となります。いまは一番下の娘が浪人しないことを祈るばかりです。

金利タイプ・インフレ・賃金見通しをどう織り込むか

2025年4月時点、変動金利0.6〜0.9%、固定10年1.4〜1.8%。日本銀行は追加+0.5%程度の利上げ余地を示唆。総務省消費者物価指数(CPI)は+2.2%、厚生労働省の毎月勤労統計による名目賃金は +1.5%上昇。実質賃金がマイナスとなる局面では、ローン負担感が想定以上に増します。

|

シナリオ |

金利上昇幅 |

実質賃金 |

インフレ率 |

推奨戦略 |

|

緩やか上昇 |

+0.3%/年 |

+1%/年 |

+2%/年 |

変動+繰上返済で柔軟対応 |

|

急速上昇 |

+1%/年 |

+0.5%/年 |

+2.5%/年 |

固定金利へ移行+期間短縮 |

|

横ばい |

±0% |

+1.5%/年 |

+1.5%/年 |

変動維持+投資原資確保 |

|

景気後退 |

▲0.3%/年 |

▲1%/年 |

+1%/年 |

変動維持+据置き返済 |

判断の目安

固定−変動の金利差が 0.7%以上かつ残期間20年以上なら固定化(固定金利に切り替え)を検討。差が0.5%未満なら変動を維持し、余裕資金は積立NISA・iDeCoで資産形成に振り向けるのも有効です。

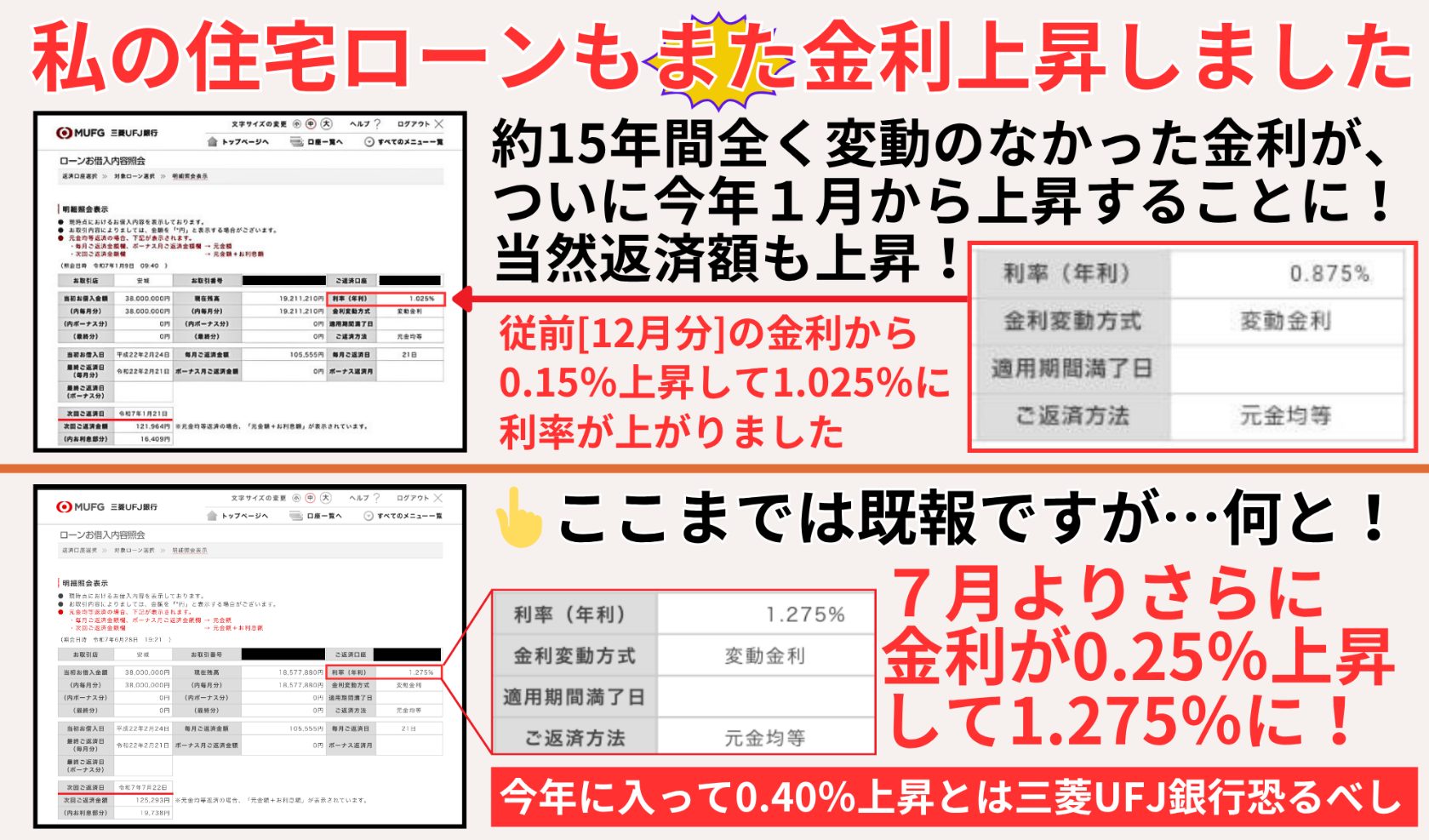

ちなみにですが、私が現在返済中の住宅ローンは7月よりまた金利上昇します。

令和7年1月に続き7月より、またまた返済中の住宅ローン金利が上昇します。私の場合、元利均等返済ではなく元金均等返済なので、いわゆる5年ルールも125%ルールもありません。即時金利上昇なので返済額もすぐにアップします。金利上昇直前の返済額:119,640円からすると5,653円も返済額が増えました。まだ1回目返済額133,263円(元金均等返済は第1回目の返済が一番高く徐々に返済額が減っていきます)を超えていないので、当面借換えなどは検討しませんが、今後の金利動向には注目しています。

元金均等返済、5年・125%ルールについて⇒住宅ローン元金均等返済には5年・125%ルール適用されないって本当?

心理的ストレス指数──“眠れる夜”を数値化する

ローンは数字だけでなく心理面も左右します。以下3問を5段階(1=全くない・5=常に感じる)で自己採点し、合計 8点以上なら「早期完済型」、7点以下なら「余裕型」と判定します。

- ローン残高を考えると【不安で眠れない夜】がある。

- 予期せぬ出費(医療費・転職)があれば【返済が滞る恐れ】を感じる。

- 定年時にローン残高がある未来を想像すると【強いストレス】を感じる。

|

タイプ |

推奨アクション |

|

早期完済型 |

期間短縮+毎年固定額繰上返済。金利上昇前に借換えし、固定金利+団信3大疾病特約で安心度アップ。FPに相談し、ライフサイクルに合わせた提案を受けること。 |

|

余裕型 |

期間延長で返済月額を下げ、積立NISA・高配当ETF などに回す。 返済期間はそのままで必要に応じて繰り上げ返済も検討する。 |

諸費用・税制が総返済額に与えるインパクト

期間変更や借換えでは、表面金利だけでなく諸費用と税制メリットを総合比較する必要があります。

|

項目 |

目安コスト |

期間への影響 |

節約ポイント |

|

事務手数料 |

借入額の 2.2% |

借換え時に再発生 |

手数料定額型(33,000 円)の プランを選択 |

|

保証料 |

15〜25 万円 |

残高が大きいほど 負担増 |

保証料ゼロ型ネット銀行へ借換え |

|

団信保険料 |

金利上乗せ 0.1〜0.3% |

期間短縮で総保険料 を圧縮 |

ワイド団信要否を再確認 |

|

登録免許税・ 抵当権設定 |

数万円〜 |

借換え時に再設定 |

自己居住用は軽減税率を適用 |

|

司法書士報酬 |

5〜10 万円 |

同上 |

提携司法書士利用で割引 |

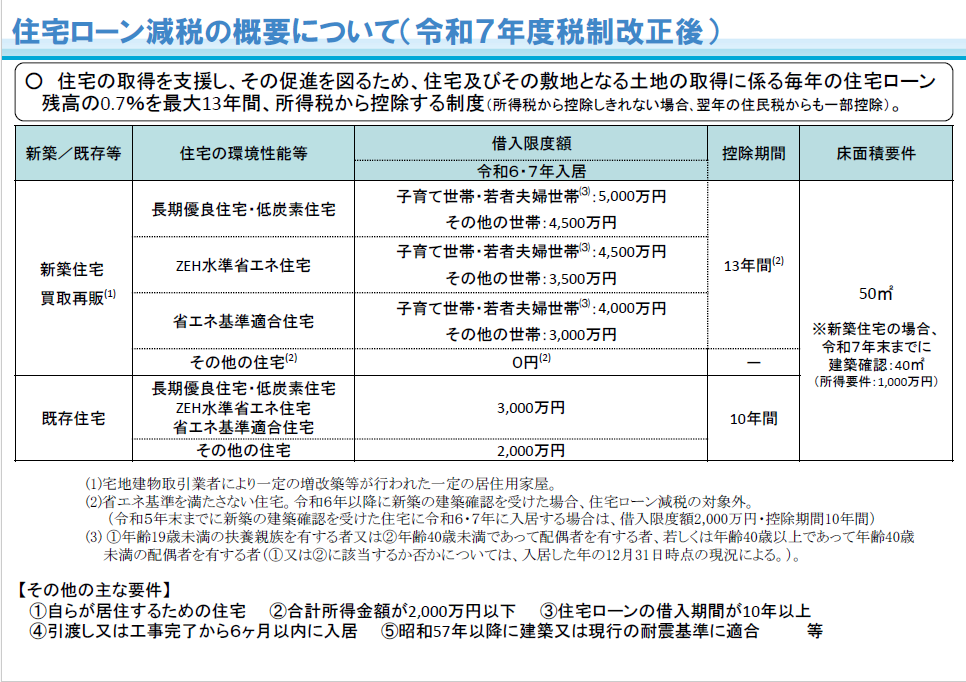

住宅ローン控除(住宅ローン減税)は、住宅ローンの年末残高×0.7%の所得税控除。2024年改正後、長期優良・低炭素住宅等は最大13年間、一般住宅は最大10年間適用されます(詳細は下図参照)。控除額が利息増や諸費用を上回るか、借換えシミュレーションで必ず検証しましょう。

プロ総括

数字 × 時系列 × 心理でPDCAを回す

判断基準は単独ではなく【数字・時系列・心理】の三層で評価することが不可欠です。返済負荷率が低くても、教育費ピークと金利上昇が重なればキャッシュアウトは瞬間的に跳ね上がります。逆にストレスが低い余裕型でも、実質賃金がインフレに追いつかなければ負担は増しますので注意が必要です。

期間短縮・期間延長・ハイブリッド──3大シミュレーション

返済期間を「短縮」「延長」「ハイブリッド(35年+計画的繰上返済)」の3パターンで検証し、総利息・月々返済額・手元キャッシュ・心理的安全度を多面的に比較します。前章までに整理した「5+αの判断基準」を具体的な数値へ落とし込み、どの戦略がご家庭のライフプランに最適かを導き出しましょう。

共通の前提条件(夫婦+子供二人)

|

項目 |

設定値 |

|

借入額 |

3,500万円 |

|

金利タイプ |

当初固定1.4%(固定10年)→以降1.7% |

|

返済方式 |

元利均等返済 |

|

ボーナス返済 |

0円 |

|

借入時年齢 |

35歳 |

|

世帯年収 |

700万円(手取り550万円) |

|

可処分所得比率(初期) |

29.2%(月々返済10.4万円+固定費3万円)※35年返済時 |

|

インフレ率 |

年2.0% |

|

名目賃金上昇率 |

年1.5% |

|

団信保険料 |

金利に含む(一般団信相当) |

25年短縮モデルで総利息▲340万円を実現する方法

返済期間を短縮することによる月々負担増を吸収する3ステップ

- 児童手当・副業収入をローン口座へ直行──増加分を生活費に混ぜず返済へ充当。

- サブスク解約・固定費リストラで月1万円捻出──通信費・保険・光熱費を見直し。

- ボーナス時に“家計予備費”を先取り貯蓄──3か月分の生活費を確保し残りを繰上返済または投資へ。

シナリオ概要

契約時から返済期間を25年に設定し、月々返済額を13.8万円へ引き上げる。予定外の余剰資金は繰上返済ではなく“家計予備費”としてプール。

|

指標 |

35年(基準) |

25年(短縮) |

差額/効果 |

|

月々返済額 |

10.5万円 |

13.8万円 |

+3.3万円 |

|

総利息 |

1,043万円 |

705万円 |

▲約340万円 |

|

完済年齢 |

70歳 |

60歳 |

▲10歳 |

|

可処分所得比率 |

29.2% |

30.2% |

+1% |

|

住宅ローン控除累計 |

269.8万円 |

245.0万円 |

▲24.8万円 |

資金繰りポイント

月3.3万円の負担増は「児童手当+家計見直し」で十分捻出可能。65歳前後で“住宅ローンゼロ”となるため、退職準備資金を5年間多く積み立てられます。

プロの見解

短縮モデルは「金利上昇ヘッジ」として最も効果が高い一方、教育費ピークと重なる45〜55歳はキャッシュフローが詰まりやすい。家計予備費150万円以上の現金クッションを確保しておきましょう。また、デメリットとしては返済期間を短く設定するため、元本の減りが早く、住宅ローン控除では少し損をする形になります。

35年延長モデルで月々▲4万円──余剰資金をどう活かすか

シナリオ概要

当初計画では25年ローン(13.8万円/月)を考えていたが、諸々考えて35年に延長し、かつ固定金利ではなく変動金利0.875%にする事にしました。月々返済を13.8万円→9.7万円へ▲4万円(41,565円)削減。最大のデメリットは退職後もローン残高が残るリスクと変動金利であり、年金収入のみで返済を続けるストレスを見込んでおく必要があります。浮いた4万円は「教育費積立」と「資産運用」に各2万円ずつ振り分ける想定です。

|

指標 |

25年想定 |

35年延長(変動金利) |

差額/効果 |

|

月々返済額 |

13.8万円 |

9.7万円 |

▲4.1万円 |

|

総利息 |

705万円 |

565万円 |

▲140万円 |

|

完済年齢 |

60歳 |

70歳 |

+10歳 |

|

可処分所得比率 |

30.2% |

21.1% |

▲9.1pt |

|

教育費積立(年利1%) |

0円 |

20年後=約521万円 |

+521万円 |

|

投資運用(年利4%) |

0円 |

20年後=約683万円 |

+683万円 |

資金活用イメージ

月4万円の余剰資金を教育費専用口座(定期1%)と投資信託(年利4%)に2万円ずつ積み立てると、大学進学時には合計約1,200万円を準備可能。変動金利上昇のリスクはあるが、キャッシュ(現金)があれば、繰り上げ返済に回すことでリスク回避もできる。いまだ低金利である住宅ローン金利を最大限生かす方法となります。

プロの見解

延長は“短期キャッシュフロー改善”に有効ですが、金利上昇局面では総利息が雪だるま式に増加。借換えと同時に固定金利へ移行すればリスクを抑えられる。現金を持っておくことは、資金ショートを回避する一番の方法であるので、この選択も十分理にかなっていると思われます。

「35年+計画的繰上返済」ハイブリッド戦略の損益分岐点

シナリオ概要

初期設定は35年・月々返済10.5万円。5年ごとに250万円を繰上返済に充て、教育費ピーク10年間(子10〜20歳)は繰上返済を停止しキャッシュを温存します。

教育費用の具体例(公立中・高→私立大理系/子2人)

- 中学・高校:授業料・教材費等 年間100万円 × 6年

- 大学:学費: 年間240万円 ×4年

→ 総額1,440万円を10年間で準備──繰上返済を停止し、ボーナスを教育専用資金として確保するイメージ。

|

経過年 |

残期間 |

年末残高 |

繰上返済額 |

|

0 |

35年 |

3,500万円 |

— |

|

5 |

30年 |

2,849万円 |

250万円 |

|

10 |

20年 |

2,150万円 |

250万円 |

|

15 |

20年(据置) |

1,657万円 |

0円 |

|

20 |

15年 |

870万円 |

250万円 |

|

25 |

10年 |

14万円 |

250万円 |

|

完済:25年2ヵ月 |

返済回数302回 |

0円 |

— |

繰り上げ返済は期間短縮型を選択して、総額1,000万円を内入れすることで、118回の返済回数(9年10カ月分)を減らすことが出来ました。

| 繰り上げ返済 | 返済回数 | 返済総額 | 元金分 | 利息分 |

|---|---|---|---|---|

| 無し | 420回 | 45,424,671円 | 35,000,000円 | 10,424,671円 |

| 有り | 302回 | 42,456,964円 | 35,000,000円 | 7,456,964円 |

| 差 | ▲118回 | ▲2,967,707円 | 0円 | ▲2,967,707円 |

プロの見解

3パターンともボーナス返済を併用していません。この支給されるボーナスをいかにうまく活用するかがポイントとなります。多くの企業がボーナスを業績連動型にしているため、出来るだけ返済に組み込まない様にして、投資や必要な資金に充当することをおすすめします。

半年ごとに最適解を更新するメンテナンス術

返済期間を最適化したあとも、金利・物価・収入・ライフイベントは絶えず変動します。半年に一度の“ローン健診”を習慣化し、判断基準のズレを早期に補正すれば、利息削減メリットと生活の安心感を最大化できます。

チェックリストとベンチマーク指標で“ズレ”を可視化

6か月点検チェックリスト(所要15分)

- 可処分所得比率:最新給与明細・家計簿アプリで再計算(目安25%以内)。

- 返済負荷率:年間返済額 ÷ 世帯年収が30%を超えていないか。

- 金利差スプレッド:変動→固定差が0%以内に縮小していないか。

- インフレ・実質賃金ギャップ:CPI上昇率-名目賃金伸び率が1%超なら要注意(総務省CPI速報値/厚労省毎月勤労統計)。

- 残債×控除残年数:控除メリットが利息増を上回るか試算。

- 心理ストレス指数:前回より±2点以上変化していないか。

- 教育費・老後資金バランス:ライフイベント表を更新し、資金準備に遅れがないか。

ベンチマーク指標

|

指標 |

緑(安心) |

黄(警戒) |

赤(要対策) |

|

可処分所得比率 |

25%以下 |

25〜30% |

30%超 |

|

返済負荷率 |

20%以下 |

20〜30% |

30%超 |

|

金利差(固定−変動) |

1.5%以上 |

1.5%~1.0% |

1%未満 |

|

CPI−賃金差 |

0.5pt以下 |

0.5〜1.0pt |

1.0pt超 |

プロの提案

チェックリストをGoogleスプレッドシートで共有し、関数で自動判定させると更新がラク。スマホアプリと連携しておけば、データ入力は数クリックで完了します。

FP相談・家デパ担当者に相談で判断精度を高める

FP(ファイナンシャルプランナー)の活用ポイント

- 総合キャッシュフロー表のアップデート:半年ごとに収入・支出・資産を再入力し、ローン残高と照合。

- シミュレーションの客観チェック:自作試算とFPソフトの結果差異を比較し、前提の抜け漏れを是正。

- 保険・投資バランス調整:団信・生命保険・積立NISAなどを横断的に最適化。

家デパ担当者(松屋不動産販売)の活用ポイント

- 資産価値&担保評価の再確認:半年ごとに自宅の査定価格をアップデートし、金融機関への担保評価アップ交渉に活用。

- 提携銀行の金利・優遇条件を収集:複数行のキャンペーン金利を横並びで提示し、最適プランを提案。

- 借換え・繰上返済手続きサポート:書類準備やネット手続きのフォローで、保証料・事務手数料の軽減策も併せて提示。

コミュニケーションのコツ

FPには“家計全体”、家デパ担当には“物件価値とローン交渉”と役割を明確に伝えると、重複コストを防ぎつつ専門性を最大活用できます。

まとめ──判断基準を味方に、返済期間を生涯アップデート

- 半年ごとにチェックリストで現状数値を確認し、ベンチマークと比較してズレを可視化。

- FP×家デパ担当を活用し、家計と物件双方からシミュレーションを二重チェック。

- “数字(可処分所得・利息)×時系列(ライフイベント)×心理(ストレス指数)”の三軸PDCAで、返済期間を生涯アップデートし続ける姿勢が最適解を保つ鍵。

プロから最後のひとこと

住宅ローンは“借りた瞬間”より“借り続けるプロセス”で差がつきます。半年ごとに調整を重ねた人と放置した人では、10年後の総利息・手元資産に大きな差(例:残高2,000万円・金利1.4%→1.9%で利息差約190万円)が生じます。「小さな点検を続ける人が、大きな安心を手に入れる」──これが不動産のプロとしての結論です。

総括 ― 松屋不動産販売株式会社 代表取締役 佐伯 慶智

住宅ローンは“借りる瞬間”ではなく“返し続けるプロセス”で結果が決まります。本ガイドでお伝えした〈期間短縮・期間延長・ハイブリッド〉の戦略と、半年ごとのメンテナンス術は、すべて「数字・時系列・心理」を軸に組み立てた再現性の高い手法です。私たち松屋不動産販売は、東三河・中遠遠州エリア No.1の掲載物件数を誇るIEDEPAと、高額査定専門サイト(愛知・静岡)を運営し、売却・購入・ローン見直しまでワンストップで伴走してきました。

愛知県でのご売却はコチラ↑の愛知不動産高額査定.comをご利用ください。

静岡県でのご売却はコチラ↑の静岡不動産高額査定.comをご利用ください。

不動産は暮らしの基盤であり、住宅ローンはその土台を支える“長期のパートナー”です。だからこそ、定期点検と専門家の知恵を味方にしながら、ライフステージの変化に合わせて“最適解”を更新し続けてください。私たちも地域密着のプロとして、資金計画はもちろん、相続・空き家対策まで全方位でサポートいたします。

最後に

住まいとお金の悩みは、タイミングを逃さず相談することで道が開けます。お気軽に家デパへお問い合わせいただければ幸いです。