![]() タグ

売買契約

タグ

売買契約

投稿日:2025/09/08

不動産売買における手付金の役割から少額手付のリスクまで全て解説!

「手付金はいくら位が相場で、いつ支払うの…?」

「少額手付ってリスクが高い?本当に契約を履行してもらえるか不安…」

不動産売買でまず理解したいのは、手付金の役割と相場・支払時期、頭金/内金との違い、そして少額手付リスクです。本記事では、証約手付・解約手付・違約手付を初めての方にもわかる言葉で整理し、手付解除の期限やローン特約との関係、残代金への充当まで一気に解説。迷いやすい「少額手付」の落とし穴と回避策も具体例で提示します。短時間で全体像を掴み、安心して契約判断できる“はじめの一歩”にしてください。

定義と用語整理――手付金とは何か/頭金・内金・申込金との違い

不動産の売買契約で登場する「手付金」は、契約時に買主が売主に支払うお金ですが、その意味や役割を正確に理解していない方も多いようです。また「頭金」「内金」「申込金」といった類似の用語もあり、混乱する原因となっています。本章ではまず手付金とは何かを定義し、その法的性質や実務上の位置づけを整理します。併せて「頭金」「内金」「申込金」との違いを明確にし、特によくある誤解である「頭金=手付金ではない」という点について解説します。

手付金の法的性質と実務上の位置づけ

手付金(てつけきん)とは、不動産売買契約が成立した際に買主(購入者)が売主(売却者)に支払うお金のことです。金額は売買代金の一部に相当しますが、法的には契約成立の証拠金としての性格を持ち、契約成立までは売買代金の一部とは見なされません。つまり契約が成立しなければ、支払われた手付金は売買代金の前払いとは扱われないということです。

手付金は通常、売買契約の締結と同時に現金で支払われます。買主と売主が売買契約書に署名・押印する当日に、買主が売主へ手付金を「預ける」形で授受するのが一般的です(※一部大手仲介業者の仲介取引では、仲介業者経由で振込するケースもあります)。遠隔地間の取引では振込対応も増えていますが、現金受渡しの場合は売主から領収書を受け取り、証拠を残します。手付金は契約成立後に売買代金の一部として清算されます。例えば物件価格3,000万円で手付金300万円を支払った場合、残代金支払時には残り2,700万円を支払えばよいことになります。したがって手付金それ自体は最終的に購入代金の一部となり、買主にとって追加のコストではありません。ただし繰り返しになりますが、契約が成立しなかった場合にはそもそも売買代金の一部とはみなされず、支払った手付金は原則買主に返還されます(状況により返還されないケースもありますが、それについては後述します)。

法的な側面から見ると、手付金には民法上3つの種類(性質)が定められています。それが「証約手付」「解約手付」「違約手付」です。これらはいずれも契約時に授受される手付金ですが、目的や機能が異なります。証約手付は契約成立の証拠としての手付金、解約手付は契約後に当事者が一定の条件下で契約を解除できるようにするための手付金、違約手付は契約違反(債務不履行)があった場合の違約金(損害賠償の予定)として扱われる手付金です。

実務上の不動産取引では、手付金はこれら複数の意味をあわせ持つことが多く、特に解約手付としての性質が重視されます。つまり、手付金を支払うことで契約成立後でも一定期間内であれば契約を解除できる権利を留保する役割を果たしているのです(詳細は後述します)。

「頭金」「内金」「申込金」との違い(返還可否・資金計画への影響)

手付金と混同されやすい「頭金」「内金」「申込金」ですが、それぞれ意味合いや扱いが異なります。ここでは返金の可否や資金計画への影響に着目し、手付金との違いを整理します。

まず頭金(あたまきん)についてです。頭金とは購入代金の一部として買主が自己資金で用意するお金を指し、住宅ローンなど借入に頼らず支払う部分の資金を意味します。例えば購入価格1,000万円の物件を800万円のローンと200万円の自己資金で買う場合、この200万円が頭金にあたります。頭金は法律で定められたものではなく、その金額や支払時期は自由に決められます。極端な例では、ローンで購入代金全額を賄うフルローンで買えば頭金ゼロ(なし)でも取引自体は可能です。

手付金との相違点として、まず頭金は純粋に売買代金の一部であるのに対し、手付金は上記のように法的には売買代金の一部とはみなされない点が挙げられます。また支払うタイミングにも違いがあります。手付金は契約締結と同時に必要となりますが、頭金は契約時に必ずしも払う必要はなく、多くの場合は物件引き渡しまでの間(残代金決済時など)に支払われます。資金計画の面では、頭金は自己資金の額やローン借入額に直結するため、購入者の予算や住宅ローン審査に影響を与えます。一方、手付金は一時的に現金で用意する必要があるものの、最終的には代金に充当されるため、資金計画全体で見れば頭金ほど増減のインパクトは大きくありません。

次に内金(うちきん)です。内金とは手付金とは別に、契約成立後に売買代金の一部を前払いする趣旨で買主から売主に支払われるお金を指します。いわば中間金・中間払いのようなもので、建築工事の請負契約(注文住宅等)ではよく見られますが、中古住宅や土地の売買など一般的な不動産売買契約で内金の取り決めはあまり多くありません。

内金は売買代金の一部であり、支払った時点で正式に代金の前払金となります。したがって契約が解除となった場合、基本的には買主に返還される性質のものです(一部例外として違約時に充当される場合あり)。一方で、手付金と異なり内金には契約解除権や違約金といった法律上の効力はありません。あくまで金銭の前払いという位置づけであり、手付解除や倍返しの制度は適用されない点に注意が必要です。

(手付)

民法第557条

買主が売主に手付を交付したときは、買主はその手付を放棄し、売主はその倍額を現実に提供して、契約の解除をすることができる。ただし、その相手方が契約の履行に着手した後は、この限りでない。

第545条第4項の規定は、前項の場合には、適用しない。

出典:WIKIBOOKS>民法第557条

また、内金・中間金を支払ったあとの契約解除権については注意が必要です。例えば、買主がすぐ用意できる現金が少なく、手付金が少額であった時に、中間金を設定したとします。後日、定期預金の解約等が出来て買主が中間金を支払うと、これは【契約の履行に着手した】と解されるので、売主は手付倍返しをもって手付解除をすることは出来なくなります(民法第557条参照)。ですので、手付金の額、手付解除期日、中間金の設定、特約(中間金支払い後でも手付解除ができる特約など)をしっかりと吟味する必要があります。

手付解除に関してはコチラをご覧ください⇒無理なく理解!不動産売買の手付・手付解除をスムーズに学べる入門書

最後に申込金(もうしこみきん)です。申込金とは売買契約前の購入申込の段階で、買主が「この物件を買いたい」という意思表示の証拠として売主に支払うお金です。別名「申込証拠金」「買付証拠金」などとも呼ばれ、不動産会社によっては購入希望者に物件を確保するための預かり金として独自に受け取る場合もあります。申込金のやり取りは法的な必須要件ではなく、金銭授受のルールも当事者間の取り決め次第で運用されます。一般には売買契約に進んだ場合は売買代金に充当され、逆に購入申込をキャンセルした場合は全額が返還される取り扱いが多いです。ただし、法的な規定がないぶんトラブルも起こりやすいため、支払う際には契約成立時や申込キャンセル時の扱いを事前に書面で確認しておくことが重要です。手付金との主な違いは、申込金には法律上の制約がほとんどなく(宅建業法上の上限規定もありません)、契約解除権や違約金といった効力も伴わない点です。言い換えれば、申込金はあくまで「購入意思の表明」として預けるお金であり、契約前であれば買主はペナルティ無しで撤回でき、預けたお金も戻ってくるのが原則です。

以上をまとめると、頭金・内金・申込金はいずれも最終的に売買代金に含まれるお金であり、契約不成立時には基本的に返金される性質があります。一方、手付金は契約成立を前提に特別な役割を担うお金であり、契約の解除方法によっては返ってこない場合もあるという点で大きく異なります。資金計画上も、頭金や内金は自己資金・ローンに関わる計画要素ですが、手付金はあくまで一時的な拠出金であり最終的には決済に組み込まれるため、計画上は「契約時までに準備すべき現金」という位置づけになります。

よくある誤解の整理:「頭金=手付金」ではない

不動産取引の初心者が陥りがちな誤解の一つに「頭金と手付金は同じもの」と捉えてしまうケースがあります。しかしここまで述べたように、頭金と手付金は全くの別物です。その違いを整理すると以下のようになります。

- 支払義務と時期の違い

手付金は売買契約の成立要件として必ず契約時に支払う必要があるお金ですが、頭金には契約時に支払う義務はありません。頭金ゼロでも契約は可能ですし、支払うとしても引渡しまでの任意のタイミングで構いません。

- 法的性質の違い

手付金は契約の証とするお金であり、契約解除権を伴う特別な金銭ですが、頭金は単なる代金の一部支払いに過ぎず、解除権や違約金といった効力はありません。

- 返金される条件の違い

手付金は契約後に買主の都合で解除すると戻ってこない(放棄する)性質がありますが、頭金は不動産購入時に売買代金の一部として現金で用意している代金と考えられるので。どう使ったか(手付金として支払ったか、手元に残っているか)で条件が異なります。

- 資金計画上の意味合い

頭金は購入者の自己資金としてローン借入額を減らす効果がありますが、手付金は一時的な出費ではあるものの決済時には戻ってくる(売買代金の一部に充当される)ため、資金計画上は頭金ほどシビアな要素ではありません。ただし契約時までに現金で用意しなければならない点では資金繰りの重要項目ではあります。

以上のように、「頭金=手付金」という理解は誤りです。例えば「手付金100万円を支払ったから、そのまま頭金100万円になった」というわけではありません。手付金は契約履行までの間の預け金であり、頭金とは性質が異なることを押さえておきましょう。不動産のプロである筆者としても、契約の場では必ずこの点をお客様によく説明しています。手付金と頭金を混同したままだと、「頭金ゼロでも買える物件なのに、手付金が用意できずチャンスを逃す」といった勘違いや、逆に「頭金は用意できたが手付金のリスクを知らずに契約解除時にトラブルになる」といった問題に繋がりかねません。正しい理解のもとで資金計画・契約準備を進めることが重要です。

手付金の3つの役割――契約の安定と柔軟な対応

手付金には、一見矛盾するようですが契約を安定させる役割と、一定の範囲で柔軟に契約解除に対応できる役割の両面があります。この背景には、前述した手付金の性質(証約手付・解約手付・違約手付)が関係しています。本章では手付金の持つ3つの役割について詳しく解説し、それぞれが契約にどのように作用するかを見ていきます。

証約手付:売買の合意を確認する「契約成立の証」

証約手付(しょうやくてつけ)とは、その名の通り契約成立の証拠として授受される手付金です。不動産売買の世界では高額の資金が動くため、単に口頭の合意だけでなく契約書への署名押印と手付金の授受をもって「契約が成立した」という明確な意思表示とするのが通例です。証約手付は、この契約が確かに締結されたことを金銭の受け渡しという形で示す役割を果たします。

口約束での契約は有効か?⇒不動産の売買契約は「売ります・買います」の口頭だけで成立するか?

実務上も売買契約書への署名・押印と同時に手付金を受け渡すことが、双方に契約成立を自覚させる方法とされています。証約手付は契約成立の確証として機能し、当事者に契約遵守の意識を持たせる効果があります。売主・買主双方に「ここまでお金のやり取りもして約束したのだから簡単には破棄できない」という心理的拘束力を生む点で、契約の安定性に寄与すると言えるでしょう。

解約手付:買主の手付放棄/売主の手付倍返しによる契約解除権

解約手付(かいやくてつけ)とは、手付金を授受することで買主および売主に契約解除の権利を留保する性質を持った手付金を指します。民法第557条に定められており、不動産売買契約では特段の定めがなければこの解約手付として扱われるのが原則です。解約手付の趣旨は、一定期間内であれば理由を問わず契約を解除できるようにしておくことで、契約後の万一のトラブルに柔軟に対応するための仕組みです。

解約手付では、買主は支払った手付金を放棄し、売主は手付金の倍額をもって契約解除が可能です。ただし相手方が履行に着手するまで(または契約書で定めた期限まで)という制限があります。これを過ぎれば手付解除はできず、解除する場合は違約解除(後述)となります。

解約手付による解除を行う場合、買主側からであれば「手付金放棄による解除」の旨を売主に通知し、売主側からであれば倍返し額を準備して相手に提供しつつ解除の意思表示を行います。手付解除権を行使できるのは契約締結後から定められた期限までであり、それを過ぎると互いに手付金を使った解除はできなくなります。

この制度により、買主・売主とも相手方の同意を得ず一方的に契約を解消できるという柔軟性が確保されますが、一方で手付金の放棄や倍返しといった経済的ペナルティが課されるため、安易に行使されにくい仕組みになっています。買主にとって手付金を失うこと、売主にとって受領額の倍を返す負担があることで、互いに簡単には解除に踏み切れない心理的ハードルが生まれます。解約手付は手付金という担保によって契約を安定させつつ、万一の際には所定の損失負担で契約解消を可能にする仕組みと言えます。

実務では、大半の売買契約書に「本契約は解約手付の定めにより、何月何日(期限)まで相手方の承諾なく解除できる」旨の条項が明記されています。また宅地建物取引業法(宅建業法)では、売主が宅建業者で買主が一般消費者の場合、当事者間でどのように取り決めても手付金は解約手付とみなされると規定されています。これは消費者である買主を保護する観点によるものです。以上のように、解約手付は契約の安全弁として広く活用されており、不動産取引の安定に寄与する重要な役割を担っています。

違約手付:契約違反が起きたときの違約金の扱いと基本ルール

違約手付(いやくてつけ)とは、契約当事者の一方が債務不履行(契約違反)をした場合に、手付金を違約金(損害賠償額)の一部(または全部)として清算する取り決めです。具体的には買主が契約違反した場合は手付金が没収され(買主に返還されず)不足があれば追加で金員を支払い、売主が契約違反した場合は、売主は受領した手付金を返還し、さらに所定の額(違約金相当額)を買主に支払うことになります。

不動産売買契約では、手付解除可能な期間を過ぎてしまうと、この違約手付の場面に移行します。その際、多くの契約書では違約金(賠償額)の予定を売買代金の○%と定め、手付金額もそれに合わせて設定します。例えば「手付金=違約金10%」と決めておけば、買主が違約した場合は手付金10%を放棄することで清算完了となり、売主が違約した場合も手付金の倍額を支払えば清算できるという具合です。要するに手付金をそのまま違約金として充当できるようにしておくのが実務上一般的です。

契約違反による海上についてはコチラ⇒契約違反による解除(違約解除)の基本と成立要件を学ぶ基本ガイド

このようにしておけば、違約発生時にお互い追加の損害賠償請求をしない(できない)ため、リスクに上限を設けて紛争を防ぐ効果があります。ただし契約によっては、手付金とは別に違約金額を設定しているケースもあります。その場合、違約時には違約金を支払ったうえで手付金は別途清算する扱いになるため、契約前に手付金と違約金の関係を確認しておくことが重要です。

プロの視点から言えば、手付解除可能な段階を過ぎたら、手付金は違約金として扱われると理解しておくとよいでしょう。つまり契約後しばらく(手付解除期日を過ぎる)すると、手付金は買主にとって「違約したら戻ってこない預け金」、売主にとって「違約したら倍返ししなければならない預かり金」という意味合いになります。契約を誠実に履行すれば何の問題もないお金ですが、万一の場合には制裁措置となることを念頭に置き、緊張感を持って契約に臨むことが大切です。

手付金の相場と支払いのタイミング

手付金の額や支払い時期は、実際の取引において大きな関心事です。買主としては「いくら用意すれば良いのか」「いつ支払うのか」を把握する必要がありますし、売主としても適切な額を設定することで契約を円滑に進めたいところです。本章では、手付金の相場観と決定要因、および支払いのタイミング・方法や残代金への充当など、実務上押さえておくべきポイントを解説します。また、不動産業者が売主となる場合に適用される宅建業法上の手付金額の制限(上限)と、一定額を超える場合に必要となる保全措置についても説明します。

相場の目安と判断軸(価格帯・物件タイプ・交渉状況)

不動産売買における手付金の相場は、売買代金の5~10%程度が一般的な目安です。例えば3,000万円の物件なら150万~300万円ほどになります。ただし物件の価格帯によっても異なり、価格が高額になるほど割合は5%前後と低めになり、逆に低額な物件では最低100万円前後といった金額で設定されるケースもあります。また新築/中古や土地/建物といった種別によっても慣行が異なる場合があります。

加えて、市場の需給状況や当事者の交渉により手付金額は増減します。売り手市場(買い手が多い状況)では、買主が相場より高めの手付金を提示して売主に誠意や資金力を示し、契約を優先してもらおうとすることがあります。一方、買い手市場では買主の資金事情に配慮して、売主が手付金額の減額に応じることもあります。いずれの場合も、売主・買主双方が納得できる額を設定することが大切です。売主にとっては「この額なら簡単に契約放棄されない」という安心感を得られ、買主にとっては無理なく用意できる金額であることが望ましいでしょう。

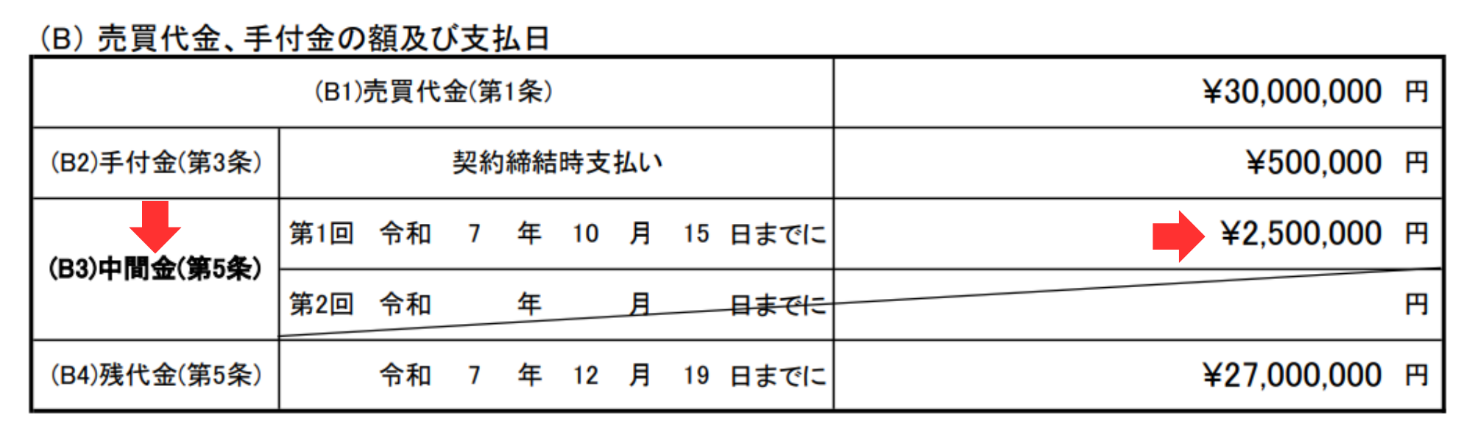

支払時期・受領方法・残代金への充当(領収書・預かりの扱い)

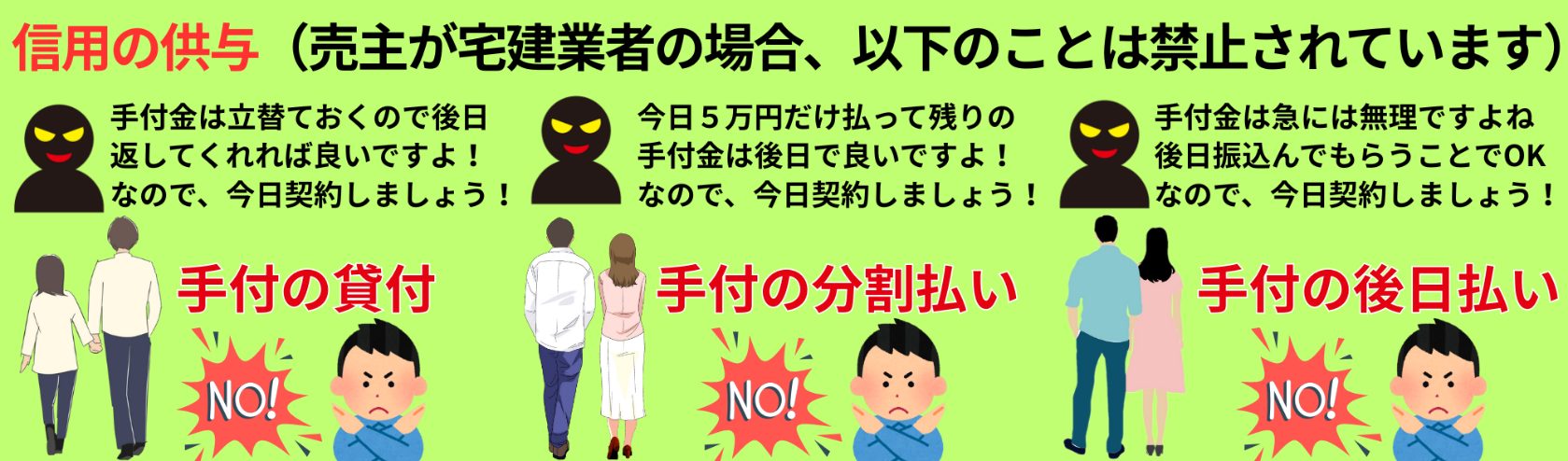

手付金の支払い時期は、基本的に売買契約締結と同時です。契約当日にその場で現金(または預金小切手等)を手渡すのが昔ながらの方法ですが、近年では高額取引や遠隔地取引の場合、後日振込での支払いも行われています。ただし、宅建業法では売主が宅建業者の場合、手付金の支払いを後日にすることは禁止されています。契約成立時点で確実に手付金を授受し契約の効力を明確化するためです。

(業務に関する禁止事項)

宅地建物取引業法 第四十七条 宅地建物取引業者は、その業務に関して、宅地建物取引業者の

相手方等に対し、次に掲げる行為をしてはならない。

一 省略

二 省略

三 手付について貸付けその他信用の供与をすることにより契約の締結を誘引する行為

受領方法について、売主が個人の場合は現金手渡しが多いですが、金額が大きければ銀行振込が選択されることもあります。振込にする場合、契約書に「手付金○円は○日までに指定口座へ振込送金して支払う」と明記し実行します。現金受領であればその場で売主から領収書を発行してもらい、記録を残します。仲介業者が入る場合、手付金を一時的に業者が預かるケースもあります(預り証を発行し、後日売主に振込)。いずれにせよ、手付金授受の事実と金額を書面で明確に残すことが重要です。

支払われた手付金は、契約が順調に履行された場合、残代金支払い時に売買代金に充当されます。つまり手付金は最終的に物件代金の一部となり、買主にとって余分な支出にはなりません。具体的には、残代金決済(物件引渡し)の場で手付金を差し引いた残額を買主が支払い、売主は手付金を含めた全額を受領して物件を引き渡します。このように手付金は代金の一部前払いであり、契約が履行されれば買主の損にはならない仕組みです。

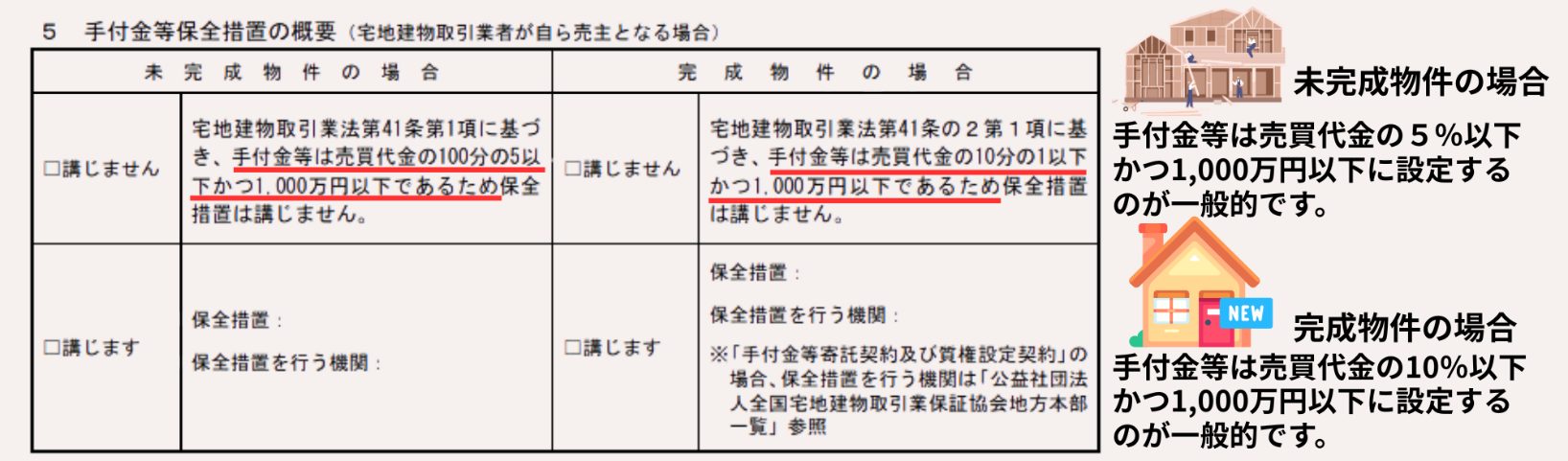

宅建業法の上限(20%)と保全措置が必要となる場面

売主が宅地建物取引業者(不動産会社等)で買主が一般個人の場合、宅地建物取引業法により手付金額に制限があります。手付金は売買代金の20%を超えて受領してはならないとされ、たとえ当事者が合意しても20%を超える部分は無効になります。また、売主業者が引渡し前に受け取る手付金や中間金などについては、一定額を超える場合に保全措置(保証措置)を講じなければなりません。目安として、未完成物件では代金の5%超または1,000万円超、完成物件では代金の10%超または1,000万円超の手付金等を受領する場合に、銀行保証や保証保険への加入等の措置が必要です。

(手付の額の制限等)

第三十九条 宅地建物取引業者は、自ら売主となる宅地又は建物の売買契約の締結に際して、代金の額の十分の二を超える額の手付を受領することができない。

2 宅地建物取引業者が、自ら売主となる宅地又は建物の売買契約の締結に際して手付を受領したときは、その手付がいかなる性質のものであつても、買主はその手付を放棄して、当該宅地建物取引業者はその倍額を現実に提供して、契約の解除をすることができる。ただし、その相手方が契約の履行に着手した後は、この限りでない。

3 前項の規定に反する特約で、買主に不利なものは、無効とする。

このため、宅建業者が売主となる取引では手付金は通常20%以内に抑えられ、上記基準を超える場合には売主側で保全措置が取られます。もし保全措置を怠って基準超の金銭を受領すると法律違反となり、契約の安全性を欠くことになるためです。なお、個人同士の取引や買主が業者の場合には宅建業法のこの規定は適用されませんが、実務的にも手付金が20%を超えるケースはまれです。

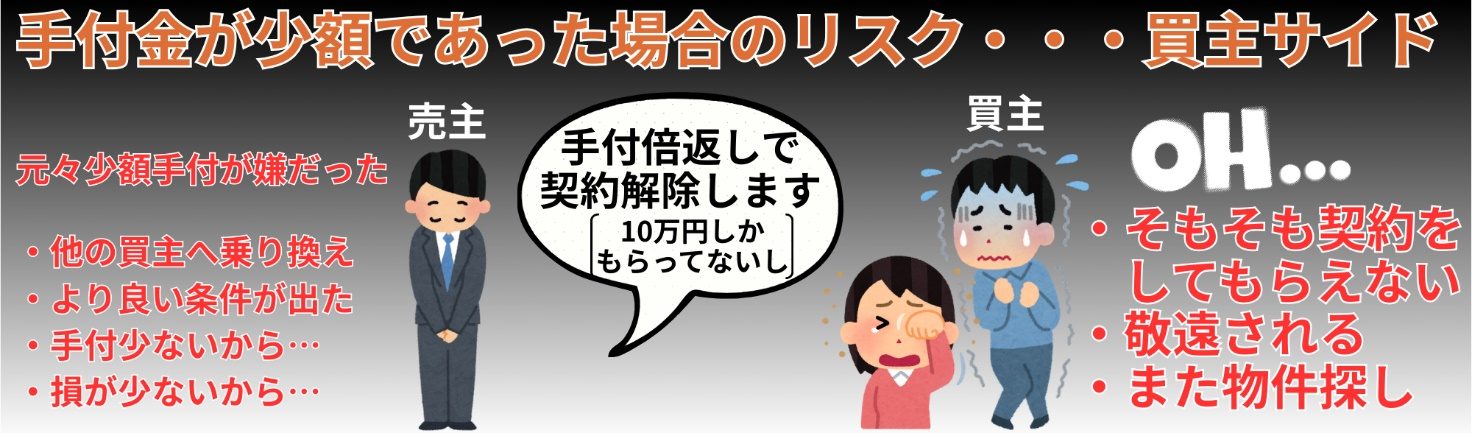

少額手付は避けるべき?――手付金が少ない事で起こるリスクと対策

手付金の額があまりに少ない場合、契約当事者双方にとっていくつかのリスクやデメリットが生じます。本章では手付金が少額であることによる影響を、売主側・買主側それぞれの視点から整理します。また、やむを得ず少額の手付金で契約する場合にどのような対策を講じればリスクを軽減できるか、そのポイントを解説します。

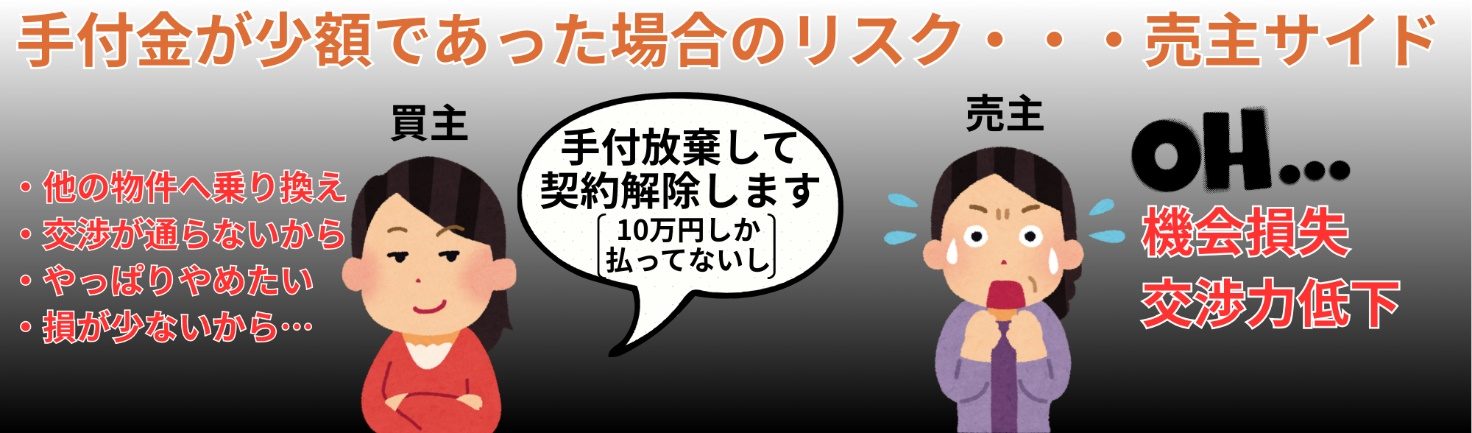

売主側:契約拘束力の低下・手付解除による機会損失・交渉力低下のリスク

売主にとって手付金が少額だと、契約の拘束力が弱まり様々なリスクが生じます。買主は少ない損失で契約を放棄できてしまうため契約解除への心理的抵抗が下がり(安易な解除の懸念)、その結果、売主は他の購入希望者との取引機会を逃したり(機会損失)、契約後の条件交渉でも買主に「では手付金を放棄して契約をやめます」と切り出されたりすることで交渉力が低下する恐れがあります。手付金という担保が弱い分、契約全体の安定性が損なわれかねません。

買主側:他申込での解約増・信頼低下・取引不成立の懸念

一方、買主側にとっても手付金が少ない契約には不利な面があります。売主はわずかな負担(倍返し)で他の買主と契約し直す誘惑を感じやすく、買主としては契約が安定しません。また手付金が少ないと「この買主は本当に支払い能力があるのか?」と信用不安に繋がり、売主の心証を悪くする可能性があります。場合によっては手付金が低すぎるために売主に敬遠され、契約に至らない(他の人に契約を奪われる)恐れもあります。さらに、自分自身も「最悪手付を捨てればいい」と考えてしまうと、契約履行へのモチベーションが下がるリスクがあります。

少額手付における契約上のリスク回避策

それでも手付金を少額にせざるを得ない場合には、契約上の工夫でリスクを軽減できます。例えば(1)手付解除の期限を通常より短く設定し、解除できる期間を当初から短縮する方法があります。これにより長期間にわたって契約が不安定になるのを避けられます。(2)契約後に追加の内金(中間金)を支払う約束をするのも有効です。最初の手付金は少額でも、後日一定額を支払うことで買主のコミットメント(本気度)を補強できます(※前述のとおり、中間金支払いは履行の着手となり売主は手付解除出来なくなる)。(3)違約金の額を大きめに設定しておき、買主が契約違反した場合のペナルティを重くすることも抑止策になります(※違約金を高額にしすぎると無効となる場合があるため注意)。

これらの対策を講じても、やはり手付金は適切な額を確保するのが望ましい点は変わりません。経験上、手付金が少なすぎる契約はトラブルに発展しやすい傾向があります。双方にとって安心できる金額を設定するよう努めましょう。

失敗しない条項設計とFAQ――手付解除期限・ローン特約・ケース別対応

契約に際しては、手付金に関する条項を適切に定め、よくある疑問点も事前にクリアにしておくことが重要です。ここでは手付解除の期限や方法、住宅ローン特約・買い替え特約との関係、そして手付金にまつわるよくある質問(手付金は戻るのか?分割できるか?ローンで賄えるか?等)について解説します。

手付解除の期限・方法(買主の手付放棄/売主の手付倍返し)

売買契約書には通常、手付解除に関する事項として「相手方が契約の履行に着手するまで」または「○年○月○日まで」などの解除期限が定められます。これにより、期限を過ぎた後は、当事者は手付解除権を行使できなくなります。手付解除を行う場合、買主は支払った手付金を放棄する旨を売主に通知し、売主が解除する場合は受領済み手付金の倍額を買主に提供して解除の意思表示を行います。なお、一度でも相手方が履行に着手した後は、手付解除はできず、無理に解除すれば契約違反となって損害賠償請求の対象にもなり得るため注意が必要です。

ローン特約・買い替え特約との関係と実務運用

買主が住宅ローンを利用する場合、契約にはローン特約(融資特約)が付されるのが一般的です。これは所定の期限までにローン本審査に通らなかった場合、無条件で契約を解除できるという特約で、買主は違約金や手付放棄の負担をせずに契約を白紙解除でき、手付金も全額返還されます。同様に、現在の自宅売却を条件とする買い替え特約でも、期限までに売却が成立しなければ手付金返還・違約金なしで契約解除が可能です。これらの特約が適用される場合、手付金は買主に戻り、通常の手付解除や違約金の規定よりも優先して契約が解消されます。ただし、ローン申込を怠るなど買主に落ち度がある場合は特約が適用されず、手付金放棄など通常の解除扱いとなる点に注意しましょう。

融資利用の特約についてはコチラ⇒融資利用の特約とは?不動産売買における融資不承認のトラブル回避策

よくある質問:手付金は戻る?戻らない?/分割・増減は可能?/ローンで賄える?

Q1. 支払った手付金は戻ってくるのか、それとも戻らないのか?

A:手付金が戻るかどうかは契約解除の理由によります。買主の都合で解除した場合は、手付金は戻ってきません(買主が放棄)し、売主の都合で解除した場合は手付金の倍額が戻ってきます。また、ローン特約など正当な理由で契約が解除された場合は、手付金は全額買主に返還されます。

Q2. 手付金を分割で支払ったり、後から増減したりすることは可能?

A:当事者間の合意があれば可能です。しかし、契約時に支払わない金額は内金として扱われ、手付解除権には関与しません。また、手付金額を変更すると解除条件も変わってしまうため慎重な判断が必要です。一般には最初にまとめて支払うのが原則で、どうしても難しい場合は契約前に売主と相談しましょう。

Q3. 手付金は住宅ローンで賄うことができますか?

A:いいえ、原則できません。手付金は契約時に現金で用意する必要があります。住宅ローンの融資実行は物件引渡し時であり、契約時点の支払いには充当できません。そのため、手付金は自己資金から捻出する必要があります。用意が難しい場合は、売主に手付金額の減額交渉をする、他に一時的に親族から借りる方法があります。ただし、カードローン等で資金を借り入れると住宅ローン審査に悪影響を及ぼす可能性が高いため避けるべきです。

以上、手付金に関する基本知識と注意点を解説しました。手付金は契約の安定と柔軟性を両立させる重要な役割を担っています。その仕組みを正しく理解し、適切に扱うことで、不動産取引を安心・円滑に進めることができるでしょう。

まとめ

不動産売買における手付金の役割は、契約の安定化と一定範囲での柔軟な解除を両立させる点にあります。本文では、相場(目安は売買代金の5~10%)、支払時期(契約時/決済時に売買代金に充当)、および頭金・内金・申込金との違いを整理。さらに、証約手付・解約手付・違約手付の3機能を実務の流れで解説しました。解約手付は「履行着手前・期限内」に限り、買主は手付放棄、売主は手付倍返しで手付解除が可能。一方、少額手付は拘束力低下・機会損失・信用不安を招きやすく、期限の明確化、追加の内金、違約金設計等で防御するのが要諦です。ローン特約・買い替え特約が適用されれば手付金は返還。条項の明確化と書面化を徹底すれば、はじめての方でも「何を・いつ・いくら」を、自信をもって判断できます。

重要ポイント

- 手付金の3つの役割

証約手付/解約手付/違約手付

- 相場と時期

5~10%目安、支払は契約時、決済で代金に充当

- 用語の違い

手付金 ≠ 頭金・内金・申込金(法的性質が別)

- 少額手付のリスク

拘束力低下・機会損失・信用不安 → 条項で補強

- 特約の実務

ローン特約・買い替え特約は返還優先/手付解除は期限管理が肝要

不動産の購入・売却は松屋不動産販売株式会社 家デパにお任せください

私共は、地域の実需に根ざした実務で、お客様の「不動産売買」を最初の一歩から引渡しまで伴走します。とりわけ誤解が生じやすい手付金については、役割(証約手付・解約手付・違約手付)/相場/支払時期を取引全体の流れに結び付けて整理し、頭金・内金・申込金との差異も明確にご説明します。さらに、近年相談の多い少額手付リスクは、売主・買主それぞれの立場から“契約の安定性”と“柔軟性”のバランスを数値と条項例の考え方で可視化。安易な設定や曖昧な合意で後悔しないよう、実務に足が着いた判断軸をご提供します。

当社「家デパ」では、購入・売却いずれのケースでも、

- 取引の前後関係(申込→契約→決済)に沿った資金・スケジュール設計の道筋化

- 手付金の相場観と時期の妥当性チェック(物件タイプ・交渉状況に応じた調整)

- 手付解除・ローン特約をはじめとする条項運用の実務的アドバイス

これらを、丁寧かつ端的にお伝えします。初めての方でも「いつ・何を・いくら」を、自信を持って判断できるよう、専門用語を噛み砕き、意思決定に直結する情報だけをお渡しします。

購入のご相談は「会員登録」と「来店予約」からシンプルにお進めください。お客様の事情に合わせ、過不足ない選択肢とリスクの見える化をお約束します。売却のご相談は「かんたん自動査定」と「売却査定相談」をご利用いただき、物件の相場観と的確な査定金額をお知らせすることができます。不動産売買の現場で培った知見で、手付金の扱いから最終の引渡しまで、確かな安心をお届けします。