![]() タグ

売買ローン契約

タグ

売買ローン契約

投稿日:2025/11/17

【注意喚起】高齢者の不動産売却:リースバック押し買い被害への警鐘

「自宅を売るなら不動産売却とリースバック、どちらが本当に安全なのか分からない…」

「高齢の親が悪徳業者に押し買いされないか心配だけど、誰に相談すればいいのか不安…」

そんな不安を抱える高齢者ご本人やご家族に向けて、本記事では不動産売却とリースバックの仕組みと、そこに潜むトラブルの実態を、専門家の立場からわかりやすく解説します。押し買いを仕掛ける悪徳業者は、巧妙なセールストークで高齢者の心理につけ込みます。一度契約してしまうと、相場より安い売却価格や重い家賃負担、突然の退去要請など、取り返しのつかない事態に発展しかねません。記事の中では、具体的なトラブル事例に加え、日弁連の意見書が示した問題点と宅建業法改正の方向性、安全に自宅を守るためのチェックポイント、リースバック以外の選択肢まで、ステップ・バイ・ステップで整理しました。ご家族の暮らしを守るために、まずは「知ること」から一緒に始めていきましょう。

はじめに――自宅を守るはずの不動産売却・リースバックが、なぜ人生を壊すのか

人生100年時代、高齢になってから自宅を売却して老後資金に充てる方が増えています。その一つに、自宅を売却しても賃貸でそのまま住み続けられる「リースバック」という方法があります。一見、「家を手放さずにまとまった現金を得られる夢のような仕組み」に思えますが、現実はそう甘くありません。本来は安心を得るはずだった不動産売却・リースバックが、かえって人生を狂わせてしまうケースも少なくないのです。

リースバックでは自宅を売却して現金化しつつ引き続き住めるため、高齢者には「終の棲家を守れる」ように映ります。しかし、自宅を売ること=自宅を失うことであり、たとえリースバック契約を結んでも将来にわたって安泰とは限りません。賃貸契約には期限があり、家賃の支払いも一生続きます。家賃が払えなくなれば退去せざるを得ませんし、契約更新時に条件が変わるリスクもあります。結果として、自宅も現金も失ってしまう悲劇が実際に起きています。

本記事では、不動産業界のプロの視点から、なぜリースバックが危険になり得るのか、典型的なトラブル事例や最新の制度改正の動きを交えつつ解説します。そして、大切なご自宅を守り抜くために、高齢者ご本人やご家族が知っておくべきポイントや対策について考えていきます。

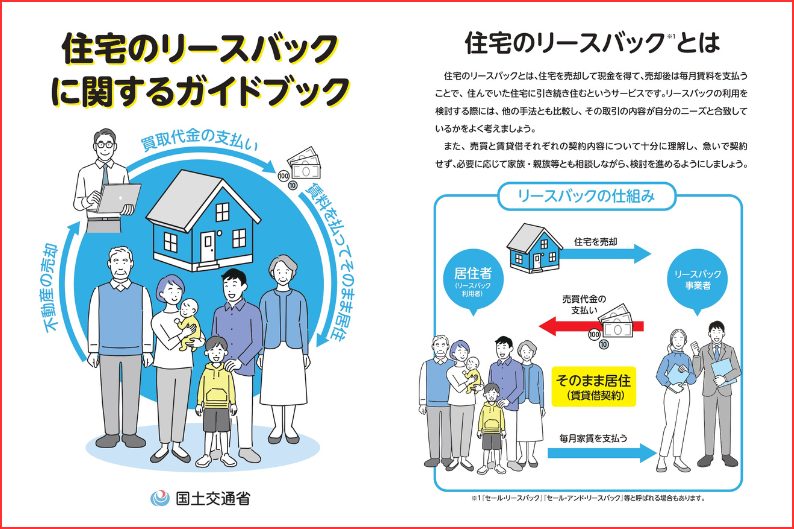

出典:国土交通省>住宅のリースバックに関するガイドブックより一部抜粋

生活資金のための不動産売却が「住まい喪失」に変わるとき

老後資金に充てるために自宅を売却すること自体は珍しくありません。しかし、資金確保のための売却が「住まいの喪失」につながってしまうケースが存在します。例えば、生活費や医療費に困って自宅を売ったものの、賃貸住宅を借りられずホームレス寸前になった高齢者や、当初計画になかった引っ越しを余儀なくされてしまったケースです。自宅は単なる資産ではなく生活基盤ですから、売却の際には住まいの確保策を十分に検討しないと、生活そのものが立ち行かなくなる危険があります。

特にリースバックの場合、「家を売っても住み続けられるから大丈夫」と考えがちですが、家賃負担や契約期間の制約といった落とし穴があります。年金だけで家賃を払い続けられるでしょうか?契約期間終了後も住み続けられる保証はあるでしょうか?これらを見誤ると、生活資金確保どころか住まいまで失いかねません。

高齢者を狙うリースバック・押し買いトラブルが社会問題化している現状

近年、高齢者を狙った悪質な不動産取引トラブルが社会問題となっています。全国の消費生活センターには、自宅売却に関する高齢者からの相談が毎年多数寄せられており、その中には「リースバックを勧められて契約したが後悔している」「訪問業者に強引に契約させられた」といったケースが目立ちます。

とりわけ、自宅の「押し買い」(業者が自宅に押しかけ、売る気のない高齢者に強引に売却させる行為)が後を絶ちません。これは貴金属などの押し買いが不動産版にエスカレートしたもので、単身高齢者の家に突然業者が来訪し、その日のうちに相場より安い価格で売却契約を結ばせてしまう事例が多発しています。日弁連(日本弁護士連合会)も意見書で、こうした押し買い被害は「高齢者の終の棲家を奪う悪質なもの」であり、家族がいない高齢者ほど狙われやすいと警鐘を鳴らしています。

日弁連の意見書では、高齢者の自宅売却トラブルを防ぐため、売主保護の強化やクーリング・オフ(契約後の無条件解除)導入など、宅地建物取引業法の改正にまで踏み込んだ意見が出されています。このように、社会全体で高齢者の不動産取引を見直そうという流れが出てきているのです。

松屋不動産販売 代表取締役・佐伯慶智としてお伝えしたいこと

不動産のプロとして、本記事を通じ高齢者の方に安易なリースバック契約の危険性を知っていただきたいと考えています。私はこれまで高齢者の不動産売却に数多く関わり、リースバックの裏に潜む問題を目の当たりにしてきました。その経験から得た知見を余すところなくお伝えしますので、ぜひ最後までお読みいただき、ご自身やご家族の判断材料にしてください。

不動産売却の基本と「リースバック」という特殊なスキームの正体

まず、不動産売却の主な方法を整理しましょう。大きく分けて以下の三つがあります。

- 仲介による売却

不動産会社に仲介(媒介)を依頼し、一般の買主を探す通常の売却方法です。市場に広く物件情報を公開するため適正価格で売却できる可能性が最も高いのがメリットです。デメリットは売却完了まで時間がかかることや、内覧対応など手間があることですが、老後資金を最大化するには王道の方法と言えます。

- 不動産会社による直接買取

不動産会社が買主となって直接買い取る方法です。短期間で確実に現金化でき、契約不適合責任の免除など売却後のトラブルリスクも少ないのがメリットです。しかし、転売利益を見込むため価格は市場相場の7~8割程度に抑えられることが多く、売却額は仲介より低くなります。すぐに資金が必要な場合や、古い物件で買い手が付きにくい場合に選択されることが多いです。

- リースバック

自宅を不動産会社に売却して現金を得た後、その会社と賃貸契約を結んで同じ家に住み続ける方法です。売買契約と賃貸借契約を同時に結ぶ特殊なスキームで、売却後も引っ越し不要というメリットがあります。一方、売却価格は買取同様に低めである上、売却後は家賃負担が発生する点が特徴です。契約形態は多くが定期借家(契約期間に定めあり・原則更新なし)で、契約満了時には退去が必要になるケースもあります。

以上のように、仲介売却・直接買取・リースバックはそれぞれ一長一短があります。「高く売りたいなら仲介」「早く確実に売りたいなら買取」「住み続けたい事情があるならリースバック」といった使い分けになりますが、リースバックには特殊なリスクが伴うことを十分理解する必要があります。

仲介による不動産売却・不動産買取・リースバックの違いを整理する

前述のとおり、仲介売却・直接買取・リースバックには売却価格・速度・住み続け可否という点で大きな違いがあります。特に注目すべきは、売却価格と売却後の住居という二点です。

仲介売却は市場での競争原理が働くため売却価格が最大化しやすく、老後資金を確保する上で有利です。ただし、売却後は引っ越しが必要になるため、住み替え先を用意しなければなりません。直接買取は価格面で劣るものの、即現金化できる安心感があります。リースバックは売却価格が低いにもかかわらず家賃負担が続くため、経済面では最も負担が大きい方法です。その代わり、引っ越さずに済むという心理的安心感が得られます。

リースバックの仕組み:売却と賃貸借が一体となる二重契約

リースバックは、不動産の売買契約と賃貸借契約がセットになった二重契約です。実際の流れとしては、まず高齢者(売主)と業者(買主)が自宅の売買契約を結び、所有権が業者に移転します。同時に、業者と元所有者との間で賃貸借契約(リース契約)を締結し、元所有者は賃借人として家賃を払って同じ家に住み続けます。

このように「自宅を売って現金化する」行為と「家を借りて住み続ける」行為が一体となっており、通常の売却にはない複雑さがあります。例えば、売買契約上の売却価格と賃貸契約上の家賃設定の両方が家計に影響します。また、自宅を売却したことで、本来なら終わるはずの取引関係が、貸主(業者)と借主(元所有者)という形で継続する点も特殊です。

さらに買戻し特約付きのリースバックでは、「将来元の家を買い戻す権利」を定めた契約も合わせて結ばれる場合があります。この場合、あらかじめ一定期間内の買戻し価格を決めておき、元所有者が資金の余裕ができたときに再取得できるとするものです。ただし、その買戻し価格は売却価格より高めに設定されるのが通例であり、実際に買い戻すハードルは高いのが実情です。

なぜリースバックだけが「トラブル多発ゾーン」になりやすいのか

リースバックは他の売却方法に比べてトラブルが多発する傾向があります。その背景には、売買と賃貸が組み合わさった複雑さや情報格差が存在します。仲介売却や直接買取では売却して取引関係は終了しますが、リースバックでは売却後も賃貸人と賃借人という関係が続きます。これにより、家賃の支払い能力や契約更新といった長期の問題が生じやすいのです。

また、高齢者の心理として「家を手放したくない」という思いが強い一方、「老後資金が欲しい」というニーズもあります。リースバックはその両方を叶えるように見えるため、高齢の方はメリットばかりに目が行きがちです。しかし、売却価格が安すぎたり家賃が高すぎたりする不利な条件が内包されていることに気づかず契約してしまうケースが多々あります。加えて後述するような悪質業者の強引な勧誘も相まって、リースバックは高齢者にとって危険なトラブルゾーンとなりやすいのです。

高齢者がリースバックに惹かれてしまう心理と、そこに潜む落とし穴

高齢者がリースバックに魅力を感じてしまう主な理由は、「長年住み慣れた我が家から離れずに済む」という心理的安心感です。高齢になると環境の変化が大きなストレスとなるため、引っ越さずに済むリースバックは理想的に思えるでしょう。また、「家を売っても将来買い戻せる」という宣伝文句も、高齢者に希望を与えます。

しかし、その心理には大きな落とし穴があります。前述のように、買戻し価格は売却価格の2割増し程度に設定されることが多く、年金暮らしの高齢者が後から資金を用意するのは容易ではありません。結局買い戻せないまま賃料だけ払い続ける結果になりがちです。また、「引っ越さずに済む」というメリットも、家賃が払えなくなれば意味を成しません。高齢者の「この家にいたい」という強い想いにつけ込んで、不利な契約を結ばせるのが悪質リースバックの手口なのです。

以上のように、リースバックには他の売却方法にはない構造的リスクが存在します。次章では、具体的にどんなトラブルが起きているのか、典型例を見ていきます。

高齢者を狙う「不動産押し買い」とリースバックの典型トラブル

ここでは、高齢者が巻き込まれやすい不動産押し買いとリースバックに関する典型的なトラブルを紹介します。「押し買い」とは何か、悪質業者の勧誘パターン、リースバック契約で実際に起きている主なトラブルを順に見ていきましょう。

※画像は【押し買い】のイメージです(AIで生成した画像です)。

不動産版「押し買い」とは何か――動産の押し買いとの違い

「押し買い」とは、本来売る意思のない人に業者が押しかけて強引に買い取る行為です。もともとは訪問業者が貴金属などを半ば強引に安値で買い取る悪徳商法として知られていました。不動産版の押し買いはその不動産バージョンで、ある日突然高齢者の自宅に業者が現れ、売るつもりもない家を「今売らないと損しますよ」などと不安を煽って契約させ、相場より著しく安価で自宅を売らせてしまう行為です。

不動産を売ることは即ち住む場所を失うことです。押し買い業者の中には「売っても賃貸で住み続けられます」とリースバック契約を提示する例もありますが、それで安心してはいけません。定期借家契約による期限付きの居住や、家賃負担が重くなって結局退去せざるを得なくなるなど、さらなる被害につながるケースが現にあります。

動産(貴金属等)の押し買いでは法改正によりクーリング・オフが導入されましたが、不動産の押し買いにはこれまで適用がありませんでした。そのため高齢者が一度契約書に署名すると簡単には覆せず、非常に危険な状況だったのです。この盲点を突いて、悪徳業者は高齢者宅を狙って押し買い行為を繰り返してきました。

訪問・電話・DMで迫る悪徳業者の典型的な勧誘パターン

悪徳業者は様々な手段で高齢者に接触し、巧みに契約を迫ります。典型的な勧誘パターンを二つ挙げます。

- 「今売らないと大損する」と不安を煽る勧誘

突然自宅に訪問し、「早く売らないと価値が下がる」「今すぐ売却しないと損する」と強迫的なセリフで不安を植え付け、契約を急かす手口。

- 「無料査定」「即現金」をエサにする勧誘

電話やDMで「無料で査定します」「今なら即現金で買います」と誘い、家に上がり込んで査定と称して契約書を出し、「今日契約すれば◯◯円をすぐ支払います」などと契約を迫る手口。

これらはいずれも高齢者を心理的に追い込んで即決させるのが狙いです。「今決めないと」と焦らせる業者には絶対にその場で応じてはいけません。

リースバックで実際に起きている主なトラブル

リースバック契約では、次のようなトラブルが実際に報告されています。

- 家賃トラブル

契約時の想定以上に家賃が高額または更新時に値上げされ、支払えなくなる。

- 契約期間・更新トラブル

定期借家契約で契約満了後に再契約できず、退去を迫られる。

- 売却価格・買戻し価格トラブル

相場より安く売却した上、買戻し価格が高額すぎて買い戻せない。

- 修繕費・原状回復費用トラブル

売却後に物件の不具合修繕費用などを高額請求される。

- 家族・相続人とのトラブル

家族に無断で契約し、後で家族が知って揉める。

- 転売・倒産等のトラブル

物件の所有者が転売や倒産で変わり、契約条件が変更・混乱する。

出典:国土交通省>高齢者の自宅の売却トラブルにご注意ください!

これらは実際に高齢者から寄せられた相談事例をまとめたものです。リースバックは一度契約すると売却後も長い関係が続くため、その間にさまざまなリスクが顕在化することが分かります。

説明のなかった高額な諸費用・違約金を請求されるケース

リースバック契約時に詳しい説明がなく、契約後に思わぬ高額な費用を請求されるケースも見られます。例えば、「契約手数料」「〇〇保証料」「将来の修繕積立金」などの名目で、契約後に数十万円単位の請求が来ることがあります。本来必要な費用なのか不明瞭なまま契約してしまうと、後から支払いを巡ってトラブルになるのです。

また、途中で契約を解除しようとすると法外な違約金を要求される例もあります。「違約金はかかりません」と口頭で言われても契約書に書かれていれば払わざるを得ません。契約前に費用や違約金の有無を確認し、書面に残してもらうことが重要です。不明な点はその場で質問し、曖昧な回答しかしない業者なら契約を見送るべきでしょう。

以上、リースバックに関連する典型的なトラブルを見てきました。次章では、なぜこうした問題が構造的に起こりやすいのか、リースバック業者の収益構造と情報格差の観点から分析します。

なぜリースバックは構造的に危険なのか――悪徳リースバック業者の収益構造と「情報の非対称性」

リースバックには、構造上どうしても高齢者(売主)が不利になりやすい仕組みがあります。この章では、悪徳業者のビジネスモデルと、売主との間にある情報の非対称性に注目し、リースバックが抱える本質的な危うさを解説します。また、複合契約の難しさや業者の不十分な説明といった要因についても触れ、最後に善良な業者がいる中でもなおリースバックを安易に勧められない理由を述べます。

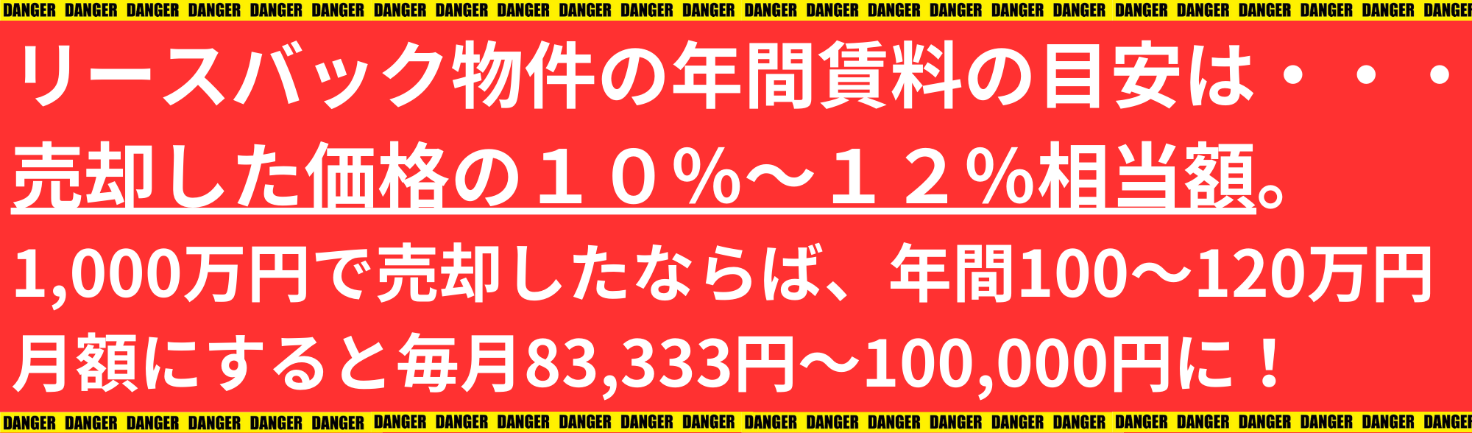

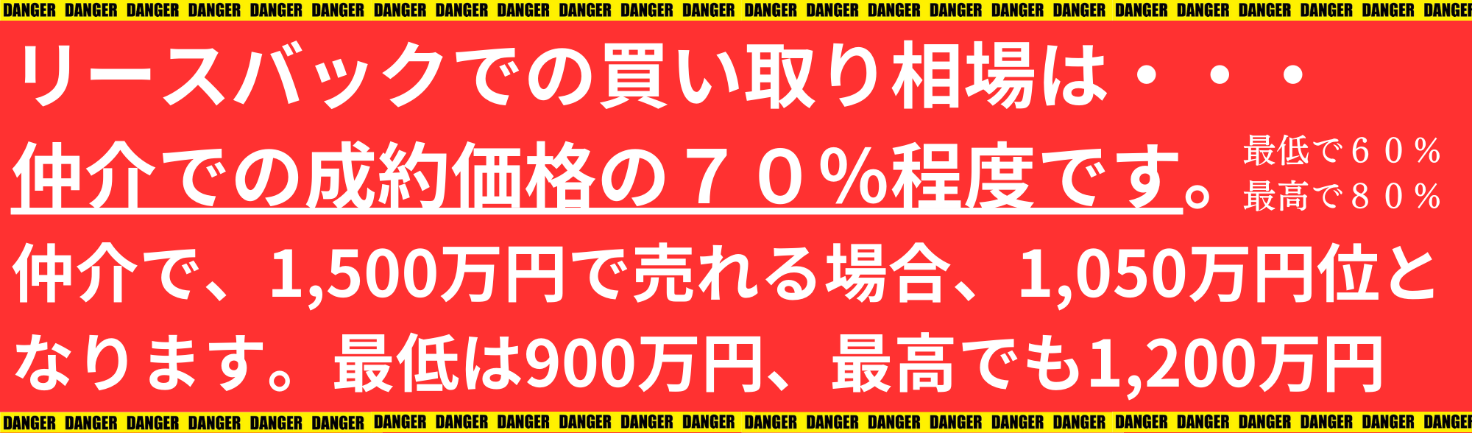

相場の○〜○割で仕入れ、家賃・転売・手数料で利益を重ねるビジネスモデル

悪徳リースバック業者は市場相場の6~8割程度で不動産を安く買い取り、その後高めの家賃収入や転売益、各種手数料で重層的に利益を得るビジネスモデルです。例えば、本来3,000万円で売れる自宅を2,100万円(7割)で購入し、月々の家賃を相場より高めに設定(利回り年10~12%程度)します。さらに数年後には物件を改装して3,000万円以上で転売する、といった具合に、一つの物件から何重にも利益を上げているのです。

売主だけが知らない「その不動産で誰がどれだけ儲かっているのか」という現実

リースバック取引では、誰がどれだけ儲かっているか売主だけが把握できない情報の非対称性があります。業者は不動産の将来価値や賃料相場を知り尽くしており、自分たちの儲けを計算して価格設定しています。しかし、高齢の売主は市場相場や契約条件の裏側まで知りません。その結果、売主だけが大きな損失(安く売った損&高い家賃負担)を被り、業者や転売先だけが利益を得るという構図が生まれます。

例えば前述のケースでは、売主は2,100万円を得て家に住み続けますが、年約200万円の家賃を払い10年間で2,000万円を支払うことになります。業者はその間に既に買値の大半を家賃で回収し、物件を転売すれば数百万円の利益を上げます。この現実を売主だけが契約時に知らされていないのです。高齢者がこうした計算に思い至らないことを、悪徳業者は利用しています。

売買+賃貸+サブリース+信託など、複雑なスキームが高齢者の理解を超えてしまう問題

リースバックは単に売買と賃貸を結ぶだけでなく、場合によっては信託やサブリース(転貸)など複雑な契約形態が絡むことがあります。例えば、業者が買い取った不動産を投資家向けに信託し、投資家に代わって業者が高齢者と賃貸契約を結ぶ、といった仕組みです。こうなると契約書の枚数も多く、内容も難解で、高齢者には理解が難しいでしょう。

理解できなければ、不利な特約が潜んでいても気づけません。業者は専門用語を駆使し「大丈夫ですよ」と安心させますが、実は契約終了時に退去しなければならない条件が書かれていたり、修繕義務が重く課されていたりすることがあります。複雑なスキームそのものが高齢者にとってリスクなのです。

「メリット先行の営業トーク」と「十分とは言えない説明義務」のギャップ

リースバックの営業現場では、メリットばかりを強調して肝心のリスクを十分に説明しない事例が散見されます。例えば「ローンも固定資産税も払わなくて良くなりますよ」「住み続けられるのでお子さんにもバレません」などと良い話ばかりし、契約期間が限られることや家賃増額の可能性などの重要事項には触れないのです。

一方で、現行の宅建業法では宅建業者が自ら買主となる場合の詳細な説明義務は明確ではありません。重要事項説明は本来「宅建業者が売主」の場合に義務化されていますが、業者が買主となる取引では売主に対し十分な説明がなされないケースもありました。営業トークの甘さと説明義務の不備というギャップが、高齢者の誤解や契約後の後悔を招いていると言えます。

善良な事業者も存在する一方で、それでも安易にリースバックを勧められない理由

もちろん誠実なリースバック事業者も存在し、中には適正な条件で高齢者をサポートしている会社もあります。大手業者では家賃を抑え長期契約に応じている例もあります。しかし、構造的に見るとリースバックは売主が資産を失い家賃負担を抱えるデメリットが避けられません。

善良な業者がいても、業界全体では悪質な業者が後を絶たないのも事実です。私たちとしては、お客様を守るためにこのようなリスクを伴う取引は安易にはお勧めできません。信頼できる業者と十分な検討を経て、それでも必要な場合のみリースバックを利用するという慎重な姿勢が望ましいと考えます。

日弁連「不動産押し買い被害」意見書が示した警鐘――宅建業法改正で何が変わろうとしているのか

高齢者の不動産押し買い被害が深刻化したことを受け、2025年に日弁連(日本弁護士連合会)は「不動産押し買い被害の防止・解決に向けた宅地建物取引業法の改正を求める意見書」を公表しました。ここでは、その意見書で指摘された問題点と、今後予定されている宅建業法の改正ポイントを概観します。法制度面からも高齢者の売主保護が強化されようとしている流れを把握しておきましょう。

出典:日本弁護士連合会>不動産押し買い被害の防止・解決に向けた宅地建物取引業法の改正を求める意見書

意見書が問題視した「不動産押し買い」被害の構造

日弁連の意見書は、不動産押し買い被害は高齢者の終の棲家を奪う深刻なものであり、典型的には単身高齢者が狙われ、業者が突然訪問して、その日のうちに安値で契約させるなどの特徴を指摘しました。例えば「昼間独居の高齢者宅に業者が押しかけ、長時間居座って不安を煽り、その場で契約させる」「契約を家族に相談させずに進める」等です。これらの手口により高齢者が不当に安く家を売らされ、住まいまで失ってしまうと警鐘を鳴らしています。

これまで宅建業法が守ってきたのは主に「買主」だったという盲点

意見書は、従来の宅建業法では宅建業者が買主となる取引で一般消費者(売主)を守る規定が不十分だった点を問題視しました。宅建業法はこれまで主に不動産を買う人(消費者)を守る方向で制度設計されてきましたが、高齢者が自宅を業者に売る場合の保護は手薄だったのです。訪問購入であっても、売主にはクーリング・オフが適用されず無防備でした。この法の盲点が、悪徳業者による押し買い横行を許していたと言えます。

売主保護の明文化:宅建業者に自宅を売る高齢者も保護対象に

意見書では、高齢者など消費者が宅建業者に自宅を売却する場合も宅建業法の保護対象と明確にするよう提言しました。宅建業法上、「宅建業者が一般消費者に不動産を販売する場合」は買主保護規定が整備されていましたが、これを「業者が一般消費者から不動産を買い取る場合」にも拡大しようというものです。法に売主保護の原則を明文化することで、高齢者売主も守られる土台が築かれることになります。

訪問買取等へのクーリング・オフ導入が持つ意味

さらに、宅建業者が買主となる取引(訪問購入等)にもクーリング・オフ制度を導入するよう求めています。契約後8日以内であれば売主(高齢者)が無条件で契約解除できる仕組みです。特に押し買いの場合、契約してすぐ物件を引き渡したり代金を支払ったりして既成事実化してしまうケースがあるため、引き渡し済みや代金支払い後でもクーリング・オフを適用可能にすること、また業者がすぐ物件を転売しないよう転売先への通知義務を課すことなどが提言されました。これが実現すれば、契約直後に「やはり売りたくない」と思っても解除できず泣き寝入り…という事態を防げます。

リースバック・定期借家など複合スキームへの説明義務強化案

意見書では、リースバックや定期借家契約など複雑な仕組みを伴う取引では、売主が内容やリスクを十分理解できるよう説明する義務を強化すべきとしています。例えば買い取り価格の根拠を明示し、リースバックや定期借家の仕組み・危険性を売主の知識に応じて具体的に説明すること等です。現行法でも重要事項説明はありますが、従来より踏み込んで売却価格の算定根拠やリスクシミュレーションまで説明させる提案となっています。

「適合性の原則」導入――その人にとって明らかに不適切な取引を勧めてはならない

また、宅地建物取引において金融商品取引のような「適合性の原則」を導入し、顧客にとって明らかに不適切な契約の勧誘は禁止することを提言しています。金融商品取引では、高齢者にリスクの高い商品を売りつけてはいけないというルールがありますが、不動産取引にも同様の考え方を取り入れようというものです。例えば判断能力の低下した高齢者に複雑なリースバックを勧める行為などが規制される可能性があります。

高齢者取引における家族同席・意思確認の徹底など、今後の実務への影響

さらに意見書は、高齢者と取引する際には親族等の立会いや意思確認を徹底するガイドラインを設けるべきとしています。例えば契約時に家族同席を求める、重要事項説明をより慎重に行う等です。これら一連の提言により、今後高齢者売主の保護が法的に強化される見通しです。

高齢者と家族が身を守るためのチェックリスト――「自分に本当に適した取引か」を見極める視点

ここでは、高齢者ご本人やご家族が不動産売却やリースバックを検討する際に確認すべきポイントをチェックリスト形式でまとめます。契約を急ぐ前に、以下の視点で自分達の状況を見直してみましょう。

年齢・健康状態・家族構成から見た「居住継続」のリスク評価

高齢であるほど、自宅に長く住み続けるのは難しくなります。年齢や健康状態、同居家族の有無を踏まえ、自宅で何年暮らせるか現実的に見積もりましょう。介護が必要になれば自宅生活を続けられない可能性もあるため、早めに住み替えを検討する選択も視野に入れるべきです。

年金収入・医療費・介護費を踏まえた家賃負担能力の試算

毎月の年金収入で賃料が賄えるか、医療・介護費の支出を考慮して家賃負担が継続できるか試算しましょう。貯蓄を取り崩す場合、何年で底を突くかも計算します。将来の物価上昇も見据え、余裕を持った資金計画が重要です。

何年住み続ける前提で契約するのか――ライフプランと期間設定の整合性

自分があと何年間その家に住むつもりかを明確にし、その期間と契約上保証される居住期間が整合しているか確認しましょう。例えば定期借家契約で○年と決まっているなら、その後更新できないリスクを織り込む必要があります。ライフプランと契約期間がかけ離れている場合は契約内容を見直すか別の方法を検討すべきです。

買戻しを本当に目指すのか、それとも戻らない前提なのか

リースバック契約に買戻し特約があっても、買戻し価格は売却価格より割高(例:売却額の1.2倍)になるのが一般的で、多くの高齢者にとって実現は容易ではありません。買い戻しの現実的な計画がないなら、初めから通常売却や他の選択肢を検討した方が合理的です。

高齢の親を不動産押し買いから守るために家族で決めておきたいルール

- 知らない業者の勧誘はその場で即答しない

どんなに魅力的な話でも、その場で契約せず一度持ち帰る。

- 必ず家族や第三者に相談する

大きな決断は独断で進めず、家族や専門家に意見を求める。

- 契約書類は持ち帰って検討する

その場で署名捺印せず、書類を預かってじっくり内容を確認する。拒む業者なら要注意です。

契約前に必ず行いたい「セカンドオピニオン」の取り方

契約前には別の専門家や不動産会社からセカンドオピニオンを取りましょう。第三者の客観的な視点で契約条件をチェックしてもらうことで、見落としや不利な点に気づけたり、より良い代替策が見つかったりすることもあります。複数の意見を聞いて総合的に判断することが、自分の身を守る上で非常に有効です。

リースバック以外の選択肢を具体的に比較する――不動産売却の王道【仲介】で高く・安全に売るという発想

リースバック以外にも、高齢者が自宅資産を活用して資金を得る方法はあります。この章では、不動産売却の王道である仲介売却を中心に、直接買取やその他の資金調達策との違いや使い分けを比較します。冷静に比較検討することで、リースバックより良い選択が見つかるかもしれません。

通常の不動産売却(仲介)のメリット・デメリット

仲介による売却は市場に広く買主を募るため高値が期待でき、売却後のトラブルも少ないのがメリットです。買い手同士が競えば相場以上で売れる可能性もあり、手元資金を最大化しやすい方法と言えます。一方、買主が見つかるまで時間がかかったり、内覧対応などの労力がかかるデメリットもあります。しかし老後資金確保という点では、仲介売却でできるだけ高く売ることが最も有利な選択肢です。

不動産買取との違いと上手な使い分け

不動産会社による直接買取は、仲介より価格は低いものの、短期間で確実に売却できる点が特徴です。例えば急ぎで資金が必要な場合や、老朽物件で買手が付きにくい場合には有効です。基本的には時間に余裕があり高く売りたいなら仲介、速さや確実性を重視するなら買取と考えましょう。状況によっては「まず一定期間は仲介で売り出し、売れなければ買取保証で売却」といった併用策も可能です。お客様の事情に応じて仲介と買取を上手に使い分けることが大切です。

任意売却・リバースモーゲージ・リフォーム後賃貸など、他の資金捻出策

- 任意売却

住宅ローン滞納時に競売を避けるため、債権者の合意を得て市場で売却する方法。通常の売却より制約がありますが、ローン問題解決の手段となります。

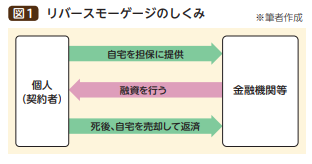

- リバースモーゲージ

自宅を担保に金融機関から融資を受ける制度。亡くなった後に自宅を売却して一括返済します。一定の条件がありますが、売却せずに資金調達できる方法です。

出典:国民生活センター>リバースモーゲージとリースバックより一部抜粋

- 自宅を賃貸に出す

自分は別の小さい住まいに移り、自宅を他人に貸して家賃収入を得る方法。ただし空室リスクや管理の手間が伴うため、管理会社のサポートが必要でしょう。

これらの策はそれぞれメリット・デメリットがありますが、リースバックだけに固執せず他の選択肢も検討することで、より有利な解決策が見つかる場合があります。

「売却+賃貸への住み替え」と「リースバック」を冷静に比較する

通常売却して賃貸に住み替える場合

売却代金を最大化でき、賃料も身の丈に合った物件を選べば毎月の負担を抑えられます。引っ越しの手間はありますが、住環境を選び直せる利点もあります。

リースバックの場合

引っ越し不要の安心感はありますが、売却価格が低く、賃料負担が大きくなりがちです。契約によってはいずれ退去のリスクも抱えます。

総じて、経済面では売却+賃貸の方が、メリットは大きく、精神面ではリースバックがその場の安心感を与えるといった違いです。冷静に両者を比較し、ご自身にとって何を優先すべきか考えてください。

なぜ私が「不動産売却の王道は仲介」と考えるのか

私自身、多くの不動産売却を手掛けてきた経験から、最も売主にメリットが大きいのは仲介による通常売却だと確信しています。市場で幅広く買手を募る仲介は透明性が高く、結果としてお客様の満足度も高い取引が実現しています。リースバックや直接買取は確かに手軽ですが、お客様の大切な資産を最大限に活かすには、王道である仲介売却をまず検討すべきと考えます。当社では、お客様一人ひとりの状況に合わせながらも、この“王道”を念頭に置いたご提案を行うよう常に心掛けています。

リースバックに関する過去記事

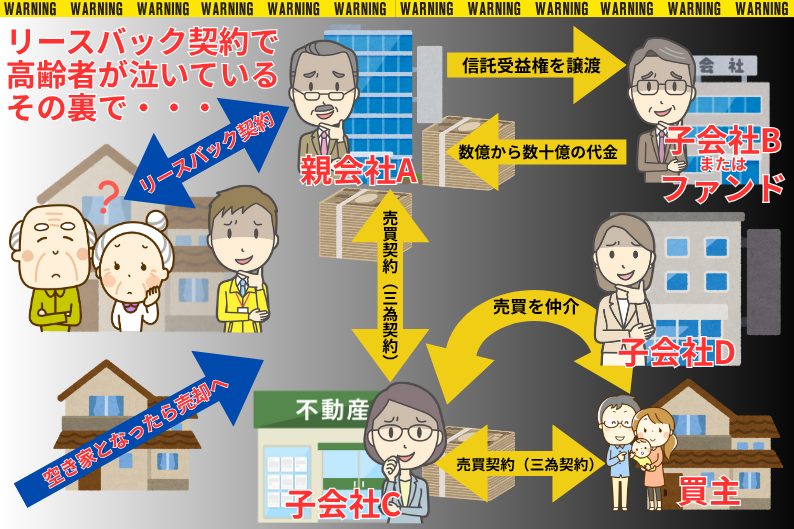

それでもやっぱり【リースバック】が良いと思っている方に、いかにリースバック業者が儲かる仕組みを作っているかをご紹介します。

リースバック大手がおこなっている儲かる仕組み(スキーム)

- 全国にFC(フランチャイズ)展開をして、各地域からリースバック案件を吸い上げる

- リースバック案件を紹介されたら、専任のリースバック営業が商談をまとめる

- リースバック契約が完了したら、売買代金を支払い、買い取った不動産から家賃を得る

- 数十から数百件のまとまったリースバック物件の信託受益権(家賃を得る権利)をファンドや関連会社に売却して、信託受益権の売却益を得て(土地・建物の所有権はリースバック大手に帰属したまま)次のリースバック物件を購入

-

退去、死亡により空き家となった物件は、中古物件または更地にして売却する

- 買い手(買主)が見つかれば、三為契約※で中間業者(図上では子会社C)にも利益が生まれるようにする

- もちろん売りに出した物件の仲介には、元付業者(図上では子会社D)としてグループ企業が入り仲介手数料を得る

※三為契約とは?

「第三者のためにする契約」を略したもので、一般の売買契約に加えて、中間業者が最終的な買主を直接指定することで、売主からその買主へ所有権が直接移転する契約形態です。

このように、ひとつのリースバック案件をまとめることで、賃料以外に数年のうちにリースバック大手およびその関連会社に莫大な利益をもたらします。その利益の元は、リースバックで市価よりも安く買い取った不動産ということになります。これでも読者の皆さんは、まだリースバックを利用しようと思いますか?

事例とQ&Aで理解する――高齢者の不動産売却・リースバック判断の失敗例と成功例

ここでは、高齢者の不動産売却・リースバックにまつわる実際の事例をいくつか紹介し、その教訓を学びます。また、最後に皆様からよくある質問(Q&A)にお答えします。具体的なケースに触れることで、自分ごととして考えやすくなり、より理解が深まるでしょう。

事例①:押し買いリースバックで家を失いかけたケース

事例: 75歳独居のAさんは、訪問業者に「家を売っても住み続けられる」と言われ自宅を相場より安く売却しリースバック契約しました。ところが家賃は年金の大半を占め、貯金を取り崩す状況に。しかも定期借家契約の期限が来て退去を迫られ、住まいを失う寸前になりました。Aさんは慌てて消費生活センターに相談し、弁護士の助けで契約を解除して自宅を取り戻せました。

教訓:一度契約すると簡単に取り消せません。家賃負担が重ければいずれ破綻すること、そして困ったときは必ず専門機関に相談することが重要です。

事例②:親子で情報収集し仲介売却+住み替えを選んだケース

事例: 80代のBさんは大きな戸建で独居していましたが、リースバックのチラシに興味を持ちました。遠方の息子さんと一緒に複数の不動産会社に相談し、リースバックより仲介売却の方が有利と判断。自宅を仲介で高く売却し、その資金で近くの賃貸マンションに住み替えました。

結果:売却益で老後資金に余裕が生まれ、住環境もバリアフリーで快適になりました。

教訓:家族と十分に情報収集すれば、より良い選択肢が見えてきます。仲介売却+住み替えは手間がかかりますが、資金的・生活面で大きなメリットを得られるケースがあります。

事例③:介護・医療費を見据えて早めに資金計画を立てたケース

事例:70代のCさん夫婦は将来の介護・医療費に備え、早めに自宅資産を現金化することを決断。自宅を仲介で売却し、手頃なマンションに住み替えるとともに、売却益を老後資金や介護費用に充当できるよう計画しました。

結果:元気なうちに動いたおかげで、資金面の不安が解消し、必要なときに安心して介護サービスや施設入居を利用できました。

教訓:早めの資金計画と住み替えで、老後のリスクに備えることができます。

事例④:相続を見越して家族と話し合い、トラブルを未然に防いだケース

事例:85歳のDさんは認知症の兆候があり、自宅に悪徳業者が訪ねてくる状況でした。遠方の子供たちが帰省し、家をどうするか事前に家族会議を実施。成年後見制度を利用し、家族が財産管理をサポートしました。将来売却する場合も家族で協力する方針を決め、エンディングノートに意思を書き残しました。

結果:家族が見守りを強化したことで押し買い被害は起こらず、Dさん亡き後も協力して円満に自宅を売却・相続処理できました。教訓: 高齢の親の不動産については、家族で早めに話し合いルールを決めておくことが、悪質業者の介入防止や相続トラブル回避につながります。

よくある質問(Q&A)

これまで事例や具体的ケースを説明して来ましたが、リースバックに関してよくある質問をまとめましたので、是非そちらもご覧ください。

Q1.「不動産売却」と「リースバック」、どちらが得ですか?

A1:一般的には仲介による通常売却の方が、経済的メリットが大きいです。リースバックは売却価格が低く(月額家賃も発生する)ため、総合的には自宅を通常売却して賃貸に住み替える方が老後資金に余裕が生まれやすいでしょう。

Q2.高齢の親が訪問してきた業者に家を売却してしまいそうです。どう止めればいいですか?

A2:まず契約をその場でせず保留することです。そして早急に消費生活センターや弁護士などに相談してください。サイン前なら断固保留し、サイン後でも違法な勧誘があれば契約取消を主張できる可能性があります。一人で抱え込まず、専門家の力を借りましょう。

Q3.リースバック契約後に家賃が払えなくなった場合、どうなりますか?

A3:通常の賃貸同様、家賃滞納が続けば契約解除となり退去を求められます。家賃を払い続けられなければ、結局その家に住み続けることはできません。

Q4.相場より安く売ってしまったと後から気づいた場合、取り消しややり直しはできますか?

A4:契約後に「安く売りすぎた」といった理由で撤回するのは困難です。一度締結した契約は原則簡単には覆せません。契約前に複数の査定を取り適正価格を把握しておくことが大切です。

Q5.悪徳業者かどうかを見極める簡単なチェックポイントはありますか?

A5:次のような点には注意が必要です。 (1)契約を過度に急かす、(2)メリットばかり強調しデメリットに触れない、(3)家族同席を嫌がる、(4)会社情報が不透明、(5)提示条件が不自然に良すぎる/悪すぎる、といった場合は契約せず持ち帰って第三者に相談しましょう。

Q6.リースバックを検討する前に、必ず確認しておくべき「数字」は何ですか?

A6:自宅の市場価格、提示された買取価格(相場の何割か)、毎月の家賃額(年金で賄えるか)、家賃を払い続けられる年数、買戻し価格(ある場合)と資金計画、残ローンや諸費用──これらの数字を契約前に確認しましょう。数字を把握すればリースバックの負担やリスクが具体的に見えてきます。

松屋不動産販売 代表取締役・佐伯慶智の見解とメッセージ――「リースバックに警鐘を鳴らし続けてきた立場」から

最後に、当社代表である私・佐伯慶智から、リースバックを巡る問題についての見解と皆様へのメッセージをお伝えします。不動産実務の現場で何が起きているのか、どのような姿勢でお客様に向き合っているのか、まとめとしてご一読ください。

なぜ松屋不動産販売は、安易なリースバックをおすすめしないのか

当社はお客様の資産と生活を守る観点から、原則として安易なリースバックはおすすめしていません。理由は単純で、リースバックでは売主が不利な条件を背負いやすく、後々家賃負担などで苦しくなる例を多く見てきたためです。大切な自宅を相場より安く手放し、高い家賃を払い続ける構図は、お客様の利益にならないと考えます。もちろん事情によって必要な場合もありますが、私たちはメリット・デメリットを丁寧に説明し、本当に必要か慎重に判断いただくようにしています。

実務で見てきた「リースバック後の物件の行方」と業者の収益構造

私は実務でリースバック後に起きた様々な事例(当社はリースバックはやっていません)を見てきました。例えば、リースバックした家が業者によって別の投資家に転売され、元の居住者が新たなオーナーとの契約に戸惑うケース、あるいはリースバック業者が倒産して家が競売にかかりかけた例もあります。要するに、リースバック業者はビジネスとして利益を追求するため、元所有者の意図しない形で物件が処分される可能性が常にあるのです。また、業者は安値仕入れ・賃料収入・転売で利益を得るため、その分売主の取り分や負担が大きくなります。この現実を見ると、やはり安易には勧められないと痛感します。

それでも中立的な立場で、お客様の事情に合わせて選択肢を一緒に考える理由

とはいえ私たちは常にお客様本位で解決策を考えています。状況によってはリースバックが最善となる場合もあり得ます。その際は中立的な立場でメリットもデメリットも提示し、お客様のご事情に合わせて最適な選択肢を一緒に模索します。リースバックありきではなく、仲介売却・買取・他の金融手段など幅広く検討し、どうしてもリースバックが必要と判断されるときのみ、安全に配慮しつつサポートいたします。

高齢者とそのご家族が、安心して相談できる不動産会社であるために大切にしていること

当社では高齢のお客様やご家族に安心してご相談いただけるよう、次の点を大切にしています。

- 丁寧なヒアリング

背景や希望をじっくり伺い、潜在的なニーズも引き出します。

- わかりやすい説明

専門用語は避け、図や具体例を使って理解いただけるまで説明します。

- ご家族同席の奨励

契約時はご家族にもご確認いただき、可能な限り同席をお願いしています。

- 複数プランの提案

売却・買取・リースバック等を比較検討できるよう提示し、メリット・デメリットを率直にお伝えします。

- 十分な検討時間

即断を促さず、必ず持ち帰って検討いただくようにしています。

お客様の大切な資産を扱う者として、誠実かつ丁寧な対応を心掛け、お客様とご家族の安心を第一に考えています。

まとめ――不動産売却とリースバックで後悔しないために、今あなたにできる3つのこと

最後に、本記事のポイントを踏まえ、不動産売却やリースバックで後悔しないために今からできる3つのことを提案します。

- 自分の場合で試算する

収支や資金寿命、住み続ける期間など、ご自身の状況でシミュレーションしてみましょう。数字に落とし込むことで現実的な判断ができます。

- 必ず第三者の意見を聞く

家族や専門家など、信頼できる他者に相談し、客観的な意見を取り入れてください。一人で決めず、複数の視点から検討することで判断ミスを防げます。

- 最新情報を学ぶ

法制度や不動産市場は変化します。公的機関の情報やガイドブックを参考に常に知識をアップデートしましょう。「知らなかった」で損をしないよう、自ら学ぶ姿勢が大切です。

本記事がお役に立ち、皆様が大切な住まいと人生について納得のいく選択をされることを願っております。