![]() タグ

売買契約

タグ

売買契約

投稿日:2025/12/08

差押された不動産を損せず売却!任意売却と債権者交渉のポイント解説

「差押された不動産はもう売れないのでは…?」

「税金やローンで差押登記が付いた家を、どうしたら損せず手放せるのか分からない…」

不動産売却を考えて登記簿を開いたら、差押や参加差押、仮差押などの処分制限が並んでいて不安になる――そんな方に向けて書いたのが本記事です。この記事では、差押された不動産を競売に委ねる前にとれる「任意売却」という選択肢を、基礎知識から丁寧に解説します。差押・参加差押・仮差押が付いた物件でも、どのように登記内容を読み取り、債権者と交渉しながら売却の出口をつくっていくのかを、実務のステップに沿って分かりやすくご紹介します。損失をできるだけ抑え、ご自身とご家族の生活再建につなげたい方は、ぜひ続きの本文をご覧ください。

まず押さえたい結論:差押登記があっても「出口」はつくれる

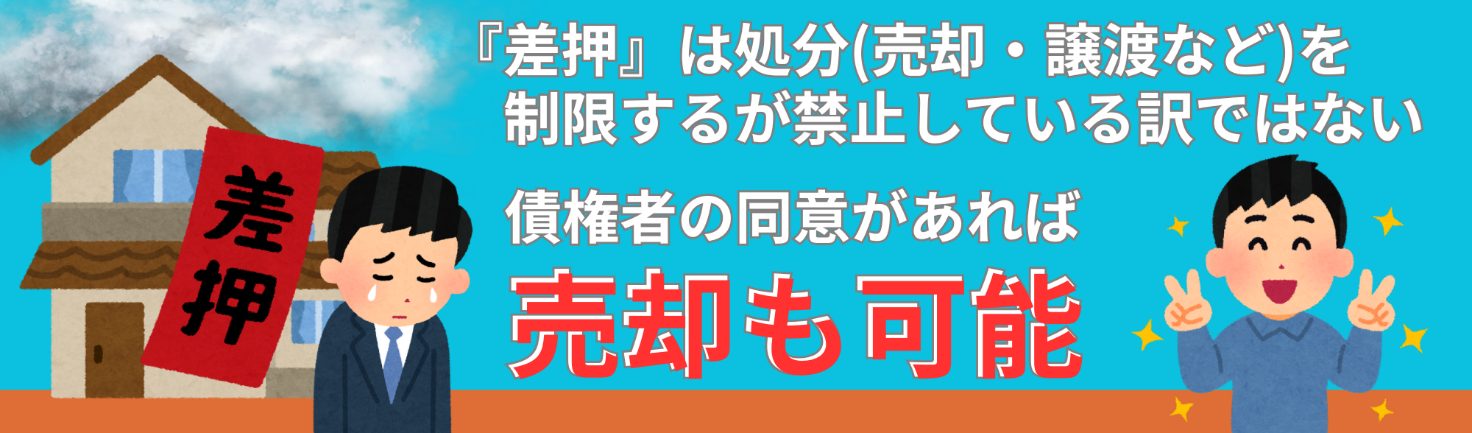

不動産が差押えられた場合、多くの人は「もう売れない」と思い込んでしまいます。しかし実際は、差押えは“処分制限”にすぎず、工夫次第で出口戦略を立てることが可能です。実際、差押えを受けた不動産でも全額返済する、または債権者の同意があれば任意売却という方法で所有者自ら売却できます。司法書士によれば「差押えは処分を制限するが禁止ではなく、差押え後でも所有権移転や抵当権設定が可能」とされているように、法律上は移転登記ができる余地が残されています。つまり、裁判所や債権者と適切に交渉すれば、債務超過の物件でも出口をつくる道が開けるのです。

「差押=売れない」と思い込む前に知ってほしい基本発想

まず認識すべきは、「差押=絶対に売れない」ではないということです。差押はあくまで所有者の処分行為を制限する措置であり禁止ではありません。つまり債権者の同意さえ得れば、自由に売却できない状態でも任意売却が可能です。たとえば司法書士によると、「差押は不動産の処分を制限しますが使用収益には影響を与えず、差押のあとでも所有権移転や抵当権設定は可能」という点が重要です。要するに差押登記があっても、適法な手続きで債務処理できる道は残されているのです。

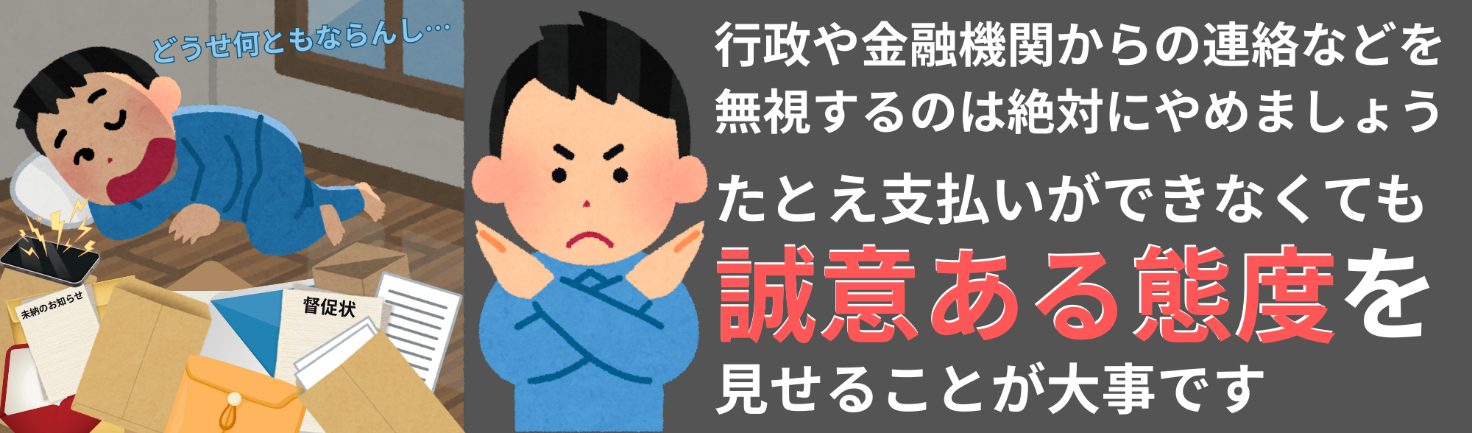

税金滞納・ローン延滞…よくある相談パターンと放置リスク

当社にも寄せられる相談で多いのは、固定資産税や住宅ローンの滞納です。税金の滞納は放置すると市区町村から督促状が来て数カ月程度で差押えが実行されるケースもあります。住宅ローンを数か月延滞すると、金融機関から「代位弁済通知」や「競売開始決定通知」が届き、最終的に裁判所による競売(または市役所による公売)に進みます。特に滞納を放置すると、競売や公売で物件は市場価格の5~7割程度の安値で落札されることが多く、家を失った上にローン債務が残る可能性があります。このような最悪の事態を避けるためにも、早めに専門家へ相談し債務整理や任意売却の検討を始めることが肝要です。

差押・参加差押・仮差押・処分制限登記の基礎知識

差押に関連する用語を正しく理解することが重要です。差押とは、債権者が裁判所手続で債務者の不動産に法律上の拘束を加え、所有者が自由に処分できない状態にすることです。登記簿にはその事実が「差押」の記載として残り、第三者に対抗要件を満たします。一方、参加差押は既に差押がかかっている不動産に、後から国税庁や市区町村など別の官公署が便乗して行う差押えです。これにより、先行する差押の手続に続けて配当が受けられ、先行差押が取り下げられると参加差押が効力を生じます。また仮差押や仮処分はいずれも裁判の保全手段ですが対象が異なります。仮差押は金銭債権を確保するためのもので、支払いがあれば取り下げ可能なため債権者の立場は貸金業者や金融機関に多いです。

一方、仮処分は所有権や履行の争いを保全するもので、不動産に仮処分がかかると問題の本質が残るため、売却しても解決にならず売却自体が難しくなります。最後に処分制限登記とは、裁判所の仮処分命令などで所有権等の処分権限が制限されていることを登記簿上に記録する制度です。処分制限登記がある間は売買や贈与、抵当権設定など処分行為ができず、第三者に制限事由を知らしめます。以下、これらの仕組みを項目ごとに整理して解説します。

出典:国税庁>第68条関係 不動産の差押えの手続及び効力発生時期

差押とは何か|なぜ登記簿に記録されるのか

差押は債権者が金銭債権の回収のために不動産を法的に拘束し、所有者の処分行為を制限する手続きです。具体的には、債権者が裁判所に執行の申し立てを行い、差押え決定後に法務局で「差押登記」がなされます。この登記により第三者対抗要件を満たし、他の買主や融資機関に対しても差押えを主張できるようになります。重要な点は、差押えがあっても所有者は引き続き不動産を使用・収益できることです。ただし差押登記がある状態では、法律上は売買契約や贈与、抵当権設定などの処分行為が制限され、登記を伴う新たな取引は原則できなくなります。そのため、差押えが登記簿に記録されているかどうかは、任意売却の検討において最初に確認すべき事項です。

参加差押とは何か|最初の差押に「相乗り」する仕組み

参加差押は、既に差押えられている不動産について、国税庁や市区町村など官公署が後から加わって行う差押えです。民間の債権者は単独で差押えを行いますが、政府機関は参加差押えという形で既存の差押えに「相乗り」します。参加差押が成立すると、先行する差押えの競売手続で配当を受ける権利が生じます。また、仮に先行差押えが取り下げられたときには、参加差押えの効力が新たに発生します。つまり、税金や公共料金などの滞納による差押えには「参加差押」がついている場合があり、この場合は関係する全ての官公署と協議して配当条件をまとめる必要があります。

仮差押・仮処分と本差押の違い|売却に与える影響の度合い

仮差押と仮処分は、いずれも裁判上の仮の手続きで不動産に登記されますが、目的と性質が異なります。仮差押は主に金銭債権を確保するために行われ、金銭回収が目的です。そのため支払いがなされれば取り下げ可能であり、解除後には普通に売却できます。一方、仮処分は履行請求や所有権を巡る争いを保全するための措置で、対象不動産自体が係争中になります。そのため仮処分がかかっている場合、たとえ売却代金で債権者に支払っても根本問題は解決せず、売却自体が不適当・困難とされます。司法書士も例示するように、例えば登記上は買主であっても債権者が仮処分をかけていれば安易に引き渡しは行えません。したがって、物件に仮差押えか仮処分かが記録されている際は、その性質を十分に確認し、仮処分なら裁判所手続の整理を優先的に検討すべきです。

過去にこのような事例も・・・

離婚(当時は離婚協議中)により自宅を売却したいとのご相談があり、残債務等を確認した上、ご主人単独名義のご自宅を売りに出す事にしました。直ぐに買い手が付き売買契約を締結して、引渡し・残金決済のひと月位前に、司法書士から突然連絡が掛かってきました。なんと離婚協議中の奥様が裁判所に『処分禁止の仮処分』を申し立てて、ご自宅に仮処分登記を入れてきたのです。

もちろん売却するにあたりご主人立会いの下、奥様にも説明をさせていただき、残債務と諸費用等で売却した代金は残らない旨をお伝えして、奥様の了承を得ていたにもかかわらずです。

幸か不幸か、ご主人は離婚にあたり弁護士に依頼をしていたので、その先生が迅速に対応していただき、直ぐに『処分禁止の仮処分』は取下げとなりました。決済までまだ時間もあったので、事なきを得ましたが、取下げられた登記は下線が引かれて抹消を示しますが、登記簿上に残るので、残金決済時に売主様が、ちょっとバツが悪そうだったのを覚えています。

「処分制限」とはどのような状態か|名義変更や担保設定が制限される理由

処分制限登記は、所有者の処分権限が制限されていることを証明するために登記されます。たとえば裁判所の仮処分命令が出た場合や、成年後見開始決定等で当事者に処分禁止の命令があれば、その旨が「処分の制限の登記」として登記簿に記録されます。この登記がある間は、売買や贈与による名義変更、抵当権設定などの新たな処分行為は法律上できません。理由は、第三者保護の観点から、制限が解除されていない不動産を購入したり抵当を入れたりするとトラブルになるためです。すなわち、処分制限登記が付された物件は、制限が解除されるまで自由に契約できない状態になっていると理解しましょう。

(仮処分命令の必要性等)

民事保全法 第二十三条 係争物に関する仮処分命令は、その現状の変更により、債権者が権利を実行することができなくなるおそれがあるとき、又は権利を実行するのに著しい困難を生ずるおそれがあるときに発することができる。

2 仮の地位を定める仮処分命令は、争いがある権利関係について債権者に生ずる著しい損害又は急迫の危険を避けるためこれを必要とするときに発することができる。

3 第二十条第二項の規定は、仮処分命令について準用する。

4 第二項の仮処分命令は、口頭弁論又は債務者が立ち会うことができる審尋の期日を経なければ、これを発することができない。ただし、その期日を経ることにより仮処分命令の申立ての目的を達することができない事情があるときは、この限りでない。

登記簿から読み解く「売却できるかどうか」の判断ポイント

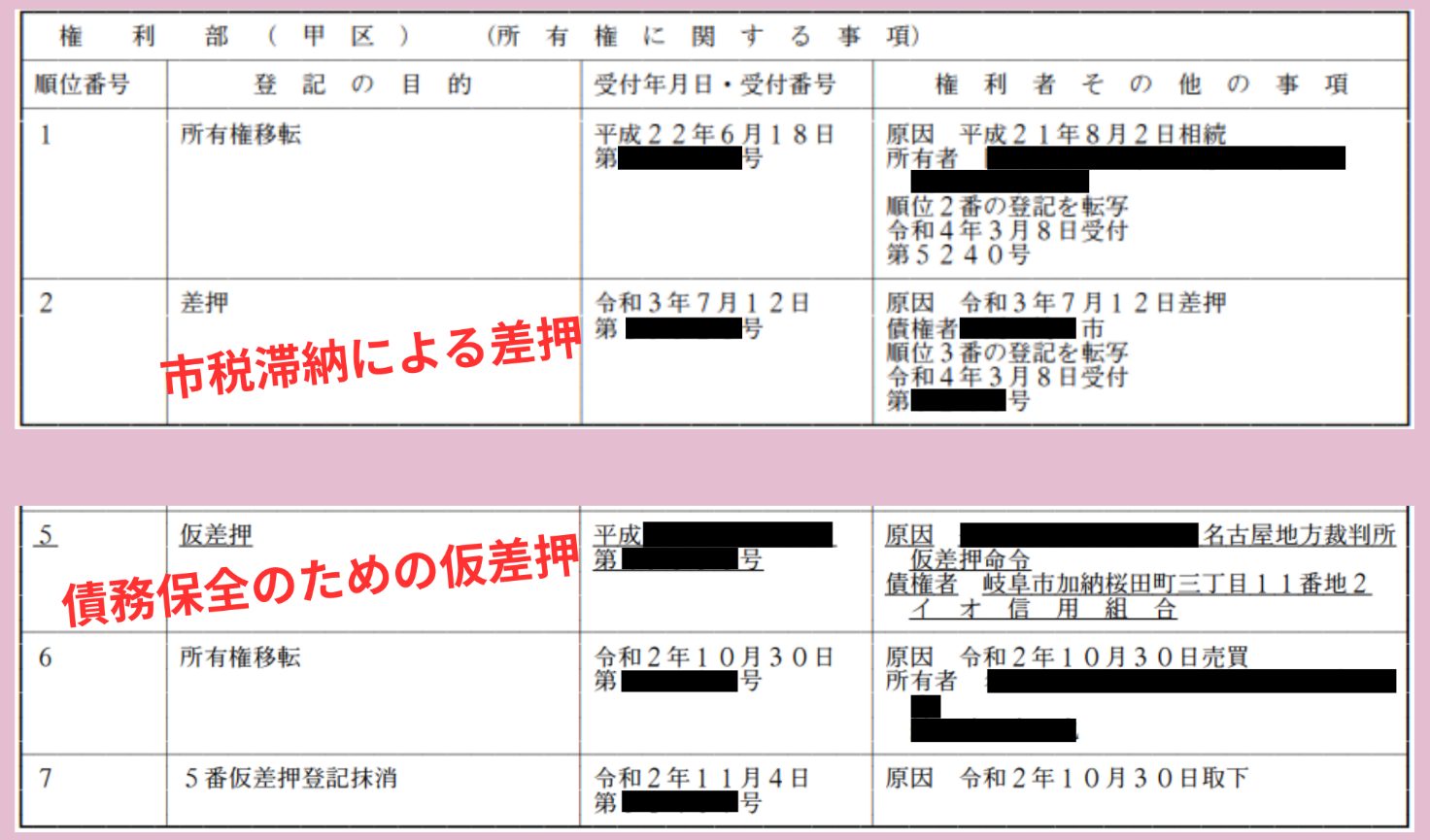

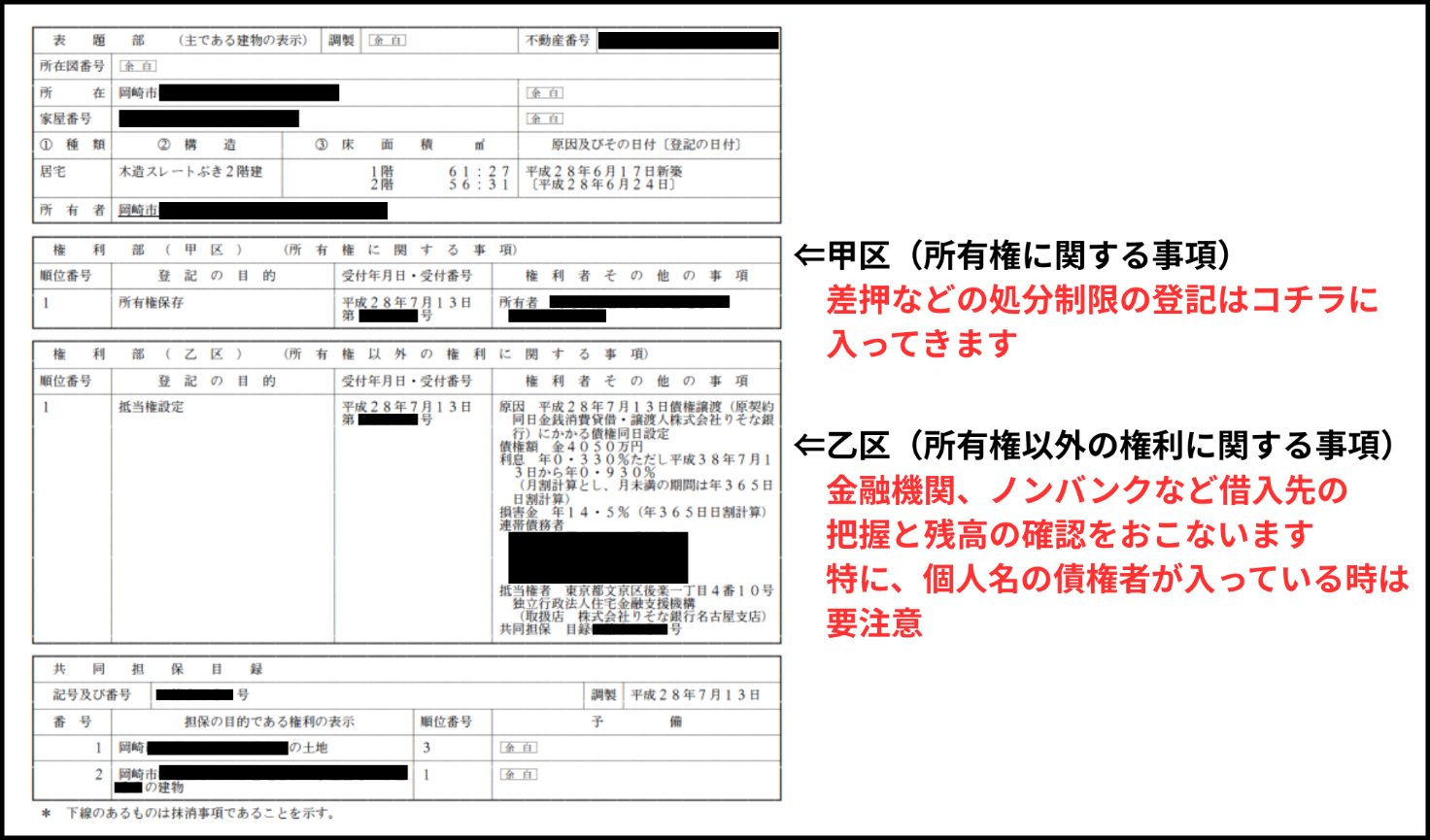

任意売却を検討する前に、不動産の登記簿(登記事項証明書)を確認して関係情報を整理しましょう。登記簿の権利部は「甲区(所有権に関する事項)」と「乙区(所有権以外の権利に関する事項)」に分かれています。差押や参加差押は甲区に記載されるため、甲区に「差押」や「参加差押」の文字があれば差押が存在することがわかります。同様に仮差押や仮処分も甲区に記録されます。一方、ローン担保である抵当権や根抵当権は乙区に記載されるので、乙区の抵当権欄で借入残高や順位をチェックします。ここから、(1)債権者の種類(銀行・税金・個人など)と(2)差押え・担保権の有無・順位を把握し、売却可能性を判断します。

権利部(甲区・乙区)と差押登記の見方|どこをチェックすべきか

登記簿を見る際は、まず甲区を確認します。甲区には所有者名義や所有権移転登記のほか、差押・仮処分等の対抗要件(制限事由)が書かれます。「差押」や「仮差押」「仮処分」「取消」などの文字があれば、すぐに売却手続に制限が生じています。次に乙区では、銀行の抵当権・根抵当権の存在と債権額を確認します。抵当権は登記の順位があるため、複数あれば上位から順に支払われることになります。いずれにせよ、甲区・乙区の記載内容を整理して「誰が何円差押えているか」「担保権者の順位はどうか」を把握することが、売却戦略立案の第一歩です。

複数の差押・参加差押がある場合の「順位」と優先関係

複数の債権者による差押があるときは、各差押の登記時期と債権者の優先関係を整理します。不動産に抵当権(債権)と差押が混在する場合、一般には抵当権(担保権)の登記順位のルールと同様に先に登記されたものが優先されます。参加差押は後から加わる形態であっても、競売(公売)時には先行差押の手続に続いて配当されます。先行する差押えが取消されれば、参加差押えの効力が発生して再度順位に組み込まれます。つまり配当は、先に抵当権や差押登記がある順で行われ、後順位の債権者は交渉で「担保解除料」を払って順位撤回を得ることもあります。これらの優先順位を理解した上で、売却代金の配分案を組み立てる必要があります。

税務署・市町村・金融機関…債権者の違いで変わる実務対応のコツ

債権者の種別によって任意売却の交渉方法は異なります。金融機関(銀行や保証会社)であれば、競売より高い回収を期待して任意売却に応じてくれるケースが比較的多いです。特に抵当権者であれば、売却代金でローンを返済したい意思を持っていることが多く、売却価格や返済条件を詰めて同意を得やすいと言えます。

一方、国税庁や市区町村は税金回収が目的なので厳格です。原則として滞納税を全額納付しなければ差押を解除できません。ただし自治体によっては市役所と交渉し、売却代金から分納額だけ支払う形を認めてくれる場合もあります。例えば多くの自治体では全額一括納付が必須ですが、一部の市町村では売買代金から100万円程度支払って残額を分納する制度もあります。その他個人債権者(例えば知人への借金など)の場合は交渉次第です。いずれにせよ、債権者ごとに対応が異なるため、「相手が何を重視するか」を把握して説得材料を示すことが実務のポイントです。

任意売却とは何か|競売・公売との違いとメリット・デメリット

差押え後に取れる売却方法には、大きく分けて「任意売却」と「競売(公売)」があります。任意売却とは、住宅ローンなどの返済が困難になった際に、債権者(通常は金融機関)の同意を得て自分の意思で不動産を売却する手法です。売却代金は抵当権や差押え解除費用、税金などに充てられ、残った借金(残債)は別途交渉で返済していきます。任意売却の大きなメリットは、市場価格に近い価格で売却できる点です。例えば下図のように、競売にかかると6~7割程度の価格でしか落札されないケースが多い一方、任意売却なら相場に近い価格で売却できるため残債も抑えられやすくなります。

任売物件を購入する方向けの記事⇒はじめての不動産購入が任意売却物件?失敗しないため理解と注意点!

返済が既に苦しい方はコチラをご覧ください⇒住宅ローン返済が苦しい人の危険度チェックと段階的対処法をご紹介

任意売却の仕組み|債権者・債務者・不動産会社の役割分担

任意売却は、売主(債務者)、買主、不動産会社、そして債権者(金融機関など)の四者協力で進めます。まず売主は物件の状態や借入残高を整理し、不動産会社が査定します。その査定額をもとに、不動産会社が債権者へ売却代金の配分案を提示して協議します。金融機関は通常、任意売却で物件が高く売れる利益を見込み、抵当権抹消の条件(返済額や資金の振り分け)を交渉のうえ承認します。売買契約後は、司法書士を通じて抵当権や差押えの抹消手続きを行い、残債は債務整理の一環として別途返済計画を立てます。当社のような専門の不動産会社は、債権者との交渉も含めて手続きを代行し、債務者の負担を軽減できるようサポートします。

出典:一般社団法人 全国任意売却協会>任意売却の流れより一部抜粋

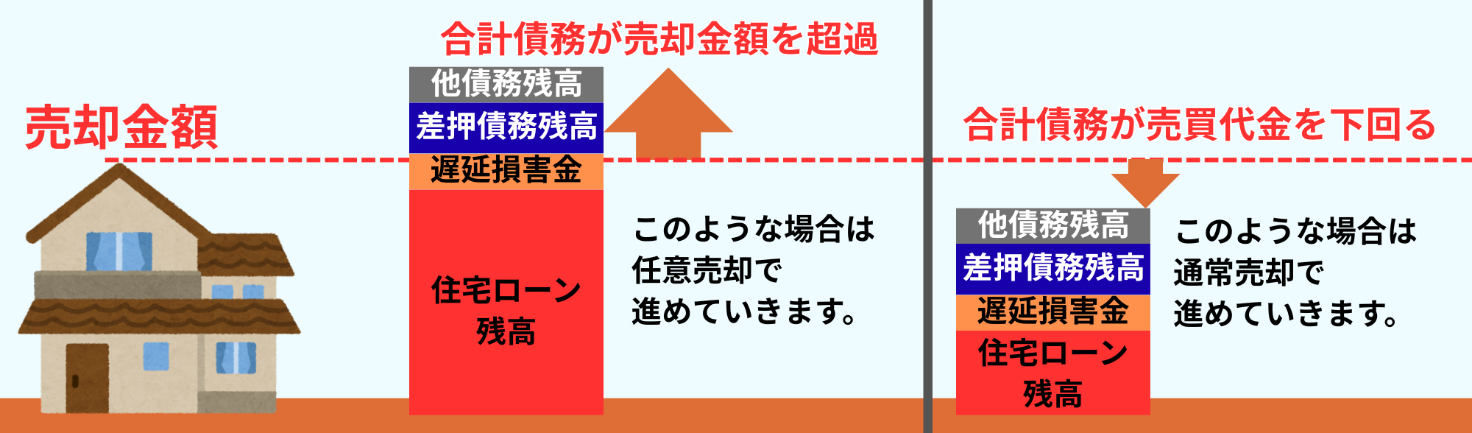

不動産価格と債務残高の関係|任意売却が選ばれる典型ケース

任意売却が検討される典型例は、物件の市場価値より債務総額が大幅に上回っている場合です。通常の売却では借金完済が難しい「オーバーローン」の状態で、かつすぐに競売を回避したい場合に任意売却が選ばれます。前述のとおり、競売では低い価格でしか売れないリスクがあるため、できるだけ高値売却を目指したい背景があります。任意売却では市場相場に近い価格で売れるため、結果として借金残額を減らせるのが最大のメリットです。

競売・公売との比較で見える任意売却のメリット・デメリット

任意売却のメリットとして、前述のとおり売却価格が高額になりやすい点が挙げられます。他にも競売と比べて借主のプライバシーが守られやすい点があります。競売では裁判所公告や現地調査官の立会いで近隣に知られますが、任意売却なら売却を人知れず進められます。また任意売却では、売却条件の調整余地があるため、譲渡時に債権者が債務者の引越し費用(10~30万円程度)を支援してくれることもあります。売主にとって心理的・金銭的負担が軽い点は大きな利点です。

一方、デメリットは債権者の同意と交渉が不可欠な点です。全ての債権者が合意しなければ売却できず、一度でも交渉が決裂すると競売に移行してしまいます。また競売準備が進んでしまうと任意売却自体ができなくなるため、タイミングには注意が必要です。さらに、市場価格で売れたとしても残債がゼロにならない点は留意すべきです。競売と比較して任意売却は柔軟性がある反面、実現には専門知識と交渉力が求められるという点に注意が必要です。

公売と競売の主な違いは、目的と実施機関です。公売は税金滞納の回収を目的とし、税務署などの行政機関が実施します。一方、競売は住宅ローンなどの民間債権の回収を目的とし、裁判所が実施します。

|

比較項目 |

公売 |

競売 |

|

目的 |

税金(国税・地方税)の滞納回収 |

住宅ローンなどの民間債権回収 |

|

実施機関 |

税務署、市区町村などの行政機関 |

裁判所 |

|

法的根拠 |

国税徴収法 |

民事執行法 |

|

入札場所 |

税務署や各自治体 |

管轄の地方裁判所 |

|

明渡し |

買受人が占有者と直接話し合う必要がある |

裁判所が強制執行の命令を出せる |

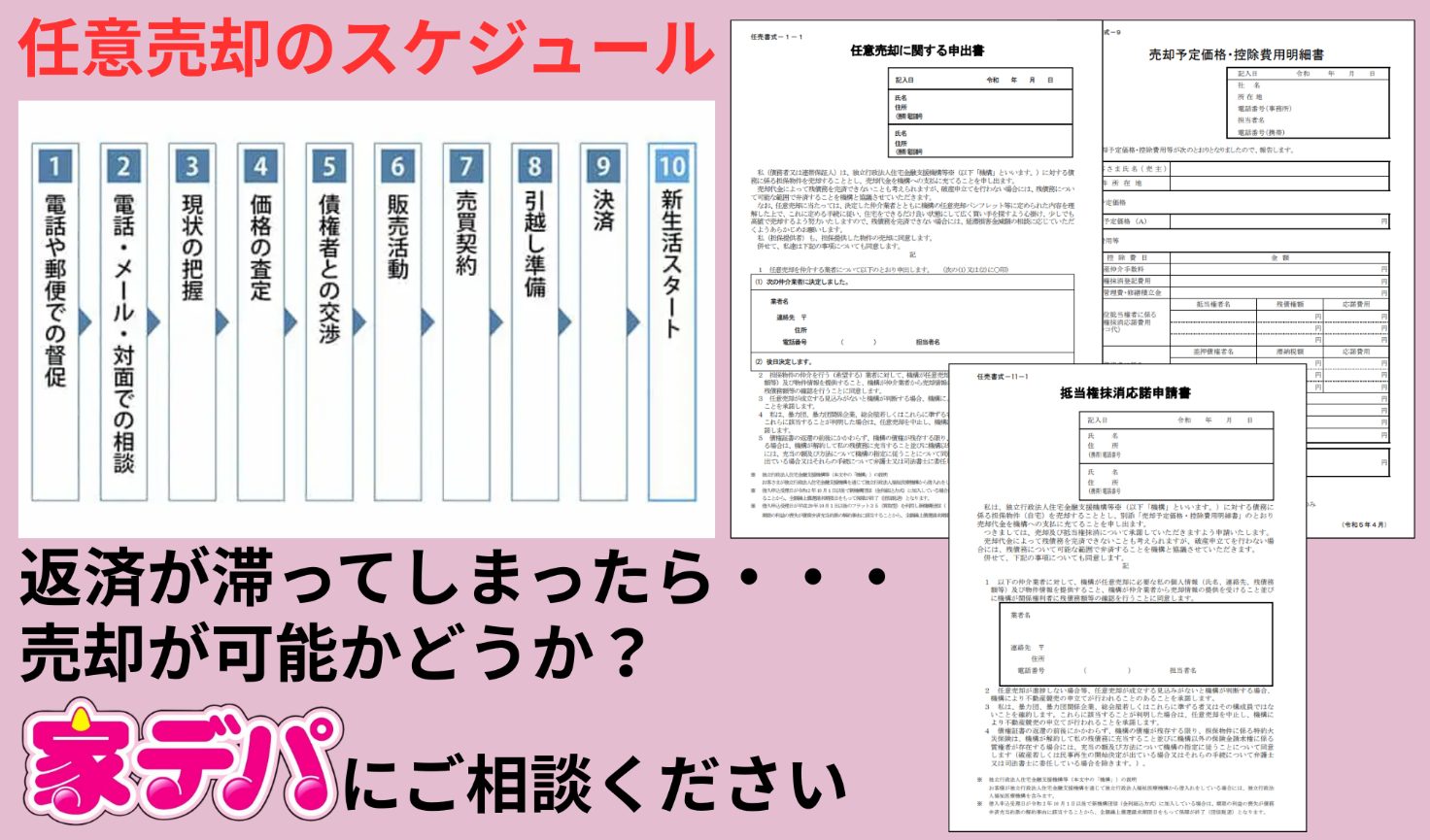

差押・参加差押・仮差押付き不動産を売却する実務ステップ

差押えのある不動産を実際に売却するには、以下のステップで進めるのが一般的です。債権者ごとの条件調整や登記処理を漏れなく行うことが重要です。

ステップ1:登記簿・督促状から債権者と滞納額を整理する

まずは登記簿と債権者からの督促状や通知書をチェックし、関係する債権者と滞納額を整理します。具体的には権利部甲区で「差押」「仮差押」「仮処分」の記載を確認し、それがどの債権者によるものか把握します。加えて、市区町村からの固定資産税滞納通知書や金融機関からの督促状・競売通知なども集めます。これらの書類には債権額や催告日、差押え時期などの情報が記載されています。債権者ごとに「誰が」「いくら」請求しているかを明確にしたうえで、売却戦略の検討に入ります。

ステップ2:査定価格と債務総額を比較し、任意売却の可否を判定

次に物件の査定価格と債務総額(住宅ローン残高+滞納税金+その他債務)を比較します。査定価格が債務総額を下回る場合はオーバーローンであり、通常売却では返済不足になります。このため任意売却が検討されます。

反対に査定価格が債務総額を上回る場合は、通常売却後にそのまま債務を完済できる可能性もあるため、任意売却以外の選択肢(債権者との任意整理交渉や一部弁済等)を考えます。査定時には実勢相場だけでなく、近隣事例や流通状況も専門家と共有してより正確な評価を行いましょう。

ステップ3:税金・ローンなど複数債権者との協議と同意取り付け

売却価格と債務額の見通しがついたら、各債権者との協議に入ります。まず、金融機関(抵当権者)には、売却予定額を報告し、その中から抵当権を抹消するための返済額を交渉します。銀行は競売より多く回収できるメリットがあるため、全額返済の条件で同意してくれることが多いです。次に、税金債権者(市区町村・税務署)には滞納額の処理方法を提案します。原則は全額納付ですが、自治体によっては「売却代金から一定額支払って残りを分納する」協議が可能です。例えば100万円の滞納税でも50万円を売却代金から支払って差押え解除し、残りを数年かけて分納するといった調整例があります。その他、消費者金融や個人の債権者がいる場合も、それぞれに分配案を提示し同意を得ます。ここでは、債権者への誠実な説明と迅速な交渉が求められます。すべての債権者と売却条件について合意が取れたら、次の契約締結に進みます。

ステップ4:売買契約から決済当日までの資金の流れと差押抹消の段取り

債権者との合意後、買主と正式に売買契約を締結します。契約後は決済日(引渡し日)に資金決済を行い、その日までに必要書類の準備も進めます。決済当日は買主から売買代金が支払われ、その資金を用いて債務の清算を行います。まず抵当権登記と差押登記を解除する費用や手続きを優先的に行います。具体的には、住宅ローンの残債は決済金で一括返済し抵当権を抹消、税金や公租公課も合意した額を支払い、抵当権の抹消書類・納付証明書を取得します。その後、司法書士が法務局にそれら抹消書類を提出して登記抹消を行います。売却代金の残りは関係債権者へ配当されますが、優先順位に従い上位の債権者から順に配当します。複数抵当権者がある場合、後順位者は「担保解除料」を受け取り抹消同意する交渉を行うことが一般的です。このように、決済前後の資金の流れと書類準備をきっちりスケジュールし、決済当日にすべての抹消手続きが完了するように段取りすることが成功の鍵です。

差押登記を外す・複数の差押に対応するための実務ポイント

差押えを登記簿から抹消するには、債権者の承認のもとで所定の手続きを踏む必要があります。まず差押解除には基本的に債務の弁済が必要であり、その根拠書類(残高証明書など)を債権者から取得して資金準備をします。例えば税金差押えの場合、原則全額納付しなければ解除できません。ただし、滞納額が少額であれば売却代金から支払う交渉で認められるケースもあります。住宅ローン差押え(抵当権)なら、売却代金でローンを一括返済して金融機関から抵当権抹消書類を取得します。これら書類を決済時に司法書士が代行取得し、法務局で差押・抵当権の抹消登記を申請します。複数債権者がいる場合は、各債権者との協議で返済方法を決めます。例えば、税金滞納と住宅ローン差押えが両方あれば、売却代金でローンを返済しつつ税金は一括納付・一部納付・分納という案を立てて双方と合意を取ります。後順位抵当権者には先述のとおり担保解除料で承諾を得ます。いずれの場合も、売却代金だけで全債務が完済できない場合は、売主が差額を用意するか、残債を別途自己資金や債務整理で補う必要があります。

差押を抹消するための基本パターンと必要書類

差押えを解除する基本パターンは、債務を弁済して抹消書類を得ることです。具体的には、税金差押えなら納税課に全額(または合意した額)を納付し「差押え解除承諾書」や「納税証明書」を取得します。住宅ローン差押えの場合は借入先の銀行に完済し「抵当権抹消証明書」をもらいます。その後、取得した書類を決済時に司法書士が受領し、登記所で差押抹消(または抵当権抹消)の登記申請を行います(行政は職権で解除する事が多い)。手続きに必要な書類は債権者ごとに異なりますが、主に「差押え解除請求書」「納付証明書」「抹消証明書」などを準備します。これらを完璧に揃えておくことがスムーズな抹消のポイントです。

税金差押+住宅ローン差押など、複数債権者がいる場合の調整

税金差押えと住宅ローン差押えが同時についた物件では、両者の調整が必要です。一般的な流れは、売却代金で抵当権を抹消しつつ、税金も合意額を支払う案を提示することです。例えば売却代金からローン全額と滞納税の一部を支払い、残りの税金は分納するといった方法です。市町村によっては売却代金の範囲で税金を処理してくれる場合がありますが、特に大都市では全額納付が必要になるため注意しましょう。また、抵当権が複数ある場合は前順位から順に完済し、後順位者には担保解除料を払って抹消同意を得ます。こうした複数債権者間の調整には時間がかかることもありますので、余裕をもって準備を進めることが重要です。

売却代金が足りないときの残債務の扱いと債務整理との関係

任意売却後も残債は免除されず、売却代金で完済できない借金(残債)は引き続き返済義務が残ります。金融機関は任意売却で抵当権を抹消する際、残債を分割返済することを前提に合意します。実際、任意売却協会の事例では、売却後の生活状況を確認の上、残債返済額を毎月5,000円~30,000円程度に減額してもらえたケースも多々あります(少額になる程、返済期間は長くなります)。債権者は債務者の収支状況(生活状況表)を踏まえた上で、無理のない返済計画を提案してくれます。このように残債は分割返済が基本ですが、それでも返済が難しい場合は、生活保護申請や自己破産・個人再生などの債務整理を検討する必要があります。売却前に債権者と残債処理方針を話し合い、最終的な返済計画を明確にすることが重要です。

仮差押・任意売却が難しいケースで注意すべきこと

すべてのケースで任意売却や仮差押解除がうまく進むわけではありません。ここでは特に注意すべき典型的なケースとその対策を挙げます。

仮差押・仮処分の段階で優先して行うべき確認事項

仮差押や仮処分が登記されている場合、まずその種類を確認しましょう。仮差押であれば債権者が金銭回収目的なので交渉次第で取り下げや解除が可能な場合があります。しかし仮処分である場合は、所有権等が争われており、売却して債権者に支払っても根本問題は残ります。仮処分がかかっている不動産は、相手方が異議を申し立てている状態とも言え、任意売却では解決できないことが多いです。したがって、仮処分登記があれば裁判所手続の解除や和解を優先し、その上で任意売却の可否を検討する必要があります。

債権者が任意売却に応じにくい典型パターンと代替策

任意売却では債権者全員の同意が不可欠です。そのため、以下のようなケースでは特に難航します。たとえば、税金滞納による差押がある場合、税金の債権は競売でも優先的に取り立てられるため、任意売却による譲歩に応じにくい傾向があります。また、借入先以外の消費者金融や保証会社など、交渉の余地が少ない債権者がいると同意が得られない可能性があります。任意売却の提案(返済が滞る前)よりも早い段階で売却を実施して、犠牲を最小限に抑えましょう。もしどうしても債権者の同意が得られなければ、代替策として他の資産を活用して債務を減らすか、自己破産・個人再生等の法的整理を検討する必要があります。いずれにせよ、「誰か一人でも同意しなければ任意売却は成立しない」という点を肝に銘じ、早期に専門家へ相談することが大切です。

相続・共有名義・家族の同意など、人間関係が絡む場合の進め方

不動産が共有名義や相続物件である場合、登記上の全所有者の同意が必要です。共有名義不動産を売却する際は、共有者全員による契約締結と債権者への同意が必須です。配偶者が反対するケースや、相続人の一部が売却に応じないケースでは、「共有物分割請求」による共有解消手続きが必要になり、時間・費用の負担が大きくなります。

したがって共有物件では、全員の事前調整を怠らないことが肝要です。家族名義の物件であれば、家族間で所有関係を整理したうえで債権者対応に臨みましょう。

自己判断で名義変更や贈与をしてはいけない理由

差押がついている不動産で、債務者が自己判断で名義変更や贈与を行うのは危険です。登記上は名義人が変わっても、差押の効力は消えません。仮に別名義にしても第三者対抗要件を満たさず、法律上は無効となります。また、脱税や詐害行為とみなされ最悪の場合逮捕ということもあります。裁判所もこのような不正な移転には厳しく対応し、「いくら贈与で移転しても債権者には対抗できない」と判断します。したがって差押えがある場合は、必ず専門家の指導を仰ぎ、合法的な手続きを踏むことが必要です。

差押・参加差押・仮差押が付いた不動産売却のQ&Aとメッセージ

差押・参加差押・仮差押が付いた不動産の売却は、制度や手続きが複雑で、インターネットで調べても「自分のケースに当てはまるのか」が分かりにくいものです。そこで本章では、実際のご相談でよくいただく質問をQ&A形式で整理し、任意売却や債権者交渉のポイントをコンパクトにまとめました。記事の締めくくりとして、差押登記に不安を抱える方へのメッセージもお伝えします。

Q&A:よくある5つの疑問と実務的な回答

Q1:差押えが登記されている物件は本当に売れないのでしょうか?

A1:いいえ、必ずしも売れなくなるわけではありません。債権者の同意さえあれば、任意売却という方法で売却できます。実務的には、先に債権者(銀行や市区町村)と交渉し、返済額や譲渡条件に合意した上で売却活動を進めます。

Q2:競売と任意売却はどちらが得でしょうか?

A2:競売では裁判所手続きと入札を経て、通常は市場価格の5~7割程度の価格で売却されます。一方、任意売却なら一般市場に近い価格で売れる可能性が高く、債権者にも債務者にもメリットがあります。ただし、債権者全員の同意が必要で交渉が難航する点に注意が必要です。

Q3:査定価格より債務が多い場合、どうすればいいですか?

A3:その場合は任意売却を検討します。売却代金では返済しきれない残債が出るため、売却後も残債を分割返済していくことになります。任意売却時に債権者と残債の返済計画を調整し、家計に無理のない月額返済額を決めるのが一般的です。

Q4:仮差押や差押・参加差押がついていると、何か手続きが違いますか?

A4:仮差押は金銭債権保全手段であるため、本差押えと手続きは似ています。差押えのままでも売却可能ですが、売却代金で返済できる額を債権者と協議します。一方、差押・参加差押は競売手続に乗る形なので、競売取消後に有効化します。いずれも解除には債権者との合意が必要です。

Q5:残債が返せない場合はどうなりますか?

A5;任意売却後も残債は残り、免除されるわけではありません。ただし金融機関は無理のない返済計画を提案するケースが多く、実際に月5,000~30,000円程度の返済に軽減された事例が多々あります。それでも厳しい場合は、任意売却と並行して自己破産や個人再生など債務整理手続きを検討する必要があります。

松屋不動産販売株式会社 代表取締役・佐伯慶智からのメッセージ

差押や税金の滞納による売却は一人で悩んでも解決は難しいものです。私たち松屋不動産販売はこれまで数多くのケースで任意売却をサポートし、金融機関・税務署・市町村との交渉経験を積み重ねてきました。早めに相談いただければ、顧問弁護士、提携弁護士、司法書士と一緒になって、たとえ厳しい状況でも可能な解決策を一緒に考えられます。どんなに大変なケースでも、お話を伺った上で最適なプランをご提案いたしますので、どうぞお気軽にご相談ください。お客様の立場に立って誠実に対応することが、私たちのモットーです。