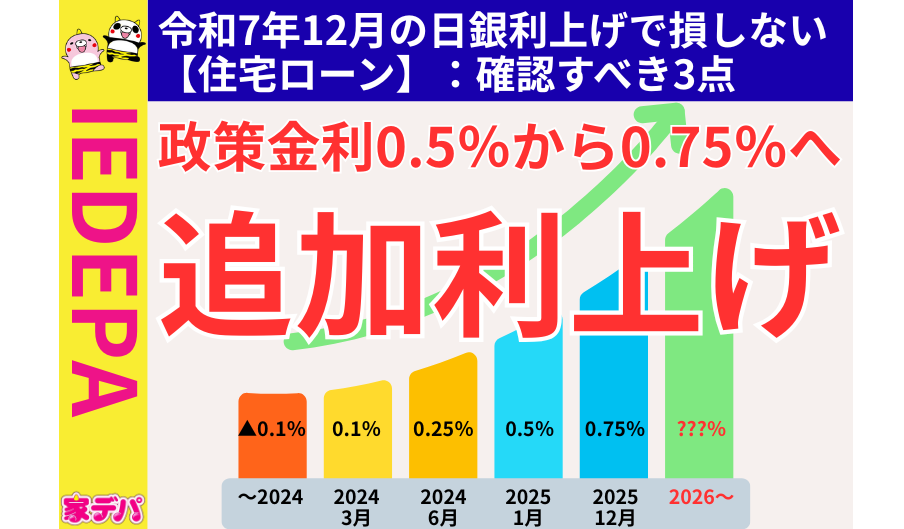

令和7年12月の日銀利上げで損しない【住宅ローン】:確認すべき3点

「日銀の利上げで、住宅ローンの返済額はいつから上がるの?」

「不動産購入は見送るべき?不動産売却は急いだ方がいい?」

令和7年12月19日の日銀の政策金利(0.5%程度から0.75%程度)の利上げは、住宅ローンにおける変動金利・固定金利の見直し時期だけでなく、審査や借入可能額、ひいては不動産価格の動きにも影響します。とはいえ、ニュースを追うだけでは“自分の家計に何が起きるか”は分かりません。本記事では「損しない住宅ローン:確認すべき3点」を軸に、金利が動く仕組み、返済額への反映タイミング、購入・売却の判断基準までを、初めての方にも筋道立てて解説します。金利改定月や優遇条件の確認、繰上返済・借換えの考え方まで整理し、読み終えた瞬間から迷いなく次の一手が決まります。きっと安心できると思います。

前回利上げ時に出稿した記事です⇒コストプッシュ型インフレで利上げ?この『悪手』がもたらす暗い未来

監修者

松屋不動産販売株式会社

代表取締役 佐伯 慶智

住宅・不動産業界での豊富な経験を活かし、令和2年10月より松屋不動産販売株式会社にて活躍中。それ以前は、ナショナル住宅産業(現:パナソニックホームズ)で8年間、住友不動産販売で17年間(営業10年、管理職7年)従事。

目次

【速報整理】日銀の追加利上げ(0.5%→0.75%)で何が変わったのか

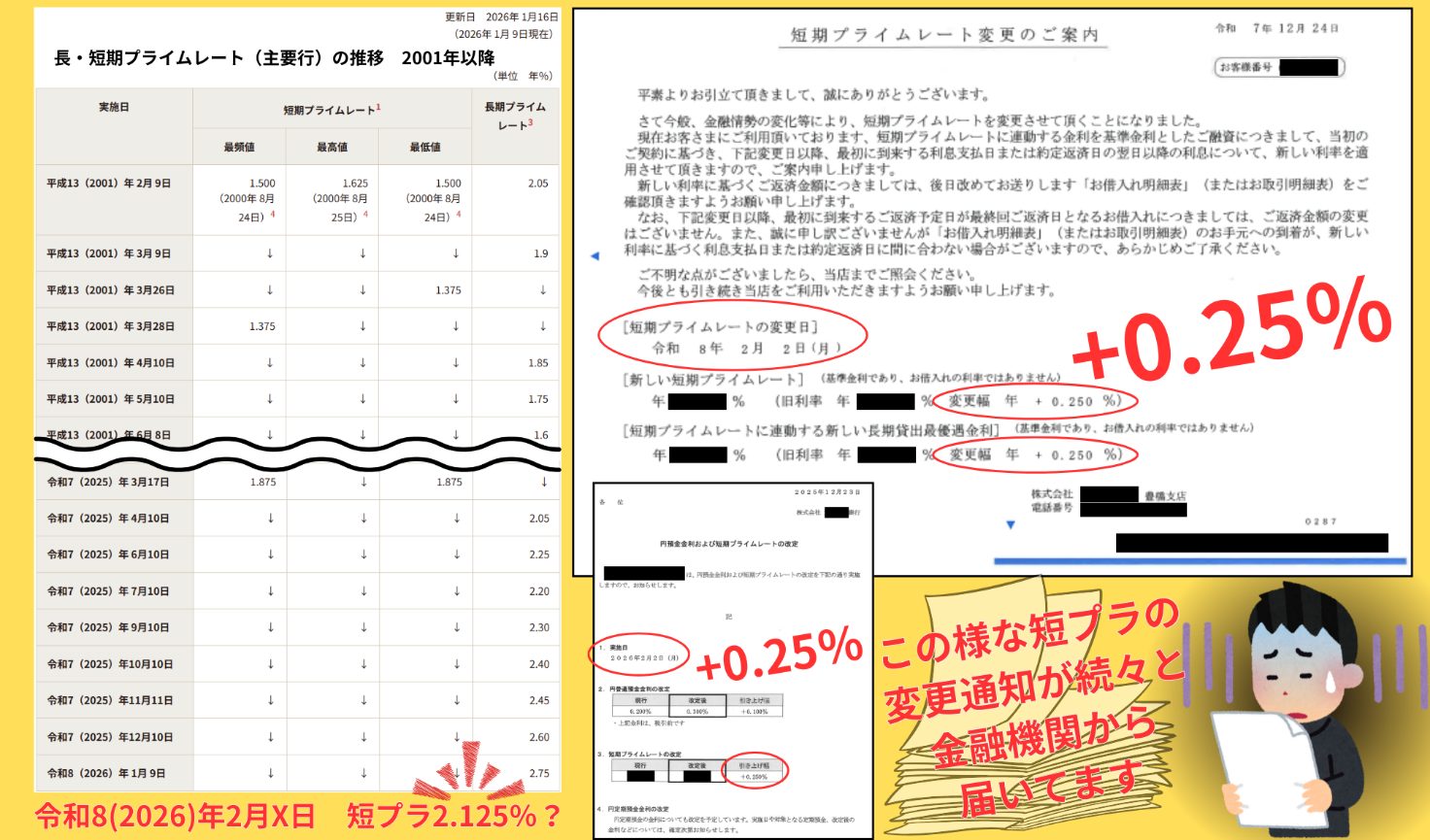

日銀は金融政策決定会合で政策金利を0.25%引き上げ、0.75%としました。2024年に長く続いたゼロ金利政策からの転換があり、短期金利の上昇を通じて住宅ローンの変動金利にも影響が及びます。一方、長期金利(10年国債利回り等)もこの利上げを織り込んで先行上昇し、固定金利型住宅ローンは既に上昇傾向にあります。今回の利上げで住宅ローン金利上昇リスクが高まりました(預金金利もわずかに上昇)。超低金利時代の終わりが見えてきた中、私たちも市場と家計への影響を注視しています。

政策金利・短期金利・長期金利の違い(住宅ローンに効くのはどれ?)

政策金利とは日銀が決める我が国の金融政策の運営において基準となる金利で、今回これが上がりました。この政策金利に連動して銀行の短期プライムレート(短期貸出の最優遇金利)が動き、住宅ローンの変動金利はその短プラを基準に決まります。つまり政策金利(短期金利)が上がると遅れて変動型ローン金利が上昇します。一方、長期金利(10年物国債利回りなど)は市場の将来予想で動き、住宅ローンの固定金利は長期金利に連動しやすいです。したがって住宅ローンでは、変動型は短期金利、固定型は長期金利の影響を強く受けます。

今回の利上げが家計と不動産市場へ波及する“順番”

政策金利引き上げの影響は段階的に波及します。まず銀行が短期プライムレート等の基準金利を見直し、新規の住宅ローン店頭金利が早ければ2026年4月に上昇します。次に既存の変動ローンも契約上の利率見直し月(多くは半年ごと)に合わせて適用金利が上がります(例:4月1日)。ただ返済額は、変動金利型の場合5年ルール等で据え置かれるため、多くの借り手はすぐには負担増を感じません。しかし金利上昇によって家計負担は増え、購買力が低下すれば需要減により物件によって価格下落圧力がかかる可能性があります。

ニュースの見出しだけで判断すると危ないポイント

「金利上昇」のニュース見出しに惑わされ、正確な状況を把握せず行動するのは危険です。例えば見出しだけで「返済額が急増する!」と慌てて固定金利に借り換えても、実際には変動金利の返済額はルール上すぐには増えないケースが多く、早計な判断になりかねません。逆に「まだ低金利だから平気」と油断するのも禁物です。重要なのは見出しの裏にある仕組みを理解し、落ち着いて対応策を考えることです。ニュースに触れた際は、一歩引いて正確な情報を確認し、自分の場合どう影響するか冷静に見極めましょう。

住宅ローン返済中の方も是非見てください⇒銀行が教えない「住宅ローン変動金利型」の真実!驚愕の5年後返済額

住宅ローン金利が動く仕組み(政策金利→短プラ→店頭金利→優遇金利)

住宅ローン金利は政策金利から始まり、各銀行の短期プライムレート(短プラ)、そこから決まる店頭基準金利、さらに引き下げられる優遇金利という流れで決定されます。政策金利が上がると各銀行は短プラを引き上げ、短プラが上がると店頭基準金利(短プラ+1.00%)も同じ幅で上昇します。実際の適用金利は店頭金利から優遇幅を差し引いたものなので、優遇幅が変わらなければ店頭金利の上昇分がそのまま適用金利の上昇につながります。

変動金利は短期プライムレート(短プラ)が土台

変動金利型住宅ローンは短期プライムレートを土台に決まります。短プラが上がらなければ変動金利も上がりません。実際、2009年以降短プラは1.475%で固定され、大手行の変動型店頭金利は約2.475%のままでした。しかし2024年に約15年ぶりに短プラが1.625%に引き上げられ、ついに変動金利も上昇に転じました。今後短プラがさらに上がれば、変動金利もそれに応じて上昇します。

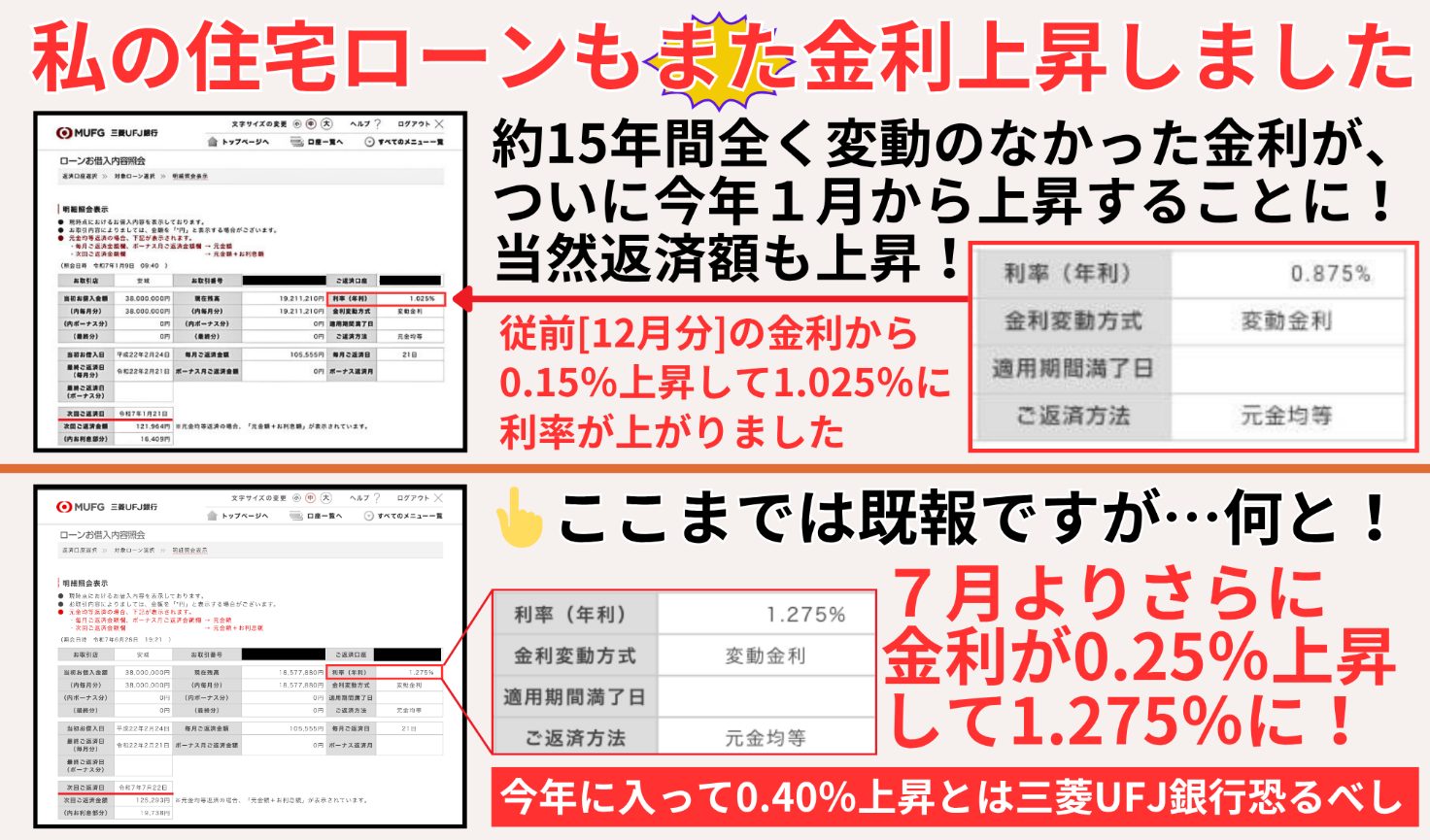

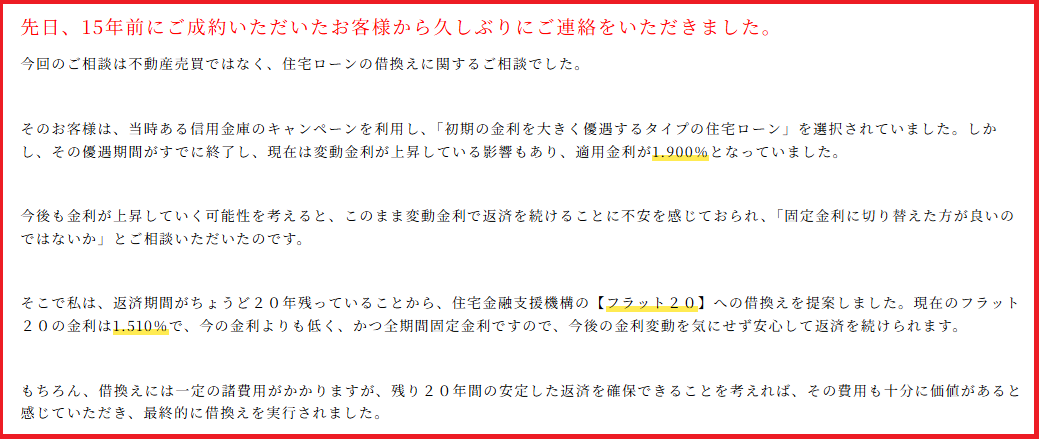

私の住宅ローンですが・・・

平成22年(約16年前)に借入をして、15年間まったく変動することなくきましたが、令和7年に入るとじわりじわりと変化し始めました。

平成22年2月借入時~令和6年12月までの金利:0.875%

令和7年1月からの金利:1.025%(0.15%上昇)

令和7年7月からの金利:1.275%(0.25%上昇)

このように政策金利の利上げに呼応する形で、私の住宅ローン金利も上昇していきました。

※私の住宅ローンは元金均等返済なので、5年ルール(金利変動も5年間据置)も125%ルール(金利変動後の支払額は従前の返済額の1.25倍まで)もありません。

よって、金利変動すると即返済額が上昇(下降も)します。

銀行ごとに上がり方がズレる理由(優遇幅・審査金利・商品設計)

政策金利が上がっても、各銀行の金利上昇ペースは優遇幅や審査金利、商品設計の違いで微妙に異なります。例えば店頭金利が上がっても優遇幅を拡大して当面適用金利を据え置く銀行もあります。また融資審査時に用いる審査金利を引き上げる銀行では、融資額が抑えられて借り手への影響が早く表れます。さらに商品によって金利見直し頻度や当初固定特約の有無が異なるため、政策金利は同じでも金利上げのタイミングにズレが生じることがあります。

金利だけでなく「審査・借入可能額」に先に効く

金利上昇局面では毎月返済額の増加より先に、借入可能額の縮小という形で影響が現れます。銀行が審査時に用いる想定金利(審査金利)を引き上げるため、今までより少ない融資額しか借りられなくなるのです。例えば従来35百万円借りられた人が、審査金利上昇で30百万円程度までに減らされるケースもあります。つまり金利が上がると「買える価格帯」が下がり、購入計画の見直しを迫られる場合が増えます。また金融機関の融資姿勢も慎重になり、以前なら通った審査が否決・減額となることもあります。このように金利上昇時は、返済額アップより先に予算縮小という現実に直面しやすいのです。

・具体的に計算してみましょう

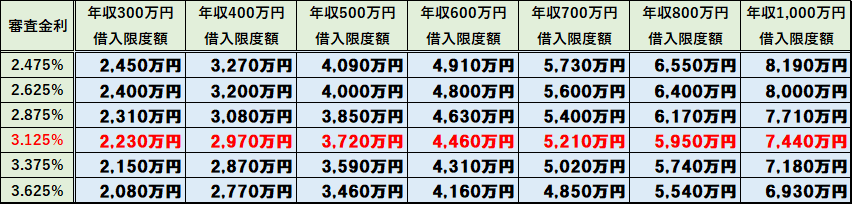

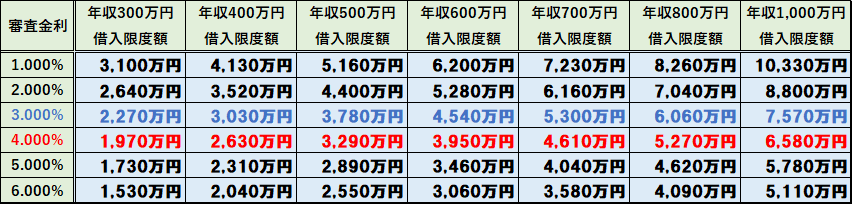

現行の審査金利2.875%が0.25%引き上げられて3.125%となった場合、年収別・返済希望額別で見てみましょう。

年収別・審査金利別の借入限度額(返済比率:年収の35%で計算、元利均等35年返済)

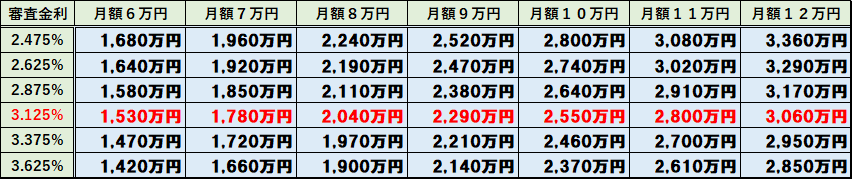

返済希望額別・審査金利別の借入可能額(返済比率:年収の35%で計算、元利均等35年返済)

現在の審査金利(赤字の一つ上)と2026年4月に上がると思われる審査金利3.125%(赤字部分)とでは、年収が上がるにつれて、借入が出来る金額が減っていくのが分かると思います。

変動金利はいつ・いくら上がる?“金利改定”と“返済額反映”は別物

変動金利で住宅ローンを借りている方にとって、「金利はいつ、どれくらい上がり、支払いにどう影響するか」は大きな関心事です。ここで重要なのは、金利自体の改定時期と返済額への反映時期が異なる場合があることです。以下、新規借入と既存借入の違いや、5年ルールなど特殊なルールによる影響のずれを整理します。

※住宅ローン金利に先駆けて、各金融機関の短期プライムレートは2026年2月度より上昇します。

目安:新規・既存でタイミングが違う(4月/7月が話題になる理由)

新規借入向けの金利は、市場金利の変化に応じて比較的早く反映されます。今回も2026年4月には多くの銀行で新規向け変動金利が引き上げられるでしょう。一方、既存の変動ローンの金利は契約上半年ごと(例:4月と10月)にしか見直されません。そのため適用利率の上昇は最短でも次の4月ですが、返済額については5年ルールによりさらに先まで据え置かれるケースが大半です。ニュース等で「4月に金利上昇→7月から返済増」などと話題になるのは、新規向けの金利改定と既存向けの返済額改定の時期がずれるためです。

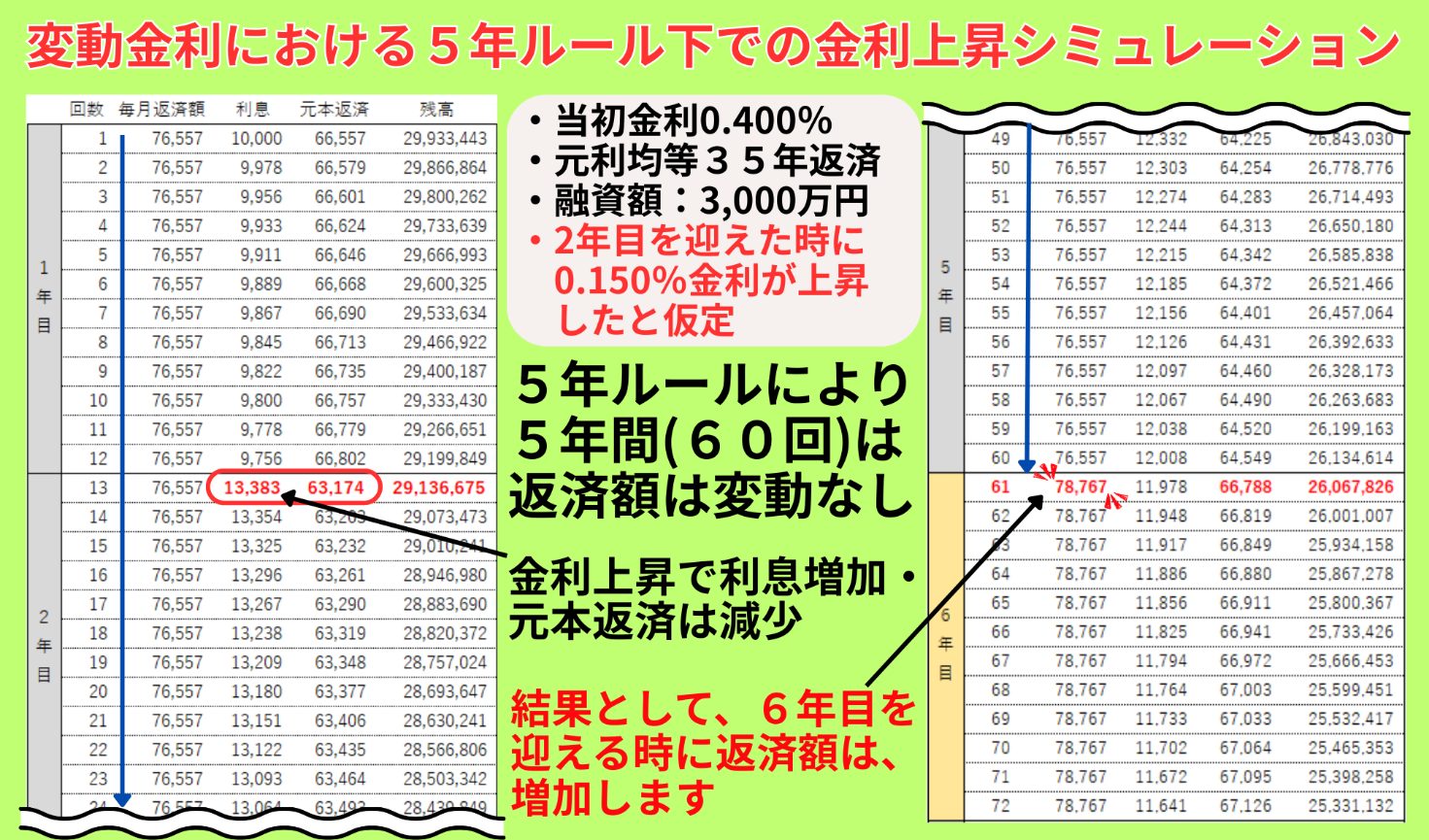

5年ルール・125%ルールの正しい理解(据え置き期間に起きること)

変動金利には多くの金融機関で5年ルール(金利が上がっても5年間は返済額据え置き)と125%ルール(5年後の返済額増加は元の125%以内)が設けられています。これらのおかげで利上げ後も家計への急な影響は抑えられます。ただ、返済額を据え置く間も金利は上昇しているため、その間に増えた利息や減り損ねた元金は後で帳尻を合わせる必要があります。つまりルールがあっても利息総額が減るわけではなく、負担を先送りする仕組みである点を正しく理解しておきましょう。

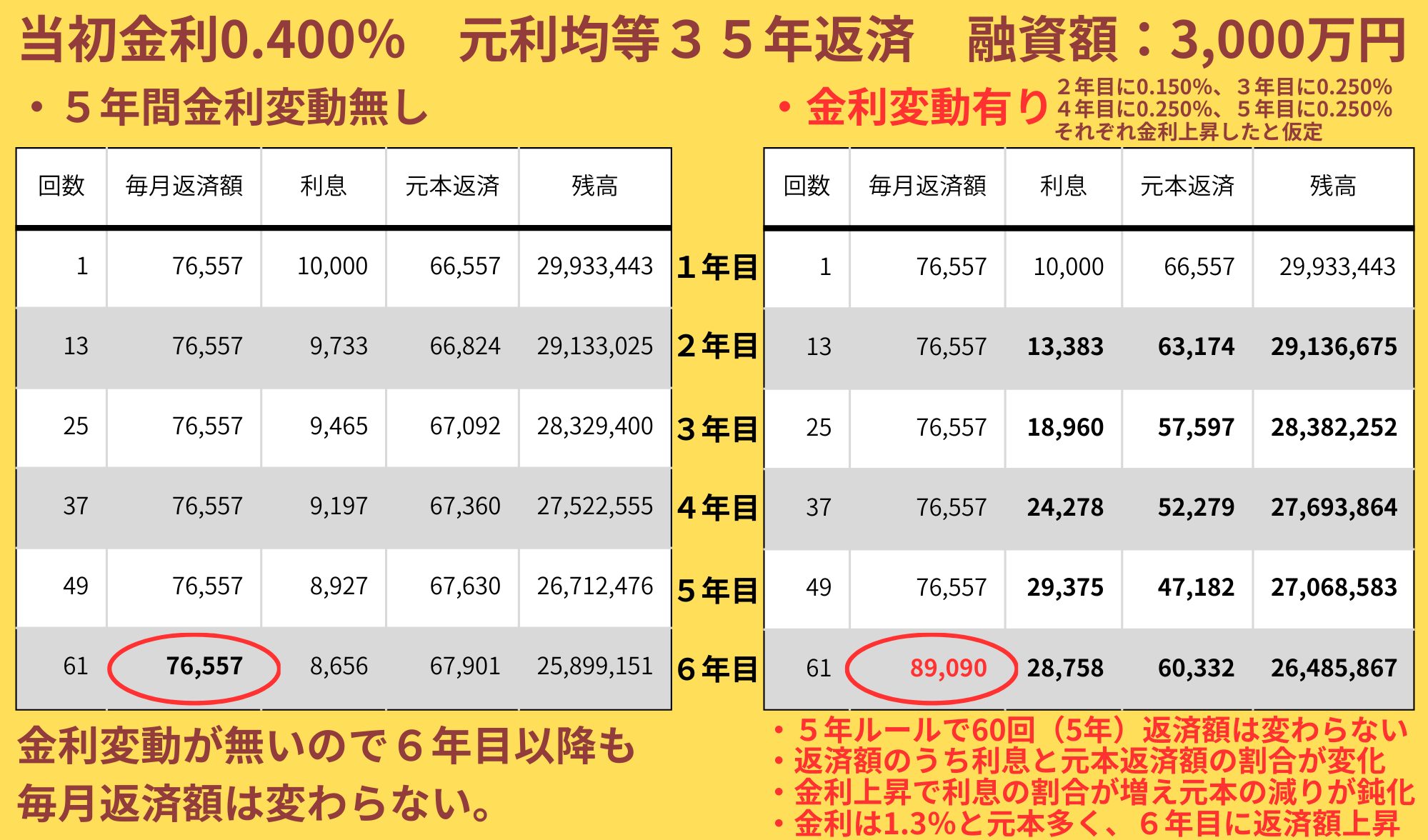

※上図は、ここ5年以内に変動金利型で借入をされた方に近いケースでシミュレーションしてみました。

当初金利0.400%、元利均等35年返済、融資金額3,000万円であった場合、ボーナス払い無しで毎月返済額は76,557円となります。図右側が、金利変動があった場合としていますが、5年ルールがあるので5年間の返済額は変わりません。但し、その返済額の内訳(利息と元本返済)は金利上昇するごとに変わっていきます。当然、金利が上昇するという事は利息を多く払う事となるので、元本の減りは少なくなります。そして、金利は0.400%⇒0.550%⇒0.800%⇒1.050%⇒1.300%と上昇して、かつ元本は多く残っているので、6年目からは毎月返済額は89,090円(当初返済額+12,533円、上昇率116.37%)となります。仮にもっと急激な金利上昇があっても、125%ルールがあり95,696円(当初返済額の1.25倍)で返済額は止まりますが、毎月2万円近く(19,139円)当初計画より多く支払う事となります。

利息割合が増える/元金が減りにくい/未払利息の論点

5年ルールで返済額が据え置かれている間は、利上げ分の利息が増えたぶん元金の減りが鈍くなります。返済額が変わらないため、利息増加分だけ元金(元本)に回らないからです。利上げ幅が大きい場合、毎月の返済額では利息を払いきれず未払利息が発生して残高が増える恐れもあります。5年後の返済額再計算時には、125%ルールの上限まで一気に増額される可能性があります。金利上昇の影響は見えづらい形で進行することを認識しておきましょう。

なお、先程の例にある借入で考えると、当初金利0.400%から6年目に至る時に金利が3.6%程度(3.2%UP)に上昇しない限り、未払い利息(利息>返済額)が発生することはありません。なお、元本が減っていく毎に未払い利息が発生する金利は上がっていきますので、当面は未払い利息が発生する心配はないと思われます。

ざっくり試算:+0.25%で返済額はどれくらい増えるのか(考え方)

では金利が上がると返済額はどの程度増えるのでしょうか。目安として、借入1,000万円あたり金利0.1%上昇で月返済額が約400~500円増加すると言われます。つまり3,000万円のローンで0.25%利上げなら月々3,300~3,500円程度の増加です。一見小さい額ですが、年間では数万円の負担増になります。また5年ルール適用中は月額が変わらずとも利息負担は確実に増えている点に注意が必要です。必ず長期的なシミュレーションで影響額を把握し、家計に与えるインパクトを確認しておきましょう。

固定金利(期間固定・フラット35)はどうなる?選ぶ前に押さえる比較軸

変動型だけでなく、固定金利型の住宅ローンについても利上げ局面の動向と選択時のポイントを整理します。固定金利には全期間固定型(フラット35等)と一定期間だけ固定する期間固定型(例:固定10年)があります。金利上昇局面では一般に固定金利型の方が先に動きやすいですが、国の政策的な抑制が働く場合もあります。以下では長期金利との関係、期間固定ならではの注意点、フラット35の特徴などを比較軸として解説します。

固定は長期金利に連動しやすい(入口の金利・安心の買い方)

固定金利型ローンは市場の長期金利に強く影響されます。政策金利の利上げを見越して長期金利が先に上昇するため、変動型より先行して固定金利が上がる傾向があります。実際、日銀の利上げ発表前後に長期金利が上昇し、民間銀行の固定金利(特に借入期間の長いプラン)は翌月以降に大きく引き上げられる可能性があります。固定金利型は借入時の金利がそのまま最後まで適用されるので、借りるタイミングの金利水準が非常に重要です。低金利のうちに固定できれば長期間安心ですが、高い金利で固定するとその後もずっと高金利を払い続けることになります。ただ、固定にすることで返済額がずっと一定になり、将来の金利変動リスクを避けられる安心感があります。

フラット35の金利や特長はコチラをご覧ください⇒住宅金融支援機構【フラット35】

期間固定の落とし穴(固定終了後の“再選択”で失敗しやすい)

一定期間だけ低金利を固定するタイプのローンは、固定期間終了後に改めて金利タイプを選び直さなければなりません。固定期間満了時に市場金利が上がっていると、想定外に高い金利で再固定する、または高い変動金利に移行するリスクがあります。当初の低金利に安心していると、終了後に返済負担が急増して後悔するケースも少なくありません。期間固定を選ぶ際は、固定終了後に金利が上昇していても家計が耐えられるかシミュレーションし、必要なら終了前に借り換えや繰上返済を検討するなど、将来を見据えた計画が重要です。

フラット35の評価ポイント(総支払・団信・繰上返済・柔軟性)

【フラット35の主なポイント】

- 総支払額

全期間固定の安心と引き換えに金利水準が高め(令和8年1月現在年利2%超)のため、将来の金利次第では変動型より総支払が多くなる可能性があります。

- 団信

金利に団体信用生命保険料が含まれず、別途加入が必要(団信なしも選択可)。保障内容とコストを比較する必要があります。

- 繰上返済

手数料無料など繰上返済のしやすさが特徴です(提供機関によりますが近年ほとんど無料)。

- 柔軟性

借入後に金利タイプを変更できず、市場金利が下がっても恩恵を受けにくいです(借り換えには新たな審査と諸費用が必要)。

このように固定期間の安心だけでなく、総合的に比較検討して選ぶことが大切です。

【これから借りる人】不動産購入×利上げ局面の住宅ローン戦略

金利上昇局面で新たに住宅ローンを借りる方に向け、注意すべき点や戦略を解説します。借入可能額の現実的な縮小への対応、変動型を選ぶ場合の計画、物件選びの視点、住宅ローン以外のコストも踏まえた家計設計など、利上げ期ならではのポイントをまとめます。プロの実務的な視点も交え、焦らず賢くマイホーム購入を進めるヒントとします。

自分でいくら借りられるか?計算してみよう⇒誰でもできる!住宅ローン借入可能額の簡単な計算法を紹介します

審査金利上昇で「買える価格帯」が下がる現実(予算の再設計)

金利が上がると銀行の審査金利も上昇し、同じ年収でも借入可能額が減ります。結果として買える物件価格帯が下がり、「希望の物件が買えない」ケースが増えます。例えば審査金利が3%→4%になれば、借入可能額が1割以上減ることとなります。したがって利上げ局面では、予算を見直して無理のない価格帯に再設定する必要があります。頭金を増やす、物件の条件を調整するなど柔軟に対応しましょう。

年収別・審査金利別の借入限度額(返済比率:年収の35%で計算、元利均等35年返済)

例えば、年収600万円の方が、審査金利3.000%での借入限度額は4,540万円となりますが、審査金利が4.000%となった場合、借入限度額は3,950万円まで下がってしまいます。何と590万円のダウン、割合にして約13%も下がってしまいます。なので、収入が安定している方、将来収入が上がる見込みがある方は、審査金利が低いうちに借入をおこして、希望金額を借りておくことも大事だと思います。

変動で借りるなら“最初の10年”をどう設計するか(佐伯の実務視点)

利上げ局面でもあえて変動金利で借りる場合、低金利のうちにできるだけ元本を減らす戦略が重要です。実務的には最初の10年で低金利の住宅ローンを選択して、ローン残高を減らしておくことをおすすめします。金利が低いうちに元金を減らせば、将来的に金利が上がっても負担増を小さくできます。さらに、毎月の返済額とは別に積立貯蓄を用意し、ボーナス時に繰上返済するなど計画的に進めましょう。また10年後の金利状況によっては固定金利への切替や借り換えを検討する柔軟性も持っておくと安心です。

住宅ローンは最初の10年が肝心です⇒住宅ローンは最初の10年で全てが決める!失敗しない金利戦略

物件選びは「将来売れるか」まで逆算(立地・築年・流動性)

金利上昇期に物件を購入するなら、将来の売却まで見据えた資産価値に注目しましょう。例えば需要が安定している立地(駅近・都心など)で築浅の物件は、買い手がつきやすく価格も下がりにくい傾向があります。逆に郊外の不便な立地や築古物件は、利上げで買い手が減った際に売れにくくなる恐れがあります。万一、売却が必要になっても困らないよう、将来も市場で評価されやすい物件を選ぶことが重要です。

住宅費以外(修繕・税金・教育費)と同時に見る家計設計

ローン返済額だけでなく、住宅維持費や教育費など他の支出も含めた家計設計が必要です。マンションなら管理費・修繕積立金、戸建でも将来の修繕費、購入後には固定資産税等も毎年かかります。お子さんがいる場合は教育費のピークが来ます。金利上昇でローン返済が増えても他の出費と両立できるよう、長期的なキャッシュフローを作成して無理のない返済計画を立てましょう。

【すでに借りている人】今すぐ確認すべきことと、対策の優先順位

既に住宅ローンを利用中の方は、金利上昇局面でまず現状を正確に把握し、次に適切な対策を講じることが大切です。自分のローン契約の金利見直しルールや優遇条件を確認し、いつ金利や返済額が変わり得るかを把握しましょう。その上で、利息負担増に備える繰上返済や借換え等の対策を家計に応じて検討していきます。以下、取るべきステップと優先順位を解説します。

金利改定月/返済額改定ルール/優遇条件(まずここを確認)

まずローン契約の3点をチェックしましょう:(1)金利見直しの時期(変動型なら次の利率改定はいつか)、(2)返済額改定のルール(5年ルール適用なら最初に月額が変わる時期)、(3)優遇金利の条件(金利優遇を受けるための条件を満たし続けているか)です。これらを確認すれば、自分のローンはいつ・どの程度金利や返済額が上がり得るか見通しを立てられます。

返済表で見る“利息の増え方”(体感より先に数字で把握)

金利上昇のインパクトは、返済予定表(償還表)で具体的に把握できます。利率が上がると返済額のうち利息分がどれくらい増え、元金充当分がどれくらい減るか数字で確認しましょう。例えば、利息が月1万円程度(返済ごとに減少)から1万3千円に増えれば、その分元金(元本)の減りが遅くなります。このように数字で見ることで「年間○万円の負担増」「総支払額が○百万円増える」など長期的な影響を実感できます。漠然と不安を抱えるより、シミュレーションで具体的な影響を把握しておくことが大切です。

繰上返済はいつ・いくらが効く?(家計を壊さない順番)

利息負担を減らすには繰上返済が有効ですが、手持ち資金とのバランスに注意しましょう。基本的には「無理なく捻出できる余裕資金があれば早めに繰上返済する」方針が有効です。早い段階で元金を減らせば、その後の利息発生を抑えられます。ただし生活防衛資金や教育費まで使い込まないように注意が必要です。住宅ローン減税の適用期間が終わったタイミングや、ボーナス時に無理のない範囲で繰上返済するなど、段階的に元本を減らしていくと効果的でしょう。

借換え判断の基準(諸費用・団信・審査・金利差だけで決めない)

借り換えを検討する際は金利差だけで判断せず、諸費用や条件も含めた総合判断が必要です。借り換え時には数十万円規模の手数料や保証料、登記費用などが発生します。また団信(団体信用生命保険)の保障内容も確認しましょう(新たに健康診断が必要になり、希望の保障に入れない可能性もあります)。さらに借り換えには新規借入と同様の審査があるため、現在の収入で審査を通過できるかも確認が必要です。こうした要素を踏まえた上で、借り換え後の総支払額がトータルでメリットがあるかシミュレーションし、判断することが大切です。

過去記事:住宅価格高騰を踏まえたフラット35融資限度額引き上げ検討を解説より一部抜粋

【売却者向け】利上げは買い手の購買力を削る:不動産売却と価格への影響

金利上昇は住宅購入者の資金計画に影響を与え、買い手の購買力を削ぐ傾向があります。不動産を売却予定の方は、利上げ局面で市場にどんな変化が生じるかを理解し、それに合わせた売却戦略を立てる必要があります。全国一律でないエリアごとの差異、高値で売るための工夫、売却手段の選択、そして当社の見解と方針について解説します。

価格が下がるのは全国一律ではない(エリア・物件タイプで差)

利上げによる購買力低下が不動産価格に与える影響は、エリアや物件タイプによって異なります。例えば都心の人気エリアや駅近マンションなどは需要が底堅く、金利上昇時も価格下落は限定的かもしれません。一方、郊外の住宅地や需要の弱い地域では、買い手の予算縮小により値下がりしやすいでしょう。また新築より中古の方が、価格を下げやすいため、市況悪化時には中古市場から先に値崩れが起こる傾向もあります。自分の物件が属する市場の需給バランスを把握し、利上げの影響度合いを見極めることが重要です。

高く売るなら“売り出し戦略”を変える(価格・期間・広告設計)

買い手の動きが鈍る局面で少しでも高く売却するには、売り出し戦略の工夫が欠かせません。まず価格設定は、市場が冷え始めた局面では最初から適切な水準で出して早期に売却する戦略が有効です。高すぎる価格で長期化すると、後で大幅値下げする羽目になりかねません。また売却期間も、相場がさらに下がる前に短期決戦で売り切る方が結果的に有利な場合があります。さらに広告・プロモーションにも注力し、写真撮影やホームステージングで物件の魅力を最大限引き出して買い手の興味を喚起しましょう。

仲介/買取/買取保証の選び分け(市況が硬い局面の出口戦略)

不動産売却の方法には仲介(市場で買主を探す)、買取(業者による直接買取)、買取保証付き仲介があります。市況が厳しい局面では、それぞれのメリットを踏まえて方法を選びましょう。仲介は市場相場で高値を狙えますが、売却まで時間がかかったり値下げ交渉に陥ったりするリスクがあります。買取は早く確実に売却できますが、価格は相場より低めです。買取保証付き仲介は売却の確実性は高いものの、保証価格が割安に設定されます。売却希望時期や価格優先度に応じて最適な方法を選びましょう。

当社過去記事の検証と今後の方針(0.15%上昇・変動の真実・コストプッシュの見立て)

最初の0.15%利上げ時、当社は「変動金利型でも返済額にすぐ影響は出ないが油断禁物」と述べ、物価上昇がコストプッシュ型のため日銀の利上げは緩やかになると予想しました。その後、政策金利は緩やかに上がり、急激な利上げは起こらず変動ローンの負担増も限定的です。しかし、最近は賃上げなど需要要因も出てきており、追加利上げの可能性はまだまだあります。今後もお客様には冷静に備えていただけるよう情報提供を続けていきます。

まとめ:金利変動期は「正しく備えた者」が主導権を握る

令和7年12月の日銀利上げは、住宅ローンの金利や不動産市場の流れに確かな転機をもたらします。焦らず冷静に、変動と固定の仕組みを理解し、自分の家計と目的に合った判断を行うことが重要です。特にこれから購入・売却を検討する方にとっては、「借り方」や「売り出し方」で損得の差が大きく出る局面です。正しい情報と確かな戦略があれば、金利上昇期も決して怖くありません。

不動産購入をご検討の方へ──人生設計と連動した「住宅取得」のご提案

金利が動くいまこそ、ご自身の家計やライフプランを見直し、将来を見据えた住まい選びが求められます。松屋不動産販売では、単なる物件紹介にとどまらず、「借りられる額」ではなく「無理なく返せる額」で住まいを設計するお手伝いをいたします。予算調整・金利比較・教育費や老後資金まで見据えたアドバイスを通じ、後悔しない不動産購入を一緒に実現しましょう。

不動産売却をご検討の方へ──高く・早く・安全に売るための“今”の動き方

利上げは買い手の選択肢を狭め、売り出し方次第で成約価格に大きな差が出る時期です。松屋不動産販売では、売却価格の精緻な査定から、最適な売出タイミング、戦略的な広告・内覧対応まで、ワンストップで全力サポートいたします。「売れるのか?」「いつが良いか?」と迷われたら、まずはお気軽にご相談ください。エリアと市場を熟知した私たちが、最善の選択肢をご提案いたします。