任意売却の手順と進め方を知り競売を避けるための大事なこと教えます

「任意売却の手順や進め方が全然分からない…」

「競売になる前に不動産を売却したいけれど、何に注意すべきか不安…」

任意売却は、住宅ローンの返済が厳しくなったときに、不動産を競売にかけられる前に進める大切な選択肢です。ただし、手順や進め方を誤ると、十分な準備ができないまま時間だけが過ぎ、条件の良い売却が難しくなることもあります。だからこそ、任意売却の基本を正しく理解し、競売を避けるための注意点を早い段階で押さえることが重要です。この記事では、不動産売却の現場で培った実務感を踏まえ、任意売却とは何か、どのような流れで進むのか、競売との違い、判断時のポイントまで分かりやすく整理していきます。初めての方でも、次に何をすべきかが見えてくるはずです。

監修者

松屋不動産販売株式会社

代表取締役 佐伯 慶智

住宅・不動産業界での豊富な経験を活かし、令和2年10月より松屋不動産販売株式会社にて活躍中。それ以前は、ナショナル住宅産業(現:パナソニックホームズ)で8年間、住友不動産販売で17年間(営業10年、管理職7年)従事。

目次

- 任意売却とは何か|住宅ローンが払えないときの不動産売却の仕組み

- 任意売却はいつ相談すべきか|手遅れになる前に知っておきたい目安

- 任意売却の手順と進め方|相談から引渡しまでの全体像

- 任意売却のメリット|競売より有利になりやすい理由

- 任意売却のデメリット|進める前に理解しておくべきリスク

- 任意売却と競売の違い|どちらが売主にとって不利なのか

- 任意売却ができないケースとは|失敗を防ぐための事前確認

- 任意売却で失敗しないための注意点

- 任意売却でかかる費用とお金の扱い

- 任意売却に関するよくある質問

- 松屋不動産販売 代表取締役・佐伯慶智からの助言|任意売却は早期相談で結果が変わる

- 任意売却のご相談は松屋不動産販売 家デパへ|競売を避けるために今すぐ動く

任意売却とは何か|住宅ローンが払えないときの不動産売却の仕組み

任意売却は、住宅ローンの返済が難しくなったときに、債権者(金融機関など)の同意を得て不動産を市場で売却し、競売による強制売却を回避しながら残債を整理していく方法です。通常の売却と同じく買主探しを行いますが、最大の違いは「抵当権の抹消」を債権者と調整しながら進める点にあります。焦りや不安が強い局面ほど、制度の全体像を先に掴むことが結果を安定させます。本記事では、手順と進め方を一つずつ噛み砕いて解説し、専門用語も置き去りにしません。ご安心ください。次項から、相談時期と手順を順に整理します。

任意売却の基本|通常売却や競売と何が違うのか

通常売却は、売主が相場を見ながら価格や時期を決め、売買契約→決済・引渡しまで主導できます。一方、競売は債権者の申立てを受けた裁判所が手続きを進め、開始決定が出ると「差押」の登記がされ、以後は裁判所の流れに乗って進みます。任意売却は「市場で売る」点は通常売却に近い一方、債権者の承諾が前提という点で独特です。結論として、売主が条件を整えられる余地は任意売却の方が大きいと言えます。

抵当権が付いた不動産でも売却できる理由

住宅ローンが残る不動産は抵当権が設定されているのが一般的で、原則は完済して抹消しないと売却できません。任意売却では、売却代金の配分(諸費用や弁済額)を示したうえで債権者と協議し、決済日に抵当権抹消へ同意してもらうことで売却を成立させます。ここが「手順」と「交渉」が必要になる理由です。実務では、決済日に抹消書類が揃うかを早期に確認し、段取り表に落とし込むのが肝要です。

任意売却が必要になる典型的なケース

私が現場で多く見るのは、病気・事故・失業などで収入が落ちたケース、離婚や別居で二重生活になったケース、金利上昇や生活費高騰で家計が崩れたケースです。共通するのは「いずれ回復する見込みが立たないのに、返済だけが続く」状態。放置すると競売へ進みやすいため、早い段階で選択肢を整理することが重要になります。毎月の返済が苦しいと感じた時点で、相談の準備を始めるだけでも状況は変わります。

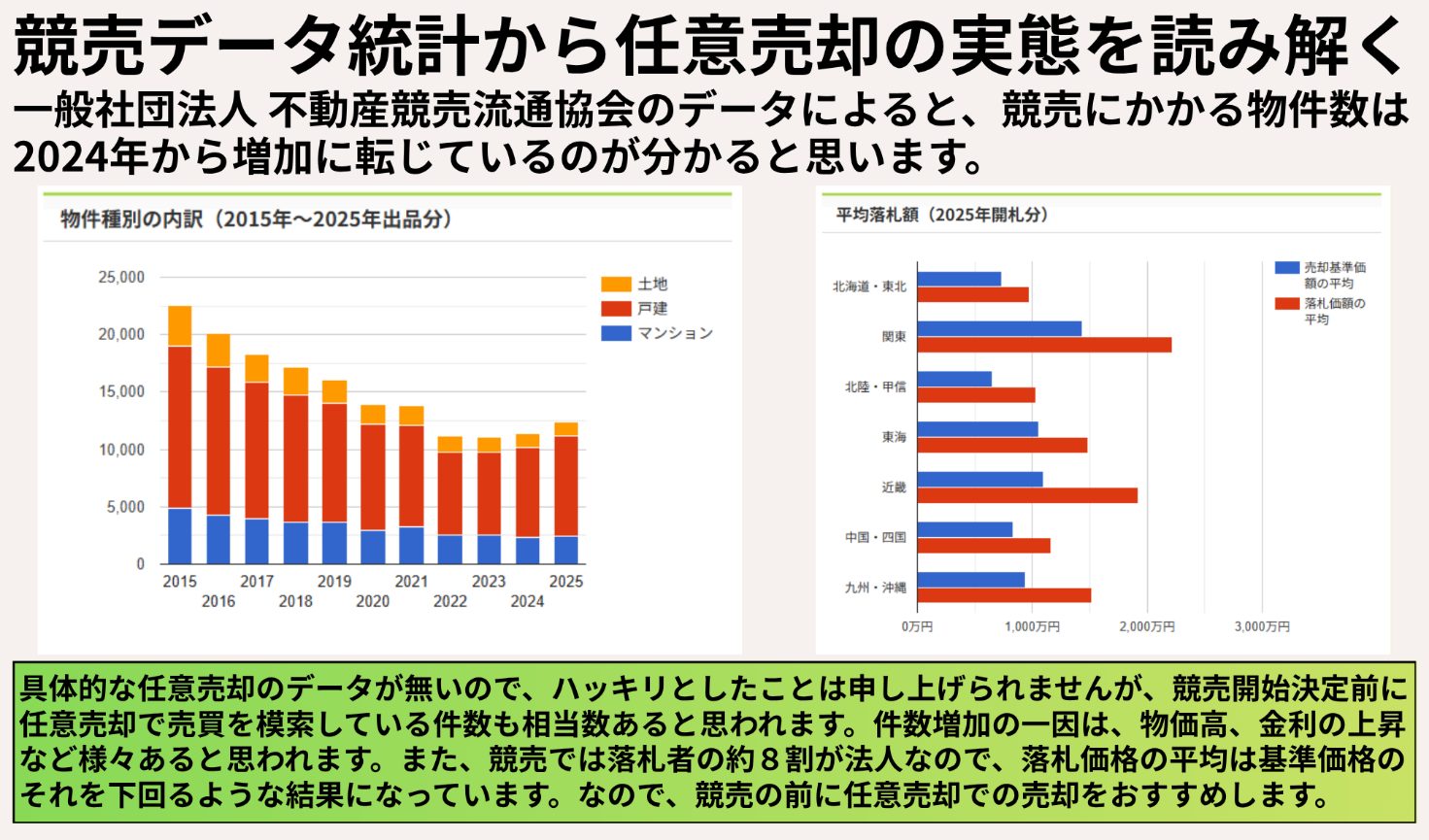

出典:一般社団法人 不動産競売流通協会>競売データ統計より一部抜粋

任意売却はいつ相談すべきか|手遅れになる前に知っておきたい目安

任意売却は、相談が早いほど打てる手が増え、売却条件も整えやすくなります。滞納が始まっても、すぐに競売になるわけではありませんが、督促→期限の利益喪失→代位弁済→競売申立てと進むと、時間的余裕が急速に減ります。「まだ大丈夫」ではなく、「今なら間に合うか」で判断してください。私の経験上、迷っている時間が最も高くつく局面です。相談は「早すぎる」ことより「遅すぎる」ことが問題になります。

督促状・期限の利益喪失通知・代位弁済の意味

督促状は支払い遅延への催告で、ここで金融機関へ相談できれば条件変更などの余地が残ります。しかし、そのまま支払いの遅延(未払い)を続けると、債権者は債務者へ『期限の利益喪失』を通知します。この期限の利益喪失は「分割で返す権利」の喪失を意味し、残債の一括請求が前提になります。さらにその後は、保証会社が金融機関へ肩代わり返済するのが代位弁済で、この時点で債権者が保証会社に変わるのが一般的です。届いた書面の意味が分からない場合こそ、放置せず“翻訳してくれる相手”に見せてください。

本当に怖い!期限の利益喪失

期限の利益喪失とは、分割払いの権利を失い、借金(住宅ローン)の残額全額を一括返済しなければならない状態です。一括返済を求められることも問題でありますが、未払いによる遅延損害金も後々問題になってきます。何が問題になるかと言うと・・・

- 期限の利益喪失の前の遅延損害金の計算式(当初借入3,136万円、35年返済)

延滞元金 × 遅延損害金利率(年率) ÷ 365日 × 延滞日数

例えば、毎月の返済額80,000円で3カ月間(90日)延滞した場合の遅延損害金は、

80,000円 × 14.6% ÷ 365日 × 90日 = 2,880円(一日あたり32円)となります。

- 期限の利益喪失の後の遅延損害金の計算式(残債務3,000万円として計算)

残債務全額 × 遅延損害金利率(年率) ÷ 365日 × 延滞日数

残債の一括請求がされているので、残債務全額の支払いを3カ月遅延した場合の遅延損害金は、

30,000,000円 × 14.6% ÷ 365日 × 90日 = 1,080,000円となります。

期限の利益喪失後の遅延損害金は1日あたり12,000円となります。

残債務がもっと多くあったり、遅延している期間が長くなったりすると、まさに『雪だるま式』に遅延損害金は増えていきます。当然、遅延損害金も返済すべき債務の一部となりますので、期限の利益喪失後、任意売却は時間との戦いとなります。

任意売却を急ぐべき理由

任意売却は市場での売却活動が必要で、買主が見つかるまで一定の期間がかかります。債権者との調整(配分表の合意、抵当権抹消、必要書類の準備)も並行して進むため、開始が遅れるほど「条件は厳しく、期間は短く」なりがちです。早期相談は、価格だけでなく引渡し時期や引越し条件の交渉余地も広げます。まずは“期限の地図”を作り、どこまでが任意売却の射程かを確認しましょう。また、期限の利益喪失後は遅延損害金が増大しますので、出来るだけ債権者に期限の利益喪失を遅らせてもらい、債務の肥大化を抑える必要があります。

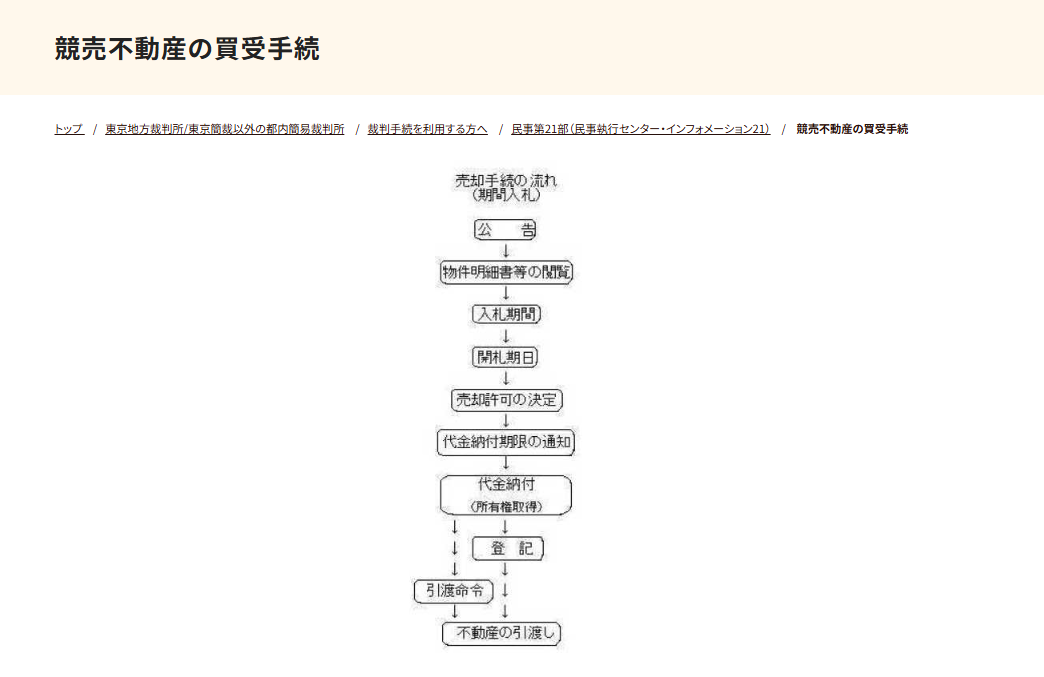

競売開始決定後でも間に合うケースと間に合わないケース

競売開始決定が出ると、裁判所が差押登記を嘱託し、評価や現況調査を経て「三点セット」作成など売却準備が進みます。この段階でも任意売却の余地が残ることはありますが、公告や入札のスケジュールが迫るほど、売却活動と債権者調整を完了させる難度は上がります。早めに専門家へ相談し、期限を逆算することが不可欠です。私なら、通知日を起点に「最短でいつ決済できるか」をまず計算します。

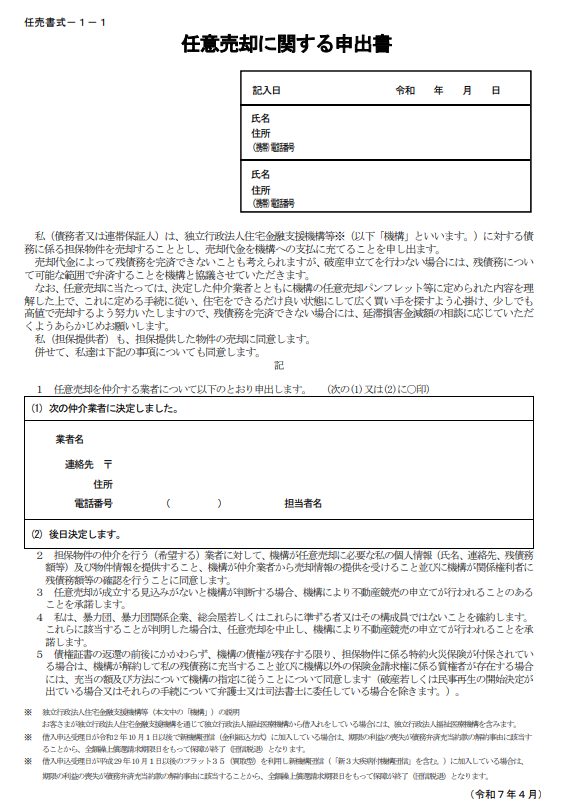

任意売却の手順と進め方|相談から引渡しまでの全体像

任意売却の進め方は、大きく「状況整理→査定→債権者交渉→売却活動→契約→決済・引渡し→残債整理」です。通常売却の流れに似ていますが、途中で配分表を用いた調整や抵当権・差押の扱いが入る点が難所です。段取りの良し悪しが結果を左右するため、最初に全体像を掴み、逆算で動きましょう。初動で迷いが減るほど、後半の交渉も滑らかになります。この章を押さえるだけで、必要な動きが一本線につながります。

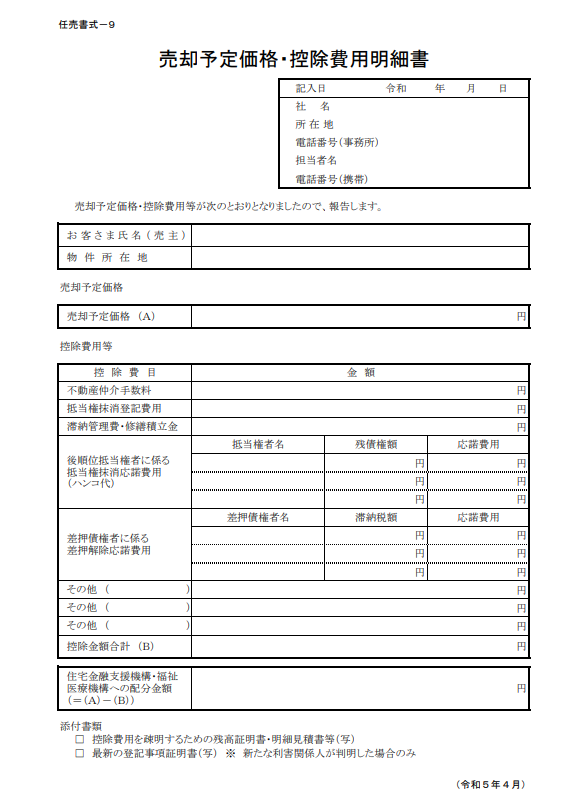

出典:住宅金融支援機構>任意売却の手続きについて(パンフレット、任売書式1~12)

※購入申込みが入れば、債権者(金融機関、サービサー)に配分表(売却予定価格・控除費用明細書など)を提出して、任意売却に応諾するかを確認します。債権者によっては引越し代(上限あり)なども控除させてもらえます。

現状確認と資金状況の整理を行う

はじめに行うべきは「現状の見える化」です。ローン残高、滞納額、他の借入、税金や管理費等の滞納、名義人・共有者・連帯保証人の有無を整理します。ここが曖昧だと、債権者交渉も売却価格の決定もブレます。不利な情報ほど早く把握し、打ち手(条件変更、任意売却、他手段)を並べて比較するのがプロの進め方です。おすすめは、書類を“時系列”で並べ、何がどこで止まっているかを見える化することです。

任意売却に強い不動産会社へ相談し査定を受ける

任意売却は「売れる価格」だけでなく「債権者が同意する配分」を組めるかが成否を分けます。相場査定に加えて、抵当権者の数、税金差押の有無、換価手続きの期限などを踏まえ、現実的な販売戦略を作れる会社を選ぶべきです。私は相談時に、売却後の住まいと生活再建まで一緒に整理し、結論を急がせない対応を大切にしています。相談前に“聞きたいことを3つだけ”メモしておくと、短時間でも判断材料が揃います。

松屋不動産販売 家デパは、任意売却も多くの実績がございます。債務でお困りの際は、気軽に相談ください。

出典:住宅金融支援機構>任意売却の手続きについて(パンフレット、任売書式1~12)

任意売却を始めるにあたり、債権者の同意を得る必要があります。

債権者と交渉し売却方針を固める

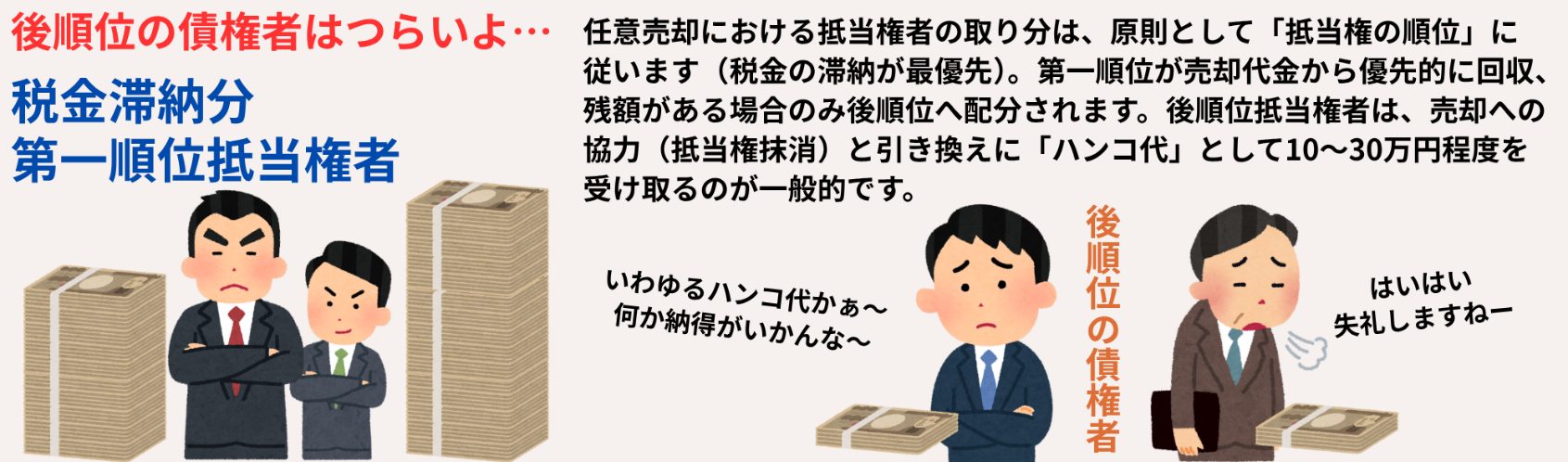

債権者交渉では、売出価格の目安、販売期間、諸費用の控除範囲、引越し費用の扱い、そして抵当権抹消の条件をすり合わせます。複数の債権者や公的機関の差押がある場合は、配分表を作成し、誰にいくら配分するかの合意形成が必要です。ここを飛ばすと、買主が決まっても決済が止まります。交渉は“お願い”ではなく、回収最大化の提案書を作る作業だと捉えてください。

売却活動を開始し購入申込みを集める

売却活動自体は通常売却と同じく、広告・内見対応・条件調整の積み上げです。ただし、任意売却では「決済日までに抹消できる権利関係」を買主に明確に示し、安心して購入できる説明設計が重要になります。現場感覚としては、価格を下げる前に、広告の出し方や見せ方を見直すだけで反響が変わることも少なくありません。内見時は“生活感を整える”だけで印象が変わり、結果として価格交渉が緩むことがあります。

売買契約を締結し決済・引渡しへ進む

買主が決まったら売買契約を結び、引渡し(決済)日に向けて抹消書類や登記準備を整えます。契約書には印紙税がかかるのが原則で、金額に応じて税額が決まります。引渡し日に売買代金が支払われ、そこから諸費用と弁済額を配分して抵当権を抹消し、所有権移転登記へ進むのが基本です。ここで慌てないために、契約時点で“決済当日の持ち物・段取り”を確定させておきましょう。

売却後に残る住宅ローン残債を整理する

任意売却の多くは売却後も残債が残ります。重要なのは「売ったから終わり」ではなく、売却後に残った債務を返済可能な金額に組み直し、生活を立て直す道筋を作ることです。債権者と分割返済の協議をしつつ、必要に応じて弁護士等と連携し、家計の再建計画とセットで進めます。早期に動けば、選べる整理方法も増えます。私は“家計が回る返済額”を先に決め、その範囲で合意形成を図ります。

債権者も鬼ではない

任意売却が完了しても、ほとんどの方は債務が残ります。その残債務について債権者(金融機関、サービサー等)と協議をおこない、毎月返済可能な金額をコツコツ返済していく事になります。実務では、生活状況確認表(生活状況申出書)に世帯収入(給与、年金)、固定費(家賃、生活費、教育費)などを記載して、生活再建に支障がない範囲で返済額を決めていきます。決められた返済額は、収入と残債務により変動しますが、経験として1~3万円程度が相場かと思います。ですが、残債務が数百万円以上あり、どうしても返済が難しい場合は、弁護士と相談の上で自己破産を検討するケースもあります。

任意売却のメリット|競売より有利になりやすい理由

任意売却のメリットは「市場で売る」ことに尽きます。競売のように裁判所の手続きで強制的に進むのではなく、広告の工夫や内見対応で買主に選ばれる売り方ができます。その結果、売却価格・プライバシー・引渡し時期などで調整余地が生まれ、売却後の残債や生活再建に直結します。要するに、“主導権が残るうちに動ける”ことが最大の価値です。メリットを最大化する鍵は、早期の準備と一貫した段取りです。

市場価格に近い金額で売れる可能性がある

競売は入札形式で、売却基準価額や買受可能価額など独自の枠組みで進みます。また入札者の多くは法人(宅建業者)であり、再販売で利益を得ようと考えているので、自ずと入札金額は低くなりがちです。

一方、任意売却は一般市場での売却活動となるため、相場に近い価格を狙える余地があります。私の経験でも、価格差は残債の圧縮に直結し、売却後の返済負担を大きく左右します。短期間で売る必要があるほど値下げ圧力は強くなるため、早期着手が価格を守る近道です。

事情を周囲に知られにくく売却を進めやすい

任意売却は通常の不動産売却と同様に広告手段を選べるため、近隣に事情が伝わりにくい形で進めやすいのが特徴です。競売は裁判所の手続きとして情報が公開され、現況調査報告書なども閲覧対象となるため、心理的負担が大きくなりがちです。周囲との関係を守りたい方ほど、早い判断が重要です。私は“情報公開の段階に入る前”を一つの分岐点としてご説明しています。

引越し時期や引越し費用を調整できる可能性がある

任意売却では、債権者との交渉次第で売却代金から引越し費用の配分を受けられる場合があります。また、買主との合意により引渡し時期を調整できることもあります。競売は手続きが進むと柔軟性が下がるため、「いつ退去できるか」「資金はどう確保するか」を含めて、任意売却の段階で整えることが現実的です。引越し費用は“出せるか”より“交渉の材料を揃えたか”で決まることが多いです。

売却後の生活再建を考えやすい

任意売却は、売却そのものが目的ではなく、家計と暮らしを再建するための手段です。売却価格が高くなれば残債が減り、返済計画も立てやすくなります。さらに、住み替えの時期を調整できれば仕事・学校・家族の事情にも合わせられます。私は「売却後の半年」を一緒に設計してから売り出すことを重視しています。暮らしの再建は、売却と同時に“次の生活の段取り”を始めた人ほど成功します。

任意売却のデメリット|進める前に理解しておくべきリスク

任意売却は万能ではありません。債権者の同意が得られなければ成立せず、時間の制約(裁判所が指定する競売の開札日前日まで)も厳しいため、段取りを間違えると競売に移行してしまいます。また、通常売却より関係者が多く、書類や調整が増えるのも現実です。メリットだけで走らず、デメリットを踏まえて戦略を組むことが重要です。リスクを理解したうえで進めれば、逆に失敗確率は大きく下がります。弱点を理解しておくほど、対策は具体的に打てます。

債権者の同意がなければ進められない

任意売却は「債権者が抵当権抹消に同意する」ことが前提です。売却価格だけでなく、諸費用の控除や各債権者への配分に納得してもらう必要があります。複数の抵当権者や差押がある場合、合意形成はさらに難しくなります。ここで重要なのは、感情論ではなく根拠ある配分表と販売戦略を示すことです。交渉の現場では、相手が求めるのは“誠意”より“再現性のある計画”です。

任意売却は、このように【債権者を泣かす】こともあります。この事は忘れないようにしてください。

売却できる期限があり時間との勝負になりやすい

競売の手続きが進むほど、任意売却に使える時間は短くなります。競売開始決定が出れば差押登記がされ、以後は裁判所のスケジュールで売却準備が進みます。市場で買主を見つけ、契約し、決済まで完了させるには相応の時間が必要です。タイムリミットを正確に把握し、逆算で動くことが必須です。私は“売出し開始日”ではなく“決済可能日”から逆算して計画を立てます。

通常売却より調整事項が多く手間がかかる

通常売却に比べ、任意売却は「関係者が多い」のが特徴です。金融機関、保証会社、複数抵当権者、税金の滞納があれば自治体など、公的機関が絡むこともあります。売却活動と並行して、必要書類の収集、配分表の作成、抹消書類の段取りを進めるため、担当者の実務力がそのままスピードに影響します。だからこそ、連絡窓口を一本化し、議事録のように経緯を残すことが重要です。

依頼先を誤ると条件交渉が不利になりやすい

任意売却は「査定が高い会社」が必ずしも正解ではありません。重要なのは、債権者との合意形成、期限管理、買主への説明設計、登記・税金など周辺領域との連携まで含めた総合力です。経験の浅い担当者だと、価格は決まっても決済が止まる、期限に間に合わないといった事故が起きる可能性があります。私は、実績と体制を必ず確認していただきたいと考えます。“誰が担当し、何件扱っているか”を具体的に聞くのが最短の見極め方です。

任意売却と競売の違い|どちらが売主にとって不利なのか

結論から言えば、売主の意思や生活事情を反映しやすいのは任意売却で、強制力が強いのは競売です。競売は裁判所が管理し、開始決定から評価、入札、売却許可決定と進むため、売主が条件を調整できる場面は限られます。どちらが不利かは状況次第ですが、選択肢を持てるうちに動くほど不利は小さくできます。まずは「自分に選択肢が残っているか」を確認することが第一歩です。迷うときは、価格・時間・プライバシーの3軸で比較してください。

売却価格の差

任意売却は市場での買主探しのため、相場に近い価格を目指せます。競売は売却基準価額や買受可能価額といった枠組みで入札が行われ、価格が伸びにくいとされます。価格差は残債に直結しますから、私はまず「市場で売れる状態」を作れるかを判断軸にします。売却価格を守ることが、生活再建の土台になります。売れ筋の時期やターゲットを見極め、販売戦略で価格を守るのが任意売却の醍醐味です。

近隣への知られやすさと精神的負担の差

競売では裁判所が執行官や評価人に調査を命じ、物件の状況をまとめた書類が作成され、閲覧される仕組みがあります。任意売却なら、広告の範囲や表現を調整でき、通常売却に近い形で進められます。

人に知られることを何より避けたい方こそ、競売に入る前の一手が重要です。精神的な負担を減らすには、早めに“相談の窓口”を決めることが最も効きます。

退去時期や生活再建のしやすさの差

任意売却では、買主との交渉で引渡し時期を調整できる可能性があり、債権者との協議で引越し費用の配分が認められることもあります。競売はスケジュール主導が裁判所側に移り、退去の見通しが立てにくくなりがちです。引越し先の確保や家族の事情を考えるなら、任意売却で計画性を持つ価値は大きいです。退去日を先に決めるのではなく、“いつなら退去できるか”を条件交渉で作りにいきます。

残債への影響の差

売却後の残債は、任意売却でも競売でも残る可能性があります。ただし、売却価格が高いほど残債は圧縮でき、返済条件の交渉もしやすくなります。競売で価格が伸びないと、残債が重く残り、生活再建の難度が上がります。私は「売却価格の最大化」と「残債の現実的な返済計画」を同時に作ることを基本方針にしています。残債の整理は、家計の“耐久力”を見極める作業でもあります。

任意売却ができないケースとは|失敗を防ぐための事前確認

任意売却ができない理由の多くは、手続きそのものより「同意が取れない」「時間が足りない」「前提条件が整っていない」に集約されます。つまり、早い段階で障害を洗い出せば回避できるものも少なくありません。ここでは、実務上つまずきやすい代表例を整理し、どこを確認すべきかを明確にします。先に“できない理由”を潰すことが、最短ルートです。当てはまる点がないか、まずはチェックしてから進めましょう。

債権者の同意が得られないケース

債権者が同意しない主な理由は、売却価格が低すぎる、配分表の内容が不合理、情報開示が不十分、または手続きの信頼性が担保できない、のいずれかです。感情ではなく、相場根拠と販売計画、諸費用の妥当性を示し、実務として「この条件なら回収最大化になる」説明が必要です。ここが任意売却のプロ領域です。交渉前に“反響実績(内見数など)”を準備すると、説得力が一段上がります。

共有者や連帯保証人の協力が得られないケース

共有名義の不動産は、売却に共有者の協力が不可欠です。離婚や相続で関係がこじれていると、連絡が取れずに止まることもあります。任意売却では時間制約があるため、私は初期段階で共有者の意思確認と、協力を得るための説明材料(残債・リスク・代替案)を整えます。放置すると競売に進み、共有者にも不利益が及びやすい点を丁寧に伝えることが大切です。感情が絡むほど、数字と期限で話を組み立てるのが有効です。

売却活動を始める時期が遅すぎるケース

競売の手続きが進行中だと、任意売却の期限は裁判所のスケジュールに強く左右されます。開始決定後は差押登記がされ、評価・現況調査、売却基準価額の設定などが進みます。買主探しと債権者調整を同時に完了させるには、信頼できる実務体制が不可欠です。「間に合うか」を感覚で判断せず、期限を確認して逆算することが重要です。遅れを取り戻す手段は限られるため、まずは一日でも早く着手してください。

価格設定や書類準備に問題があるケース

価格が高すぎれば買い手が付かず、低すぎれば債権者の同意が得られません。任意売却はこの板挟みになりやすく、だからこそ「相場×期限×回収見込み」で現実的な価格を決めます。また、登記情報、ローン残高証明、税金関係など必要書類が揃わないと交渉が進みません。初動で書類の棚卸しをするだけで、後半の停滞をかなり減らせます。書類は完璧でなくても、まず“一覧化”して不足を明確にしましょう。

任意売却で失敗しないための注意点

任意売却の注意点は「早く」「正確に」「一貫して進める」ことです。途中で担当者が変わる、方針がぶれる、債権者への説明が後手に回ると、売却活動の成果が出ても決済が成立しません。私は、最初に全体スケジュールとゴール(競売回避、引越し、残債整理)を共有し、関係者の合意形成を先に組み立てることを徹底しています。迷いが減るほど、交渉はスムーズになります。注意点は「先回り」するほど、結果に表れます。

不動産会社選びは実績と交渉力で判断する

任意売却は「売る技術」と同じくらい「まとめる技術」が重要です。査定の根拠、債権者交渉の経験、司法書士や弁護士等との連携、そして期限管理の体制を確認してください。国土交通省も仲介手数料の上限額を示し、媒介契約時に事前に合意する重要性を説明しています。説明が明快で、見積りやスケジュールが透明な会社ほど、結果も安定しやすいです。“任意売却の担当者”がいるかどうか、最初に確認するのがおすすめです。

金融機関や保証会社への対応を後回しにしない

滞納が続くと、期限の利益喪失や代位弁済を経て債権者が保証会社へ移ることがあります。ここで連絡を絶つと、交渉窓口が硬化し、競売申立てへ進みやすくなります。売却の準備が整っていなくても、早い段階で状況を説明し、任意売却を検討していることを共有するだけで、選択肢が残ることがあります。連絡するときは、言い訳より“今後の見通し”を短く伝えるのが効果的です。

相場とかけ離れた価格設定をしない

任意売却は「相場より高く売りたい」と「債権者の同意を得たい」を両立させる必要があります。市場反響が弱ければ売却期間が延び、期限に間に合わなくなります。一方で極端な値下げは同意を得やすくても、残債を不必要に増やします。私は、まず相場レンジで売出し、反響データを見ながら段階的に調整する“データ主導”を基本にしています。値下げは最後の手段にし、先に“売り方”の改善で反響を作りましょう。

売却後の住み替え先と生活設計も同時に考える

任意売却は「売れたら終わり」ではありません。引越し先の契約、必要資金、仕事や学校の動線、残債返済の家計計画まで、同時に組まないと売却後に詰みます。私は相談時に、売却の手順と並行して“次の住まいの段取り表”を作ります。焦りが強いと視野が狭くなりますが、生活設計まで書き出すと判断が落ち着きます。家族がいる場合は、退去時期だけでも先に共有しておくとトラブルが減ります。

任意売却でかかる費用とお金の扱い

任意売却の費用は、仲介手数料、登記費用、印紙税など通常売却と共通するものが中心です。ポイントは「誰が、いつ、どう支払うか」。任意売却では売却代金から諸費用を控除して配分する形を債権者と合意することが多く、手元資金が乏しくても進められる余地があります。費用項目を先に洗い出し、見通しを立てることが安心につながります。“費用の不安”は、一覧化するだけで半分解消します。さらに、支払いのタイミングまで押さえると、手元資金の不安が現実的に整理できます。費用の不安は、数字に置き換えると整理しやすくなります。

仲介手数料や登記費用はどう処理されるのか

仲介手数料には法律に基づく上限があり、媒介契約時に上限の範囲で合意しておくことが重要です。登記費用には登録免許税が含まれ、税額は課税標準×税率で計算されます。任意売却では、これらの諸費用を売却代金から差し引く前提で債権者の承諾を得る運用が多く、配分表で明確化します。費用の見積りは“ざっくり”でよいので、早めに数字を置くと判断が早くなります。

売却代金はどのような順番で配分されるのか

売却代金の配分は、まず売却に必要な諸費用(仲介手数料、登記費用など)を控除し、次に抵当権者や差押債権者へ弁済するのが基本です。複数の抵当権者や公的機関が関わる場合、配分表を作成し、各債権者から承諾を得て進めます。配分の合意が取れていないと、決済日に抵当権抹消ができず売買が成立しません。配分表は“交渉の土台”なので、早い段階で作成し更新を続けましょう。

手元資金が少ない場合でも進められるのか

結論として、手元資金が少ないから任意売却が不可能、とは限りません。任意売却では、売却費用や場合によっては引越し費用を売却代金から捻出できることがあるためです。ただし、常に認められるわけではなく、売却見込み額や債権者の方針で変わります。私は早期に資金計画を作り、必要なら支援制度や分割の相談も併せて行います。家計の現金残高が少ない方ほど、費用の扱いを最初に確認してください。

任意売却に関するよくある質問

任意売却の相談で多いのは、「信用情報はどうなるのか」「いつまで住めるのか」「残債は払えるのか」「専門家は必要か」「もう競売が始まっているが間に合うか」という5点です。不安の正体は、情報不足と期限不明です。ここでは、実務で誤解が多いポイントを、できるだけ具体的に整理します。読後に“次の一手”が見えるようにまとめます。大切なのは答えを知るだけでなく、ご自身の状況に当てはめて優先順位を付けることです。気になる項目から読んでも、理解が途切れないようにまとめます。

任意売却をするとブラックリストに載りますか?

「任意売却をしたから載る」というより、多くの場合は滞納や代位弁済などの事実が信用情報に登録されます。代表的な信用情報機関には株式会社シー・アイ・シー(CIC)、日本信用情報機構(JICC)、全国銀行個人信用情報センターがあり、登録期間は情報の種類によって異なります。たとえばCICは信用情報を契約期間中および契約終了後5年以内保有すると示しています。気になる方は本人開示で現状を確認し、生活再建の手続きを現実的に組み立てましょう。まずは“何が登録されているか”を知ることが、不安を減らす最短ルートです。

任意売却中も今の家に住み続けられますか?

原則として、所有権が移転して引渡しが完了するまでは住み続けられます。任意売却では、買主との合意で引渡し日を調整できる場合もあり、住み替え準備の時間を確保しやすいのが利点です。一方、競売では開始決定後に現況調査が行われ、手続きが裁判所主導で進むため、見通しを早めに立てる必要があります。住み替え先の検討は、売却価格の検討と同じタイミングで始めてください。

住宅ローン残債は売却後にどう返済していきますか?

残債の返済は、収支に合わせた分割協議が基本になります。重要なのは、売却後の生活費を削って無理な返済計画を立てないことです。売却価格をできるだけ確保し、残債を圧縮したうえで、家計の再建計画と整合する返済条件を作ります。状況によっては債務整理等の検討も必要になるため、早期に全体像を整理してください。“返せる額”を可視化し、その範囲で合意形成を図るのが現実的です。

弁護士や司法書士への相談は必要ですか?

任意売却は不動産売却である一方、債務問題と隣接しています。登記や抵当権抹消などは司法書士領域で、複雑な債務整理や法的手続きが絡むなら弁護士の関与が有効です。私の考えでは、不動産会社が単独で抱え込むのではなく、必要な局面で専門家と連携できる体制があるかが重要です。迷う場合は、まず不動産会社に現状を整理してもらい、必要なら橋渡しをしてもらうのがスムーズです。

競売開始決定通知が届いてからでも相談できますか?

相談自体は可能です。競売開始決定が出ると差押登記がされ、以後は裁判所が売却準備を進めます。そのため「間に合うかどうか」は、入札や公告などのスケジュール次第で変わります。通知を受け取ったら、放置せず、期限を確認したうえで任意売却の可否を即座に判断するのが現実的です。私は“できること・できないこと”をその場で整理し、最短の選択肢に絞ることを重視します。

松屋不動産販売 代表取締役・佐伯慶智からの助言|任意売却は早期相談で結果が変わる

任意売却は、相談のタイミングで結果が変わります。早ければ、条件変更や通常売却も含めて選択肢を比較でき、任意売却を選ぶとしても価格と条件を守りやすい。遅れるほど時間がなくなり、意思決定の自由度が落ちます。「知らなかった」を減らすのが、私の役割だと考えています。まずは現状を言語化し、一緒に整理することから始めてください。一緒に、いまの状況を整えるところから始めましょう。

任意売却は不動産の売却ではなく生活再建の入口

任意売却は、家を手放す行為に見えますが、本質は生活再建の設計です。売却価格、引渡し時期、引越し費用、残債返済、信用情報、次の住まい。これらを一枚の設計図に落とし込むことで、不安が「タスク」に変わります。私は面談で、まず生活を守る優先順位を決め、そのうえで最適な売却手順を組み立てます。焦りが強いほど、順番を整えるだけで結果が安定します。いま苦しいのは能力不足ではなく、情報と順序が足りないだけ、という方がほとんどです。

家デパが任意売却で大切にしている進め方

家デパでは、①状況の見える化、②期限の逆算、③債権者との合意形成、④市場での売却力、⑤売却後の生活設計、の順で進めます。特に、配分表とスケジュールを早期に作り、関係者の認識を揃えることを重視します。任意売却は情報戦です。丁寧に、しかし遅れずに進める。これが競売回避の現実解だと考えています。ご相談者さまには、手続きの“見通し”が立った時点で表情が変わることが多いです。

任意売却のご相談は松屋不動産販売 家デパへ|競売を避けるために今すぐ動く

任意売却は、手順と進め方を知っただけでは前に進みません。実際には、期限の把握、債権者との交渉、売却活動、登記や費用処理までを一気通貫で設計する必要があります。迷っている間にも時間は過ぎます。もし「競売だけは避けたい」「家族に負担をかけたくない」と感じているなら、まずは現状整理から一緒に始めましょう。結論を急がせず、最適な道筋をご提案します。相談は早いほど、選べる未来が増えます。ご相談では、住宅ローンと不動産の状況を整理し、通常売却・任意売却・他の選択肢を並べて、最短で現実的な道筋をご提示します。一歩踏み出した方から、現実は少しずつ動き始めます。