![]() タグ

税金法律

タグ

税金法律

投稿日:2025/12/01

遺贈・相続・贈与の違いを整理して、不動産を誰にどう遺すかまで解説

「遺贈と相続の違いがよく分からない……」

「不動産を誰にどう遺せばいいのか、贈与や死因贈与との違いも不安……」

多くの方が、遺贈・相続の違いをきちんと理解しないまま、「とりあえず遺言を書けば安心」と考えがちです。しかし、不動産を含む財産の承継は、遺贈・相続・贈与・死因贈与の仕組みと注意点を押さえておかないと、税負担が増えたり、相続人同士のトラブルを招いたりしかねません。本記事では、まず遺贈と相続、贈与・死因贈与の違いを整理したうえで、不動産を誰にどのような形で遺すのが適切かを、具体的なケースや実務の流れを交えながら分かりやすく解説します。読み進めていただくことで、「自分の不動産をどう遺すか」というテーマに、自信を持って向き合えるようになるはずです。

まず押さえたい「遺贈」と「相続」の基本概念

遺贈と相続はいずれも財産承継の手段ですが、その成り立ちや手続きに大きな違いがあります。この章では、遺贈と相続の基本的な定義と仕組みを解説し、不動産承継における違いを押さえておきます。

遺言で財産を託す「遺贈」とは何か

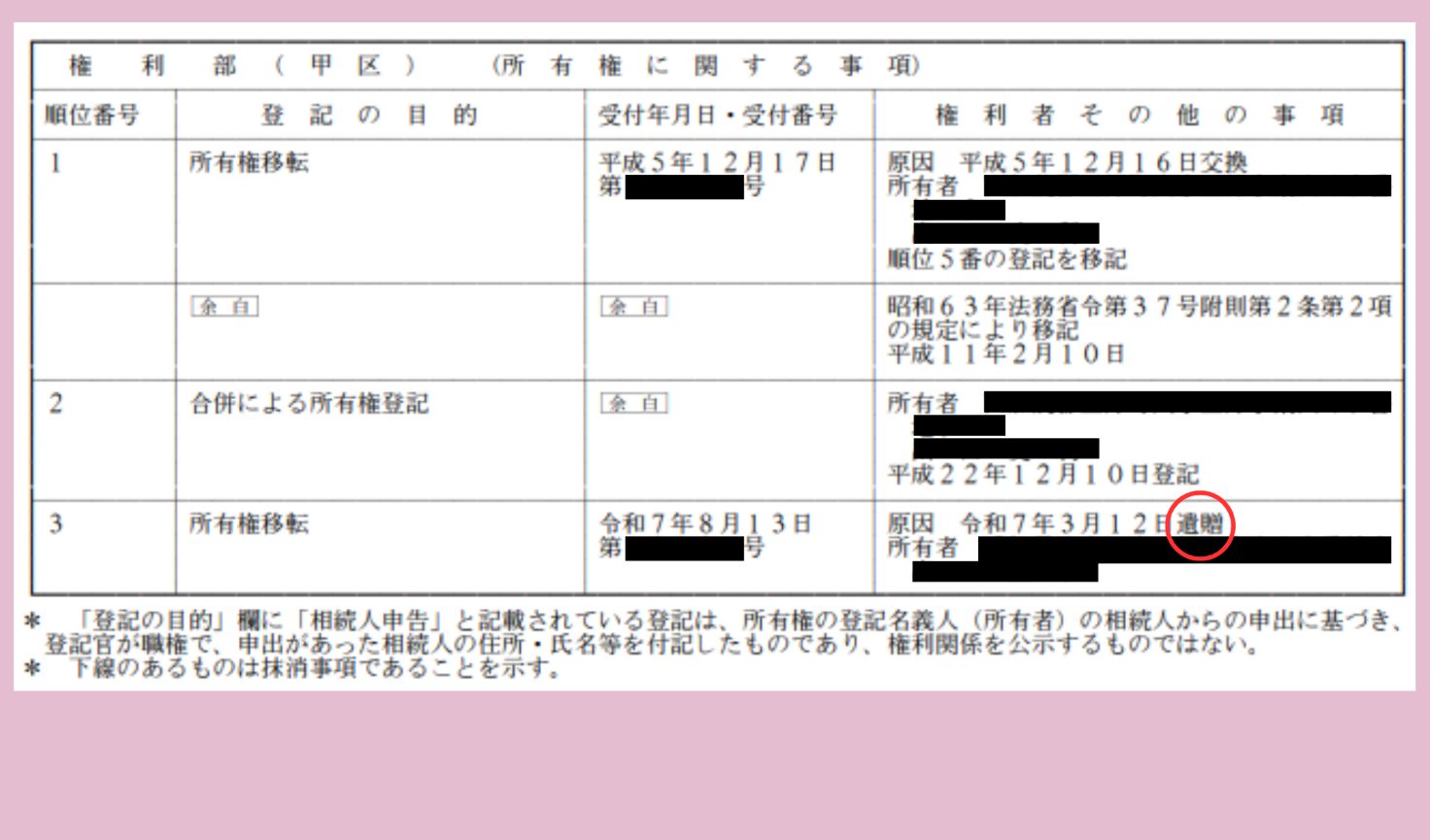

遺贈とは、遺言によって故人の財産の一部または全部を特定の人に無償で譲る制度です。遺言者が生前に自らの意思で作成した遺言書に基づき、死亡後に指定の受遺者(遺贈を受ける人)に財産が渡ります。遺贈は遺言者の一方的な意思表示で成立し、相続人以外を含むどんな相手にも遺産を渡せる点が特徴です。ただし、遺言書は法律で定められた形式を厳格に満たしていないと無効になるため、正しい形式で作成しておく必要があります。

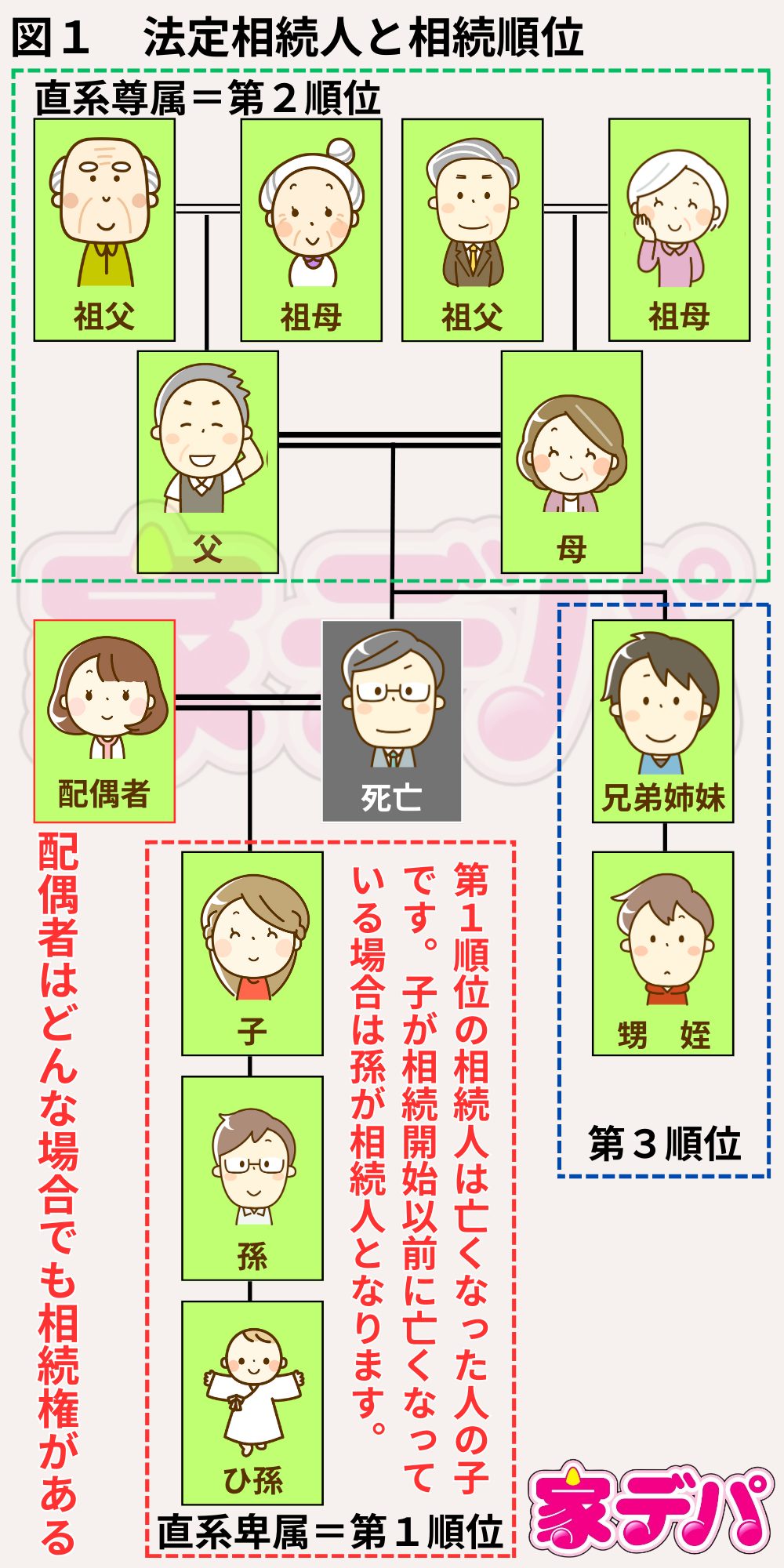

法定相続人が受け継ぐ「相続」とは何か

相続は、本人の死亡をきっかけに民法で定められた法定相続人が遺産を受け継ぐ制度です。法定相続人には配偶者や子ども(直系卑属)、親(直系尊属)、兄弟姉妹などが含まれ、被相続人(故人)が遺言を残さなかった場合や遺言書で指定しきれなかった部分については、これら相続人が法定相続分に従って遺産を分配します。相続では、死亡時点で遺産が相続人に一旦承継され、各相続人は民法で定められた相続分や最低限の保障である遺留分を有します。

法定相続についてはコチラをご覧ください⇒相続で悩まないために!法定相続人と相続順位の基礎をしっかり理解

相続人と受遺者(遺贈を受ける人)の立場と権利の違い

相続人と受遺者は、どちらも遺産を受け取りますが、法律上の扱いは異なります。相続人は法律で相続権が保障されており、法定相続分や遺留分を主張できます。受遺者は遺言で明示的に指定された人であり、遺言書がなければ遺産を受け取れません。受遺者は遺産分割協議の結果を待つのではなく、遺言で指定された財産を直接取得します。なお、受遺者が法定相続人である場合でも、遺言で受け取る財産が遺留分を侵害しないよう配慮する必要があります。このように、相続人は法定の権利(相続分・遺留分)を持ち、受遺者は遺言内容に従って財産を受け取る立場です。

遺贈と相続・贈与・死因贈与の違いを整理する

遺贈は相続と同じく死後に財産が移転しますが、生前贈与や死因贈与といった他の手段とはタイミングや手続きが異なります。この章では、それぞれの仕組みを整理し、特徴や使い分けのポイントを押さえます。

遺贈と相続の違いを一目でつかむポイント

- 遺贈は遺言書で財産を譲る方法で、相続は民法のルールに従って遺産を分配する方法です。

- 遺贈では遺言者が指定した受遺者(誰でも可能)が財産の受取人になりますが、相続では法律で定められた相続人(配偶者・子・親・兄弟姉妹など)同士で分割されます。

- 遺贈は特定の財産や全財産を指定でき、受遺者はそのまま取得します。一方、相続では取得分は法定相続分に基づき、遺産分割協議を経て最終決定されます。

- 遺言書の有無がポイントで、遺言書がある場合は遺贈の内容が優先され、遺言がない場合は相続の法定ルールに従って分けられます。

生前贈与と遺贈の違い|「生前か死後か」と税務上の扱い

生前贈与は生きている間に財産を他人に無償で渡す方法で、遺贈は死亡後に遺言で財産を譲る方法です。主な違いは時期と税制です。生前贈与は贈与税の対象で、年間110万円を超えると贈与税が課税されます。一方、遺贈は死後に財産移転が起こるため相続税の対象となり、死亡の翌年から10か月以内に相続税の申告・納税が必要です。また、生前贈与は贈与契約であるため一度贈与すると原則取り消しできないのに対し、遺言は遺言者の死後に効力が生じるため、生前に遺言を何度でも書き直すことができます。生前贈与は早めに財産を移転して相続税対策とする場合に向き、一方で遺贈は死後の意思を確実に反映させる方法と言えます。

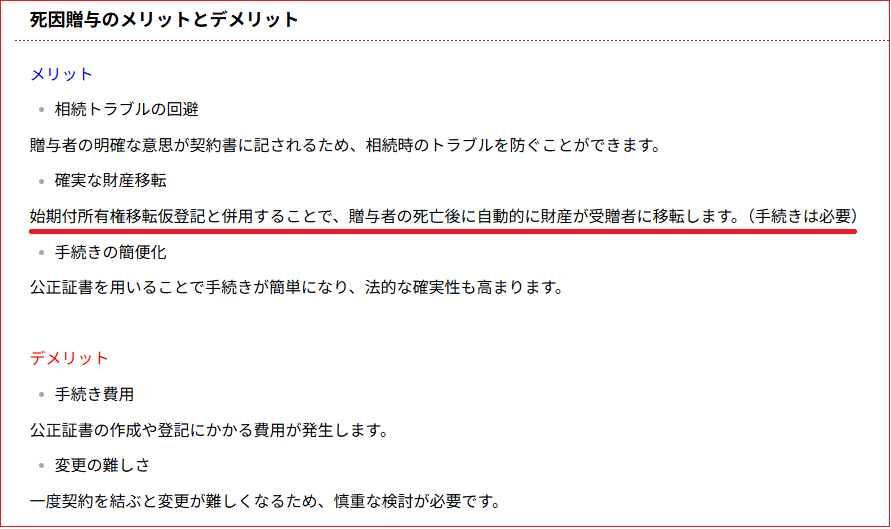

死因贈与と遺贈の違い|契約か遺言かという大きな差

死因贈与は死亡を条件に財産を渡す点で遺贈に似ていますが、大きな違いは死因贈与が契約である点です。死因贈与は贈与者と受贈者の合意に基づく契約なので、受贈者の承諾がなければ成立しません。これに対し遺贈は遺言者の一方的な遺言によって行われ、受贈者の承諾は不要です。たとえば死因贈与では、受贈者が生前に贈与契約に同意していないと効力がありません。また、死因贈与契約が成立すると遺言と同じ効力を持つため、遺言で異なる内容が書かれていても贈与契約が優先される場合があります。まとめると、遺贈は遺言(遺言手続)で成立するのに対し、死因贈与は贈与契約(契約手続)で成立する点が最大の違いです。

死因贈与契約について詳しくはコチラ⇒スムーズな不動産売却:死因贈与契約と始期付所有権移転仮登記の使い方

遺贈・相続・贈与・死因贈与のどれを選ぶべきか判断する視点

遺贈、相続、贈与、死因贈与を選ぶ際は、対象者・タイミング・税負担・手続きの違いを比較します。主な視点は次の通りです。

- 対象者

妻子など法定相続人であれば相続や生前贈与で問題ありませんが、法定相続人以外に財産を渡したい場合は遺言による遺贈が必要です。

- タイミングと税制

生前に渡す生前贈与は贈与税(年間110万円控除あり)、死後に渡す遺贈・相続は相続税(基礎控除3,000万円+600万円×法定相続人数)がかかります。

- 手続・柔軟性

生前贈与は贈与契約(原則キャンセル不可)、遺贈は遺言(生前に書き換え可能)です。死因贈与は契約で、成立には受贈者の承諾が必要です。

- 実務上の目的

介護や感謝の意を表したい相手に渡す場合は遺贈・死因贈与、早めに資産を分けて相続税を軽減したい場合は生前贈与を検討するなど、目的によって使い分けます。

贈与税の基礎はコチラをご覧ください⇒贈与税の基本と仕組みを学び、住宅資金贈与の賢い活用法を徹底紹介

相続税に関する記事は下記のコラムをご覧ください。

相続財産の計算方法とは?相続税の計算の仕方と基礎控除を詳しく解説

相続税の計算方法を詳しく解説!控除制度を活用して納税額を抑えよう

相続財産評価をゼロから学ぶ!誰でもできる路線価と価格補正の簡単ステップ

借地・貸家建付地の評価方法と特例活用で相続税を節約する方法とは?

相続財産評価法!不動産以外の株式・預金・動産などをどう計算する?

遺贈の種類と特徴|包括遺贈・特定遺贈・負担付遺贈

遺贈にはいくつかの種類があり、指定する財産や条件によって分類されます。ここでは包括遺贈、特定遺贈、負担付遺贈の特徴と使いどころを解説します。

財産全体や一定割合を託す「包括遺贈」とは

包括遺贈は、遺言者の財産全体または財産目録に記載された財産の全体・一部(割合)を受遺者に譲る遺贈です。指定された財産全体を一人に託す場合、受遺者は債務を含む“包括”で財産を取得し、債務の支払い義務も引き継ぐ点に注意が必要です。たとえば「全財産の1/2をAに包括遺贈する」「財産の全部をBに遺贈する」などの指定が可能です。包括遺贈は、不動産を含む全財産から割合で渡したい場合や、遺産全体をまとめて受け取らせたい場合に利用されます。

特定の土地や建物を指定する「特定遺贈」とは

特定遺贈は、遺言者の財産の中から個別に特定した土地・建物・現金などの一部を受遺者に譲る遺贈です。たとえば「○○市の自宅土地建物をBに遺贈する」といった形で、遺言書に物件の住所・地番などを正確に記載します。特定遺贈では指定された財産のみ受遺者に渡り、残りの財産は他の相続人や受遺者への指定、法定相続分として分配されます。注意点として、指定した財産がすでに処分されていると受遺者に引き継がれないため、遺言作成時には遺贈する物件の現状を確認しておきましょう。

介護などの義務を課す「負担付遺贈」とは

負担付遺贈とは、受遺者に財産を遺贈する代わりに一定の義務(負担)を課す遺贈です。たとえば「母の介護を10年間行うことを条件に自宅をCさんに遺贈する」といったケースが該当します。負担付遺贈では、受遺者は指定された義務を果たす責任を負い、負担が履行されないと遺贈が無効になる可能性もあります。介護のほか葬儀実施や墓守り、金銭支払いなどが例に挙げられます。負担は具体的かつ達成可能な内容にする必要があり、あいまいだとトラブルのもとになります。

不動産を遺贈する際にどのタイプを選ぶべきか

不動産を遺贈する場合、遺贈の種類選択は遺言者の意図や相続の状況によります。所有する不動産すべてを特定の人に託したいなら包括遺贈が適しますし、特定の物件だけを渡したい場合は特定遺贈を使います。介護や管理を義務付けたいときは負担付遺贈が考えられます。一般的には、不動産の場合は特定遺贈で物件ごとに明示する方法が多く、複数物件から割合で遺すなら包括遺贈を使います。遺留分や他の相続人への配慮も必要ですので、相続人の数や税負担も踏まえて適切な形式を選びましょう。

遺贈の対象となる人・ならない人

遺贈の受取人には制限はありませんが、相続関係によって手続きや影響が異なります。この章では、相続人・受遺者・第三者の区別、親族以外や団体への遺贈ケース、遺留分をめぐる典型的なトラブルなどを整理します。

相続人・受遺者・第三者の関係を整理する

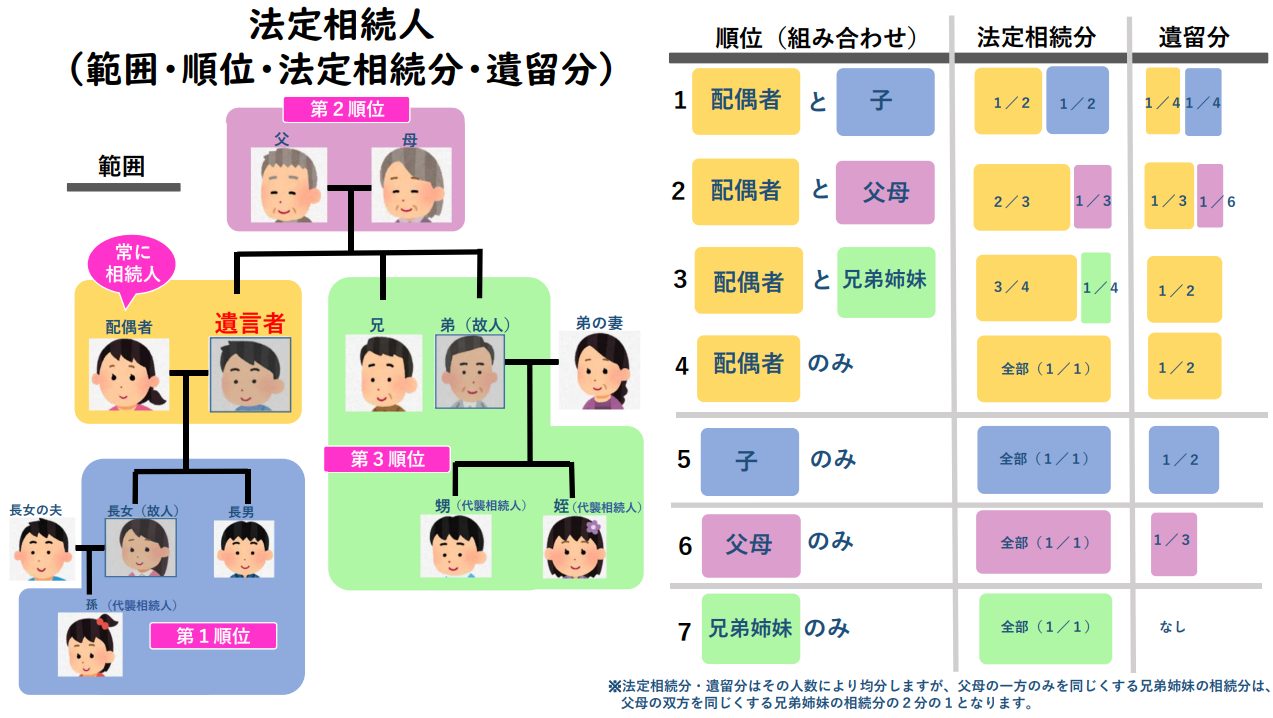

遺贈の受遺者には法定相続人(配偶者・子・親・兄弟姉妹)も含まれます。したがって、受遺者が相続人であれば、遺贈の有無にかかわらず相続人としての権利(相続分・遺留分)を主張できます。一方、受遺者が相続人以外の第三者であれば、その人に財産を渡すには遺言書が必要です。第三者への遺贈では、法定相続人が遺留分を請求できる点に注意が必要です。なお、受遺者は遺贈を受けるか放棄するかを選べます(放棄すれば遺産は他の相続人に回ります)。まとめると、遺贈は誰にでもできますが、相続人以外に渡すときは遺留分との関係をよく考える必要があります。

|

相続人 |

遺留分 |

|

|

配偶者と子 |

配偶者 |

法定相続分1/2×1/2=1/4 |

|

子 |

法定相続分1/2×1/2=1/4 |

|

|

配偶者と直系尊属 |

配偶者 |

法定相続分2/3×1/2=1/3 |

|

直系尊属 |

法定相続分1/3×1/2=1/6 |

|

|

配偶者と兄弟姉妹 |

配偶者 |

法定相続分1/2 |

|

兄弟姉妹 |

遺留分なし |

|

|

配偶者のみ |

遺留分として1/2 |

|

|

子のみ |

遺留分として1/2 |

|

|

直系尊属のみ |

遺留分として1/3 |

|

|

兄弟姉妹のみ |

遺留分なし |

|

引用:相続で悩まないために!法定相続人と相続順位の基礎をしっかり理解より一部抜粋

出典:法務局>法定相続人 (範囲・順位・法定相続分・遺留分)より

親族以外・団体・公益法人へ不動産を遺贈するケース

親族以外の第三者や団体・公益法人(社会福祉法人、宗教法人、NPO法人など)に不動産を遺贈することも可能です。実際、介護してくれたボランティアや友人、慈善団体に寄付する形で土地建物を託すケースがあります。ただし、法人が受遺者になる場合はその法人が存続していることが条件です。また、遺贈先が親族でない以上、法定相続人には遺留分が認められます。したがって、遺贈前に家族とよく話し合い、遺留分を侵害しない配慮をすることが大切です。

遺留分との関係と、もめやすい典型パターン

遺言で一人に財産を集中させると、他の相続人の遺留分を侵害することがあります。典型例は、自宅を長男に全て遺贈し、次男・三男が何も受け取れないケースです。この場合、次男・三男は遺留分減殺請求をして取り分を取り戻そうとします。他にも、夫婦共有財産を子ども一人にだけ遺贈して配偶者や他子を排除する例があります。こうした争いを避けるには、遺言書作成前に家族と相談し、遺留分相当額を別に用意するなど配慮した設計が必要です。

不動産を「遺贈」するメリットとデメリット

不動産を遺贈することにはメリット・デメリットがあります。不動産のプロの視点も交えつつ、遺贈で不動産を託す利点と注意点を考えてみましょう。

遺贈で不動産を託すことのメリット

- 指定の自由度

誰にどの不動産を託すか自由に決められます。相続だけでは兄弟姉妹間で分割が必要な不動産も、一人に丸ごと遺贈できます。

- 想いを反映

お世話になった人や社会貢献を考える相手に不動産を残せます。感謝の気持ちや社会貢献の意図を遺言で形にしやすいのが遺贈の強みです。

- 相続対策として

生前に売却せずとも死後に譲渡先が決まるため、遺産処分がスムーズです。生前贈与と異なり贈与税の手続きは不要で、相続税申告でまとめて処理できます。

- トラブル回避

明確に遺言を書いておけば、遺産分割協議を簡略化できる場合があります。たとえば家を長男に遺贈しておけば、子ども間で家の共有をめぐる争いを防げます。

手続き・名義変更・管理上のデメリットと実務負担

- 遺言作成の負担

遺言は法律の定める形式で作成しなければならず、専門家への相談や手数料が必要です。不備があると遺言が無効になり、計画が頓挫します。

- 相続登記・名義変更

遺贈後は法務局で不動産の名義変更を行います。登録免許税(固定資産評価額の0.4%)や戸籍謄本など書類準備が必要で、これらの手続きに手間と費用がかかります。

- 管理・維持負担

固定資産税や修繕費など管理コストが継続して発生します。特に地方や築古物件は空き家・老朽化リスクが高く、維持計画を立てておく必要があります。

- 負債継承リスク

包括遺贈では借入金や抵当権といった負債も引き継ぎます。受遺者が債務負担能力のない場合、受遺した財産以外から返済しなければならないケースがあるため注意が必要です。

借地権・農地・収益物件を遺贈する場合の注意点

- 借地権付

借地権付き土地や借家の場合、受遺者は新たな借地権者・家主になります。借地権設定者(地主)の同意が必要な場合もあり、地代収入と契約上の責任を引き継ぐ点に注意してください。

- 農地

受遺者が農業者でないと農地所有が認められません。農地をもらう場合は、転用や売買に農地法の許可が必要になる可能性があります。将来売却するなら農地法の要件も確認しましょう。

- 賃貸物件

賃貸アパートなど収益物件は既存の賃貸借契約を引き継ぎます。家賃収入が得られる一方で、建物修繕や賃貸管理の責任も受遺者に移ります。契約内容をよく確認し、管理会社への引継ぎなど準備しておくことが大切です。

遺贈と相続にかかる税金・費用の違い

相続と遺贈では共通する税制ルールもありますが、適用条文や税額に差が生じることもあります。この章では相続税の基本ルールのほか、遺贈特有の相続税2割加算や不動産取得税・登録免許税の違い、生前贈与との比較ポイントを解説します。

遺贈・相続に共通する相続税の基本ルール

相続税は、被相続人の財産総額から基礎控除額(3,000万円+600万円×法定相続人の数)を引いた課税価格に対し課税されます。遺贈であっても相続であっても、財産総額に対する税率や各種控除は同じです。相続税はまず遺産全体に対して計算し、各取得者(相続人や受遺者)が持ち分に応じて納税負担を分担します。配偶者には配偶者控除や小規模宅地等の特例といった相続税軽減措置がありますが、これらは遺贈にも一定条件下で適用できます。

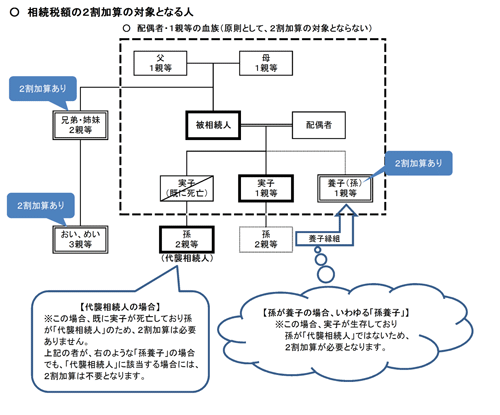

遺贈に適用される「相続税2割加算」とは

遺贈で不動産を取得した場合、相続税の2割加算に注意が必要です。国税庁の規定では、相続または遺贈で財産を取得した人が被相続人の配偶者・直系卑属(子や孫)でない場合、その人の相続税額にさらに20%の税額が加算されます。つまり、孫や兄弟姉妹、第三者、法人への遺贈では相続税が割り増しされます。一方、配偶者や直系卑属への遺贈であれば2割加算は適用されません。したがって、親が子以外の人物に不動産を遺贈する場合は、取得者の税負担が大きくなる点を踏まえる必要があります。

(注1) 被相続人の養子は、一親等の法定血族であることから、相続税額の2割加算の対象とはなりません。ただし、被相続人の養子となっている被相続人の孫は、被相続人の子が相続開始前に死亡したときや相続権を失ったためその孫が代襲して相続人となっているときを除き、相続税額の2割加算の対象になります。

(注2) 相続時精算課税適用者が相続開始の時において被相続人の一親等の血族に該当しない場合であっても、相続時精算課税に係る贈与によって財産を取得した時において被相続人の一親等の血族であったときは、その財産に対応する一定の相続税額については加算の対象になりません。

不動産取得税・登録免許税の負担はどう変わるか

不動産取得税は土地建物の取得時に地方自治体へ支払う税金ですが、相続や遺贈の場合は非課税です(多くの自治体で相続・遺贈による取得は非課税扱い)。一方、生前贈与や売買では取得税(標準税率3%)がかかります。また、登録免許税(登記手続きにかかる税金)は相続・遺贈の場合、土地・建物ともに固定資産評価額の0.4%と低率です。売買登記では土地が2%、建物が3%など高率になるため、登録免許税だけを見ると遺贈での名義変更は有利です。

生前贈与・死因贈与と比較した税務上のポイント

生前贈与は贈与税の枠組みで課税されます。110万円の年間控除はありますが、大きな贈与をすると最高55%の高率税が適用される可能性があります。相続時精算課税制度(2,500万円まで特別控除)を使う方法もありますが、相続時に贈与分を相続財産に加えて清算する仕組みです。一方、死因贈与は遺贈と同様に相続税の対象になりますが、贈与契約であるため遺言書とは別に契約書を作成し、受贈者の同意が必要になります。ポイントはいつ財産を渡すかで税制が異なる点です。相続税には基礎控除と納税猶予(延納・物納)などの制度がある一方、贈与税は一時所得的な側面が強く、納税の時期が異なります。財産額や家族状況に応じて贈与と遺贈を使い分け、税理士と相談して最適策を検討しましょう。

遺贈の手続きの流れと実務上のポイント

不動産を遺贈する際の手続きは、遺言作成から名義変更まで複数のステップに分かれます。ここでは順を追って遺贈に関する具体的な手続きと留意点を解説します。

遺贈を前提とした遺言書の作成方法(自筆証書・公正証書)

遺言書には主に自筆証書遺言と公正証書遺言の2種類があります。自筆証書遺言は遺言者本人が全文を手書きし、日付と署名押印する形式です。手軽ですが、字が読めない・記載漏れ・方式不備で無効になるリスクがあります。一方、公正証書遺言は公証人役場で遺言の趣旨を口述し、公証人が作成するため、方式不備の心配がほぼありません(手数料や証人2人が必要です)。不動産を遺贈する場合は、土地・建物を特定できるよう正確に記載する必要があるため、公正証書遺言で専門家のチェックを受けると安心です。

被相続人の死亡後に行う遺贈手続きの全体像

被相続人が亡くなったら、まず遺言書を封印解除し内容を確認します。相続人や受遺者で遺産分割協議を行うか、遺言執行者が指定されていればその指示に従いましょう。遺贈がある場合は、遺言書の指定に基づいて受遺者が該当財産を取得する手続きを進めます。具体的には、まず遺産目録作成のために資産・負債を調査し、不動産なら登記情報や固定資産評価額を確認します。その上で相続税評価を行い、相続税の申告・納税を経て、法務局で相続登記(遺贈による所有権移転登記)を申請します。また、銀行口座の凍結解除や公共料金・契約の名義変更など、諸手続きを並行して進める必要があります。

受遺者が行う名義変更・相続登記・税務申告の流れ

受遺者は遺贈によって財産取得の権利を得た後、次の手続きを進めます。まず、相続登記(遺贈登記)のために必要書類を準備します(遺言書原本、受遺者の住民票、戸籍謄本、固定資産税評価証明書など)。不動産の相続登記では登録免許税(0.4%)を納めて法務局に申請し、登記簿上の名義を変更します。税務面では、取得した財産に基づいて相続税の申告を行います。遺贈で取得しても相続税の申告義務は法定相続人と同様で、死亡から10か月以内に税務署に申告・納税します。なお、受遺者は遺留分の請求対象になることもあるため、相続人との交渉や調整も視野に入れておく必要があります。これらの手続きを期限内に完了することで、正式に不動産の権利が受遺者に移転します。

弁護士・税理士・不動産会社に相談すべきタイミング

遺贈に関する手続きでは、適切な専門家への相談が重要です。遺言作成時には、記載ミスや方式不備を防ぐために弁護士・司法書士への相談が有効です。相続税計算は税理士が専門で、試算や申告手続きを任せられます。不動産関連では、相続登記手続きの支援や不動産の適正価格査定には不動産会社が役立ちます。

当社松屋不動産販売は不動産評価や売買に精通しており、遺贈で得た不動産の処分・活用をお考えの方の相談を承っています。これらの専門家を適切なタイミングで活用し、手続きを円滑に進めましょう。

遺贈を行う前に必ず確認したい注意点

遺贈にはメリットがありますが、事前に注意点を確認しないと将来的にトラブルになる可能性があります。この章では、遺留分をめぐる問題や負担付遺贈のトラブル、維持費を見据えた計画など、遺贈前に確認すべきポイントをまとめます。

遺留分侵害額請求を防ぐための設計とコミュニケーション

遺贈先を決める際は、法定相続人の遺留分を侵害しないかを検討しましょう。遺留分侵害が予想される場合、将来相続人が遺留分減殺請求をしてくる可能性があります。これを防ぐには、遺留分に配慮した財産の配分にすることが第一です。たとえば、相続人にも現金や他の不動産を分け与えたり、遺贈先に対して遺留分相当額の支払いを条件とする方法があります。また、家族内でしっかりコミュニケーションを取って内容を説明し、了承を得ておくことも重要です。相続対策は家族の同意形成がカギになるので、遺言を残す前に相談する時間を設けましょう。

負担付遺贈で「負担」があいまいな場合に起こるトラブル

負担付遺贈では、受遺者に課す義務(負担)を明確に記載しておくことが肝心です。例えば「毎年墓参りをする」「ペットの世話をする」といった漠然とした文言では、どこまで実施すればよいか分からず、後に誤解や争いが生じます。条件が不明確だと受遺者が果たすべき責務が曖昧になり、場合によっては債務不履行となって遺贈自体が無効になることもあります。実例では、負担内容を巡って兄弟間で争いになるケースもあります。遺言書には負担の対象範囲や方法、期間などを具体的に記載し、必要に応じて専門家の助言を仰ぎましょう。

相続税だけでなく、将来の維持管理費・修繕費も見据える

不動産を遺贈したあと、その維持管理にかかるコストにも配慮が必要です。固定資産税や都市計画税、建物の修繕費、管理会社への報酬などは継続的に発生します。特に老朽化が進んだ物件や空き家になる可能性が高い物件を受け継いだ場合は、相続税の負担に加えて負債的な負担が家族にのしかかります。したがって、遺贈前に専門家に物件の状態を評価してもらい、将来的な修繕計画や収支を計算しておくことが重要です。また、あらかじめ修繕積立金や管理会社契約を引き継ぐ手続きを遺言に明記するなどの対策も検討しましょう。

遺贈か、生前贈与か、相続か――選択を誤らないためのチェックポイント

遺贈や贈与、相続どれを選ぶか迷ったら、以下の点をチェックしてください。まず誰に渡すかです。相続人以外に渡したいなら、遺言で遺贈する必要があります。いつ渡したいかも重要で、生前に渡すなら生前贈与、死後に渡すなら遺贈や相続です。税金面では、財産が大きい場合は相続税の控除を考慮して遺贈・相続を優先するか、基礎控除や特例の利用を検討しましょう。手続きの簡便さでは、自筆証書遺言で手軽に遺言できる一方、公正証書で確実性を高める選択もあります。また、生前贈与には贈与税、遺贈には相続税2割加算(受贈者による)といった税制の違いもあります。結局のところ、ご自身の想いと財産状況に最も沿う方法を選ぶことが大切です。必要であれば、税理士や司法書士といった専門家に相談してメリット・デメリットを整理してから判断しましょう。

ケーススタディで理解する「遺贈と相続」の使い分け

具体例を通じて、遺贈と相続の使い分け方を考えてみましょう。

子どもにマイホームを残したい場合の考え方

- 共有名義のリスク

複数の子どもが共有すると管理・売却時に揉めることが多いです。

- 遺言で指定

「自宅土地建物を長男に遺贈し、次男には預貯金で代償を支払う」としておけば、分配のルールが明確になります。

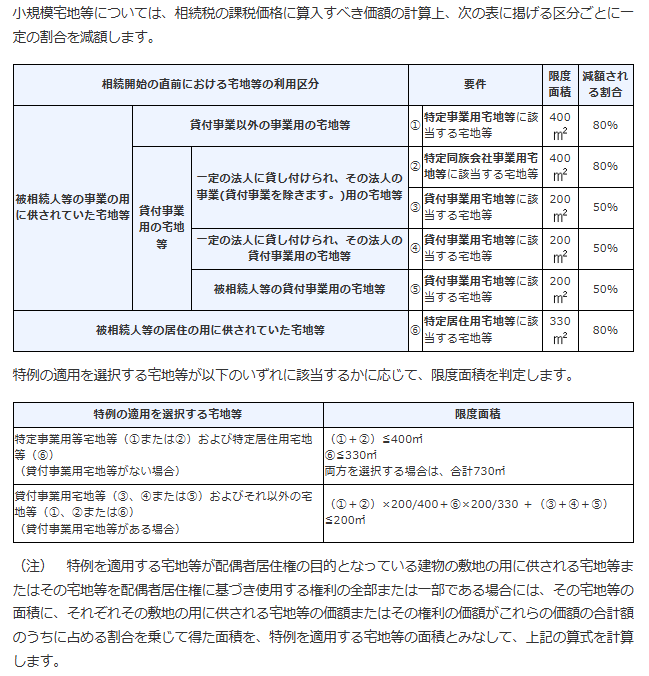

- 税制特例の活用

同居していた配偶者や引き継ぐ子がいる場合は「小規模宅地等の特例」で評価額を減らし、相続税を圧縮できます。

これらを組み合わせて、マイホームの承継方法を検討しましょう。

出典:国税庁>No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)より一部抜粋

お世話になった第三者に自宅や土地を託したい場合

- 遺言が必須

親族以外に財産を渡すには遺言が必要です。

- 家族との調整

例えば、介護してくれた人に自宅を遺贈すると子どもに遺留分が発生します。この場合、遺贈者(親)は子どもたちに預貯金などで遺留分相当額を分配し、家族の納得を得ました。

- ポイント

遺留分侵害を避けるため、遺言前に家族とよく話し合い、必要な対策をしておくことが重要です。

賃貸アパート・収益不動産を次世代に承継するケース

賃貸マンションなどの収益物件は、安定した収入源になる一方で管理コストもかかる資産です。継承方法としては、例えば「子のうち1人だけが運営を継ぐ」ときにはその子に収益物件を遺贈し、他の子には現金で代償を支払う方法があります。これにより管理者を一人に絞りつつ公平感も保てます。逆に全員で共有して運営するなら、法定相続(遺言なし)で分割とし、管理会社を活用する手段があります。いずれの場合も、物件の相続税評価や運営計画を専門家と検討した上で最適な方法を選びましょう。

遺贈と生前贈与を組み合わせてリスクを分散する方法

リスク分散の手段として、生前贈与と遺贈を組み合わせる方法があります。例えば、賃貸物件の土地だけを贈与し、建物を遺贈することで相続時の税負担を分散できます。あるケースでは別荘の土地を贈与し、主たる自宅を遺贈した後に残りの資産を他相続人に配分する方法で、空き家管理の負担を移転しつつ節税した例があります。また相続税対策として相続時精算課税制度を利用し、一部を生前贈与として贈与税を相続時に精算する手法もあります。当社(顧問税理士主導)では、相続税評価の高い不動産がある場合に、こうした組み合わせで節税する事例を多く扱っています。

遺贈で取得した不動産を売却したいときのポイント

受遺者が遺贈で不動産を取得した後、保有するか売却するかの判断や売却手続きも大切なテーマです。この章では、保有・売却の判断基準、名義変更前後の手続き、空き家物件への対処法、そして当社への相談メリットを紹介します。

受遺者が不動産を「保有する」か「売却する」か判断する基準

- 収益性とコスト

賃貸中で安定収益があるなら保有にメリットがありますが、固定資産税や修繕費など維持コストとのバランスを考えます。

- 資金ニーズ

相続税納付や他相続人への支払いに資金が必要な場合は売却して現金化する選択肢があります。

- 利用価値

家族が住む、思い出があるなど利用予定があれば保有を考えます。

- 専門家の助言

当社では、物件の市場価値や活用法についてもアドバイスしますので、お気軽にご相談ください。

名義変更前後で異なる売却手続きと注意点

不動産の売却は相続登記後に行うのが一般的です。相続登記前に売却する場合は相続人全員の同意と遺産分割協議書が必要となるため手続きが煩雑です。相続登記が完了すれば受遺者名義となり、通常の売却手続きで進められます。売却には譲渡所得税の課税もあるため、名義変更と税申告を済ませた後に売却するのが安心です。

空き家・遠方の不動産を遺贈された場合の対処法

相続した不動産が遠方にある、あるいは空き家状態の場合は、放置せず迅速に対応しましょう。具体的には、現地の不動産会社に管理委託したり、査定から早期売却を検討します。放置すると空き家対策特別措置法の対象となり行政指導や固定資産税の加重課税を受ける恐れがあります。遠方の場合はアクセスや利便性も考慮して売却を優先する方が安心です。当社では空き家の管理サービスも提供しており、必要に応じて修繕・清掃や賃貸募集の支援も行っています。まず現地視察やリモート相談で物件状況を確認し、最適な解決策を検討しましょう。

松屋不動産販売に相談するメリット(査定・売却・活用提案)

松屋不動産販売では、不動産の相続登記から売却・活用までワンストップでサポートしています。

- 無料査定

専門の担当者が相場を踏まえた正確な評価額を提示し、適正価格での売却を実現します。

- 豊富なネットワーク

地元の不動産市場に精通した専任スタッフが、買い手を素早く見つけるネットワークを活用します。

- 税務・登記連携

提携の税理士・司法書士が相続税申告と登記をサポートします。

- 活用提案

売却だけでなく、賃貸運用やリノベーションなどの活用プランもご提案可能です。特殊な物件でも最適な利活用方法を一緒に考えます。

遺贈物件の売却・活用に関する悩みは、経験豊富な当社にお任せください。受遺者の立場に立ったきめ細かな対応で、安心して不動産を次世代につなげるお手伝いをいたします。

遺贈・相続・贈与・死因贈与に関するよくある質問(FAQ)

遺贈・相続・贈与・死因贈与といった財産承継の手段は、それぞれ仕組みや発生タイミング、課税の仕方が異なるため、実務上の混同が多く見られます。たとえば「遺贈は相続とどう違うのか」「贈与は税制上有利なのか」といった疑問が頻出です。この章では、特に初心者の方から多く寄せられる質問を取り上げ、平易な表現で要点を押さえながら解説していきます。各制度の理解が深まれば、より納得感のある判断が可能になるでしょう。

Q1. 遺贈と相続、税金面ではどちらが有利なのでしょうか?

遺贈と相続はいずれも相続税の対象ですが、遺贈の受遺者が配偶者・子以外の場合は2割加算で税額が増えます。配偶者や子への遺贈であれば税率や控除は同じなので、税負担に大きな差はありません。

Q2. 遺贈された不動産は、すぐに売却しても問題ありませんか?

遺言で取得した不動産は相続登記後であれば自由に売却できます。ただし、相続税の申告(死亡から10か月以内)や他の相続人との調整を終えてから行うのが安心です。なお、遺贈も相続と同様に遺贈者の保有期間も引き継ぎますので、遺贈者が5年以上保有していた不動産であれば、短期譲渡ではなく長期譲渡にて譲渡所得税も抑えられます。

不動産の保有期間と税率についてはコチラ⇒不動産の所有期間で税金がどう変わる?実例付きで徹底解説

Q3. 親族以外に不動産を遺贈すると、相続人とトラブルになりませんか?

親族以外への遺贈では、法定相続人に遺留分が認められるため、遺留分侵害と見なされると相続人は遺留分減殺請求できます。トラブルを避けるには、遺留分を確保したり、相続人の合意を得たりしておくなどの配慮が重要です。

Q4. 生前贈与と死因贈与と遺贈、どう使い分ければよいですか?

- 生前贈与は、生きている間に財産を渡す方法です。贈与税の対象となり、年間110万円の基礎控除があります。手続きは贈与契約で固定されるため取消が難しいですが、相続税の負担を減らしたい場合に使います。

- 死因贈与は、死亡時に効力が生じる贈与契約です。遺言と似ていますが受贈者の同意が必要です。成立すると遺贈に準じた効力を持ちますが、契約手続きが必要で一般的にはあまり使われません。

- 遺贈は遺言で行う方法です。遺言者の意思で生涯にわたり変更でき、死亡後に指定相手に不動産を譲れます。相続人以外にも渡せますが遺留分への配慮が必要です。

簡単に言うと、生前早く財産を渡すなら生前贈与、死後の意思を重視するなら遺贈、契約で確実に移転したいなら死因贈与という使い分けになります。それぞれにメリット・デメリットがあるので、家族構成や税務状況を踏まえて選択しましょう。

Q5. 遺言書がない場合に「遺贈」のような指定はできますか?

遺言書がない場合は、遺贈はできません。遺贈は遺言による制度のため、遺言書がなければ法定相続の規定に従うしかなく、特定の人に財産を渡す指定はできません。遺贈したい相手がいるなら、早めに遺言書(特に公正証書遺言)を作成しておきましょう。

松屋不動産販売 代表取締役・佐伯慶智からのメッセージ

不動産は「財産」であると同時に、「想い」を受け継ぐツールでもあります。私は現場で多くの遺贈・相続のご相談を受けてきましたが、その中で実感するのは、「早めの備え」と「信頼できる相談先」の重要性です。本記事が、皆様の判断に少しでも役立ち、円満な資産承継や不動産活用につながることを願ってやみません。どうぞお気軽に、松屋不動産販売までご相談ください。

不動産の現場から見える「遺贈」のリアルと落とし穴

不動産の現場では、遺贈でありがちな落とし穴をよく見かけます。例えば、遺言を書かないまま親族以外に財産を託し、その後相続人同士で長引く争いになった事例があります。また、負担内容が曖昧で家族間でもめたケースも散見されます。これらの教訓から、遺言作成時には専門家のチェックと家族との対話が欠かせないと痛感しています。遺言・遺贈は故人の想いを受け継ぐ行為です。私たちは現場経験を活かし、安心して財産を次世代につなげられるよう全力でサポートいたします。

遺贈で取得した不動産の売却・活用は松屋不動産販売へご相談ください

当社は遺贈物件・相続物件の査定・売却から活用提案までワンストップでサポートします。提携司法書士が相続登記を迅速に手配し、専任スタッフが市場分析に基づいて適正価格をご提案します。賃貸運用を選択される場合は、入居者募集から管理まで当社のネットワークでお手伝いします。さらに柔軟な契約プランも用意しておりますので、受遺者の状況に合わせて安心してご活用いただけます。

まとめ|遺贈と相続の違いを理解し、自分らしい財産承継をデザインする

遺贈や相続は単なる財産移転ではなく、「想い」を託す行為でもあります。将来を見据え、お元気なうちに誰に何を託すか家族で共有しましょう。遺言書を作成し、財産承継の希望を明記しておくことが重要です。また、受遺者が不動産を維持管理できるかを考え、修繕資金なども含めて計画しておくと安心です。当社では相続セミナーや個別相談会を開催し、「安心して譲るにはどうすれば良いか?」というお悩みにお答えしています。大切なのは早めに行動し、普段から家族と資産の話し合いをする習慣を持つことです。当社は、皆さまの想いや資産を次世代につなぐパートナーとして、全力でお手伝いします。

遺贈と相続は似ていますが、制度趣旨や手続きには明確な違いがあります。遺贈は遺言で財産を託す手段、相続は法定相続人が遺産を受け継ぐ仕組みです。それぞれのメリット・デメリットや税負担を理解し、自分や家族に最適な承継方法を選びましょう。この記事が遺言作成や承継の検討にお役に立てば幸いです。財産承継の設計はご自身の想いを次世代につなげる大切な作業ですので、早めに専門家に相談し、家族全員が納得できるプランを作ってください。