![]() タグ

売買ローン

タグ

売買ローン

投稿日:2026/01/13

根抵当権と抵当権の違いはなに?不動産売買で失敗しない注意点と手順

「根抵当権と抵当権の違いって、結局どこがどう違うのか?分からない…」

「売買で抹消登記が間に合わず、契約トラブルにならないか不安…」

根抵当権と抵当権の違いは、設定内容と登記の見え方、そして抹消手続きの難易度に集約されます。ところが現場では「極度額は大きいけど残高は?」「元本確定は必要?」「金融機関の書類は揃う?」と確認不足のまま契約が進み、同日決済で詰まる例がたびたび発生します。本記事では、登記簿謄本のチェック箇所、残高証明・取引明細での残高確認、完済から抹消登記までの段取りをステップで解説。さらに共同担保・名義相違・物上保証などの難所と、抹消条件・期限を守る特約の作り方まで網羅し、不動産売買で損しない手順を具体化します。

まず結論|根抵当権と抵当権の違いは「債権の範囲・金額の確定性・抹消手続き」で見分ける

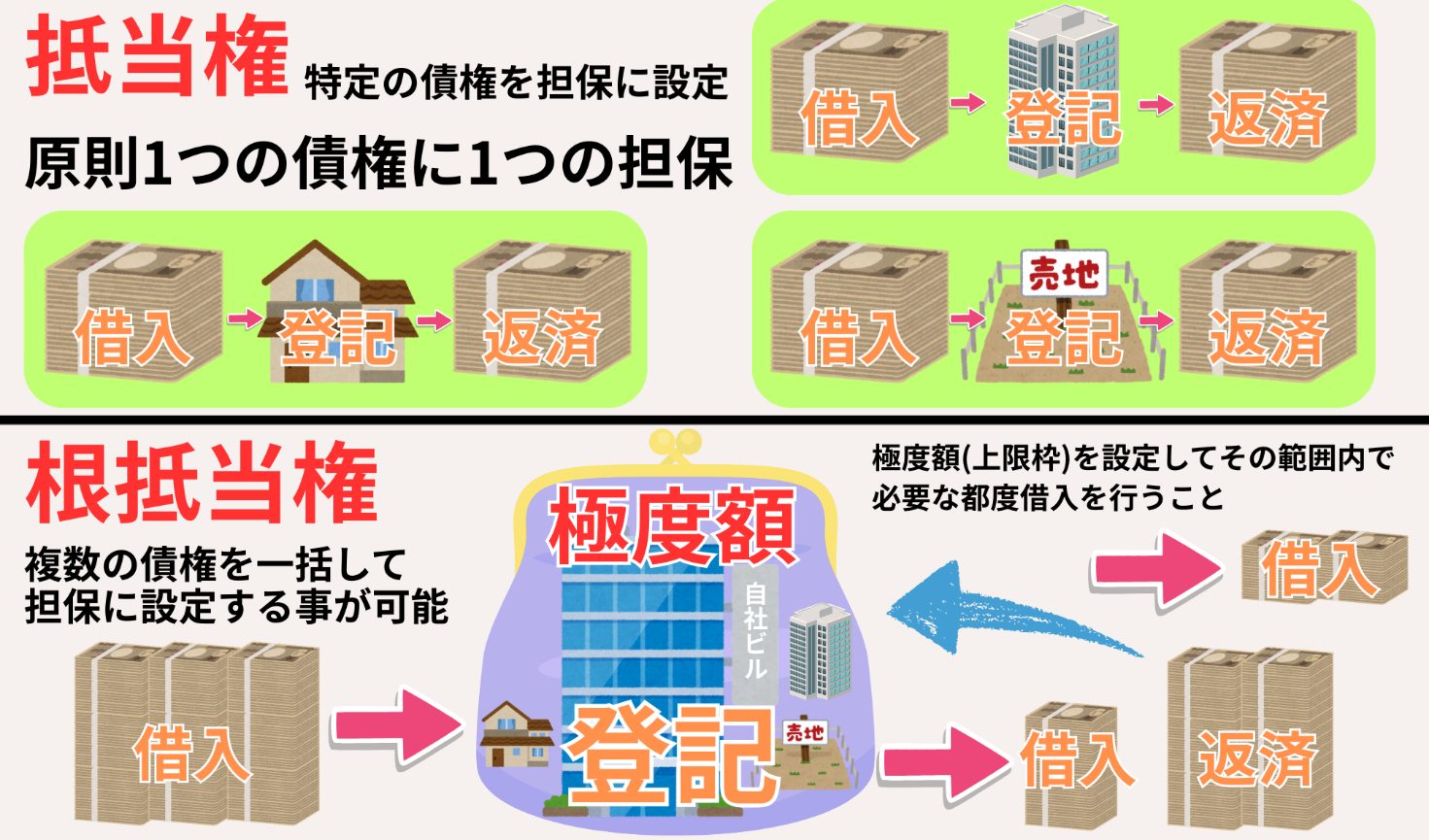

まず結論からお伝えすると、抵当権と根抵当権の違いは大きく3点に集約できます。それは、担保の対象となる債権の範囲、債権額(借入金額)の確定性、そして抹消(解除)の手続きです。この3つの視点で見分ければ、不動産登記を見たときにもどちらが設定されているか判断できます。簡単に言えば、抵当権は特定の1つの債権(ローンなど)を担保するもので、借入額が明確に決まっており、完済すればその借入に対する担保は役目を終えます。一方、根抵当権は一定の範囲内の複数の債権をまとめて担保できる仕組みで、あらかじめ定めた極度額(上限額)の範囲で借入残高が増減します。そして完済しても自動的には権利が消えず、「元本確定」という手続きを経て初めて通常の抵当権のように抹消できるという特徴があります。

これらの違いは売買や借り換えの実務でも重要です。不動産を売却する際、抵当権であれば基本的に売買代金で住宅ローンを完済し、直ちに抹消登記をするという流れになります。しかし根抵当権の場合、単に完済するだけでなく元本確定の合意が必要だったり、債権者(金融機関)との合意によってしか抹消できなかったりするため、事前準備や手続きの段取りがより複雑です。以上を踏まえ、以下で3つのポイントそれぞれについて詳しく解説していきます。

根抵当権と抵当権の主要な違いをまとめた比較表です。

|

比較項目 |

抵当権 |

根抵当権 |

|

目的(何のための担保か) |

特定の借入(例:住宅ローン)を 担保する |

継続取引の借入枠(例:事業資金)を 担保する |

|

担保する債権の範囲 |

特定の債権のみ (このローン、この借入) |

一定範囲の債権をまとめて (同一取引から生じる債権群) |

|

金額の決まり方 |

債権額が確定(借入額が前提) |

極度額(上限枠)を設定し、残高は変動 |

|

登記簿の見え方(代表例) |

「債権額○円、利息○%」等の形で 出る |

「極度額○円」中心に出る (残高は登記に出ない) |

|

完済したらどうなるか |

権利は原因が消える(ただし登記は残る)→抹消登記が必要 |

完済しても枠が残る(自動では消えない) |

|

抹消のしやすさ |

比較的シンプル:完済→抹消書類→ 抹消登記 |

手順が増えやすい:元本確定の要否や 金融機関調整がポイント |

|

元本確定の概念 |

なし(借入は最初から特定) |

あり:元本確定で「締め切り」→その時点の残高が確定 |

|

借入を追加したいとき |

追加借入は原則別契約 (担保追加が必要なことも) |

枠内なら追加借入が可能 (契約範囲内で増減) |

|

売買での注意点(初心者が詰まりやすい所) |

決済日に完済と抹消を同時進行 できれば基本OK |

①極度額と残高の混同 ②元本確定の段取り ③共同担保等で抹消困難化 |

|

残高確認の方法 |

返済予定表・残高証明で確認 |

残高証明+取引明細で確認 (極度額では判断不可) |

|

よくある利用シーン |

住宅ローン、アパートローンなど |

法人・個人事業主の運転資金、当座貸越、 継続融資 |

|

実務での「危険サイン」 |

抵当権者名義の不一致、複数順位、 共有名義など |

共同担保/債務者と所有者の不一致/ 一部譲渡/元本確定未整理 |

借入の回数や債権額の扱い、登記手続きの要否、さらには債権の移転・消滅に伴う権利変動(随伴性・付従性)の有無など、多岐にわたる項目で相違があることがわかります。特に、抵当権は「完済すれば権利が消える」(付従性がある)のに対し、根抵当権は「完済しても枠が残る」(付従性がない)ため、その後の追加融資や抹消手続きに違いが生じます。「根抵当権は収穫後も根が残ればまた収穫できる」という例えがあるように、一度設定すると新たな借入の余地が残る点が両者の大きな違いです。

違い1:担保する債権は、抵当権は特定で根抵当権は一定範囲をまとめて担保する

抵当権が担保するのは原則として特定の一つの債権」です。典型例は住宅ローンで、借入金○○万円という個別の貸付に対して、その返済を確実にするために自宅の土地建物に抵当権を設定します。抵当権はこのように特定の金銭消費貸借契約(または特定の債権)を担保するものなので、裏を返せばその債権以外は担保の効力が及ばないことになります。

一方、根抵当権は「一定の継続的な取引から生じる不特定の債権」をまとめて担保するために設計された抵当権です。例えば事業資金の融資では、期間中に何度も借入と返済を繰り返すことがあります。根抵当権を設定すれば、ひとつの枠の中で何度でも追加融資や返済ができるため、その都度新たな抵当権を設定し直す必要がありません。債権の範囲(担保の対象とする取引の種類や契約類型)をあらかじめ契約で定め、その範囲内で発生する複数の債権を包括的に担保できるのが根抵当権の特徴です。つまり、抵当権が1対1の関係(1つの債権に1つの担保)であるのに対し、根抵当権は1対多の関係(1つの枠で複数の債権を担保)と言えます。

違い2:抵当権は債権額が確定し、根抵当権は極度額の範囲で残高が変動する

抵当権の場合、担保する債権額(借入金額)は初めから確定しています。たとえば「債権額2,000万円、利息年1.25%」といった形で登記簿にも記録され、基本的にその金額以上の借入はできません(追加でお金を借りたい場合は、新たなローン契約と抵当権設定が必要です)。抵当権では借入額=被担保債権額が明確に定まっているため、返済が進めば残高が減り、完済すれば被担保債権はゼロになります。したがって抵当権は、債権額が完済によって確定的に消滅する(付従性がある)典型的な担保権と言えるでしょう。

根抵当権では、借入額(債務残高)が常に変動することを前提としています。契約時に定めるのはあくまで「極度額」(どんなに借りてもここまでという上限額)であり、実際の借入残高はその範囲内で増減します。「極度額=貸出枠」と考えると分かりやすく、クレジットカードの利用枠のように、枠内で借りれば残高は増え、返済すればまた枠が空いて再度借入が可能になるイメージです。そのため登記簿にも「極度額○○円」とのみ記載され、具体的な借入残高までは記されません。不動産の価値に基づいて設定された極度額はあくまで担保できる上限であり、実際の借入額(残高)とは切り離して考える必要があります。売買時の打合せでも、登記簿上の大きな極度額に惑わされず、必ず現在の正味の残高を金融機関から確認することが重要です。

違い3:売却時は抹消の段取りが重要で、根抵当権は元本確定が壁になりやすい

抵当権付き不動産を売却する場合、「ローン完済」と「抵当権の抹消登記」を同時に行う段取りが一般的です。売買代金で住宅ローンを一括返済し、その場で金融機関から抵当権解除書類を受け取って法務局へ抹消登記を申請することで、買主に抵当権の付いていない状態で物件を引き渡せます。抵当権は完済すれば当然に消える性質(付従性)があるため、あくまで形式的な手続きとはいえ、抹消の流れ自体は比較的シンプルです。

住宅ローンと抵当権設定についてはコチラ⇒住宅ローンの抵当権設定と担保とは何かをゼロから簡単に解説します!

根抵当権の場合、同様に完済金を用意すれば借入残高をゼロにできますが、それだけでは不十分です。なぜなら、根抵当権は完済しても自動では消滅しないため、元本確定という手続きを経て初めて担保権を消すことができるからです。

元本確定とは「根抵当権で担保する範囲を締め切り、その時点の債権を確定させること」を意味します。平たく言えば「今後もうこの枠で借入しません」という宣言であり、確定した元本(最終的な残高)は通常の抵当権と同様の扱いになります。元本確定の方法には当事者間の合意による場合と、債務者の死亡・破産などの法定確定による場合があります。いずれにしても、一度元本が確定すれば新たな借り入れはできなくなり、その確定時点の債権額を返済すれば根抵当権は消滅します。

売却実務では、根抵当権の付いた物件では「いつ・誰が・どのように元本確定するのか」をあらかじめ決めておくことが極めて重要です。元本確定は債権者(金融機関)の協力が不可欠なため、金融機関との事前調整がカギになります。場合によっては売買契約に先立って根抵当権の元本確定契約を結んでおき、決済当日に確定→返済→抹消という流れを同時進行させるケースもあります。「元本確定前は抹消できない」という根抵当権の性質を踏まえて段取りを組まないと、決済日に権利抹消が間に合わないリスクがあるので注意してください。

抵当権とは|住宅ローンで一般的に使われる担保で、売却時は「完済と抹消登記」がセットになる

ここからはそれぞれの制度について、基本知識と実務上のポイントを見ていきましょう。まず抵当権とは、不動産を担保にお金を借りるときに設定される代表的な担保権です。不動産の購入に際して銀行から住宅ローンを借りるとき、多くの場合この抵当権が設定されます。不動産登記の「権利部」に抵当権が記録されている物件は、裏を返せばローン残高が残っている(完済していない)ことを意味します。逆に言えば、売却で所有権を移転する際には原則として抵当権を抹消してから引き渡す必要があり、そのためにはローンの完済が不可欠となります。「完済と抹消登記の実行までセットで行う」のが抵当権付き物件売却の基本になります。

抵当権を設定することで、万一債務者が返済不能に陥った場合には、金融機関(債権者)は担保不動産を差し押さえて競売にかけることができます。そして競売によって得た売却代金から、抵当権者である金融機関は優先的に弁済を受けることができます。また抵当権は不動産上に登記されるため、第三者に対してもその権利を主張できます。つまり、買主や他の債権者が現れても「この不動産には抵当権があるから自分(銀行)が優先だ」と対抗できる効力があります。こうした抵当権の効力があるからこそ、銀行は安心して大きな金額を融資できるのです。

抵当権の効力は登記で第三者に対抗でき、優先弁済の根拠になる

抵当権の最大の効力は、先ほど触れた「優先弁済権」です。これは、抵当権を設定した不動産を競売などで強制的に売却した際、その売却代金から他の債権者に先立って第一に返済を受けられる権利を指します。抵当権者(金融機関)は、不動産の換価によって生じた代金から自らの貸付金を回収し、残った分があればそれを他の債権者や所有者(債務者)に分配することになります。言い換えれば、抵当権が設定されている限り不動産の価値の中で銀行が常に最優先の取り分を確保している状態です。したがって無担保の債権者や、あとから現れた差押債権者・買受希望者などは、この抵当権による優先弁済に劣後する(後回しになる)ことになります。

抵当権によるこうした効力を確実にするために登記が役立ちます。抵当権は不動産登記簿に登記することで初めて第三者に対抗できる権利になります。他の権利者との順位(優先度)は登記の先後によって決まります。例えばA銀行が先に抵当権を登記し、その後にB銀行が別の抵当権を登記した場合、基本的にはA銀行が第一順位、B銀行が第二順位です。第一順位の抵当権者は、競売時に債権全額の回収が終わるまで、第二順位以下の者に一切お金を渡す必要がありません。このように、抵当権の登記によって公示される順位の効力は、融資を受ける際にも非常重要です。金融機関は、自分の貸付の担保として確実に第一順位を取れるかどうかで融資の可否を判断しますし、逆に第二順位以下の抵当権しか設定できない場合は、融資額が大幅に減額されたり最悪融資が断られたりすることもあります。

抵当権では物上代位が問題になることがあり、保険金や賃料に及ぶ場面もある

抵当権には物上代位(ぶつじょうだいい)という制度が認められています。物上代位とは、抵当不動産が売却・滅失・損傷した場合などに、本来その不動産の所有者が受け取る代金請求権(売買代金、火災保険金、損害賠償金、賃料など)にまで抵当権の効力を及ぼせる仕組みです。例えば、抵当権の付いた建物が火災で焼失した場合、抵当権者(銀行)はその建物にかけられた火災保険金に対してまで優先権を主張できます。またローン返済が滞っている状態で抵当物件が売却されてしまった場合、売却代金に対して抵当権を行使することもできます。極端な例では、抵当権設定者(不動産オーナー)が物件を賃貸している場合、未払ローンがあると抵当権者はその家賃収入にまで手を伸ばすことが可能です。もっとも、物上代位によって第三者から優先弁済を受けるには差押えという法的手続きが必要で、単に権利があるだけでは直ちにお金を取れるわけではありません。現実の売買実務で物上代位が問題となるのは、例えば火災で物件が滅失した直後に決済予定日を迎えるケースなどです。売買代金ではなく保険金が決済原資となるため、買主にとっても抵当権者にとっても慎重な調整が求められます。一般的な住宅売買でそこまで特殊な事例は稀ですが、仕組みとして物上代位が存在することは押さえておく必要があります。

抵当権設定者は、借りた側?貸した側?どっち?

言葉だけでは混同しやすいので、抵当権設定者と抵当権者を簡単に説明します。

「抵当権設定者」はお金を借りて不動産を担保に入れる人(債務者)で、「抵当権者」はお金を貸して担保権を持つ人(金融機関など債権者)です。住宅ローンで言えば、家を買ってローンを組んだ人が「抵当権設定者」、ローンを貸した銀行が「抵当権者」となり、抵当権設定者が返済できなくなったら抵当権者が不動産を売却して貸した資金を回収します。

債務者・物上保証人・連帯保証人の違いを押さえると、売買交渉と説明がブレない

抵当権に関連して理解すべき概念に債務者・物上保証人・連帯保証人があります。基本的な違いは以下のとおりです。

- 債務者(主たる債務者)

お金を借りた本人で、ローンの返済義務を直接負う人です。典型例は不動産の所有者(買主)自身が銀行から住宅ローンを借りるケースで、この場合は債務者=抵当権設定者(不動産の所有者)となります。

- 物上保証人(ぶつじょうほしょうにん)

自分はお金を借りていないが、自分の不動産に抵当権を設定して他人の借入を保証している人を指します。例えば親族が事業資金を借りる際、親が所有する土地を抵当提供した場合、その親は物上保証人となります。物上保証人は、自身は借金を負っていないため返済義務はありませんが、万一債務者が返済できないと抵当不動産を処分されるリスクを負います(自分の財産で他人の借金を担保している状態です)。

- 連帯保証人

主たる債務者と連帯して返済義務を負う保証人です。連帯保証人はお金を借りていないにもかかわらず、債務者と同等の支払い義務を負う点で物上保証人と異なります。抵当権は設定しませんが、ローン契約の保証人として契約に署名します。なお、最近の住宅ローンでは保証会社が保証人になるため、個人の連帯保証人を立てるケースは減っています。

実務上も、この3者の違いを把握しておくと説明や交渉がスムーズです。例えば物上保証人が所有者である物件を売却する場合、抵当権者との交渉は債務者本人とも連携して行う必要があります(借入名義人が別にいるため)。また、登記簿上で抵当権の「債務者」欄に所有者とは異なる名前が記載されている場合、それは物上保証による担保提供のケースです。その際は「所有者には借金はないが、第三者の借入のために担保提供している」旨を丁寧に説明し、買主の不安や疑問を取り除くことが大切です。連帯保証人についても、売却によって残債が不足すれば保証人に請求が及ぶ可能性があるため、関連当事者への説明と調整を怠らないようにしましょう。

根抵当権とは|事業資金の「枠」を担保する仕組みで、極度額と元本確定を理解すると事故が減る

次に根抵当権について解説します。根抵当権は、抵当権の一種ではありますが通常の抵当権とはかなり性質が異なります。簡単に言えば、事業用の融資などで利用される「継続的な貸付枠」を担保するための仕組みです。例えば会社が銀行から運転資金の融資を受ける際、極度額(きょくどがく)と呼ばれる上限枠を設定してその範囲内で必要な都度借入を行うことがあります。このとき不動産に根抵当権を設定すれば、借入のたびに新しい抵当権を設定し直す手間が省け、1回の設定で繰り返しの融資に対応できます。反面、借入と返済が頻繁に行われるため、普通の抵当権と違って債権額が確定しません。そこで後述する「元本確定」の概念が登場し、これを理解して正しく段取りすれば、売却などの際の思わぬトラブル(抹消遅れ等)を防ぐことができます。

根抵当権は主に法人や個人事業主が金融機関から継続的に借入をする取引で利用されます。個人が根抵当権に直面するのは、通常は事業用物件の売買や相続で物件を引き継いだ場合など特別なケースに限られます。不動産実務に携わる者にとっては、根抵当権の基本的な仕組みと外す(抹消する)手順を理解して、「どうすれば売買できる状態に持っていけるか」を見極める力が重要です。

根抵当権が担保するのは継続的な取引から生じる債権で、残高が増減する前提で設計される

根抵当権では、被担保債権の範囲として「○○銀行との間の○○取引から生じる一切の債権」といった包括的な定め方をします。つまり、1つの貸付契約ではなく複数回にわたる継続的な取引から生じる不特定の債権をまとめて担保するのです。これは平たく言えば「この枠内なら何度貸してもOK」という合意であり、債権額が常に動的に変化することを前提としています(借入残高が増えたり減ったりする)。このため、根抵当権では被担保債権が完済されても直ちには権利が消滅せず、引き続き追加の借入が可能な状態が維持されます。上限額の範囲内であれば新たな債権(貸付)が発生しても自動的に担保の効力が及ぶため、一度設定すれば金融機関は追加融資の際に再度担保を設定し直す必要がありません。企業の長期取引において資金調達を円滑にするため、こうした根抵当権の仕組みが活用されているのです。

なお、根抵当権が担保する具体的な取引の範囲は契約で限定される場合もあります。例えば「○○銀行との手形貸付取引による債権」に範囲を絞れば、それ以外(当座貸越や保証債務など)の債権は担保されません。一般には契約書で「根抵当権設定契約書」を交わし、そこで根抵当権で担保する債権の範囲を細かく取り決めます。取引の性質や当事者の合意次第では非常に広い範囲を指定することも可能ですが、その範囲によっては後述する元本確定のタイミングや実務対応も変わってくるため、慎重に設計されます。

極度額は担保の上限であり、実際の借入残高とは別物として整理する必要がある

極度額とは、根抵当権で担保できる債権額の上限を指します。根抵当権を設定するときには必ず極度額を定める必要があり、この範囲内であれば実際の借入残高がいくらになっても担保の効力が及びます。言い換えれば、極度額までは貸し手がリスクを取るという合意でもあります。ただし極度額はあくまで枠(カバーできる上限額)であって、実際の借入額そのものではありません。極度額いっぱいまで借りているケースもあれば、実際には極度額の一部しか使っていないケースもあります。登記簿上は極度額しか記載されないため、例えば極度額5,000万円と記載されていても実際の残高は1,000万円しかない、といったことが起こりえます。この点を混同すると、売買価格とローン残高の釣り合いを見誤ったり、買主が過剰な不安を抱いたりする原因になります。

実務的には、金融機関は極度額を決める際に実際の融資予定額よりもある程度多めに枠を取ることが一般的です。極度額に余裕をもたせることで、将来の追加融資や利息・遅延損害金の発生にも備える狙いがあります。逆に言えば、実際に極度額まで満額を貸し出しているケースは稀だと言えます。根抵当権付き物件の売却においては、必ず金融機関から現在の残高証明を取り寄せし、極度額と実借入残高をきちんと区別して説明することが重要です。

元本確定が起きると、その時点の残高が確定し、以後は通常の抵当権に近い扱いになる

元本確定とは、根抵当権で担保する債権の範囲をある時点で締め切って確定させることを指します。平常時、根抵当権の被担保債権は刻々と増減しうる状態ですが、元本確定が行われると「確定期日」までに発生していた債権額が元本として固定されます。それ以降、新たな債権は根抵当権では担保されなくなり、根抵当権は通常の抵当権とほぼ同じ性質に変化します(付従性・随伴性が認められるようになります)。確定した元本(最終の残高)について返済が進めば担保余力が回復することはなく、その元本を完済すれば根抵当権は消滅します。いわば根抵当権の「一区切り」をつける手続きであり、これを実行しない限り根抵当権はいつまでも追加の債権を担保し続けるのです。

元本確定のタイミングは契約や法律で決まる場合があります。契約上元本確定期日が定められているケースでは、その期日に自動的に確定します。また、特に定めがない場合でも、民法の規定で最長10年(改正前は原則20年)経過すると確定するとされています(当事者間で更新も可能)。さらに、法定確定事由といって、債務者の死亡や破産手続開始、抵当不動産の競売開始決定などが起きた場合にも法律上当然に元本確定します。実務では、当事者間の合意で好きなタイミングに元本確定させること(任意確定)も可能です。例えば売却を控えたタイミングで事前に金融機関と合意し、決済日に合わせて元本確定→完済→抹消という流れを取ることができます。このように元本確定を適切に扱えば、根抵当権付き物件の売却も安全に進めることができます。

登記で読み解く|登記簿謄本の読み方を押さえれば、難しい案件ほど早期に見抜ける

抵当権や根抵当権の登記簿での読み方を習得しておくと、複雑な案件でも早期にリスクを見抜くことができます。不動産の登記事項証明書(登記簿謄本)の権利部(乙区)には、抵当権や根抵当権が設定されている場合に様々な情報を得ることが出来るので、登記簿謄本を参考にこれらを解説していきます。

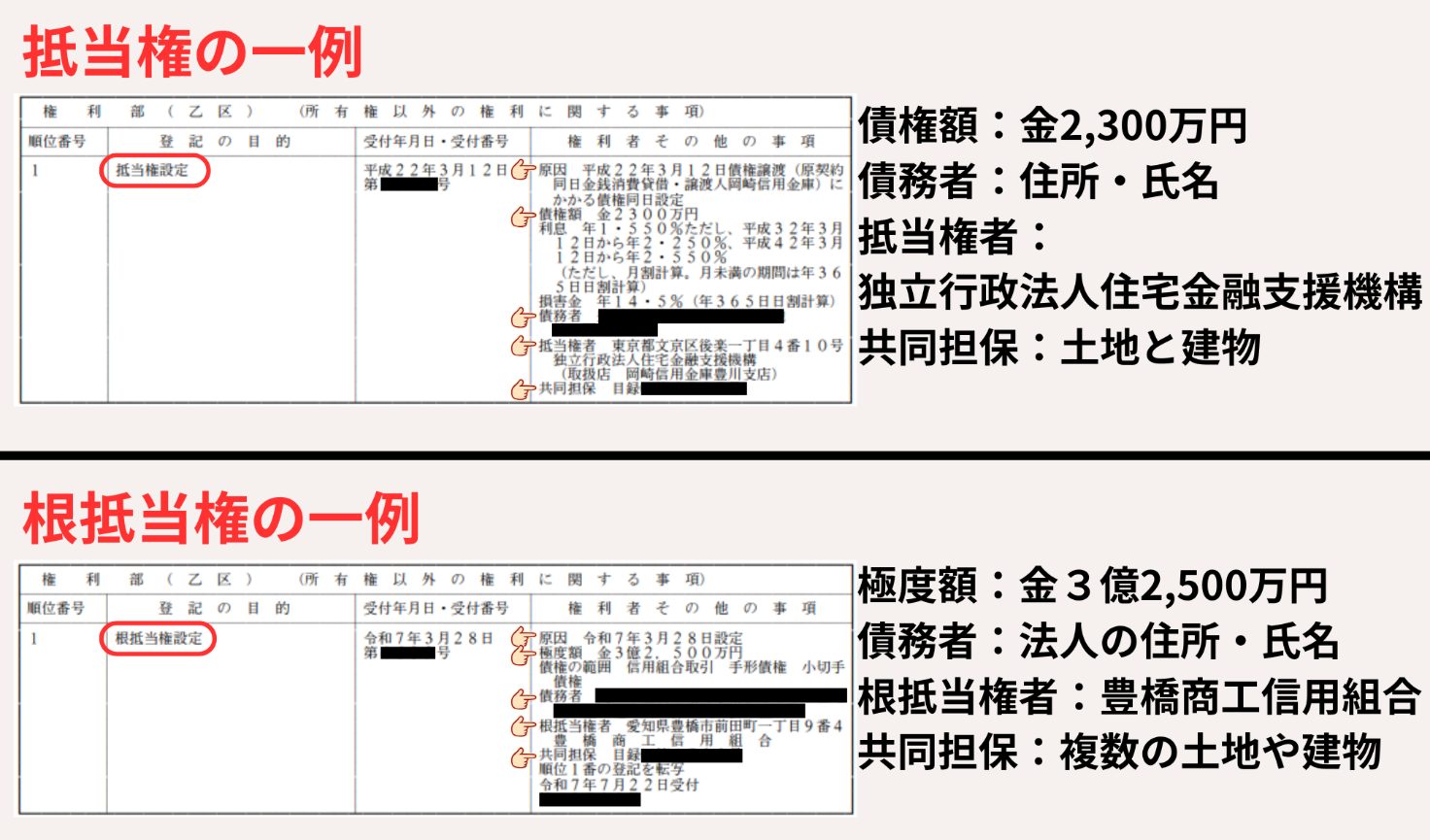

登記簿は権利部の抵当権・根抵当権欄を見て、債権者・債務者・原因・受付・極度額を確認する

登記簿謄本(全部事項証明書)の権利部(乙区)には、抵当権または根抵当権が設定されていればその内容が記録されています。該当欄を見る際は、最低限以下のポイントを確認します。

- 抵当権者(根抵当権者)

通常は銀行名が記載されています。売却時にはこの金融機関にローン残高の照会や抹消の交渉をすることになります。

- 債務者

抵当権者から見てお金を借りた人の名前です。所有者本人であれば特に注記はありませんが、もし登記簿上「債務者:〇〇(所有者とは別)」とあれば物上保証による担保提供のケースです。

- 原因・日付

抵当権設定の原因となった契約とその日付が記されています。一般的には「令和○年○月○日 金銭消費貸借契約」のような記載で、根抵当権の場合は「根抵当権設定契約」となります。この日付はローン契約日(=設定登記日)であり、借入時期を把握できます。

- 債権額・極度額

根抵当権であれば必ず記載されます(例:「極度額金○○円」)。抵当権の場合は代わりに「債権額○○円および利息○%」などと記載されます。

さらに、欄外や備考欄に補足情報がある場合も注意します。例えば共同担保目録の番号が付されていれば、その抵当権が他の物件とセットで担保に入っていることを意味します。また「根抵当権の債務者○○を△△に変更」などの記載があれば、債務者の地位に変更(相続や会社合併等)があったことを示唆します。以上の点を総合して判断すれば、その物件の担保状況がかなり正確に把握できます。特に根抵当権の場合、誰の借入か・上限額はいくらか・元本確定の期日はあるかといった情報を読み取ることで、売買時のシナリオを早めに組み立てることができます。

共同担保や追加担保があると、単独抹消ができず段取りが複雑化しやすい

登記簿に共同担保の記載(「共同担保目録○番」など)がある場合、注意が必要です。共同担保とは、一つの抵当権(根抵当権)で複数の不動産をまとめて担保にしている状態を指します。この場合、ローンを完済して抵当権を抹消する際には担保に入っている全ての物件について同時に抹消登記を行う必要があります。つまり一部の物件だけ単独で抵当権を外すことは原則できません。担保の対象が広範囲に及んでいるほど段取りは複雑になり、金融機関と他の共同担保物件の所有者も交えた調整が必要になるでしょう。

また、登記簿に追加設定(後から別の不動産を担保に加えた)や代物弁済(担保不動産をもって債務の返済に充てた)などの記録があるケースも、同様に慎重な確認が必要です。これらの情報が見つかった場合、売主は早急に金融機関へ相談し、適切な抹消手順を計画することが欠かせません。

順位変更・移転・一部譲渡・名義相違があると、金融機関調整と登記の手戻りが起きやすい

登記簿に順位変更(抵当権の順位入替)や抵当権移転(債権者の変更)の記録がある場合も要注意です。例えば、もともと第一抵当権だったものが第二抵当権と順位変更されていると、抹消する際の順位関係が通常と異なります。また抵当権者の商号変更や合併による名義の相違も典型的な論点です。登記簿上の債権者名と現在の金融機関名が異なる場合、抹消書類を受け取る際に承継関係を証明する書類(合併証明書など)を用意しないと法務局で受理されない可能性があります。この点を知らずに抹消登記を申請すると、金融機関に追加書類を依頼するなど手戻りが発生することが多いです。

さらに、抵当権の一部譲渡が登記されているケースもあります。これは、一つの貸付債権を複数の金融機関がシェアして保有している状態で、登記簿上「持分○分の○を譲渡」等と記載されます。当然ながら抹消には関係する全ての債権者の同意が必要となるため、手続きは煩雑になります。他にも、債権者が信託銀行に移管されている(信託登記が付記されている)場合なども、事前に現債権者と連絡を取って書類発行依頼先を確認しなくてはなりません。

このように登記簿上に通常と異なる付記や注記がある場合、早めに金融機関へ状況を問い合わせておくことが重要です。事前に調整を怠ると、いざ決済という段階で「書類が揃わず抹消できない」「担保権者からの承諾が間に合わない」といったトラブルが起きかねません。難しい案件ほど、登記簿の段階で伏線を拾い上げておく姿勢が求められます。

設定手続きの実務|契約から登記申請、融資実行までの流れと必要書類・費用を整理する

続いて、抵当権(根抵当権)を新たに設定するときの実務について整理します。不動産を担保に融資を受ける際には、ローン契約から登記申請、融資実行に至るまで一定の流れと準備事項があります。特に初めて住宅ローンを利用する方にとっては、どんな書類が必要で費用がいくらかかるのかが気になるポイントでしょう。ここでは、抵当権設定のプロセスを、順を追って説明し、必要な書類や費用の目安についても触れます。

金融機関との金銭消費貸借契約(ローン契約)を締結した後、融資実行に先立って担保提供のための抵当権設定登記が行われます。登記申請は通常、債権者(銀行)と債務者(借主=不動産購入者)の双方の承諾に基づいて行われ、司法書士が代理して申請します。設定登記が完了すると法務局から「登記完了通知」が発行され、金融機関はそれを確認してから融資金を実行するのが一般的な流れです。スケジュール的には、物件引渡し日(決済日)に融資実行・売買代金決済・抵当権設定を同時に行うケースもありますが、いずれにせよ事前に準備すべき書類や費用を把握しておくことが重要です。

設定に必要な書類は本人確認、印鑑証明、登記識別情報、委任状などで、取得タイミングが重要になる

抵当権(根抵当権)の設定登記を申請する際には、いくつかの必要書類を事前に揃えておく必要があります。主なものは以下のとおりです。

- 本人確認書類

債務者兼抵当権設定者(不動産の所有者)の運転免許証やマイナンバーカードなど。司法書士が本人確認を行う際に提示します。

- 印鑑証明書

抵当権設定者(所有者)の印鑑証明書が必要です。登記申請書に実印を押印するため、発行後3ヶ月以内のものを用意します。複数の不動産を担保にする場合は、それぞれの所有者の分が必要です。

- 登記識別情報(権利証)

対象不動産の登記名義人が申請者となるため、登記識別情報(従来の権利証に相当)を提出します。権利証を紛失している場合は、司法書士による本人確認情報の作成など代替措置が必要になります。

- 登記原因証明情報

ローン契約書(写し)など抵当権設定の原因を示す情報です。

- 委任状

登記申請を司法書士が代理で行うため、債務者兼抵当権設定者から司法書士への委任状が必要です。また金融機関が登記申請に関与する場合は、金融機関から司法書士への委任状も用意されます。

これら書類の取得タイミングにも注意が必要です。特に印鑑証明書は有効期限(3ヶ月)がありますので、早すぎる取得は避け、決済日(融資実行日)に合わせて直前に取得します。また権利証(登記識別情報)は通常不動産購入時に所有者へ交付されますが、紛失していると手続きがスムーズに進みません。早めに所在を確認し、見当たらない場合は金融機関や司法書士に相談して対策を取りましょう。

住宅ローンに関する記事で是非読んでもらいたい記事3選

銀行が教えない「住宅ローン変動金利型」の真実!驚愕の5年後返済額

費用は登録免許税と司法書士報酬が中心で、契約書類や金融機関手数料も含めて見積もる

抵当権(根抵当権)の設定にかかる費用は、大きく分けて以下のような項目があります。

- 登録免許税

抵当権設定登記時に納める税金で、債権金額(根抵当権では極度額)に対して課税されます。一般の不動産担保ローンでは債権金額の0.4%が原則ですが、住宅ローンの場合は0.1%に軽減される特例があります。例えば債権額2,000万円なら通常8万円、住宅用家屋要件を満たせば2万円といった具合です。

- 司法書士報酬

登記手続きを依頼する司法書士への報酬です。案件の難易度や不動産の数によりますが、設定1件あたり数万円〜十数万円程度が相場です(地域や事務所によって異なります)。抹消登記も同時に依頼する場合は別途報酬が発生しますが、まとめて依頼すれば割引になることもあります。

- 契約関連費用

契約書への印紙税や銀行のローン事務手数料など、合わせて数万円〜十数万円程度が必要です(保証会社利用時は保証料が別途かかる場合もあります)。

以上のように費用項目は多岐にわたるため、事前に金融機関から試算書をもらって総額を把握しておくと安心です。特に住宅ローンでは登録免許税の軽減措置を受けるための要件(新築・自ら居住用など)を満たしているか確認し、漏れなく適用を受けましょう。

設定で決める核心|抵当権は債権額と利息、根抵当権は極度額と債務者の定め

抵当権や根抵当権を設定する際、契約上の核心事項として決めておくべきポイントがあります。抵当権の場合は何といっても被担保債権額と利息の定めです。被担保債権額は通常そのまま借入金額(ローン金額)に相当し、契約書および登記簿に明記されます。また利息(年利率)や遅延損害金の率も契約と登記に記載され、抵当権による優先弁済の範囲となります。例えば「債権額2,000万円、年利3%、(期限の利益喪失後の)遅延損害金年14%」といった具合です。これらの条件は金融機関との融資交渉で決定されますが、不動産業者としては登記簿に記録された金額を把握しておくことで、後に売却査定を行う際に残高推測の材料にできます(例:5年前2,000万円借入→現在残高1,500万円程度か、など)。

一方、根抵当権の場合に特に重要なのは極度額と債務者の定めです。極度額は前述のとおり将来の利息等も見込んだ上限額として設定されます。契約において融資枠としての上限をいくらにするかを金融機関と取り決め、それがそのまま登記されます。そして抵当権と異なり、根抵当権では誰の債権を担保するかを明確に定める必要があります。つまり契約で「根抵当権設定者○○(不動産所有者)が債権者△△銀行に対して負担する一切の債務を極度額○○円の範囲で担保する」といった具合に、債務者を特定する条項があります。この結果、連帯債務のような複数人による一つの借入を根抵当権で担保することはできません。売却実務でも、この債務者が誰なのかを確認することが極めて重要です。物件所有者本人であれば通常の住宅ローンと変わりませんが、もし会社や親族など所有者以外が債務者になっている場合、物上保証人のケースとなり手続きが一段複雑になります。

抹消と解除の実務|完済しても自動では消えないので、抹消登記の手順と書類回収が決定打になる

最後に、抵当権・根抵当権を抹消(解除)するときの実務について確認します。ローンを完済しても抵当権が登記簿から自動的に消えるわけではないため、借入を返し終えた後に忘れず抹消登記をすることが重要です。特に不動産の売却に際しては、抹消登記の完了をもって初めて買主へ担保権のない完全な所有権を引き渡せることになります。完済から引渡しまでの限られた時間の中で確実に抹消を終えるには、事前に必要書類を確保し、抹消の段取りを組んでおくことが決定打となります。

ここでは、抵当権と根抵当権それぞれの抹消手続きの留意点や、実務におけるトラブル防止策について解説します。完済したのに抵当権(根抵当権)が残っているといった事態を避け、売主・買主双方が安心して取引できるようにするためのポイントを見ていきましょう。

抵当権は完済後に金融機関から抹消書類を受け取り、抹消登記をして初めて権利が消える

抵当権の場合、ローンを完済すると金融機関から抵当権解除書類一式が交付されます。典型的には以下のような書類です。

- 抵当権解除証書(または登記原因証明情報)

抵当権者(銀行)が、債務の完済を確認したうえで抵当権を解除することを証明する書面です。登記原因(日付と原因)が記載され、代表者印が押印されています。

- 登記委任状

抵当権者が司法書士など代理人に抹消登記を委任する書面です。抹消登記は本来、抵当権者自身が申請人となるため、代理申請の場合はこの委任状が必要になります。

- 債務者(抵当権設定者)の承諾書(必要な場合)

通常は解除証書のみで足りますが、ケースによっては債務者側の承諾書が要求されることもあります(第三者弁済など特殊な完済方法をとった場合など)。

売却においては、これらの書類を決済時に金融機関から受け取り、その日のうちに司法書士が抹消登記を申請する流れが一般的です。注意点として、解除証書に記載の抵当権者名称や代表者肩書きが登記簿の現記録と一致しているか確認します。万一名称変更等があれば、金融機関にその旨の証明書(登記事項証明書等)を発行してもらい、登記申請に添付する必要があります。抹消登記が完了すると登記簿上に抵当権抹消の記録(抹消の登記)がなされ、ここに至って初めて抵当権という権利が完全に消滅します。

フラット35の抵当権抹消は特に注意が必要です

不動産売買において、引渡し(残金決済)をする時は何件契約していようと常に緊張するものです。

特に、抵当権の抹消がある物件については決済前にしっかりと準備をしておかないと当日決済ができないと言う最悪の事態を引き起こします。

前述の抵当権解除証書については、売主様(債務者)が事前に金融機関に『売買による融資繰上げ返済(全額)』を申し出ていただき、金融機関が当該書類を準備しますが、この書類は今日言って明日もらえるような書類ではありません。金融機関からの借入(住宅ローン)であれば、抵当権解除証書を準備するのに大体2週間程度必要です。なので、決済日から2週間以上前に抵当権解除証書を準備してもらう連絡を入れていないと決済当日にその書類は届かないという事になります。

そして、住宅金融支援機構のフラット35の場合は、その準備期間はもっと長くなります。フラット35を申込んだ窓口金融機関(ノンバンク含む)へ抵当権解除証書の準備を依頼して、その書類が届くまで大体1カ月程度かかります。銀行の住宅ローンより遥かに日数がかかりますので、フラット35の抵当権抹消がある場合は、事前準備を早めに(1カ月以上前に)おこなうようにしてください。

余談ですが、ノンバンク(アルヒやファミリーライフサービスなど)を窓口としてフラット35の返済をしている方は特に注意が必要です。通常の住宅ローンは概ね返済口座へ残債務を振込して、完済する事となりますが、ノンバンクの場合は、返済口座を指定されますので、誤っていつもの返済口座へ入金してしまうと完済とはならず、抵当権解除証書を渡してもらえないので注意してください。

根抵当権は元本確定の要否が争点になりやすく、抹消の前に整理すべき手続きが増える

根抵当権を抹消する際は、抵当権以上に事前の段取りが重要です。一番のポイントは元本確定が必要かどうかです。前述のとおり、根抵当権は完済してもそのままでは消滅しないため、抹消するには通常元本確定の手続きを経る必要があります。もっとも、借入枠としてもう利用しないことが明らかな場合には、金融機関との協議で合意確定(任意元本確定)を行った上で抹消手続きに入るのが一般的です。売却にあたっては、根抵当権者である金融機関に対し「○月○日をもって元本確定し、その確定残高を決済日に返済する」という段取りを事前に取り付けておくと安心です。逆にこれを怠ると、決済日直前になって「まだ元本確定されていないので抹消書類が出せない」と金融機関から言われるリスクがあります。

また、根抵当権の抹消では書類面でも注意点があります。抵当権の場合と同様に解除証書(放棄証書)と委任状が主要書類ですが、それに加えて元本確定に関する合意書や根抵当権者の承諾書が別途必要となるケースがあります。特に元本確定を決済日当日に行った場合などは、「○年○月○日元本確定」という事実を証する書面を登記申請時に添付しなければなりません。これら追加書類の準備には時間を要することもあるため、前もって司法書士や金融機関担当者と打ち合わせておくことが肝要です。

解除証書や登記原因証明情報、委任状などの不足は決済遅延の原因になるため、早めの段取りが重要

抵当権・根抵当権の抹消に必要な書類が欠けていると、売買決済(引渡し)の遅延につながる恐れがあります。例えば、解除証書(放棄証書)が未発行だったり、銀行印の押し忘れがあったりすると、決済日当日に抹消登記が申請できません。また、登記原因証明情報として弁済証書(完済証明)が別途必要なのに用意されていなかったケースや、委任状の記載内容に不備があった例もあります。こうした不測の事態を避けるために、売主および仲介業者は決済前に金融機関から抹消書類の内容を確認し、不備がないかチェックしておくことが重要です。特に相続などで抵当権者名義が古い場合、銀行側でも書類作成に時間を要することがあるため、早め早めの催促と確認が肝要です。

さらに、登記申請の当日に初めて書類不備が判明すると、法務局の受付時間に間に合わず決済が一旦中断するリスクもあります。買主への迷惑のみならず、売主に違約金負担が発生しかねない重大なトラブルとなるため、抹消書類の準備状況は決済日の数日前までに共有・点検しておくべきです。司法書士とも連携し、決済当日に必要な書類が全て揃っている状態を事前に作り上げておくことで、安心して当日を迎えることができます。

自分で抹消できるケースと、司法書士に任せるべきケースの線引きを明確にする

抵当権や根抵当権の抹消登記は、法律上は本人(登記義務者)が自分で申請することも可能です。住宅ローンを完済した後、銀行から受け取った書類を用いて自ら法務局で抹消手続きを行えば、司法書士への依頼費用を節約できます。実際、比較的簡単な単独所有の住宅ローン完済後の抹消であれば、必要書類と多少の手続きを理解すれば本人申請もさほど難しくありません(法務局窓口で教えてもらえるケースもあります)。

しかし、売買の決済に絡む抹消や、事情が複雑なケースでは、原則として司法書士に任せるべきです。決済当日は売買代金の授受や各種書類のやり取りで忙殺されるため、プロに任せた方が確実です。また、共同担保があるケースや債権者が複数いるケース、登記名義人の氏名変更を伴うケースなどは、少しでも書類不足や申請ミスがあると受理されず大問題に発展します。そうしたリスクを避けるためにも、専門家のチェックを入れることが望ましいでしょう。費用面でも、抵当権抹消登記の司法書士報酬は1案件数万円程度と比較的安価であり、安心料と考えれば決して高くはありません。

総じて、自身で対応できる確信があるシンプルな抹消であれば本人申請も検討し、それ以外の重要局面では司法書士に依頼する、という線引きが現実的です。時間や労力とトラブル時のリスクを天秤にかけ、最適な方法を選択しましょう。

売買の核心|根抵当権付き物件で失敗しないために、残高確認と同日抹消の設計を先に作る

根抵当権の付いた不動産を売買する際の核心ポイントをまとめます。根抵当権は通常の抵当権よりも手続きが煩雑なため、売主・買主双方が安心して取引できるよう、事前準備と段取り設計が肝心です。特に重要なのが、現在の借入残高の把握と、決済日当日に抹消まで完了させる計画を立てておくことです。これらを怠ると、契約後に「本当に抹消できるのか?」という不安から取引が停滞したり、最悪契約不適合(債務不履行)に陥ったりするリスクもあります。

以下では、売主側・買主側双方の視点から、根抵当権付き物件の売買で押さえるべき具体的な対策を解説します。売主にとっては、買主の不安を取り除きつつ円滑に決済を迎えるためのポイントを示し、買主にとっては、権利関係のリスクを契約でコントロールする方法について触れます。難易度の高い案件ほど、この段階での慎重な計画立案が取引成功の鍵を握ります。

売主は抹消できる根拠を先に示し、買主の不安を契約前に消すことが価格とスピードを守る

根抵当権付き物件の売却では、売主側の事前説明と信用保証が極めて重要です。買主は登記簿に大きな極度額が記載されているのを見ると、「本当にこの物件の抵当権(根抵当権)は抹消できるのか?」と不安になるものです。その不安を放置すると、買付が入らなかったり契約交渉が難航したりする恐れがあります。

そこで売主としては、契約前の段階で「確実に抹消できる」根拠を示しておくことが肝心です。具体的には、金融機関発行の残高証明書や返済予定表を提示し、現在の正味の残高が売買代金で充分完済できる範囲内であることを証明します。また、金融機関に根抵当権抹消の意思確認を取った記録(メールや承諾書など)があれば共有し、「決済時に確実に抹消します」と買主へ明言します。さらに、契約書の特約に「本件根抵当権は残代金支払いと同時に抹消する」旨を明記し、履行確保の措置を取ることで、買主に安心感を与えることができます。

このように売主が先手を打って信用を担保すれば、買主も安心して取引に臨めます。その結果、価格面の交渉を有利に進められ(根抵当権があるから値下げしてほしい、といった要求を回避できる)、かつ早期の契約成立につながります。不動産売買では心理面のケアが価格とスピードを左右するため、根抵当権付きという難所だからこそ、売主主導でリスクヘッジする姿勢が求められます。

残高は残高証明や取引明細、返済予定表で確認し、極度額と実残高を混同しない説明が必要になる

売買交渉に入る前に、売主と仲介業者は必ず現在のローン残高を正確に把握しておきます。根抵当権の場合、登記簿に記載されている極度額と実際の借入残高が異なるのが通例であり、これを取り違えると誤った前提で交渉を進めてしまう危険があります。金融機関から残高証明書(残高証明書類)を取得するのが最も確実ですが、タイミングによっては最新残高が反映されないこともあるため、随時の取引明細や返済予定表等も活用して現時点の正味残高を確認します。

買主への説明でも、極度額≠実際の借入額であることを明確に伝えます。例えば極度額5,000万円の根抵当権が設定されていても、実際の借入残高が1,000万円であれば、「現在のご返済残高は1,000万円であり、残代金で完済予定です」と具体的に説明します。極度額だけを見ると買主は過大な債務を想像してしまうため、その誤解を解くことが重要です。また、残高確認の際に利息の清算も忘れてはいけません。決済日までに発生する日割り利息や、根抵当権の場合は元本確定日から決済日までの利息も計算し、売買代金で確実に賄えるよう調整します。

こうした丁寧な説明により、買主は「売主はしっかり資金計画を立てている」と信頼でき、安心して契約に進むことができます。不動産取引では、小さな不安も放置すると後々大きなトラブルに発展する可能性があるため、数字の根拠をもって説明する姿勢が大切です。

決済同日に売買代金で完済し、その場で抹消登記まで通す段取りを設計すると事故が激減する

根抵当権付き物件の安全な取引には、決済日(引渡し日)当日に完済と抹消を完了させる段取り設計が欠かせません。具体的には、売買代金の受領→ローン完済送金→抹消登記申請という一連の流れを同日のうちに行います。例えば決済場所を金融機関に設定し、買主からの残代金を即座に売主ローンの返済に充当、銀行から解除書類を受け取ったらその足で司法書士が法務局に駆け込む、といった手順です。このようにお金と書類が同時に動く設計にすることで、「完済したのに後で抹消されない」「引渡し後に根抵当権が残る」といった事故を未然に防げます。

実務的にも、ほとんどの金融機関や司法書士はこの同日抹消のスキームで対応しています。買主にローンがある場合も、買主側の融資実行と売主ローン返済・抹消を同時並行で行う調整がなされます。重要なのは、事前に金融機関と司法書士の役割分担とタイムテーブルを決めておくことです。決済当日に「誰が・どのタイミングで・何をするか」を全員で共有できていれば、当日はその計画に沿って動くだけで済みます。逆に段取りが曖昧だと、現場で予想外の時間ロスが生じたり必要書類の受け渡し漏れが起きたりするリスクがあります。

このような万全の同日抹消プランを敷いておけば、買主も安心して残代金を支払えますし、売主も確実に抵当権を外して引き渡せます。結果として取引事故が大幅に減り、スムーズな不動産引渡しが実現するのです。

法人債務・物上保証・共同担保・名義相違・相続で全体像不明といった難所は、手順を誤ると詰まる

根抵当権付き物件の売買では、しばしば通常と異なる複雑要因が絡みます。例えば、債務者が個人ではなく法人であるケース、所有者自身は借金がない物上保証人のケース、一つのローンが複数不動産にまたがる共同担保のケース、登記簿の債権者名や債務者名が現状と異なる名義相違のケース、さらには所有者が亡くなっていて相続が絡むケースなどが挙げられます。これらの要因があると、根抵当権抹消までの手順は一層複雑になり、ひとつ順序を誤るとそこで手続きが行き詰まる危険があります。

例えば、物上保証人が売主で債務者が別人の場合、売却代金の配分や承諾取得で綿密な調整が必要です。共同担保の場合は前述のように全物件の同時処理が求められるため、一物件だけ決済を進めようとしても金融機関が許可しない場合があります。名義相違がある場合は、事前に登記名義人の氏名住所変更登記や合併証明の取得などを済ませておかないと、当日になって抹消申請が受付けられない事態になりかねません。相続が絡む場合、法定相続人全員の協力を取り付ける必要があるため、時間を要します。

こうした難所がある案件では、通常以上に事前準備と専門家の関与が重要です。売主としては、契約前に問題点をすべて洗い出し、金融機関や司法書士、場合によっては弁護士とも協議して、解決策と具体的な手順を明確にしておきます。準備に時間がかかる場合は、無理に急いで契約せず、スケジュールに余裕をもって計画を立て直すことも検討すべきです。一つ一つのハードルを事前にクリアしていけば、複雑案件でも最終的には安全に取引を完遂できます。

買主は抹消条件と抹消期限を特約で押さえ、引渡し後に抹消未了が残るリスクを遮断する

買主側の対策として重要なのは、契約上の特約で権利抹消の条件を明確にしておくことです。売買契約書に「本件根抵当権は残代金支払いと同時に抹消する」旨を定めておきます。

また、決済当日の確認も怠らないようにします。具体的には、決済の場で司法書士から根抵当権の抹消書類(解除証書・委任状)の原本を直接預かるか確認させてもらいます。買主が決済後に手元に残す書類として、抹消に必要な書類のコピーや抹消申請受付書(司法書士から後日提供)を確保しておくと安心です。これらは根抵当権抹消が確実に進行していることを示す証拠となります。

要は、引渡し後に根抵当権が残ったままという最悪の事態を防ぐため、契約面と実務面で二重に備えを講じることが買主には求められます。信頼できる売主・業者であれば通常問題なく処理されますが、契約条項で権利保護を図っておくことはプロの交渉術として欠かせません。

重要事項説明では、説明責任の線引きと資料提示の順序が信頼と安全性を左右する

根抵当権付き物件を取り扱う際、重要事項説明(宅建業法35条書面の説明)の段階での情報提供が取引の信頼性を左右します。担当者は、抵当権・根抵当権の概要と本件物件に設定されている担保の内容を正確に伝える義務がありますが、同時に買主の不安を過度に煽らない配慮も必要です。そのため、説明の順序や資料の提示方法が重要になります。

まず、登記事項証明書を用いて根抵当権の存在と基本情報(債権者名、極度額、債務者名など)を事実ベースで伝えます。その際、「これは売主様が事業用融資で設定した根抵当権ですが、現在の借入残高は◯◯円と少額で、売買代金で完済し当日中に抹消予定です」といった補足説明を即座に加えます。つまり、問題提起と同時に解決策の提示をセットで行うイメージです。こうすることで、買主は「担保が付いている=危ない物件」という誤解をせずに済みます。

また、説明責任の範囲も明確に線引きしておきます。つまり、「現時点では根抵当権が付いているが、売主が完済抹消する義務を負う」ことや、「買主に不利益が生じない形で引き渡される」ことを丁寧に約束します。そのうえで、契約書にも前述の特約条項を盛り込み、口頭説明と書面の双方で権利抹消について保証する形を取ります。重要事項説明書にも、根抵当権の抹消に関する事項を記載し、説明した証跡を残しておきます。このように、情報開示と安心材料の提示をバランスよく行えば、買主の信頼を得られ、安全な契約締結へとつなげることができます。

FAQと佐伯の実務メモ|最後に不安を残さず、取引が動く判断材料まで提示する

最後に、根抵当権にまつわるよくある質問(FAQ)に回答するとともに、私【佐伯慶智】の経験から得た実務メモを共有します。不動産取引では疑問や不安を残さないことが肝心であり、取引当事者が納得して前へ進めるだけの判断材料を提示することが求められます。以下のQ&Aで核心を整理し、難しい案件でも適切に対処できる知識を再確認しましょう。

Q1:根抵当権は完済しても自然に消えないのですか

A:はい、根抵当権(抵当権も)は借入が完済しても自動的には消えません。根抵当権は将来の借入にも備える担保枠なので、完済後もその枠が残り続けます。極端な話、借金がゼロの状態でも根抵当権は登記簿に残り、再びお金を借りればその借入が担保されます。したがって、根抵当権を完全に消滅させるには債権者・債務者双方の合意による抹消手続きが必要です。逆に言えば、根抵当権者である金融機関と借主が「もうこの枠は使わない」と合意し、解除書類を交付してもらって抹消登記をすることで初めて消えます。一方、通常の抵当権であれば被担保債権の完済に伴い権利自体は消滅します(登記は残りますが抹消手続きで形式的に消すだけです)。この違いを理解しておかないと、「完済したのになぜ権利が残っているのか?」と戸惑う原因になります。

Q2:極度額が大きいと売れにくいのですか。価格への影響はありますか

A:極度額が大きくても、それだけで売れにくくなるとは限りません。重要なのは実際の借入残高であり、極度額が大きくとも残高が十分小さければ価格に影響することは通常ありません。ただ、極度額が物件価格をはるかに上回って完済に不安を感じるような場合は、取引に支障をきたす可能性があります。その場合でも売主が残高証明の提示や抹消段取りの説明を行えば、価格や成約スピードへの影響は最小化できます。

Q3:元本確定はいつ、誰が、どの手続きで行うものですか

A:元本確定のタイミングと方法はケースバイケースですが、債権者(金融機関)が主導して行うことが多いです。契約上あらかじめ確定期日を定めている場合は、その期日に自動的に元本確定します(例えば設定から5年後など)。定めがない場合でも、民法の規定で、最長10年で確定します。また、債務者の死亡・破産などで法律上確定する場合もあります。それ以外では当事者間の合意によって任意に確定させる方法が一般的です。例えば売却時に双方合意で「◯年◯月◯日をもって元本確定する」と取り決め、その日付で根抵当権の債権額を確定します。実務上はこの合意確定がよく用いられ、金融機関が元本確定通知書を発行し、それをもとに登記手続きを行います。要するに、元本確定は金融機関と借主の合意で柔軟に設定可能であり、売買では通常決済日に合わせて確定→返済→抹消という流れになります。

Q4:抹消登記は自分でできますか。司法書士に依頼すべき基準はありますか

A:抵当権抹消登記は法律上本人申請も可能で、自分で手続きすることもできます。ただし、ケースに応じた判断が必要です。例えば、単独の住宅ローンを完済した後の抵当権抹消で、必要書類が揃っている場合は、ご自身で法務局に申請することも難しくありません。法務局では窓口でのアドバイスも受けられるため、時間に余裕があり費用を節約したいなら自分でチャレンジする価値はあります。

一方、売買の決済に絡む抹消や、根抵当権のように書類や段取りが複雑なケースでは、司法書士に任せた方が安全です。決済当日は時間との勝負でもあるため、専門家が的確に処理した方が安全でしょう。また、共同担保や複数債権者などイレギュラーな状況では、素人判断で申請すると不備が発生するリスクが高まります。一般に、「決済当日」「共同担保など複雑」「書類に不明点あり」の場合は司法書士依頼が推奨されます。逆に、「完済後日が経過」「単純なケース」「書類完備」の場合はご自身での申請も検討して良いでしょう。

実務メモとして、売主が先にやるべき三つの準備と、買主の不安を消す説明の型をまとめる

【佐伯慶智・実務メモ】

私の経験上、根抵当権付き物件の売買を円滑に進めるためには、売主側で以下の三つの準備を事前に済ませておくことが肝心です。

- 資料収集

登記簿謄本(共同担保目録含む)・残高証明書・返済予定表など、根抵当権の現況を示す資料を揃える。特に残高証明は最新版を取得し、登記簿上の極度額との差異を明確に認識する。

- 金融機関との調整

根抵当権者である銀行に売却予定を伝え、完済資金と抹消手続きの段取りを打診する。元本確定が必要な場合は確定日を協議し、決済日に書類が出るよう手配する。併せて、共同担保の有無や承諾事項なども確認する。

- 契約書案の整備

買主の安心材料となる特約を用意する。具体的には「根抵当権は残代金で完済抹消する」旨や「万一抹消できない場合の解除条件」などを盛り込んだ契約書案を事前に作成し、重要事項説明時に提示できるようにする。

また、問題提起と解決策提示をセットにして説明する姿勢を貫けば、買主の疑問を先回りで解消し信頼を得られます。プロとして一歩先を行く丁寧な説明が、最終的にスムーズな契約締結・決済につながります。

まとめと松屋不動産販売のご紹介

根抵当権と抵当権の違いは、①担保する債権の範囲(特定か包括か)②金額の確定性(債権額か極度額か)③抹消手続きの難易度、の3点で整理すると理解が早まります。抵当権は住宅ローンで一般的で、売買では完済と抹消登記を同日に通す設計が基本です。一方、根抵当権は事業資金の「枠」を担保するため、登記簿には極度額が出ても残高は出ません。だからこそ残高証明・取引明細で実残高を確認し、元本確定の要否を金融機関とすり合わせたうえで抹消へ進めることが、取引事故を防ぐ決め手になります。設定段階の要点(必要書類・費用・決める項目)から、解除・抹消までの段取りを押さえれば、不動産売買の不安は大きく減らせます。

特に重要な項目(要点)

- 登記簿は「権利部」で債権者・債務者・原因・受付・極度額を確認

- 根抵当権は「極度額=残高」ではないため、残高証明等で必ず実残高確認

- 売買は「決済同日に完済→抹消登記」まで通すタイムテーブルが最重要

- 根抵当権は元本確定と金融機関調整がボトルネックになりやすい

- 共同担保・名義相違・物上保証・相続が絡むと手順が跳ね上がるため早期洗い出し

不動産の購入・売却で、根抵当権や抵当権の設定・抹消・登記が少しでも不安なら、取引設計の段階から実務で伴走できる松屋不動産販売をご指名ください。条件整理から決済同日の安全な着地まで、事故の芽を先に潰す進め方をご提案します。