![]() タグ

契約

タグ

契約

投稿日:2026/02/16

登記名義人が認知症に!不動産売却を可能にする家族信託とは何か?

「親が認知症になったら、不動産の売却はどうなるの?」

「家族で揉めずに進める仕組みや費用・税金も知りたい…」

家族信託は、不動産の売却が止まる“資産凍結”に備えるための現実的な手段です。登記名義人の意思能力が確認できないと契約手続きが進みにくく、成年後見の手配で時間も手間もかかりがちです。本記事では、家族信託の仕組みをゼロから整理し、信託契約書・信託登記で売却権限をどう設計するか、売却のステップ、必要になりやすい費用と税金の要点まで、実務の流れで分かりやすく解説します。さらに、受託者が売主となる場面の注意点や、売却代金の管理方法、家族会議で合意を固めるコツも押さえ、手戻りなく進めるためのチェックポイントを提示します。

家族信託が不動産の資産凍結を防ぎ売却を可能にする理由

家族信託は、高齢者の財産が「資産凍結」されてしまうリスクを防ぎ、必要に応じて不動産を売却できるようにする有効な手段です。親が認知症になると、本人名義の不動産は売ることも貸すこともできなくなりますが、家族信託を活用すれば事前に家族に管理を託せるため、判断能力低下後も柔軟に資産を動かせます。

認知症で不動産が売れない・貸せない「資産凍結」が起きる理由

高齢の親が認知症になると、不動産が「資産凍結」状態に陥ります。これは法律上、所有者本人に判断能力がないと売却や賃貸などの契約行為ができないためです。不動産売却には本人確認と意思確認が必須であり、認知症で意思表示ができない場合、子どもでも親の家を勝手に売ることはできません。成年後見制度で後見人を立てる方法もありますが、裁判所の監督下で自由度が低く、売却許可にも高いハードルがあります。その結果、認知症発症後は資産が凍結され、必要な資金化ができなくなるケースが多発しているのです。

共有・二次相続が不動産で深刻化しやすい背景

不動産は現金と違って分割が難しく、相続で共有名義になると管理や処分の合意形成が困難になります。一次相続で親の不動産を安易に兄弟姉妹で共有すると、その後の二次相続(例えば母から子への相続)で共有者がさらに増え、意思決定が麻痺しやすくなります。共有者の一人が売却に反対すれば他の共有者だけでは売れず、修繕や賃貸の方針もまとまらないことがあります。こうした共有による膠着状態は、空き家問題や親族間の争いに発展しがちです。遺産を共有にせず家族信託などで一元管理する方が、将来のトラブルを防ぎ資産の有効活用につながります。

「いま家族信託を検討すべき人」セルフチェック10項目

以下のセルフチェック項目に複数当てはまる場合、家族信託の活用を検討すべきと言えます。

- 親が高齢で将来判断能力が心配である

- 親名義の不動産があり、将来的に売却や資金化の必要がありそう

- 親の介護費用や医療費を捻出する手段を確保したい

- 相続時に不動産が複数の相続人で共有になりそうだ

- 家族内で財産管理や相続について話し合いが十分できていない

- 親の所有不動産を適切に管理する人が決まっていない

- 特定の子に親の財産管理を任せたい意向がある

- 親が自営業で事業用不動産の継続管理が課題だ

- 親が任意後見契約などをまだ結んでいない

- 将来の財産分配をめぐって家族に不安や対立の懸念がある

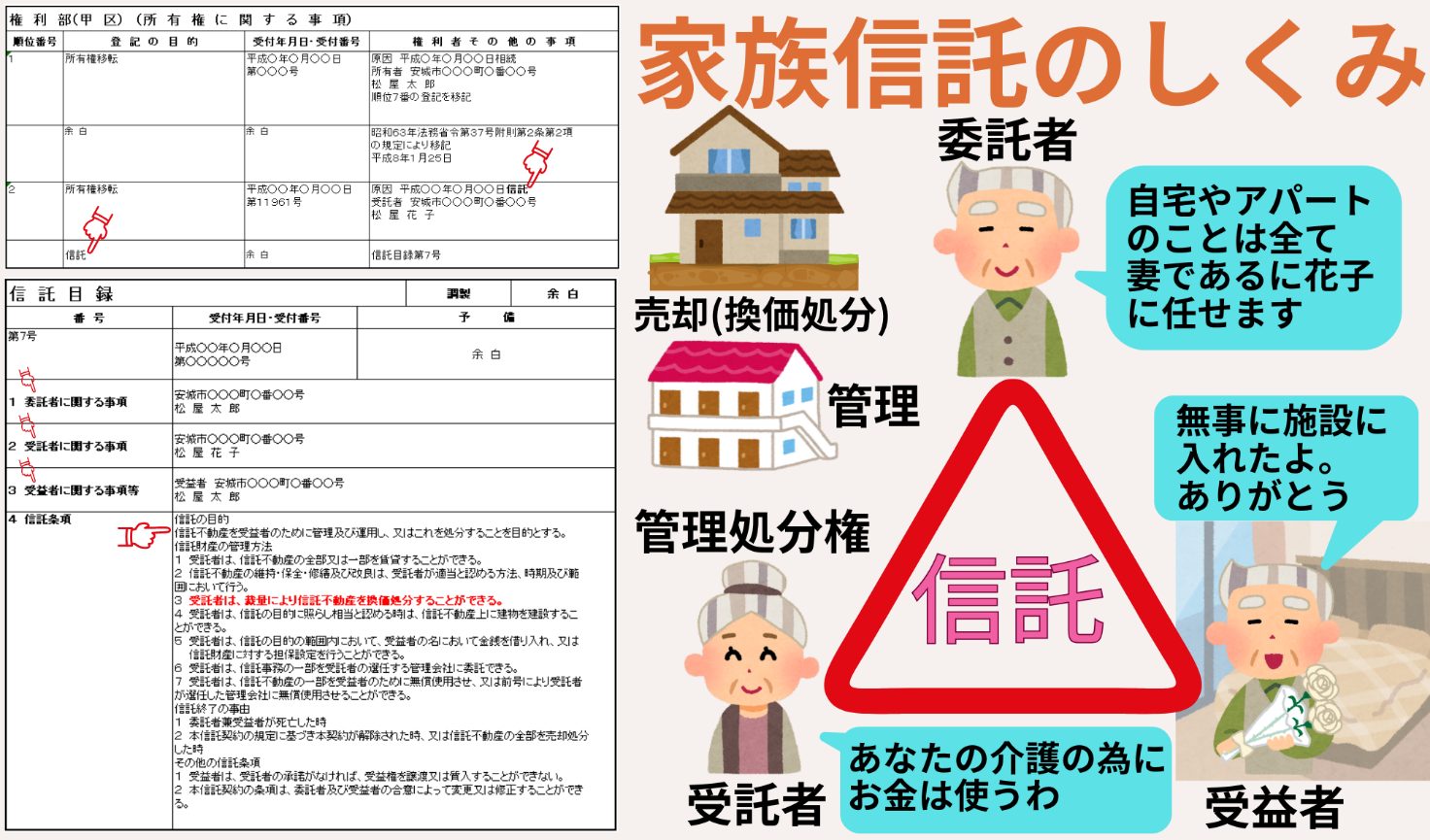

家族信託をゼロから理解するための全体像と基本構造の整理

家族信託を正しく活用するには、仕組み全体と基本構造を理解することが大切です。ここでは家族信託の概要と構成要素について整理します。委託者・受託者・受益者という基本的な関係や、信託財産の扱いなど、押さえておきましょう。

家族信託とは何かを一文で言うと何か

家族信託(正式には民事信託と言います)とは、一言で言えば「自分の財産を信頼できる家族に託し、その財産を特定の人(自分や家族)のために管理・運用・処分してもらう仕組み」です。高齢の父親が自分の財産管理に不安を感じたとき、信頼できる息子に財産を預けて自分のために管理・処分してもらう、といったイメージです。公的制度に頼らず家族間のルールで財産管理を行うのが家族信託です。

委託者・受託者・受益者それぞれの役割と不動産での注意点

家族信託には主に3つの役割があります。委託者は財産を託す人(例:親や夫)、受託者は託された財産を管理・運用する人(例:子や妻)、受益者は信託による利益を受ける人です。多くの場合、委託者=受益者(親自身)とし、親や夫の利益のために子や妻が財産を管理する形をとります。不動産を信託する際は、受託者が不動産の名義人となるため受託者に管理責任と処分権限が移ります。一方、委託者(親)は名義を外れるため自分では勝手に売却できなくなります。受益者(親)は不動産から生じる家賃収入や売却益を受け取りますが、受託者が信託財産と自身の財産を分けて管理する義務がある点に注意が必要です。また、家族信託では受託者に重い責任(忠実義務など)が課されるため、信頼できる人物を選ぶことが重要です。

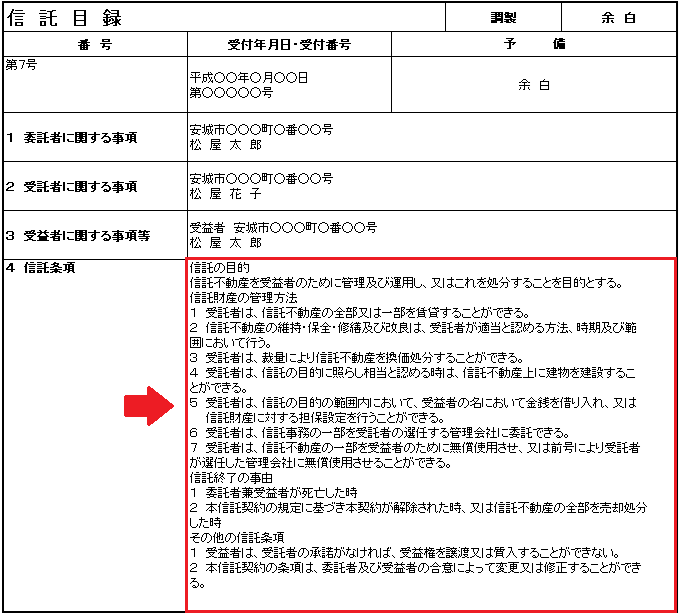

信託財産・信託目録・信託口口座という三点セットの意味

家族信託では、信託財産(信託に組み入れた財産)、信託目録(信託財産の一覧表)、信託口口座(しんたくぐちこうざ:信託専用の銀行口座)の三点セットを整備することが基本です。信託財産とは文字通り信託された不動産や預金などの財産です。信託目録は契約書に付随する形で、どの財産が信託の対象になっているかを明示した一覧表で、不動産の所在や評価額などを記載します。信託口口座は受託者が信託財産を管理するための専用口座で、家賃収入や売却代金など信託に関わるお金はすべてこの口座で管理します。この三点セットを整えることで信託財産が明確になり、お金の流れも可視化されます。結果として、信託財産と受託者個人の財産が混同されるのを防ぎ、信託の透明性と信頼性を担保できます。

課税の理解に不可欠な「受益者課税」の考え方

家族信託の税金を考える上で重要なのが受益者課税という考え方です。これは、信託財産から生じる利益(家賃収入や売却益など)は名義人である受託者ではなく、実質的に利益を得る受益者に課税されるという税法上の取扱いです。つまり、親や夫が委託者兼受益者である信託なら不動産収入や売却益は引き続き親や夫に帰属し、親や夫の所得として課税されます。一方、最初から子や孫が受益者になるような信託を設定すると、親から子への贈与とみなされ贈与税が発生する可能性があります。

委託者=受益者であった場合・・・

委託者が自宅療養中または施設入所3年後の12月31日までに、受託者が委託者の自宅(信託財産)を売却した場合には、【居住用財産を譲渡した場合の3,000万円の特別控除の特例】を適用することができます。登記簿上は、信託登記で所有権が受託者に移っていますが、特例の要件を満たしていれば、この特例を適用できますのでご注意ください。

3,000万円特別控除についてはコチラ⇒知って得する「3,000万円特別控除」の適用例と利用にあたっての注意点

成年後見・任意後見・遺言と比べた家族信託の適性判断

財産管理や相続対策には、家族信託以外にも成年後見制度や任意後見契約、遺言、生前贈与など様々な手段があります。自分のケースで家族信託が最適か判断するため、各制度との違いを比較検討しましょう。

成年後見と比べた売却の自由度と裁判所関与の違い

成年後見制度では、判断能力を失った本人に代わって家庭裁判所が選んだ成年後見人が財産管理をします。しかし不動産を売却する際には家庭裁判所の許可が必要で、売却の自由度は極めて低くなります。親の自宅を売却して介護費用に充てたい場合でも、「本人にとって本当に必要か」を裁判所が慎重に判断するため許可が下りないこともあります。一方、家族信託では契約によってあらかじめ子に売却権限を与えておけば、親の判断能力が低下した後でも子(受託者)の判断で不動産を売却できます。裁判所の関与も不要で、迅速かつ柔軟に資産処分ができる点が大きな違いです。

任意後見と比べた発動タイミングと不動産の動かし方

任意後見契約は、本人が元気なうちに信頼できる人を後見人に指名しておき、判断能力が低下したときに後見を開始する仕組みです。ただし任意後見は本人が認知症などになり家庭裁判所の認証を受けて初めて効力が発生します。実際に発動するまで資産の名義や管理権限は本人に留まったままです。これに対し家族信託は契約を結んだ時点から効力が生じ、不動産の名義も受託者に移ります。任意後見では発動前は資産を動かせず、発動後も裁判所の監督付きですが、家族信託なら空白期間なくスムーズに財産管理が移行します。また任意後見人が不動産を売却する際も家庭裁判所の関与がありますが、家族信託なら契約に基づいて受託者が主体的に売却できます。

遺言と比べた「生前の管理・売却」に強い理由

遺言は死後の財産分配を指定する手段であり、生前の財産管理や処分には効力がありません。親が元気なうちに自宅を売却して老後資金に充てたい、といったニーズには遺言では対応できず、判断能力低下後は成年後見に頼るしかなくなります。家族信託なら生前から信頼できる家族に資産管理を任せ、必要に応じて売却も行えるため、「生きている間の資産活用」に非常に強いのです。遺言はあくまで死後の話なので、認知症対策や資産の有効活用という観点では家族信託の方が有用と言えます。

生前贈与と比べたメリットと取り返しのつかなさ

生前贈与は親の財産を生きているうちに子などに渡す方法ですが、一度贈与すると取り返しがつかない点に注意が必要です。例えば自宅を子に贈与した後で「やはり売却して介護資金に充てたい」と思っても、既に子の所有のため自由にできません。また、贈与には高額な贈与税が課される場合もあります。家族信託であれば名義は子に移しても受益権を親が持ち続けるため実質的な資産のコントロールを維持でき、必要に応じて受託者が売却して資金を親のために使う柔軟性があります。将来の状況変化に対応できるという点で、生前贈与より家族信託の方が安心と言えるでしょう。

贈与も色々、死因贈与契約をご存知ですか⇒スムーズな不動産売却:死因贈与契約と始期付所有権移転仮登記の使い方

家族信託が向かないケースと別解が良い場面

家族信託は万能ではなく、状況によっては他の手段が適している場合もあります。例えば、資産が現預金のみで不動産がない場合や、相続人が一人しかおらず特に争いが想定されないケースでは、信託契約を作らなくても遺言や預金の管理で十分かもしれません。また家族に適任の受託者がいない場合や、家族間に深刻な不信感がある場合には信託がかえって揉め事の火種になる恐れがあります。さらに、親が既に認知症を発症している場合は家族信託自体が結べないため、その場合は成年後見制度の利用を検討する必要があります。税負担の面でも家族信託で相続税が免除されるわけではないため、節税が主目的なら別の対策(生命保険の活用等)の方が効果的なこともあります。このように家族信託が向かないケースでは、専門家と相談しながら他の手段を選択することが大切です。

失敗を避ける契約設計の要点は信託目的と権限範囲にある

家族信託を成功させるには、契約設計の段階で失敗の芽を摘んでおくことが重要です。特に「信託目的」と受託者に与える「権限範囲」の定め方がポイントになります。これらが不適切だと、後で思わぬ制約が生じたり、自由度が高すぎてトラブルになったりします。

信託目的の作り方は抽象的すぎても硬すぎても危ない

信託契約で定める信託目的はとても重要です。抽象的すぎる目的では受託者の判断がブレやすく、逆に厳格すぎる目的では状況の変化に対応できません。例えば「親が存命中は不動産を売却しない」と定めていても、介護費用が必要になる場合があります。家族信託では親の利益を守るという大枠を示しつつ、状況に応じて柔軟に資産を処分できるような目的設定を心がけましょう。

受託者の選び方で“運用コスト”とトラブル確率が決まる

受託者の選定によって信託運用の手間や家族の安心感が大きく変わります。基本は信頼できて事務能力のある家族を受託者にしますが、適任者がいない場合は専門の信託会社等を検討しましょう。受託者が忙しすぎたり、兄弟間に不信感を生むような人選だったりすると、運用トラブルの原因になります。家族間の負担配分と信頼関係を考慮して、最善の受託者を選ぶことが重要です。

売却・賃貸・修繕の権限設計は同意要件まで決める

家族信託の契約書では、受託者に与える権限と必要な同意事項を具体的に定めます。不動産の売却・賃貸・大規模修繕などについて、受託者が単独で判断できるのか、あるいは受益者や他の家族の同意が必要かを決めておきましょう。同意要件が厳しすぎると一人の反対で売却できず資産凍結に逆戻りする恐れがありますし、緩すぎると後で不満が生じるかもしれません。家族関係も考慮しながら、柔軟さと安全性のバランスを取った権限設計を行うことが大切です。

二次相続まで見据える受益者連続と承継先指定

家族信託では、親(受益者)の死亡後に受益権を子に引き継がせる受益者連続や、信託終了時の残余財産の帰属先を事前に指定することが可能です。例えば「親死亡後は長男と長女を新たな受益者とし、最終的に不動産売却代金を兄弟で均等に分配する」などと決めておけば、遺産分割協議なしで次世代に資産を承継できます。不動産が絡む相続では共有によるトラブルが起きやすいため、家族信託の設計段階で二次相続まで見据えておくと安心です。

売却後に困らない信託終了・清算・残余財産の設計

信託財産の不動産を売却した後、信託をいつ終了し、残ったお金を誰に引き渡すかも契約で決めておきましょう。例えば「不動産売却時に信託を終了し、売却代金は○○に帰属させる」等と定めます。こうしておけば、売却後に残った財産の扱いで家族が揉めるのを防げます。信託終了時の手続き(信託登記の抹消や残余財産の引き渡し等)も含め、事前に設計しておくことが大切です。

家族会議から信託登記まで家族信託を始める実務ステップ

家族信託を実際に始めるには、家族内の合意形成から契約書の作成・登記・運用開始まで一連のステップを踏む必要があります。以下、信託導入を円滑に進めるための実務上の手順について順を追って説明します。

家族会議で合意形成を崩さない進め方

家族信託は家族全員の協力と理解が不可欠です。まずは親と子、関係する兄弟姉妹で家族会議を開き、信託の目的や内容について話し合いましょう。ポイントは親(委託者)の意思を尊重しつつ透明性をもって進めることです。一部の家族だけで決めてしまうと、後で聞かされた他の兄弟が不信感を抱く恐れがあります。専門家が同席して制度の説明や質疑応答を行うのも有効です。複数回に分けて丁寧に話し合い、合意内容はメモや書面に残しておくことで後の誤解や「聞いていない」といったトラブルを防げます。

信託財産の棚卸しは不動産・ローン・共有が要点

信託する財産を洗い出す際は、不動産とそれに付随するローン・共有状態の確認が重要です。信託予定の不動産に抵当権付きのローン残債がある場合、金融機関への事前相談や完済の検討が必要になります。また、不動産が他の人と共有名義の場合、自分の持分だけ信託しても単独では処分できないため、信託の範囲や手法を工夫する必要があります。

専門家の助言を設計段階で入れるべき理由

信託の大枠が決まったら、契約書を作成する前に必ず専門家の助言を受けましょう。司法書士や弁護士、税理士といった専門家に計画段階で相談することで、漏れや不備を事前に修正できます。例えば「受益者連続の条項が抜けていないか」「課税面で不利な設定になっていないか」など、プロの視点で細部を点検してもらえます。自己流で契約書を作ってしまうと、後から重大なミスが発覚して契約の修正や最悪無効になるリスクもあります。設計段階の少ない費用が将来のトラブル防止の保険になると考え、専門家の意見を積極的に取り入れてください。

受益者連続の条項(後継ぎ遺贈型受益者連続信託)は、信託法91条に基づき、受益者の死亡により受益権が一旦消滅し、あらかじめ指定した次順位の受益者に新たな受益権を取得させる仕組みです。遺言では不可能な「数世代先」の承継者指定が可能で、事業承継や配偶者死後の財産承継に利用されます。

(受益者の死亡により他の者が新たに受益権を取得する旨の定めのある信託の特例)

第九十一条 受益者の死亡により、当該受益者の有する受益権が消滅し、他の者が新たな受益権を取得する旨の定め(受益者の死亡により順次他の者が受益権を取得する旨の定めを含む。)のある信託は、当該信託がされた時から三十年を経過した時以後に現に存する受益者が当該定めにより受益権を取得した場合であって当該受益者が死亡するまで又は当該受益権が消滅するまでの間、その効力を有する。

信託契約書の作成と公正証書化の判断基準

作成した信託契約書を公正証書にするかどうかも検討します。公正証書にしておけば契約の原本が公証役場で保管され、偽造や紛失のリスクが低減します。扱う財産が大きい場合や紛争を防ぎたい場合は公正証書化がおすすめです。ただし手数料等の費用がかかるため、家族の合意が固く費用を抑えたい場合は私文書の契約書でも差し支えありません。

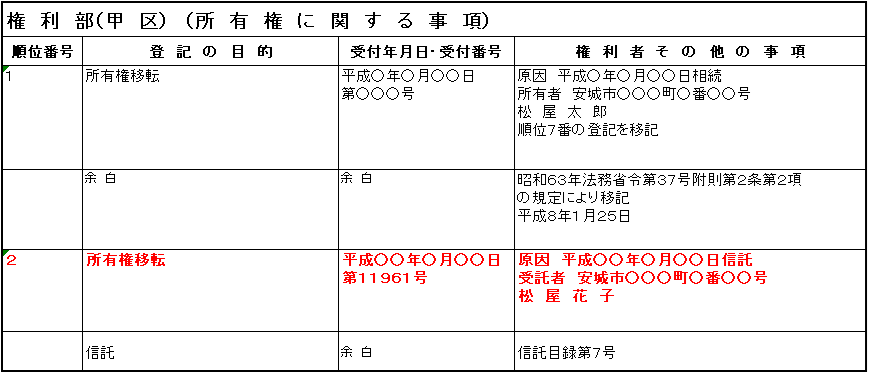

信託登記の要点は所有権移転登記と信託登記のセット

信託契約を締結したら、不動産について忘れずに信託登記を行います。委託者から受託者への所有権移転登記と、当該不動産が信託財産であることを示す信託登記をセットで申請します。信託登記がなければ、第三者からは単なる名義変更としか見なされず、信託の効力を対抗できません。登記申請は通常、司法書士に依頼して進めます。

信託口口座の開設と売却代金や家賃を混ぜない運用

不動産の名義変更が終わったら、受託者名義の信託専用口座(信託(しんたく)口(ぐち)口座(こうざ))を開設しましょう。家賃収入や売却代金など信託財産にかかるお金はすべてその口座で管理し、受託者個人の資金と決して混ぜないことが重要です。信託財産と個人財産を明確に区分することで、会計管理が容易になり、トラブルや誤解を防ぐことができます。

帳簿・報告・意思決定ルールを先に固める

信託がスタートした後の運用ルールも、事前に家族で取り決めておくと安心です。例えば、帳簿の付け方や報告頻度、重要事項の意思決定プロセス(家族会議の開催など)をルール化します。あらかじめ透明性の高い仕組みを整えておけば、「聞いていない」といった不満や家族間の不信感を防ぐことができます。

家族信託の費用相場と内訳は初期費用と運用費で分けて考える

家族信託の費用は、大きく初期費用(信託設定時にかかる費用)とランニングコスト(運用期間中に継続的にかかる費用)に分けて考える必要があります。初期費用ばかりに目が行きがちですが、運用中のコストも踏まえて計画を立てることが大切です。

初期費用の内訳は契約書作成・登記・公正証書・専門家報酬

家族信託の初期費用には以下のようなものがあります。

- 契約書作成費用

信託契約書を専門家(司法書士・弁護士等)に依頼する報酬

- 登記費用

不動産の所有権移転と信託登記の登録免許税および司法書士報酬

- 公正証書費用

契約書を公正証書化する際の公証役場の手数料

- 専門家報酬

税理士への税務相談料、不動産評価費用など必要に応じ発生する費用

これらの初期費用の総額は、信託財産の規模や依頼内容によって数十万円程度になることが多いです。

ランニングコストの内訳は帳簿・税務・定期報告・見直し

信託運用中にも維持管理のための費用が発生します。例えば、帳簿管理の手間、信託財産からの収入に対する所得税の申告対応、受益者への定期報告の準備、状況変化に応じた契約内容の見直し相談などです。これらランニングコストは初期費用に比べれば小さいものの、信託が長期に及べば累積します。想定される経費を前もって把握し、信託財産の運用計画に組み込んでおきましょう。

「安く作る」ほど高くつく典型パターンは条項不足

家族信託の契約内容を最低限にして初期費用を抑えようとすると、後から不足条項によるトラブルでかえって高くつくことがあります。例えば、受託者の交代方法や信託終了条件を決めておかないと、予期せぬ事態に対処できず追加費用が発生する可能性があります。最初から必要十分な条項を盛り込むことが、結果的に安上がりになるのです。

費用を見積もる前に確認すべき資料一覧

家族信託の設計や費用見積もりを専門家に依頼する前に、不動産の登記簿謄本、固定資産税の評価証明、ローン残高明細、家族構成が分かる戸籍資料、預貯金を含む資産一覧などを揃えておきましょう。資料を準備しておけば専門家も状況を正確に把握でき、スムーズに相談が進みます。

税金の全体像を時系列で把握し設定から売却まで迷わない

家族信託に関わる税金は、信託設定時・信託運用中・不動産売却時・受益者の死亡時と、時系列に沿って様々なものが発生します。それぞれタイミングごとに論点や注意点が異なるため、全体像を把握しておくことが大切です。以下では時間の流れに沿って税金面のポイントを整理します。

設定時に論点になりやすい税金と注意点

家族信託の設定時には、まず贈与税に注意が必要です。信託で財産を子に託すと一見贈与に思えますが、委託者と受益者を親本人とすれば実質的に所有者は変わらず贈与税は生じません。一方、設定時に子を受益者にする場合は親から子への贈与とみなされ贈与税課税の可能性があります。次に登録免許税(不動産の信託登記にかかる税)も考慮しましょう。不動産評価額に応じた税額が発生します。こうした初期段階の税コストを把握し、信託設定時の予算に入れておくことが大切です。

運用中に関係する税金は固定資産税と家賃収入の課税

信託運用中には、通常の不動産所有と同様に固定資産税が課税され続けます。受託者が毎年支払い手続きを行い、必要に応じて信託口口座から支出します。また不動産からの家賃収入が得られる場合、その収入は受益者に帰属し所得税の対象となります。例えば、親が受益者で家賃収入があるなら、親の所得として確定申告し税金を納める必要があります(受託者が代理で納税手続きをすることもあります)。このように信託中であっても日常的な税負担は通常どおり発生しますので、信託財産から税金分を確保しておく運用が求められます。

不動産売却時に重要なのは譲渡所得が誰に帰属するか

信託不動産を売却した際の譲渡所得は受益者に帰属します。売却時に親が受益者なら親に譲渡益が発生し、子が受益者になっていれば子に課税されます。誰に譲渡益課税が生じるかを見据え、売却のタイミングを検討することが重要です。

死亡時の相続税と受益者の承継のつながり

委託者兼受益者である親が亡くなると、信託財産の価値は親の遺産として相続税の課税対象になります。信託を使っても相続税自体は免れません。ただし信託によって遺産分割協議が不要になるため、相続税申告の手続きが簡素になるというメリットがあります。

特例適用と確定申告でつまずく論点チェック

家族信託に関する税務では、見落としやすい論点もあります。例えば親の自宅を売却する際の居住用財産3000万円特別控除などの適用は、通常の要件を満たせば信託財産でも利用可能ですが、確定申告時に信託の事実を適切に記載する必要があります。また、信託が終了した年の申告や、受益者が複数名となっている場合の所得配分なども迷いやすいポイントです。事前に税理士に確認し、申告漏れや誤りを防ぐようにしましょう。

家族信託した不動産は売却できるのか結論は契約書で決まる

「家族信託をした不動産は売れなくなるのでは?」という疑問を持つ方もいますが、実際には売却できるか否かは信託契約書の内容次第です。信託契約で受託者に売却権限を与えていれば、信託中でも不動産を売却できます。逆に契約で禁止や制限をかけていれば売却は難しくなります。要するに、売却可否は契約条項にかかっているのです。

余談ですが・・・

私が初めて家族信託が設定された不動産を売却させていただいたのは、平成29年のことでした。

ご相談のきっかけは、不動産一括査定サイトからのご依頼です。ところが、大手を含む複数の仲介会社が「これは第二種金融商品取引業の登録が必要な不動産信託受益権の売買だ」と誤解し、取り扱いできないと判断して早々に辞退していきました。

そのような中、私は当時すでに家族信託(民事信託)についての理解がありましたので、正しく対応することができ、ご依頼を正式にお受けしてスムーズに売却までお手伝いすることができました。

とはいえ、社内で契約書を作成し、本部へ内容確認を提出した際には一騒動が起きました。コンプライアンス室やCS推進室が慌てふためき、まるで蜂の巣を突いたような騒ぎに。「司法書士や弁護士に確認を取れ」と次々に注文が入り、慎重な対応を求められたことを今でも鮮明に覚えています。

当時はまだ「家族信託」という制度そのものが一般に広く知られていなかった時期でしたので、今となっては貴重な経験であり、少し笑い話にもなっている思い出です。

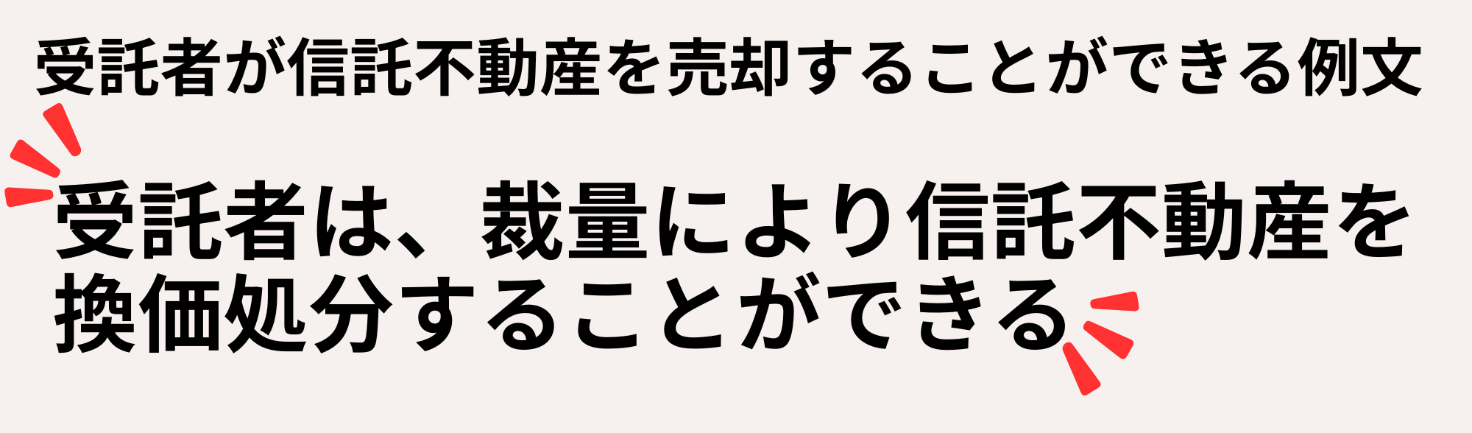

売却可否を決めるのは売買・処分の権限条項である

家族信託契約の中で、不動産の売買・処分に関する権限をどう定めているかが、売却の可否を決めます。契約に「受託者は信託不動産を任意に売却できる」と明記してあれば、受託者の判断で売却可能です。一方「売却しないものとする」あるいは「売却には受益者全員の同意を要する」といった条項があれば、そのルールに従う必要があります。明記がない場合でも、信託目的や他の条項の解釈で売却が許容されるケースもありますが、不明確だと後で揉める原因になります。信託設定段階で売却権限をどうするか十分話し合い、契約書に反映させることが重要です。

売却禁止や条件付き条項は見落とすと手戻りになる

信託契約書に売却禁止や条件付き許可の条項がある場合、それを見落として手続きを進めると契約違反となり、やり直しを余儀なくされます。例えば「委託者存命中は不動産を売却しない」「〇〇の場合のみ売却可」などです。売却を検討する際には契約書を再確認し、必要なら信託契約の変更(家族全員の合意)を行ってから手続きを進めることが重要です。

売却代金の使途と分配ルールは信託目的と整合させる

不動産を売却した場合、その売却代金の使い道と分配方法を信託契約で明確に定めておく必要があります。例えば「売却代金は信託口口座で管理し、受益者(親)の療養費に充当する」「受益者死亡時に残額を子に分配する」等、信託の目的に沿ったルールを設けます。曖昧なままだと後で家族間の争いを招きかねないため、契約段階でしっかり取り決めましょう。

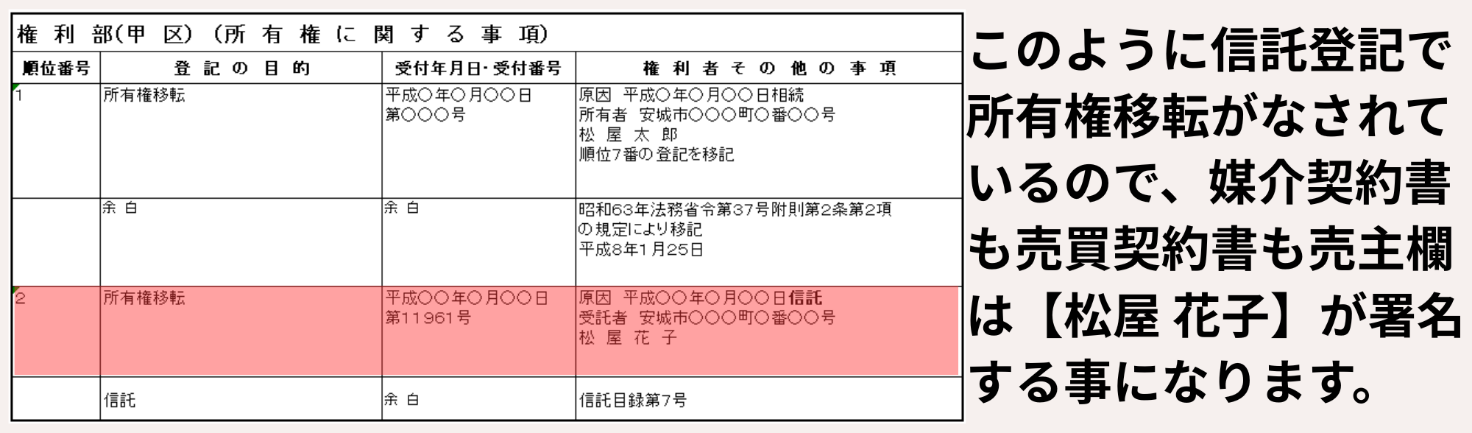

売主は受託者になるのが原則である理由と実務上の注意点

信託不動産の売却では、法律上の売主は受託者が務めます。不動産の名義が受託者に移っているためで、売買契約書の売主欄にも受託者(子や配偶者など)が「信託受託者」として署名押印します。仲介業者や買主には、当該不動産が信託財産であり受託者に売却権限があることを契約時に説明し、契約書にもその旨を明記してもらいましょう。受託者が複数いる場合は代表者を決めて契約行為にあたるなど、事前に段取りを検討することも大切です。

受益権売却という選択肢の使いどころと向かない場面

家族信託では、不動産そのものを売らずに信託の受益権を第三者に譲渡する方法も理論上は可能です。しかし、これは主に専門的な投資家向けの手法で、一般の取引で利用されることはほとんどありません。所有権移転登記が不要になるメリットはあるものの、契約が複雑になり税金面の課題もあるため、通常は家族信託における不動産処分の選択肢とはなりくいでしょう。

媒介依頼前に整える売却前チェックリスト10項目

信託不動産の売却を不動産会社に依頼する前に、以下のポイントを確認・準備しておきましょう。

- 信託契約書の売却権限条項を再確認

- 必要に応じて受益者など関係者の同意を取得

- 信託登記が正しく完了していることを確認

- 最新の登記事項証明書を取得

- 信託専用の口座を用意(代金受け入れ先)

- ローン残債や抵当権があれば処理計画を確認

- 売却後の信託継続・終了方針を家族で合意

- 売却による税金(譲渡所得税等)の試算

- 物件資料(パンフレットや測量図等)と信託契約書コピーを準備

- 親(委託者)の意向やケア方針を再確認

信託不動産の売却手続きは媒介から決済まで通常売却と違う

家族信託された不動産の売却手続きは、基本的な流れ自体は通常の不動産売買と同じですが、随所に信託特有の違いがあります。媒介契約(不動産会社への依頼)から始まり、買主への重要事項説明、売買契約、そして決済・引渡しに至るまで、どのような点に注意すべきか確認しましょう。

媒介契約の結び方は受託者権限確認と資料整備が要

媒介契約を結ぶ際は、受託者の売却権限を仲介会社に確認してもらうことと、信託関連の資料を整えておくことがポイントです。媒介契約書の売主欄には受託者が署名しますが、その前に信託契約書を提示し、受託者が正当な所有者であることを証明します。また、契約書コピーや信託登記簿の写し、信託口口座情報などを用意しておけば、仲介業者も安心して販売活動を進められます。

重要事項説明で増える説明ポイントは信託登記と当事者関係

買主への重要事項説明では、登記簿に信託の旨が記載されていることや売主が受託者であることなど、通常より説明事項が増えます。信託物件でも所有権移転に問題がないことを丁寧に説明し、契約当事者の関係(受託者が誰のために売却するか)も明確に伝える必要があります。信託を伏せたままだと後で買主の不信を招きかねないため、最初から開示することが大切です。

売買契約書で注意する条項は表明保証と契約不適合責任

売買契約書上の表明保証では、信託ならではの事項を織り込む必要があります。例えば「売主(受託者)は信託契約に基づき適法に売却権限を有する」等、必要な同意を得ていることを明示します。契約不適合責任についても、売主が受託者である点を踏まえ、責任期間や範囲を限定する特約を付すことが検討されます(信託終了後に売主に資金が残らない事態に備えるため)。

決済・引渡しで迷うポイントは入金先と清算の段取り

決済時には、買主からの代金を受託者名義の信託口口座で受領します。事前に口座名義を伝え金融機関に確認しておくと安心です。また、同時に固定資産税等の清算や抵当権の抹消を行う点は通常の売却と同じですが、信託を終了させる場合は代金受領後に残余財産を受益者へ引き渡す段取りを決めておきましょう。必要に応じて信託登記の抹消も行い、全ての手続きを完了させます。

売却後に必要な手続きは信託継続か終了かで分かれる

売買契約後の決済・引渡し段階では、買主から支払われる代金の入金先とその後の信託財産の扱いを確認します。原則として代金は受託者名義の信託口口座で受け取り、その後も信託を継続する場合は引き続き受託者が管理します。一方、信託を終了させる場合は、売却代金から必要経費を清算し、残額を契約で定められた受益者や承継者に分配します。併せて信託登記の抹消など必要な手続きを行い、信託の清算を完了させます。

失敗とトラブルを防ぐための実務リスク管理ポイント総覧

家族信託と不動産売却を進める上で押さえておきたいリスク管理のポイントを総覧します。ローンや受託者の問題、信託目的の逸脱、情報開示不足など、失敗やトラブルの原因になりやすい事柄をあらかじめ認識し、対策を講じておきましょう。

ローン残債・抵当権がある不動産を信託・売却するときの注意

ローン残債のある不動産や抵当権が付いた不動産を信託する場合は慎重な対応が必要です。ローン契約で名義変更(信託)が禁止されていることが多く、無断で信託すると一括返済を求められかねません。事前に金融機関に相談し承諾を得るか、信託時にローンを完済することを検討しましょう。また、信託不動産を売却する際も、決済時に残債を清算し抵当権を確実に抹消する段取りが重要です。

受託者が動けない・揉める兆候と交代設計の考え方

受託者が高齢や病気で動けなくなる、または家族と対立してしまうケースも想定されます。その対策として、契約時に受託者の交代ルールを定めておきましょう。例えば「受託者が辞任・死亡した場合は次順位受託者に交代する」等の条項です。規定がないと、交代時に家庭裁判所で受託者を選任してもらう必要が生じ、家族の意向と異なる第三者が選ばれるリスクもあります。交代条項を盛り込んでおけば、状況変化にも柔軟に対応でき安心です。

売却できても信託目的に反すると揉める落とし穴

仮に契約上は不動産を売却できる権限があったとしても、その行為が信託目的に照らして適切かどうかを考える必要があります。例えば信託目的が「親が亡くなるまで実家を維持し生活の場を確保する」であるにも関わらず、受託者が親の存命中に実家を売却してしまったら他の家族から「目的に反する」と強い反発を受けるでしょう。重要な判断をする際は事前に家族と合意を取り、必要なら信託契約を変更するなど慎重に対応しましょう。

帳簿・報告・合意記録で見える化して不信感を防ぐ

家族信託で重要なのは家族内の透明性を確保し、不信感を防ぐことです。受託者は日々の収支を帳簿に記録し、定期的に家族・受益者に報告しましょう。また、不動産売却や資金の使途変更など重要事項は事前に家族で話し合い、合意内容を書面に残すことが望ましいです。情報を開示し「見える化」することで、小さな疑念が大きな不信に繋がるのを防ぐことができます。

事例で理解する家族信託と不動産売却が効く典型パターン

家族信託と不動産売却の有効性がよく現れている典型的な事例を3つご紹介します。実際のケースに即して考えることで、自身の状況に置き換えて家族信託のメリットを実感しやすくなるでしょう。

親の認知症リスクに備えて実家を売って住み替えるケース

【ケース】認知症で実家が売れなくなるリスクに備え、親が元気なうちに家族信託を結んで子に自宅の売却権限を託しました。結果、親が認知症を発症しても子がスムーズに実家を売却して介護費用を確保できました。

収益アパートを信託して修繕と売却を機動的に進めるケース

【ケース】高齢の父から賃貸アパートを家族信託で息子に託したところ、父の判断能力低下後も息子が修繕や売却を適切に行い、売却益を父の介護費に充当できました。

共有化を避け二次相続まで設計して出口で売却するケース

【ケース】母の土地を生前に家族信託し、母の死後に受託者が土地を売却して代金を2人の子に分配しました。共有による遺産トラブルを避けつつ、資産を次世代に承継できたケースです。

FAQと総まとめは疑問を解消し家デパ相談へつなげる最短導線

以下に、家族信託と不動産売却に関する代表的な質問にQ&A形式でお答えします。さらに詳細を知りたい方は、専門サービス家デパへお気軽にご相談ください。

家族信託をすると贈与税が必ずかかるのか

Q: 家族信託を設定すると、財産を託すわけだから贈与税が発生しますか?

A: いいえ、必ずしも贈与税がかかるわけではありません。委託者と受益者を同一人物(例えば親本人)にする信託であれば、名義は移っても経済的権利は親に留まるため贈与税は生じません。ただし、信託の形によっては贈与と見なされるケース(設定時に子を受益者にする等)もあるため、事前に専門家と税務確認することが重要です。

売主は誰になり誰が署名押印するのか

Q: 信託不動産を売却するとき、売主は親と子のどちらになり、契約書には誰が署名押印するのですか?

A: 売主は受託者である子になります。契約書の売主欄には受託者である子の名前が記載され、子が署名押印します(肩書きとして「信託受託者」と併記)。親(委託者兼受益者)は売買契約の当事者ではないため契約書に署名押印する必要はありません。ただし親御さんに意思能力があれば、事前に売却の同意を得ておくと家族間のトラブル防止に有益です。

売却代金はどこに入り誰のために使えるのか

Q: 信託した不動産を売却すると代金はどこに入り、そのお金は誰のために使えますか?

A: 売却代金は受託者が管理する信託口口座に入金するようにします。そのお金の使い道は信託契約で定められた範囲内です。典型的なケースでは、親が受益者なので売却代金は親の生活費や介護費用に充てられます。また、信託終了時に残ったお金は子など次の受益者に分配されます。いずれにせよ売却代金は受託者個人のものではなく、あくまで信託財産として委託者・受益者の利益のために使われます。

受託者を途中で交代するには何が必要か

Q: 信託期間中に受託者を別の人に交代したい場合、どんな手続きが必要ですか?

A: 信託契約書に受託者交代の方法が定められていれば、その手順に従って交代できます。定めがない場合は、委託者(存命なら)と受益者全員の合意で新たな受託者を選任し、信託契約の変更契約を締結します。その後、不動産の所有権移転登記など必要な手続きを行います。円滑な交代のためには、最初から契約に交代条項を盛り込んでおくのが理想です。

任意後見と家族信託は併用すべきか

Q: 将来に備え、任意後見契約と家族信託の両方を用意した方が良いのでしょうか?

A: 併用を検討する価値はあります。家族信託が財産管理に強い一方、介護・医療など本人の身上監護はカバーしません。任意後見契約を結んでおけば、判断能力低下後に信託でカバーできない生活面の意思決定を任意後見人が担えます。受託者と任意後見人を同じ人にしておけば、財産面と身上面を一貫して任せられるメリットもあります。

相談順は司法書士・税理士・不動産会社のどれが先か

Q: 家族信託を検討する際、司法書士・税理士・不動産会社など誰に先に相談すべきでしょうか?

A: 相談内容によって専門家が異なります。まず信託契約の設計は司法書士(または弁護士)に相談し、税務上の検討事項は税理士に確認、不動産の売却戦略は不動産会社に相談するのが一般的です。ただし事案によって順序は前後しますし、各専門家の連携も重要です。家族信託に詳しい総合窓口(例えば家デパ)に最初に相談すれば、各分野をまたいだ一貫したアドバイスを受けられるでしょう。

家デパが支援できる範囲は権限確認と段取りと売却戦略

Q: 家デパでは家族信託と不動産売却についてどのような支援が受けられますか?

A: 家デパは家族信託と不動産の専門家チームによるワンストップサービスです。信託内容の確認から売却の段取り策定、買主探し、契約・決済手続き、税務申告や登記完了まで一括してサポート可能です。家族信託に精通したプロが最後まで伴走します。

まとめと松屋不動産販売 代表取締役:佐伯慶智からのアドバイス

家族信託は、認知症や相続トラブルで不動産が動かせなくなるリスクに備える非常に有効な仕組みです。本記事では、その基本構造から契約設計、税金・費用、そして実際の売却手続きまでを網羅的に解説しました。ご家族の状況に応じた信託設計と売却戦略は、実務に精通した不動産会社のサポートが不可欠です。

これから家族信託に取り掛かる方・家族信託された不動産の売却でお悩みの方は、制度を正しく理解し、実務経験も豊富な「松屋不動産販売 家デパ」へぜひご相談ください。状況に応じた最適なご提案をいたします。