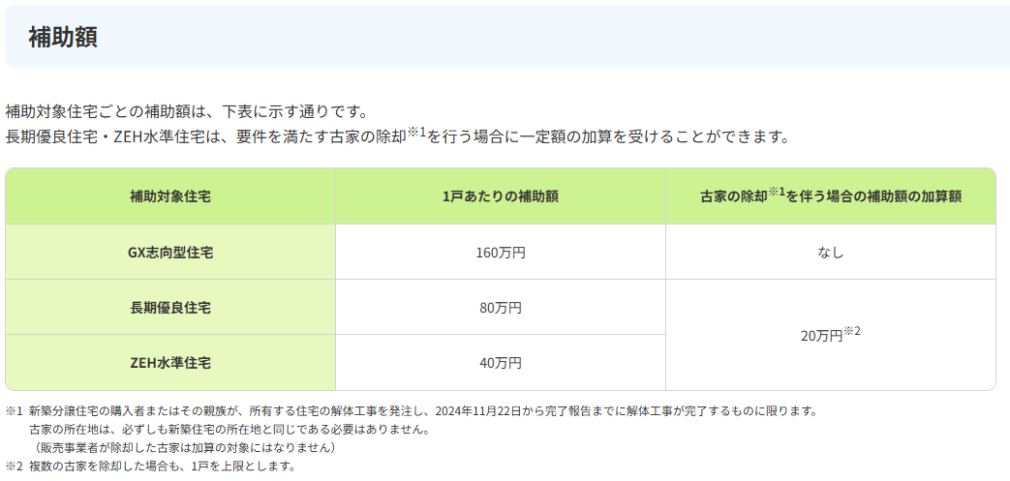

結婚前に家を買うべき?自己資金ゼロでも年収と住宅ローンで安心設計

「結婚前に家を買うなんて早すぎるのかな…?」

「年収も自己資金も不安だけど、住宅ローンは本当に組める?」

結婚前に家を買うメリットとデメリットを早めに把握できれば、資金計画も将来設計も驚くほどクリアになります。本記事では、独身の若い方・若いカップルの皆様から問い合わせが急増する「結婚前×家を買う」疑問を徹底解剖。住宅ローン審査の通し方、年収別シミュレーション、自己資金ゼロでも安全に買える裏ワザ、そして後悔しない物件選びのコツまで、不動産のプロが順を追って解説します。読み終える頃には、買うべきタイミングとリスク回避策がハッキリ見え、将来の資産形成に向け自信を持って行動できるはずです。さらに、結婚後のライフプランにも役立つ応用術も紹介します。

目次

はじめに「なぜ今?結婚前の住宅購入」が増えているのか

結婚前に家を買う動きは、低金利・晩婚化・リモートワークの三拍子によって加速しています。賃貸に払う家賃を早期の資産形成へ振り替えたい若年層が、住宅ローン優遇策を追い風に“購入先行型ライフプラン”へシフトしているのです。

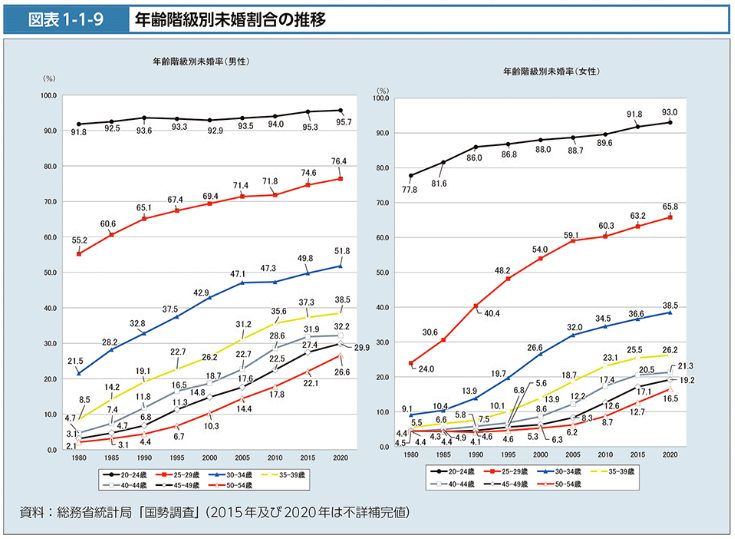

未婚率上昇・晩婚化と住宅市場の関係

未婚率は総務省統計で30年前の約2倍へ上昇し、平均初婚年齢は夫31.1歳・妻29.7歳(2023年)と晩婚化が進行しています。結婚後にゆとりを持って住み替えるより、独身期間に購入して家賃負担を削減し、将来の資産形成と子育てコストに備える“先行投資”という考え方が浸透しつつあります。

金利低下と住宅ローン優遇策の拡充

住宅ローン金利は日銀政策の影響で過去最低水準を継続し、固定0.7%台・変動0.3%台(主要行2025年4月時点)が珍しくありません。さらに「住宅ローン減税」や「子育てグリーン住宅支援事業」など控除・補助金制度が拡充され、年収400万円前後でも返済負担率を抑えた購入がしやすい環境が整いました。

リモートワーク普及と住まい選びの多様化

テレワーク率が30%を超えた都市部では「通勤時間より居住環境」を重視する層が増加。自宅にワークスペースを確保できる郊外マンションや、庭付き戸建てへのニーズが高まり、結婚前の単身・カップルであっても広めの住まいを“先に買う”選択肢が現実的になりました。

購入タイミング判断の5大チェックポイント

低金利が続く今、「結婚前に家を買う」かどうかを決めるには、年齢・年収・自己資金といった数字だけでなく、将来のライフイベントや市場の動向まで多面的に検証する必要があります。次の5項目を順番に確認すれば、メリットとデメリットを整理しながら最適な購入時期を見極められます。

年齢と収入のライフステージ分析

住宅ローンの完済時年齢は一般的に80歳未満が目安です。たとえば30歳で35年返済なら65歳で完済でき、老後の家計を圧迫しにくくなります。さらに年収400万円の場合、金融機関が推奨する返済負担率25%以内なら年間返済額は100万円、月々約8.3万円が上限。年齢×収入を起点に返済期間と返済額を逆算し、家計を無理なく回せるかをチェックしましょう。

年収別・自己資金別シミュレーション

年収350万円・自己資金500万円のAさんは、審査金利2.875%・35年返済で1,920万円まで借入可能(返済負担率25%)となり、自己資金と合わせて2,420万円以内で物件(諸経費込み)を探すことができます。一方、年収600万円・自己資金50万円のBさんは、固定金利1.940%・35年返済で3,800万円(返済負担率25%)まで借入が可能となります。頭金ゼロでも購入できますが、借入額を多くしないといけなくなり、返済が苦しくなるかもしれません。

借入可能額を電卓だけで計算できます⇒誰でもできる!住宅ローン借入可能額の簡単な計算法を紹介します

今後のライフイベント(結婚・出産・転勤)の想定

賃貸と異なり持ち家は住み替えコストが高めです。転勤リスクが高い業種、数年内に出産予定があるカップルは、間取りの可変性や賃貸需要の強い立地を選ぶと「貸す・売る」出口戦略が立てやすくなります。ライフプラン表にイベント時期と想定支出を記入し、返済額・教育費・生活費が同時期に重ならないか確認しておきましょう。

不動産市場と金利の将来予測

2024年3月に事実上終了した日銀の長短金利操作(YCC)。今後、長期金利は上昇傾向にあると見られており、2年間で最大1%程度の上昇幅が予想されています。こうなると住宅需要は減衰していく事が予想されます。ただし、物流用地や再開発エリアでは地価が上昇中です。国土交通省の地価LOOKレポートを参考に、購入物件のエリアが伸びる市場なのか、横ばいなのかをチェックし、金利上昇と価格下落の両リスクを想定した資金計画を立ててください。

出典:国土交通省>主要都市の高度利用地地価動向報告~地価LOOKレポート~より一部抜粋

家賃 vs 住宅ローン総支払額比較

月8万円の家賃を35年間支払うと総額3,360万円。頭金100万円・借入3,000万円・固定1.0%なら35年総支払額は約3,556万円(元利合計)。固定資産税や修繕費を加味しても、資産として残る点を考えれば「持ち家のほうが得」となるケースが多いです。ただし、将来売却益が期待できないエリアでは賃貸のほうが、柔軟性が高い場合もあるので、必ずシミュレーションをおこない、時には専門家へ相談すると良いでしょう。

結婚前に家を買う10のメリット

結婚前に家を買うメリットは「低金利」「住宅ローン控除」「資産形成」など若い世代だからこそ得られる特典が多く、家賃を払い続けるより効率的に資産を築けます。ここでは不動産のプロ視点で10項目を具体的に解説します。

低金利を最大限活用できる

歴史的な低金利が続く今、変動0.3%台・固定1%前後で借入可能です。若いうちに長期ローンを組めば、利息総額を抑えながら返済期間を確保でき、毎月の家計負担を軽減できます。

家賃を資産に変えられる

賃貸家賃8万円を35年払えば総額3,360万円ですが、同等の返済額で持ち家を購入すれば土地・建物という資産が残ります。将来売却や賃貸に回す選択肢も得られる点が大きな違いです。

住宅ローン控除を早期に享受

住宅ローン減税は年末残高の0.7%を最大13年間控除。早く借入を開始すれば控除額の累積が大きくなり、住民税・所得税の節税効果で実質返済額を圧縮できます。

若年優遇ローンで返済負担を軽減

フラット35子育て支援型や地方自治体の利子補給制度など、35歳以下向け優遇策が充実。金利引下げ幅が0.25〜0.5%になるケースもあり、総返済額を数百万円単位で削減できます。

将来の賃貸・売却で資産形成

転勤・出産で住み替えても、立地と管理状態が良ければ賃料収入や売却益が見込めます。出口戦略を意識した物件選びは、早期購入でもリスクを抑える鍵になります。

間取り・立地を自由に選択

夫婦のライフスタイルに合わせて1LDKから3LDKへ拡張可能な可変間取りや、在宅勤務向け書斎付き住戸など選択肢が豊富。賃貸の制約を受けず、快適な住環境を確保できます。

自己資金が少なくても購入しやすい

諸費用込み100万円程度の頭金でも借入できる金融機関が増加。若年層の「貯金が少ないから無理」というハードルを下げ、早期購入を後押しします。

共働き前提で資金計画が立てやすい

結婚前に単独名義で借り入れれば、将来パートナーの収入を生活費や貯蓄に回せます。逆にペアローンを選べば借入上限が拡大し、駅近や新築など希望条件の幅が広がります。

インフレヘッジとしての不動産保有

物価上昇局面では固定金利ローンの返済額は据え置きです。一方で地価や家賃は上がる可能性があり、実質負債が目減りしつつ資産価値が守られる点は長期的な安心材料です。

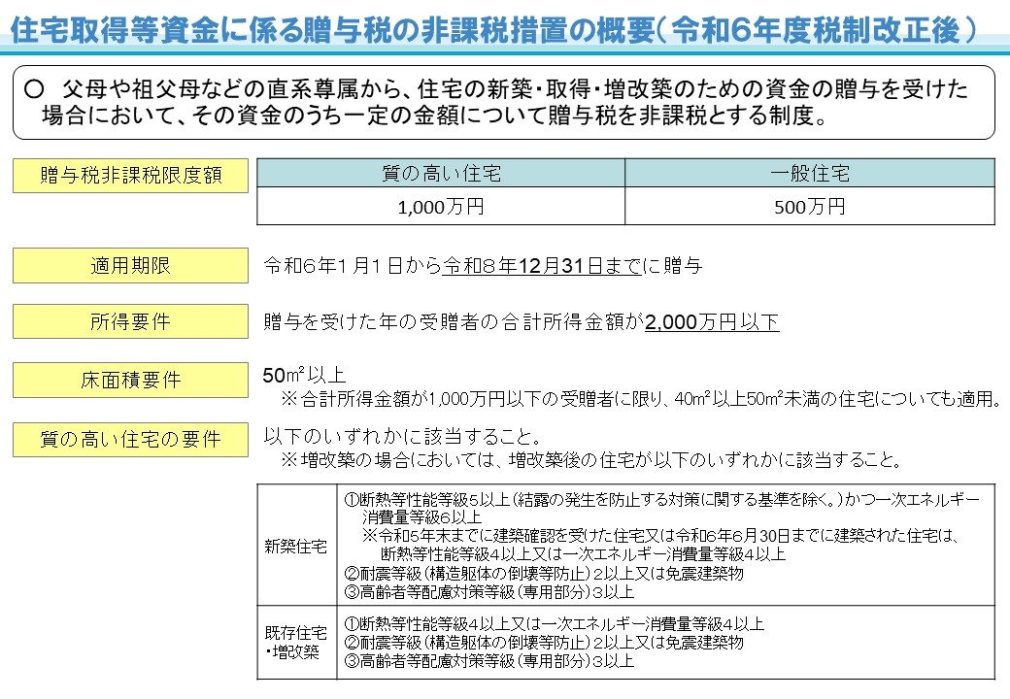

贈与税非課税枠を活用した資金援助

両親からの住宅取得資金贈与は最大1,000万円(良質な住宅)まで非課税(2025年制度)。結婚前でも対象となるため、頭金や諸費用を援助してもらえばローン負担を大幅に抑えられます。

結婚前に家を買う10のデメリット

結婚前の住宅購入は資産形成面で有利な半面、不動産特有の固定費やライフイベント変動によるリスクも抱えます。ここでは、購入を検討する段階で必ず把握しておきたい10のデメリットと対処法を整理しました。

ライフプラン変更による住み替えリスク

結婚・出産・親の介護など予期せぬライフイベントで間取りや立地が合わなくなると、住み替え費用や仮住まい家賃が発生します。出口戦略として「賃貸に回す」「売却する」どちらも可能な物件か事前にチェックしましょう。

離婚時の財産分与と名義問題

結婚前に購入し単独名義であっても婚姻期間中に住宅ローンを返済した部分は共有財産とみなされ、持分割合で分けるトラブルが増えています。ペアローンや共有名義の場合はさらに複雑化するため、事前に公正証書などで取り決めを残すことが重要です。

財産分与の対象となる金額=

現在の家やマンションの価格 ✕ (婚姻期間中に返済したローンの額÷住宅ローンの総額)

転勤・転職で通勤圏が変わる可能性

勤務先が変われば通勤時間が延び、生活満足度が下がります。リモート率や転勤辞令の頻度を確認し、駅近・高速IC近くなど流動性の高いエリアを選ぶとリスクを抑えられます。

住宅ローン単独負担のプレッシャー

結婚前に1人でローンを組むと返済は原則単独責任です。病気や収入減で払えなくなれば延滞リスクが高まります。団体信用生命保険のワイドタイプ加入や収入保障保険で備えると安心です。

維持費・固定資産税が発生

持ち家は毎年の固定資産税や、マンションなら管理費・修繕積立金、戸建でも外壁・屋根の定期修繕が必要です。目安として物件価格の1%ほどを「住宅メンテナンス費」として家計に組み込みましょう。

将来家族構成に合わない間取り

独身〜新婚期に最適化された1LDKや2LDKは、子どもが増えると手狭になります。余裕ある延床面積や可変間取りを選ぶか、将来売却しやすい人気エリアを選択することがリスクヘッジです。

売却時の手数料・税負担

仲介手数料(売買価格×3%+6万円+消費税)や抵当権抹消費用が必ず発生し、短期譲渡益には39%超の税率が掛かります。5年未満の売却や値下がり局面では「売ったのに現金が残らない」可能性があります。

譲渡所得税については、下記3つのコラムをご参照ください。

二重ローン・二重生活費のリスク

転勤で自宅を貸し出しても空室期間が生じると、住宅ローンと新居家賃の二重払いが発生します。賃貸需要が高いエリアか、テナント付けをサポートする管理会社と契約することが必須です。

自己資金枯渇による家計圧迫

頭金や諸費用で貯蓄を使い切ると、結婚式・出産・車購入などの資金が足りずにカードローンに頼るケースがあります。最低でも手取り6か月分の生活防衛資金を残したうえで購入に踏み切りましょう。

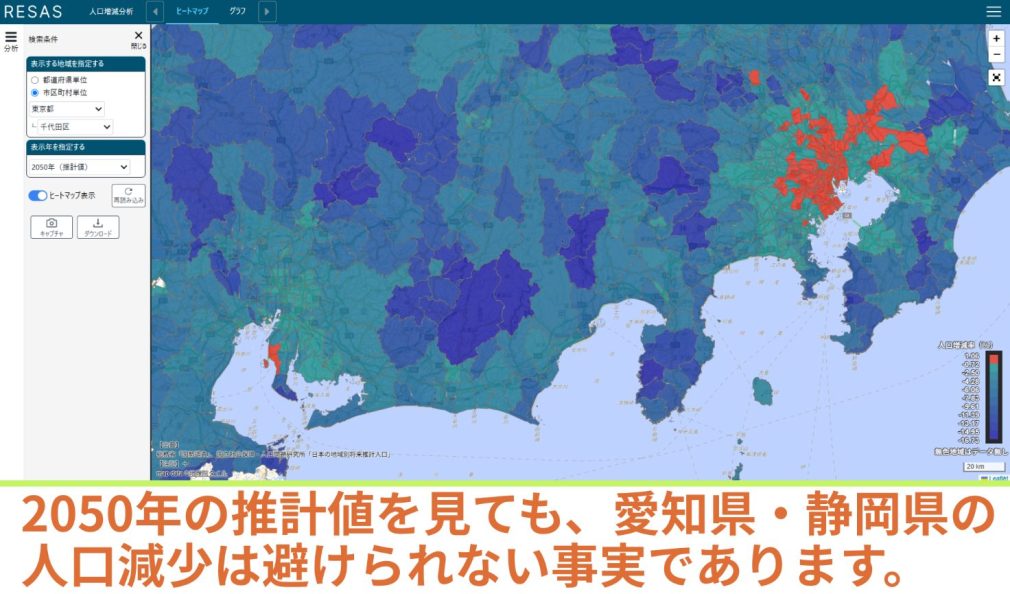

資産価値下落リスク

人口減少エリアや築年数の経過で資産価値が想定より早く下落する場合があります。国土交通省地価LOOKやレインズ成約データを確認し、将来値下がり幅が小さい立地・管理状態の良い物件を選ぶことが不可欠です。

参照:内閣府>RESAS地域経済分析システム>人口増減分析より一部抜粋

住宅ローン徹底攻略|結婚前購入で失敗しない資金設計

結婚前に家を買う際は、住宅ローンの組み方と返済計画が成否を左右します。ここでは名義形態・金利タイプ・控除制度まで網羅し、『結婚前に家を買う方』・『住宅ローン初心者』でも迷わない資金設計の勘所を解説します。

単独名義・共有名義・ペアローン・収入合算の違い

- 単独名義

申込者1人で借入。審査がシンプルで離婚時の清算も容易。

- 共有名義+連帯債務

夫婦で持分を設定し、双方が返済義務を負う。住宅ローン控除を2人で受けられる利点あり。

- ペアローン

それぞれが別々にローン契約を結ぶ方式。団信が個別に付き、万が一の保障が手厚い反面、諸費用が2本分かかります。

- 収入合算

主債務者の年収に配偶者の収入を合算。名義は1人なので団信は1本分で済むものの、配偶者の団信は付けられません。

年収別借入可能額の早見表

年収ごとの借入可能額を計算してみましょう。あくまでも目安としていただき、実際の借入をおこなう際は必ず金融機関にご相談ください。

|

年収 |

借入上限目安(返済負担率25%・35年返済・審査金利2.625%) |

月返済額(返済金利0.4%) |

|

350万円 |

約2,000万円 |

約5.1万円 |

|

500万円 |

約2,860万円 |

約7.3万円 |

|

700万円 |

約4,000万円 |

約10.2万円 |

|

※金融機関ごとに審査基準や金利優遇が異なるため、事前審査で確認必須です。 |

||

自己資金割合と返済比率シミュレーション

頭金0円でも購入は可能ですが、物件価格の20%を入れると金利優遇が受けられるケースが多く、総返済額がぐっと縮小します。自己資金を入れるほど返済比率(総返済額÷年収)が下がり、審査通過率と家計の安定性が向上します。

変動金利 vs 固定金利の賢い選択

- 変動金利

初期返済額が低く、繰上返済を積極的に行うプランと相性良好。ただし金利上昇局面では返済額が増えるリスクがあるため、返済比率20%以下が安全圏。

- 固定金利(全期間・当初固定)

金利1%前後で長期の安心を買うイメージ。インフレヘッジ効果も高く、共働き前提の長期家計計画に向いています。

団体信用生命保険と保障プラン

団信はローン残高がゼロになる死亡・高度障害保障が標準。三大疾病・八大疾病付帯タイプ(上乗せ金利+0.1〜0.3%)を選ぶと、若年加入で保険料より金利負担が軽い場合が多く、医療保障を一本化できるメリットがあります。

住宅ローン控除・贈与特例の最新情報(2025年版)

- 住宅ローン減税

2025年入居分まで年末残高の0.7%を最大13年間控除(省エネ基準適合住宅は上限4,000万円)

- 住宅取得資金贈与の非課税枠

省エネ住宅なら1,000万円、一般住宅なら500万円まで(2026年12月契約分まで)

【国税庁 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税】。

- 子育てグリーン住宅支援事業

長期優良住宅で最大80万円補助(予算上限次第で終了)

最新制度を活用し、結婚前の資金援助や税控除を最大化することで、将来の家計に余裕を持たせましょう。

不動産のプロが教える物件選び7つの鉄則

結婚前に家を買うメリットを最大化し、デメリットを最小限に抑える鍵は「資産価値が落ちにくい物件」を選ぶことです。立地・間取り・維持費など七つの視点を押さえれば、将来の売却や賃貸への出口も開け、住宅ローン返済中の家計リスクを下げられます。

立地と将来資産価値

駅徒歩10分圏内・再開発エリア・大学病院など大規模施設が近い場所は、中長期的に需要が底堅く価格下落が緩やかです。国土交通省の不動産情報ライブラリなどを確認し、人口流入が続く都市近郊を狙いましょう。

引用元:国土交通省>不動産情報ライブラリ>JR東海道本線『豊橋駅』周辺より一部抜粋

![]()

不動産情報ライブラリの利用方法や活用方法は、過去のコラムをご参照ください。

再販しやすい間取り・面積

ファミリー層に人気の70㎡前後3LDK、あるいはテレワーク需要を取り込む2LDK+ワークスペース可変タイプは再販時に有利です。専有面積が狭すぎるワンルームや4階以上エレベーターなし物件は転売価格が伸びにくい点に注意します。

新築・中古・マンション・戸建ての選び方

- 新築マンション

最新設備と長期修繕計画で資産価値が安定。ただし販売価格に広告費が上乗せされる。

- 中古マンション

築15〜20年で値ごろ感あり。大規模修繕前に購入し、修繕積立金増額リスクを把握することが重要。

- 新築戸建て

土地資産が残る反面、郊外の場合は流動性が低くなる。

- 中古戸建て

建物評価は減価しているため、耐震性・リフォーム費を含めた総額比較が必須です。

修繕積立金・管理費・維持コストの見極め

マンションでは「修繕積立金単価250円/㎡以上」が目安。安すぎると将来の一時金徴収や資産価値低下につながります。戸建ては外壁屋根等200万円クラスの修繕費を15〜20年周期でシミュレーションしましょう。

賃貸需要を見据えた出口戦略

転勤・出産などライフプラン変更時に賃貸へ転用できるよう、駅近・大学近辺など空室リスクの低いエリアを選定。レインズや大手ポータルの掲載賃料を調査し、ローン返済額より高い想定賃料が確保できるか確認します。

ハザードマップ&地域計画の確認

自治体のハザードマップで洪水・土砂災害リスクをチェック。都市計画道路や用途地域の変更予定があると、将来の建て替え・売却に影響します。不動産登記簿と都市計画図を併せて確認するのが鉄則です。

参照:不動産情報ライブラリ>洪水浸水想定区域(想定最大規模)

資産価値を守るリフォーム・リノベーション戦略

築10年超で水回りや設備が劣化し始めたら、売却前リフォームで見た目とインスペクション評価を底上げすると成約価格が5〜10%改善するケースがあります。長期保有なら断熱・省エネ改修で光熱費を抑え、住宅ローン減税のリフォーム控除を併用すると費用回収が早まります。

ケーススタディ|先輩購入者の成功・失敗談から学ぶ

結婚前に家を買う“リアル”を知るいちばんの近道は、先に挑戦した人の軌跡を追体験することです。ここでは年収・自己資金・ローン形態が異なる4組のカップルのエピソードを、数字と感情の両面から詳しく掘り下げます。

年収400万円・自己資金50万円で購入したAさん(26歳)

背景と決断まで

ITエンジニア歴3年のAさんは、月8万円の家賃を「もったいない」と感じ始め、26歳で中古2LDK(価格2,300万円)への購入を検討。貯蓄はわずか100万円でしたが、両親からの住宅取得資金贈与300万円(非課税枠)で頭金400万円を確保しました。

ローン契約と資金計画

地方銀行の変動0.39%(35年)の事前審査をクリアし、毎月返済約5.4万円・ボーナス返済なしで契約。固定費としての管理費1.2万円、修繕積立金8,000円も加算しても元の家賃マイナス0.6万円程度に収まりました。住宅ローン控除初年度の還付約15万円は、新しいPC購入費に充当。

想定外の課題と学び

翌年、固定資産税が年9.6万円(毎月換算8,000円)発生し、家賃より少し増える形なりました。家計簿を見直しサブスク解約で対処しました。

教訓

低金利と贈与特例で少額頭金でも購入は可能だが、固定資産税・火災保険など“隠れランニングコスト”の試算を忘れないこと。

共働き年収800万円でペアローンを組んだBさん(30歳)

背景と物件選定

医療職の妻(年収450万円)と公務員の夫(年収400万円)は、結婚前に駅徒歩8分・新築3LDKマンション(4,500万円)を見学。夫婦で「将来売れる資産性を重視」し、南向き中層階を確保しました。

ペアローンのメリット・デメリット

それぞれ2,000万円ずつ固定1.0%で35年借入。諸費用総額はローン2本分で+60万円かかりましたが、団信が双方に付き、死亡・高度障害時に“ローン完済+もう一方のローンのみ残る”安心感を得られました。住宅ローン控除13年間で計約364万円を節税予定。

転職で収入変動―危機と対策

購入3年目に夫が転職し年収が一時70万円減少。夫婦会議で妻名義ローンの繰上返済を優先し、家計の余裕資金を集中投下。金利1.0%で残高1,700万円の繰上返済40万円で総支払額を68万円削減しました。

教訓

ペアローンは借入枠を広げられる一方、諸費用増と離婚・収入変動リスクに備え、契約書面で分担や売却ルールを明確にしておく。

転勤辞令で売却を決断したCさん(28歳)

購入から転勤までの経緯

メーカー勤務のCさんは結婚を前提に、郊外の新築戸建て(3,200万円)を単独名義で購入。変動0.5%・35年ローン、月返済8.3万円。購入2年後、想定外の海外転勤辞令が下り、妻と相談のうえ売却を選択しました。

売却シミュレーションと結果

住宅ローンの残高は約3,030万円、査定結果を総合すると相場2,900万円位とのこと。仲介手数料102.3万円、抵当権抹消費用2万円、諸経費を含め約240万円のキャッシュアウトが確定。それでも赴任先では会社社宅扱いで住居費はゼロとしてもらえるため、その分を貯蓄に回して、約2年で損失を回収できる見込みです。

教訓と代替策

転勤リスクが高い業種は、①賃貸需要の高い駅近マンションに限定する、②社宅制度や転勤規定を精査してから購入する、③物件を手放したくない場合は金融機関と相談して一時的な物件の貸し出しを許可してもらうようにしましょう。

フルリノベ中古マンションで賃貸収益を得たDさん(29歳)

購入・リノベの戦略

デザイナーのDさんは「自分好みの空間で暮らし、将来は賃貸で副収入」を目標に築25年60㎡中古マンションを1,200万円で購入。出来るだけ自己資金を捻出して、フルリノベ費用500万円を含め、変動0.45%・20年ローン1,000万円を組みました。

住み替えと賃貸転用

5年後に結婚し、夫と70㎡新築を取得。旧宅は家賃10万円で賃貸に出し、管理費・修繕積立金・駐車場第・管理委託料を差し引いて月6.8万円のキャッシュフローが発生。空室対策としてDIY可・ペット可プランを打ち出し、平均空室期間は2週間に抑えています。

投資収益と出口

なお、先に借りていた住宅ローンは両親からの援助(相続時精算課税制度:国税庁>No.4103 相続時精算課税の選択)を利用して、残債約750万円を完済しています。当面は賃料収入年間81.6万円を新居の返済にも回しながら、貯蓄と投資にも回しています。

10年位賃貸で回した後は、当該マンションも築40年となるので、売却を視野に入れています。

教訓

出口を賃貸に置いた戦略的リノベは、立地・施工品質・賃貸需要の三位一体で成功確率が高まる。

贈与税の基本はコチラの記事を参照ください⇒贈与税の基本と仕組みを学び、住宅資金贈与の賢い活用法を徹底紹介

結婚前購入に関するよくある質問Q&A

結婚前に家を買う・住宅ローンを組む場面で寄せられる疑問を「税制・名義・転勤・頭金」の4方向から整理しました。基礎知識と対策を把握すれば、審査落ちや贈与税トラブルを避け、安心して資金計画を進められます。

Q1. 挙式前でも住宅ローン審査は通りやすい?

A.挙式前でも単独名義なら通常の基準で審査されます。ポイントは①勤続1年以上(職種により3年以上)、②年収に対する返済負担率25%以内(金融機関による)、③信用情報に延滞履歴がないこと。もし、婚約者とペアローンや共有名義を検討するのであれば、事前に金融機関に相談をするようにしましょう。

Q2. 親からの資金援助を受ける際の贈与税に注意すべき点は?

A.住宅取得資金贈与の非課税枠(質の高い住宅1,000万円・一般住宅500万円、2026年12月31日までに贈与)を超えた部分は贈与税課税対象です。贈与を受けた翌年に税務署へ「贈与税の申告書」とともに売買契約書・振込明細を提出する必要があります。また、結婚式費用は住宅取得目的に含まれないので分けて振込を受けると安心です。

Q3. 離婚時の財産分与で揉めないための名義設定は?

A.単独名義が最もシンプルですが、返済を夫婦で折半する場合は「共有名義+持分比率を明記」し、公正証書で分与方法を取り決めるとリスクを減らせます。ペアローンはローン残高が持分と連動しないため、ローン清算と売却価格を合わせた精算シミュレーションを事前に作成しておくとトラブルを回避しやすいです。

Q4. 転勤・転職の可能性が高い場合の対策は?

A.①駅近・大学周辺など賃貸需要が強い立地を選ぶ、②定期借家権付契約や金融機関に事前相談(一時的な融資物件の貸し出し)を検討、③転勤辞令が出たらすぐ賃貸募集できるよう管理会社と事前連携――の3点が有効。変動金利を選ぶなら返済比率20%以下に抑え、空室期間でも家計が耐えられるキャッシュフローを確保します。

Q5. 頭金ゼロでも購入できる?リスクは?

A.フルローン+諸費用ローンを提供する金融機関は存在し、購入自体は可能です。ただし①金利優遇が小さく総返済額が増える場合があること、②売却損が出た場合に残債が大きく残りやすい、③貯蓄ゼロ状態で固定資産税・修繕費が発生し家計を圧迫――というリスクがあります。最低でも物件価格の10%を頭金+諸費用に充て、生活防衛資金6か月分を残すのが安全ラインです。

まとめ|結婚前に家を買うなら押さえるべき5つのポイント

結婚前に家を買うことは、低金利で住宅ローンを組み、家賃を資産へ転換できる大きなメリットがある一方、転勤や離婚時の対応コストなど見過ごせないデメリットも抱えます。成功の鍵は、年齢・年収・自己資金を起点にした資金設計と、将来のライフイベントを織り込んだ出口戦略を同時に描くことです。ここまで解説したチェックリストを活用し、数字とリスクの両面から「買うべきタイミングかどうか」を冷静に判断しましょう。最後に、実践前に必ず確認したい要点を整理します。

重要ポイント(箇条書き)

- 低金利+住宅ローン控除で総支払額を最小化し、節税メリットを最大限享受

- 返済比率25%以下・生活防衛資金6か月分を守り、家計の余裕を確保

- ライフイベント(結婚・出産・転勤)と出口戦略を物件選びの早い段階でセットにして検討

- 立地・管理・間取りで資産価値が落ちにくい物件を厳選し、将来の賃貸・売却リスクを軽減

- 名義・ローン形態・団信保障を比較し、離婚・病気時にも破綻しないリスクヘッジを施す

無料相談のご案内|プロに聞いて不安をゼロにしよう

ここまでお読みいただき、誠にありがとうございます。松屋不動産販売株式会社 代表取締役・佐伯慶智です。

結婚前に家を買う最大のポイントは、早い段階で“良質な情報”を押さえること。まずは〈無料会員登録〉で会員限定物件1,000件超と最新値下げ速報、AIマッチングレポートをメールで受け取り、理想の住まいを逃さない体制を整えてください。

そのうえで「実物を見て決めたい」「住宅ローン事前審査も相談したい」という方は、QUOカード最大5,000円分がもらえる〈初めての来店予約キャンペーン〉をご活用ください。

クリック一つで、専門スタッフが資金計画から契約までワンストップで伴走いたします。迷った瞬間こそ、プロに相談する最高のタイミングです。