![]() タグ

税金契約

タグ

税金契約

投稿日:2026/04/24

不動産売買の持分割合の決め方と登記・贈与税の注意点を基礎から解説

「不動産売買で持分割合はどう決めればいいの?」

「夫婦でお金を出したけど、登記や贈与税で損をすることはないの?」

不動産売買では、持分割合の決め方を曖昧にしたまま話を進めると、購入資金の負担割合と登記の内容が食い違い、あとから贈与税の問題が生じることがあります。特に、夫婦や親子で住宅を購入する場面では、単独名義にするのか共有名義にするのか、どの割合で登記するのかを感覚で決めてはいけません。この記事では、不動産売買における持分割合の基本、負担割合との考え方、住宅ローン利用時の注意点、名義で後悔しないための実務上のポイントを、初めての方にも分かりやすく整理して解説します。

不動産売買で持分割合を決める前に知っておきたい基本

不動産の共有持分割合とは、複数人で同一物件を所有する際に登記上で示される所有権の比率です。例えば夫婦で住宅を共同購入するなら、各自がどれだけ持分(権利)を持つかを決める必要があります。単独名義は一人だけが所有者となり管理や処分が自由に行えますが、その人一人がすべての権利・義務を負います。対して共有名義は複数人で権利を分け合う形で、登記名義人全員の同意が必要になるケースもあります。

持分割合とは何か 登記で表れる所有権の割合

持分割合は共有名義不動産において、登記簿で示される所有権の比率のことです。登記により法的に誰が何割持っているかが確定し、固定資産税や管理費の負担にも影響します。すなわち、持分が大きいほど売却益や経費の負担も増えます。例えば、「持分5分の2」と記載されると所有権の40%を保有し、固定資産税や管理費の40%を負担することになります。持分割合が明確でないと将来、売却や相続時に不要なトラブルが起こる可能性があります。

単独名義と共有名義は何が違うのか

「単独名義」は一人だけが所有者として登記される形式で、管理や処分において決定が早い一方、決定権とリスクをその人一人で負担します。対して「共有名義」は複数人で権利を分け合う形式で、各人の持分割合に応じて所有権が分配されます。共有名義では、原則として持分割合に応じて固定資産税や諸費用を負担します。複数名義にする利点は住宅ローン控除や相続面でのメリットですが、将来離婚や相続が発生した際には共有者全員の合意が必要になるなど権利関係が複雑になるリスクもあります。共有名義か単独名義かを決める際は、資金負担と将来のライフプランを踏まえ、慎重に検討しましょう。

共有名義に関する事はコチラ⇒共有名義で後悔しない不動産入門—その理由と対処法を分かりやすく解説

持分割合は購入後ではなく契約前後の整理が重要

持分割合は、物件購入の契約書やローン契約時に決めるのが実務上の基本です。購入後に変更するには余分な手続きや費用、税務上のリスクが伴うため、契約前後に明確に整理しておくことが大切です。たとえば、住宅ローンの融資が通り必要書類をそろえる段階までに、夫婦間や親子間で負担割合と持分割合をきちんとすり合わせておきます。証拠となる書類(出資計画書やローン契約書)を用意しておけば、後の贈与税トラブルや説明責任から守られます。共有不動産の初歩的な知識なので、順を追って整理することで安心して契約できます。

持分割合の原則は購入資金の負担割合に合わせること

住宅購入では、「持分割合=実際に出資した資金の割合」が原則です。具体的には、各自の頭金(自己資金+親からの贈与等)と借入金の合計額を元に負担割合を計算し、それに応じて持分を決めます。例えば物件価格5,000万円に対し夫が自己資金2,000万円+ローン負担1,000万円、妻が自己資金1,000万円+ローン負担1,000万円を出したとすると、合計で夫3,000万円、妻2,000万円となり、持分割合は夫3/5、妻2/5になります(3,000/5,000=3/5、2,000/5,000=2/5)。このようにすると登記上の持分割合は資金提供割合と一致し、税務面でも問題が起きにくくなります。

自己資金と借入金を合算して考えるのが基本

持分割合を算出するには、自己資金(現金・預金)+借入金の総額を用います。まず物件価格全体を把握し、そこから各自が実際に負担した金額(頭金+ローン返済負担分)の合計を計算します。その比率を持分割合とします。たとえば5,000万円の物件で夫が頭金2,500万円とローン2,000万円、妻が頭金500万円とローン0円で負担した場合、夫負担は4,500万円、妻は500万円となります。持分割合は夫9/10・妻1/10となり(4,500/5,000=9/10、500/5,000=1/10)、登記上もそれに合わせます。負担額を積み上げて合理的に配分することで、後の確定申告(住宅ローン控除など)においても分かりやすくなります。

夫婦や親子で購入する場合の計算方法

家族で共同購入する場合、負担額の整理が複雑になりがちです。親子では、親が頭金だけ負担するケースや子が借入を負担するケースがあり、その区別が必要です。計算式は「持分割合=各自の負担額÷物件価格」です。たとえば夫婦で4,000万円の物件を購入し、夫が頭金2,500万円、妻が頭金500万円、ローンは夫1,000万円(妻0円)の場合、夫の合計負担は3,500万円、妻は500万円です。この例では持分割合は夫7/8(87.5%)、妻1/8(12.5%)になります。負担割合を明確にし、必要に応じて贈与契約などで裏付けると安心です。

5,000万円の物件を夫3,000万円 妻2,000万円で負担した場合の考え方

具体例として、物件価格5,000万円を夫3,000万円・妻2,000万円で負担した場合を考えます。負担割合に応じて夫は持分3/5、妻は持分2/5になります(3,000万円÷5,000万円=3/5、2,000万円÷5,000万円=2/5)。これにより登記上の持分は出資割合と一致し、贈与税やローン控除上の不整合を防げます。仮に持分を半分ずつ(夫1/2・妻1/2)にした場合、妻の登記持分は2,500万円(5,000万円×1/2)ですが出資実績は2,000万円なので、差額の500万円が夫から妻への「贈与」とみなされます。贈与税の基礎控除110万円を大きく超える額です。したがって、持分表記と実負担が合うように設計するのが基本です。

|

人物 |

物件価格 |

負担額 |

持分割合 |

|

夫 |

5,000万円 |

3,000万円 |

3/5 |

|

妻 |

2,000万円 |

2/5 |

持分割合が割り切れない場合はどう決めるべきか

負担割合を計算するとき、しばしば分数が割り切れず端数が出ることがあります。端数が出た場合、実務では通常、小数点以下を四捨五入したり、分母を単位にして分子を設定したりします。例えば、9,000万円の物件だった場合、夫負担5,300万円・妻負担3,700万円としたら、夫5,300/9,000(=58.8888…%)、妻3,700/9,000(=41.1111…%)で割り切れませんが、登記上は【何分の幾つ】と分数での表記となり、パーセンテージで表すことはありません。

なので、夫90,000,000分の53,000,000、妻90,000,000分の37,000,000としても良いですし、夫9,000分の5,300、妻9,000分の3,700としても、夫90分の53、妻90分の37としても良いとされています。

重要なのは、その数値とした理由を資料で残しておくことです。少額でも「平均的に半々にしたい」など見栄えだけで決めてしまうと、実際の資金負担と乖離し、前述のように贈与税リスクが生じます。端数処理はできる限り公平かつ合理的な方法を選び、後から説明できるようにしておきましょう。

少しの調整でも贈与と見られる線引きに注意

持分割合を実負担と異なる値に設定すると、その差額は贈与とみなされます。たとえ数十万円の端数でも累計して110万円を超えれば贈与税の申告義務が発生します。したがって、端数を調整する際も「できるだけ実負担に近づける」ことが重要です。なお、どうしても端数を合わせられない場合には、その理由(例:相続対策のためなど)を明確にし、証拠書類を残しておきましょう。

贈与税額を計算してみましょう⇒贈与税の基本と仕組みを学び、住宅資金贈与の賢い活用法を徹底紹介

見た目のきれいさより税務と説明のしやすさを優先する

不動産購入時に「持分2分の1ずつ」などの単純な割合にしたい気持ちは理解できますが、見た目のバランスだけで決めるのは危険です。見た目が良くても実際の出資比率と大きく違えば、後から税務面で問題になります。税務署は「なぜその割合にしたか」を重視するため、説明しやすい根拠を優先しましょう。弊社でも契約時には「なぜ半分ではなく3/5にしたか」といったシミュレーションを提示し、契約後も明確に説明できるようにしています。

住宅ローンを使うときは名義ではなく誰が返済を負担するかが重要

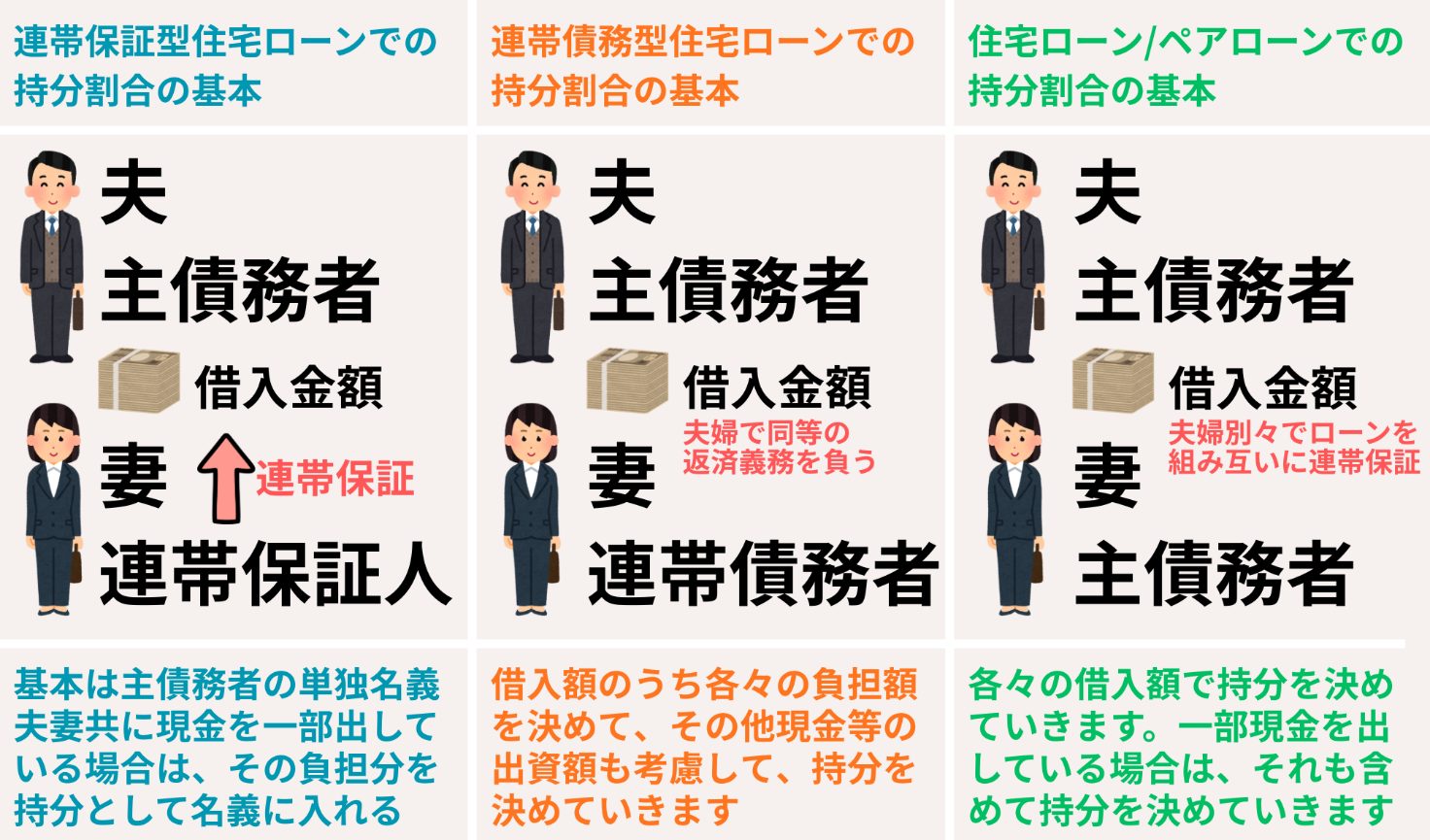

住宅ローン利用時は、ローン返済の負担者を明確にすることが持分決定のカギです。たとえ共有名義にしても、実際に返済する人の持分が小さいと、住宅ローン控除や税務上に不整合が生じます。借入方法には大きく「連帯保証型」「連帯債務型」「ペアローン」の3方式があり、それぞれ持分への影響が異なります。住宅ローンは人生最大の負担となるため、共有持分もこれを十分意識して決定しましょう。以下で、それぞれの特徴と持分割合への考え方を整理します。

連帯保証型で考える持分割合の基本

連帯保証型ローンは、夫婦どちらか一方を主債務者、もう一方を連帯保証人とする仕組みです。主債務者が実質的に返済を負担します。原則として登記は主債務者の単独名義にし、連帯保証人は名義に入れない場合が多いです。ただし、連帯保証人が頭金を拠出したり、親から資金援助を受けたりした場合は、その分だけ持分を付けることを検討します。

たとえば、夫が主債務者・妻が連帯保証人で、妻が頭金500万円を出していれば、夫の負担額+妻の頭金を含めた総額に対する割合で持分を計算します。資金提供の有無を基に、合理的な持分を設定しましょう。連帯保証人が資金提供していない場合は単独名義となるのが一般的です。

連帯債務型で考える持分割合の基本

連帯債務型ローンでは、夫婦が双方とも債務者となります。返済義務は両者にありますが、実際の返済額が偏る場合があります。持分割合の決め方はそれぞれの返済負担額をベースにします。具体的には、夫が年間いくら返済したか、妻がいくら返済したかを把握し、頭金や贈与を加えた「実際の負担額」で割合を算出します。たとえ夫婦で一つのローンでも、各自の負担を明確にして計算する点ではペアローンと同様です。ローン返済記録や資金証明書を保管しておき、将来の税務リスクに備えましょう。

ペアローンで考える持分割合の基本

ペアローンは、夫婦それぞれが別々のローン契約を組む方式です。各々が借入金を返済するため、負担額と持分割合を合わせやすい仕組みです。具体的には、夫が借入5,000万円+頭金2,000万円、妻が借入3,000万円+頭金1,000万円を負担した場合、夫の合計負担額は7,000万円、妻は4,000万円で、持分割合は夫7/11、妻4/11となります。ペアローンは手数料が高くなるデメリットがありますが、資金の流れが明確なため、持分トラブルが起きにくいのが大きなメリットです。

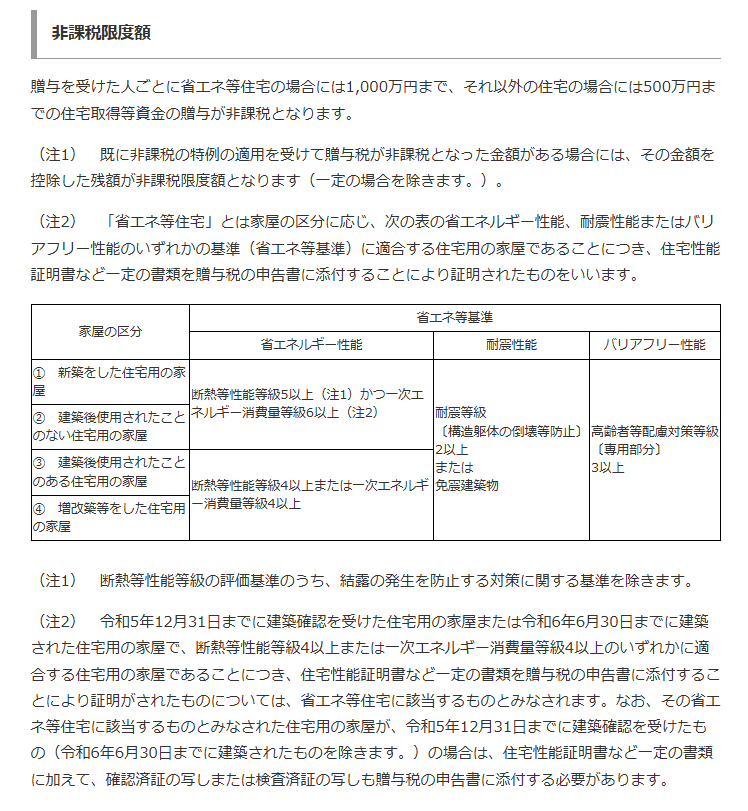

親からの資金援助があるときは持分割合の決め方がさらに重要になる

親族からの援助には贈与税の問題が絡みます。親からの援助は、形式上は贈与でも、実態によって税負担が大きく変わるため、家族間の資金授受は慎重に扱いましょう。親から住宅取得資金を受けるケースでは、援助が「贈与」か「借入」かで税務上の扱いが変わるのがポイントです。扶助をどう名義に反映させるかを誤ると贈与税の対象となるため、登記前に整理しておく必要があります。

|

出典:国税庁>No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税より一部抜粋

贈与を受けたお金は誰の負担として扱うのか

直系尊属から住宅取得等資金の贈与を受けた場合、そのお金は贈与を受けた本人の購入資金として扱うのが基本です。たとえば、夫は夫の父母・祖父母から、妻は妻の父母・祖父母から、それぞれ住宅取得資金の贈与を受け、その金額が非課税限度額の範囲内であれば、その受贈額を各自の負担額に加えて持分割合を考えます。つまり、夫が受けた贈与は夫の持分、妻が受けた贈与は妻の持分に反映させる整理です。私は実務でも、誰がどなたから、いくらの贈与を受けたのかを契約前に明確にし、その資金が登記持分に正しく表れるよう確認することが大切だと考えています。そうしておくことで、非課税の特例の前提を崩さず、名義でも税務でも後悔しにくくなります。

借りたお金と贈与されたお金は税務上の意味が違う

親から借金をして返済している場合は、贈与ではなく債務の一部返済になるため、税金の扱いは異なります。一方、形式上は借金でも実際に返済しないと税務上は贈与とみなされる可能性があります。言い換えれば、「借りている」という証拠を残すことが重要です。親からの資金は借入契約書を交わすなどして形式をはっきりさせておく事と実際に返済を続けている事(親の口座に毎月返済する)とで、税務署への説明が容易になります。このように契約書で形式を明確にしておけば安心です。なお、贈与の場合は贈与税の申告が必要になりますので、親からの援助で名義や持分を決める際は税理士に相談するのが安心です。

親の援助を受けるときに登記前に整理しておくべきこと

親から住宅取得資金の援助を受けるときは、まず誰が、誰の直系尊属から、いくら受け取るのかをはっきりさせ、そのうえで贈与なのか借入なのか、さらにその資金を誰の持分に反映させるのかを登記前に整理しておくことが重要です。たとえば、夫が夫の父母から、妻が妻の父母から住宅取得等資金の贈与を受けるのであれば、その受贈額はそれぞれ本人の購入資金として持分計算に反映させるのが基本です。反対に、資金の出どころや性質が曖昧なまま契約や登記を進めると、後から説明が難しくなります。私は実務でも、贈与契約書の有無、資金移動の記録、売買代金への充当経路、最終的な登記持分の整合を事前に確認しておくことが、税務上も権利関係の面でも非常に大切だと考えています。

負担割合と異なる持分で登記すると贈与税のリスクが生じる

負担割合と異なる持分で登記を行うと、その差額分は贈与とみなされます。特に夫婦間で起こりやすく、登記後に贈与税の追徴を受けるケースがあります。以下に主な危険なケースを紹介します。

夫婦で1/2ずつにすると危ないケース

夫婦で実際の資金負担が均等でないのに、登記を「夫:妻=1/2:1/2」にするケースです。先述の例で夫3,000万円・妻2,000万円で負担したのに1/2ずつにすると、妻に500万円の贈与とみなされます。逆に妻の負担が大きいのに2分の1にすると夫への贈与になります。「少額だから・基礎控除110万円以下だから…」と軽視しないでください。累計すれば簡単に超過しますし、課税だけでなく相続時の「みなし贈与」問題にも発展します。

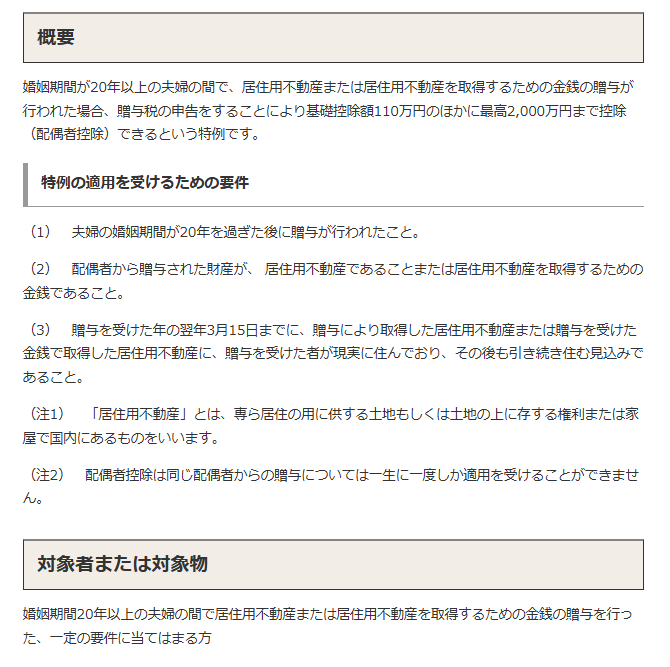

なお、婚姻期間が20年以上の夫婦であれば、下記のような特例がありますので、要件を満たせば2,000万円までの贈与で配偶者控除が受けられます。どうしても持分を変えたい方はご検討ください。

出典:国税庁>No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除より一部抜粋

単独名義にしてしまうと危ないケース

共働き夫婦であっても、実際は妻の負担が大きいのに契約上は夫単独名義にすると危険です。国税庁の事例では、夫2,000万円・妻1,000万円負担の物件で夫単独名義にすると、妻側の1,000万円が夫への贈与になります。逆に夫負担が大きく妻が単独名義の場合も同様に贈与とみなされます。公平に負担した場合を除き、一方だけの名義は贈与認定のリスクがあります。

年間110万円の基礎控除だけで安易に判断してはいけない理由

贈与税の基礎控除額は110万円ですが、「110万円以下だからOK」とは考えないでください。端数の繰り返しや他の援助金と合算すると、数十万円でも累計で超過することがあります。少額の油断で申告漏れになる例は少なくありません。また贈与だけでなく、場合によっては相続時に清算され「みなし贈与」扱いになることもあります。実務では、できる限り本来の負担割合で登記し、もし調整が必要なら住宅取得後すみやかに更正登記を行うよう助言しています。

共有名義にする前に知っておきたい不動産売買の実務上の注意点

共有持分名義には制度上の注意点もあります。単に持分割合だけでなく、将来の売却や権利関係にも目を配りましょう。

持分割合は売却や住み替えのしやすさにも影響する

持分割合は、購入時の登記だけの問題ではなく、将来その不動産を売却するか、住み替えるかを考える場面でも意味を持ちます。共有名義そのものが不利ということではありませんが、売却や大きな方針変更を進める際には、共有者同士で意思をそろえる必要があります。そのため、購入時点で「誰がどれだけ資金を負担したのか」と「なぜその持分割合にしたのか」が明確になっていると、後々の話し合いが非常にスムーズです。私は現場で、共有名義だから困るのではなく、持分の根拠が曖昧なまま取得したことで判断がぶれやすくなる場面を見てきました。だからこそ、松屋不動産販売では、購入時の資金計画だけでなく、将来の売却や住み替えまで見据えながら、納得感のある持分設計を大切にしています。

共有名義は将来の離婚や相続で権利関係が複雑になりやすい

共有名義は購入時には自然な選択であっても、将来の離婚や相続の場面では権利関係が複雑になりやすい面があります。理由は、不動産をどう扱うかを一人で決めにくくなるからです。たとえば離婚時には、その家を売るのか、どちらかが住み続けるのか、持分をどう整理するのかを話し合う必要があります。相続でも、共有者の一人に相続が発生すると、その持分が次の世代へ移り、関係者が増えていくことがあります。私は実務で、共有名義そのものが悪いのではなく、将来起こり得る場面を想定せずに持分を決めたことで話が難しくなる例を見てきました。だからこそ、購入時には今の負担割合だけでなく、将来の整理のしやすさまで考えておくことが大切です。

仲介会社と司法書士に確認してもらうべきポイント

持分割合を決めるときは、買主だけで判断を完結させず、仲介会社と司法書士に早い段階で確認してもらうことが大切です。特に確認したいのは、誰がいくら負担するのか、その負担割合と登記する持分割合が合っているか、親からの援助が贈与なのか借入なのか、住宅ローンの組み方と名義の整合が取れているかという点です。ここが曖昧なまま進むと、契約直前や登記直前になって調整が必要になり、話が複雑になりやすくなります。私は、不動産売買では物件選びと同じくらい資金の整理が重要だと考えています。松屋不動産販売でも、契約前の段階から資金の流れと名義の考え方を丁寧に確認し、司法書士と連携しながら、後で困らない持分設計を大切にしています。

相続で持分割合を決める考え方は購入時とは別に整理すべき

不動産の持分割合は、購入時の資金負担と相続時では別の論点です。相続の場合は、法定相続分や遺言、遺産分割協議など法律ルールに基づいて持分が決まります。たとえば、夫婦が共有名義で家を所有し夫が亡くなった場合、妻と子どもの法定相続分や遺言書の内容によって持分が再計算されます。相続は相続税や2024年からの登記義務化など別要件が絡むため、購入時の持分設計と混同しないようにしましょう。 相続は税務・家族法など別テーマなので、購入時の計算はあくまで参考です。ここでは相続について詳細は別記事とし、概要にとどめます。

相続に関する持分割合についてはコチラ⇒相続で悩まないために!法定相続人と相続順位の基礎をしっかり理解

相続は法定相続分や遺産分割協議が関わるため別論点になる

相続では、まず法定相続分が基準になります。遺言書があれば被相続人の最終意思が優先され、遺産分割協議では相続人全員の合意で割合を決めます。これらは購入時の出資割合とは無関係に進められるため、売買時の持分割合をそのまま相続に当てはめるのは誤りです。例えば、親から援助を受けた負担割合が相続人の資格に影響することはありませんし、相続税上も法定内であれば合意で割合を変えられます。相続登記は2024年4月から義務化されますので、手続き漏れのないよう注意しましょう。

相続の持分割合は不動産売買の持分設計と混同しないこと

相続時の持分割合と、売買時に決めた持分設計は別問題です。共有名義で購入した物件も、相続発生後は相続税や遺産分割協議の条件で新たに割合が決まります。たとえば「購入時の負担割合が3:2だから相続も同じにしよう」は適用できません。相続では債務控除や特例取得分が絡む場合もあるため、税理士や司法書士と相談して対策を立てる必要があります。

不動産売買の持分割合についてよくある質問

ここでは、不動産の持分割合に関する代表的な疑問にQ&A形式でお答えします。専門用語を使わずにわかりやすく解説しています。各質問には具体例を付しており、初めての方にも理解しやすい実践的な内容になっています。

夫婦で住宅を買うなら共有名義のほうが良いですか

答え:共有名義のほうが必ず良い、というわけではありません。大切なのは、夫婦のどちらが実際に購入資金を負担するのかに合わせて、単独名義にするのか共有名義にするのかを決めることです。夫婦それぞれが自己資金を出し、それぞれが住宅ローンも負担するのであれば、共有名義にして持分割合を負担割合に合わせるのが自然です。反対に、購入資金もローン返済も主に一方が担うのであれば、単独名義のほうが整理しやすいこともあります。私は実務で、名義の形そのものよりも、出資の実態と登記の内容が一致しているかを重視しています。なお、共有名義にしていれば将来の売却時に共有者ごとに居住用財産の3,000万円特別控除を受けることができる余地はありますが、実際にどこまで控除を活用できるかは、その時点の売却価格や取得費、譲渡所得の額によって変わります。だからこそ、夫婦の収入、負担、将来の住み替え方針まで見据えて決めることが大切です。

居住用財産の3,000万円特別控除について⇒知って得する「3,000万円特別控除」の適用例と利用にあたっての注意点

頭金だけを出した人にも持分は必要ですか

答え: 原則として、頭金を出した人にも持分を付与するのが望ましいです。例えば夫が頭金500万円のみ出して妻が全額ローンを負担する場合でも、夫の負担として500万円分の持分を登記します。負担額が持分と合わないと、前述したように差額分が贈与扱いになる可能性があります。ただし、頭金が年間110万円以下の少額であれば贈与税はかかりません。この場合でも、説明責任の観点から「本来は持分があるはずなのに登記が0になっている」と疑念を持たれないよう、持分を少しだけでも付けるかどうかを打ち合わせして記録を残すと安心です。

親から住宅購入資金を援助してもらったら名義はどうなりますか

答え:親から住宅購入資金を援助してもらった場合、まず確認すべきなのは、そのお金が贈与なのか借入なのか、そして誰がその援助を受けたのかという点です。贈与であれば、受け取った本人の購入資金として考え、その人の持分割合に反映させるのが基本です。借入であれば、返済義務を負う人の資金として整理します。一方で、親自身が購入資金を負担し、その不動産について持分を持つのであれば、親が共有名義人になること自体は不自然ではありません。私は、実務で、名義を先に決めるのではなく、資金の出どころと法的な性質を整理したうえで、その内容に合う登記を組み立てることが大切だと考えています。親の援助があるときは、資金移動の記録や契約書類も含めて、登記前にしっかり確認しておくと安心です。

持分割合を間違えて登記したら後から直せますか

答え: 登記後でも誤りに気付けば訂正できます。登記申請前なら書類を修正するだけで済みますが、すでに登記されている場合は「更正登記」という手続きが必要です。更正登記では再提出書類と登録免許税が発生し、期間や費用もかかります。誤りを放置すると共同購入者間のトラブルにもなるため、早めに司法書士に相談して修正しましょう。更正登記中は一時的に実際と異なる持分表示になる点に留意し、手続き完了後に割合が正式に反映されることを確認しておくと安心です。

持分割合と住宅ローン控除は関係しますか

答え: 持分割合は住宅ローン控除の適用に影響します。控除を受けるには、ローン返済者が登記上の持分を持っていることが条件です。例えば、夫婦で返済を半分ずつ行っても、登記名義に妻の持分がないと妻は控除を受けられません。逆に返済負担に応じた持分を登記していれば、夫婦それぞれが控除を活用できます。また、住宅ローン控除は登記上の持分割合に応じて按分されるため、建物・土地それぞれの持分も確認しておきましょう。年末ローン残高要件もあるので、登記前に控除要件をチェックしておくことが重要です。

松屋不動産販売株式会社 代表取締役 佐伯慶智からのアドバイス

松屋不動産販売株式会社の代表取締役として、数多くの家族向け不動産取引に関わってきた私が、持分割合に関する知見を共有します。持分割合の決め方は理屈がわかっていれば難しくありません。ここでは実践的なアドバイスを紹介します。持分割合を感覚で決めず、理論的に考える習慣を付けましょう。続いてご紹介するのは実践的なポイントです。

持分割合は感覚ではなく資金の流れから決めるべきです

数や見た目で決めるのは避け、資金の流れが明確になる割合を選びましょう。夫婦や親子の場合、「とりあえず半々で」といった曖昧な合意は危険です。例えば「家賃負担も半分だから持分も半分にしよう」というような決め方は禁物です。必要であれば贈与契約書などを用いて出資内容を明確化し、第三者にも説明できる形にしておくと安心です。弊社では取引開始時に出資計画表を作成し、資金提供者と名義人が一致するか必ず確認しています。

不動産売買では契約前の整理が後悔を防ぎます

結論として、不動産売買契約の前に必要な準備を済ませることが、後悔しないコツです。持分割合だけでなく、購入目的・資金計画・将来プランを一緒に整理すると、当初の計画がぶれるのを防げます。具体的には資金計画やライフプランを文書化し、必要書類を揃えておくなど、見通しを持って準備しましょう。例えば、不明点があればメモを残し、関係者と逐一確認すると安心です。また、大切な書類には必ずコピーを保管しておくこともおすすめします。なお、購入前の段階で共有者全員が把握・同意しておくのが重要なので、契約書にサインする前に仲介業者や司法書士とも再確認しておきましょう。

まとめ 不動産売買の持分割合は負担割合に合わせて慎重に決めよう

不動産売買における持分割合は、出資した資金の負担割合に合わせるのが基本です。購入前に夫婦や親子で資金負担を確認・合意し、登記の持分と一致させることで将来の贈与税トラブルや住宅ローン控除の問題を回避できます。共有名義にすると管理が複雑になる面もありますが、専門家と協力して持分設計を行えば安心です。この記事で解説したポイントを参考に、持分割合は合理的な計算に基づいて決定してください。最後に、共有持分は将来にわたる資産評価や税負担に直結します。これから不動産購入を始める方は、本文を参考にしっかり準備してスタートダッシュを切りましょう。