![]() タグ

売買契約法律

タグ

売買契約法律

投稿日:2026/05/25

不動産売買の違約金で後悔しないために知る基本と上限を具体例で解説

「不動産売買の契約書にある違約金って、どんなときに請求されるの?」

「損害賠償額の予定や上限を知らないまま契約して、本当に大丈夫?」

不動産売買では、契約違反による解除が起きたときに備えて、売買契約書に「損害賠償額の予定」や「違約金」が定められることがあります。特に売主宅建業者の場合は、宅建業法による上限も関係するため、個人売主との取引とは注意点が異なります。言葉だけを見ると難しく感じますが、ポイントは「どの義務に違反すると発生するのか」「いくらまで請求されるのか」「手付解除やローン特約とは何が違うのか」を整理することです。この記事では、不動産売買が初めての方にも分かるように、違約金と損害賠償額の予定の基本から具体例、契約前に確認すべき実務上の注意点まで、順を追って解説します。

不動産売買契約書にある「損害賠償額の予定」と「違約金」とは

不動産売買契約書の「損害賠償額の予定」や「違約金」は、どちらも契約違反が起きたときの金銭負担を先回りして決める条項です。似た言葉ですが、実務では役割と使われ方を整理して読まないと、解除できるのか、いくら払うのかを誤解しやすい部分です。まずは両者の意味を分けて理解するのが出発点になります。

損害賠償額の予定とは、契約違反時の賠償額をあらかじめ決めること

損害賠償額の予定とは、売主または買主が契約上の義務を果たさなかった場合に備え、賠償額を契約時点で定めておく制度です。後で実損を細かく立証しなくてよいため、決済不履行や引渡遅延のように損害の中身が広がりやすい不動産売買と相性がよい条項だといえます。現場では、紛争を短く収めるための装置として機能します。特に決済直前のトラブルでは、その効果がはっきり表れます。

違約金とは、契約に違反した当事者が支払う金銭のこと

違約金は、契約違反をした当事者が相手方へ支払う金銭です。不動産売買では、買主の残代金不払い、売主の引渡拒否、抵当権抹消の未了などが典型例です。契約書では「表記違約金」を定め、解除時の精算方法まで書かれていることが多く、支払済金の充当関係まで確認することが重要です。金額だけ見て判断すると、差額請求の有無を見落とします。

民法では、違約金は損害賠償額の予定と推定される

民法420条3項は、違約金を「賠償額の予定」と推定すると定めています。つまり、契約書に特別な書き分けがなければ、違約金は懲罰金ではなく、あらかじめ定めた損害賠償として扱われます。実務で「違約金」と書かれていても、まずは、損害賠償額の予定として読むのが基本です。この理解が後の増額・減額や追加請求の判断にもつながります。

民法第420条

(賠償額の予定)

第四百二十条 当事者は、債務の不履行について損害賠償の額を予定することができる。

2 賠償額の予定は、履行の請求又は解除権の行使を妨げない。

3 違約金は、賠償額の予定と推定する。

出典:e-GOV法令検索>民法

違約罰との違いは、損害賠償とは別に請求できるかどうかにある

違約罰は、損害賠償額の予定とは別に、制裁的な意味で定める金銭です。これに対し通常の違約金は、原則として損害賠償額の予定と理解されます。契約書で別建てにしない限り、損害賠償と違約罰が当然に両立するわけではありません。条文の書き方一つで意味が変わるため、読み流しは禁物です。損害賠償と別に請求できるかどうかは、契約書の明示があるかで結論が分かれます。

なぜ不動産売買では損害賠償額の予定を定めるのか

不動産売買は金額が大きく、契約違反が起きると、売却機会の喪失、借入の組み替え費用、仮住まい費用、登記や融資の再調整など損害が連鎖しがちです。だからこそ、後で争いを長引かせないために、あらかじめ負担の物差しを置いておく意味があります。売主にも買主にも予防的な効果がある条項です。だから契約書の中でも、資金計画と並んで先に確認したい論点です。

実際の損害額を証明しにくい不動産取引の現実

不動産売買の損害は、単なる実費だけでは終わりません。再販売までの逸失利益、引越し予定の変更、融資手数料、仮住まい期間の延長など、金額化しにくい損害が混ざります。損害賠償額の予定があれば、「何がいくらの損害か」で長く争うより、契約書どおりに精算しやすくなります。高額取引ほど、この整理の価値は大きくなります。

売主・買主の双方にとって、契約違反時の負担を見通しやすくする

予定額を定める利点は、不利益を被る側が請求しやすいだけではありません。違反した側にとっても、最悪どこまで負担する可能性があるかを事前に読める点が実務上大きいです。私は契約前の説明で、条項の怖さよりも「上限を見える化する条項」として理解してもらうようにしています。初心者ほど、この視点を持つと契約書が読みやすくなります。

実際の損害が予定額より多い場合・少ない場合の考え方

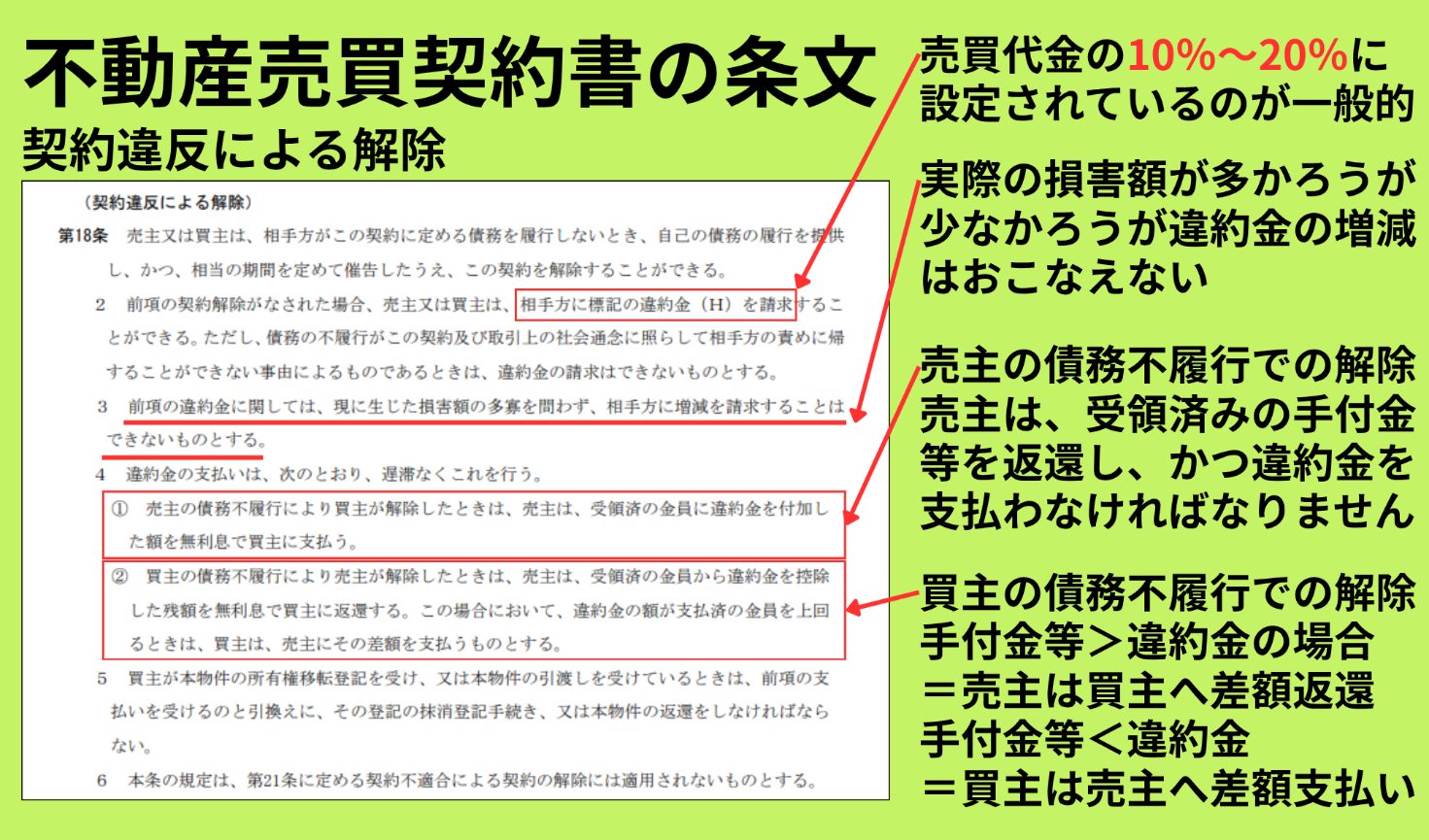

賠償額の予定を置くと、原則として実際の損害が予定額より多くても少なくても、その差を後から主張しにくくなります。標準的な売買契約書でも「現に生じた損害額の多寡を問わず、増減請求できない」とする例が一般的です。だからこそ、契約時の数字の重みは想像以上に大きいのです。安易に「慣例だから」と受け入れない姿勢が大切です。

原則として、裁判所は予定された賠償額を増減できない

損害賠償額の予定を定めた場合、契約違反があったときの賠償額は、原則として契約書に記載された予定額を基準に判断されます。現行の民法420条では、改正前にあった「裁判所は、その額を増減することができない」という文言は削除されていますが、だからといって実際の損害が多い、少ないという理由だけで、当然に増額・減額されるわけではありません。もっとも、予定額が著しく過大で公序良俗に反する場合や、消費者契約法・宅建業法など別の規律が働く場合には、全部または一部が無効となる可能性があります。不動産売買では、「あとで裁判所が調整してくれるだろう」と考えるのではなく、契約前に金額と発生条件を納得できるまで確認することが大切です。

契約違反による解除で違約金が発生するケース・発生しないケース

ここで大切なのは、違約金は「契約をやめたいから払うお金」ではなく、契約違反があり、契約書の要件を満たして解除した結果として請求されるお金だという点です。手付解除やローン特約による解除と混同すると、実務判断を誤ります。解除の種類ごとにお金の動きが違う点が最大の注意点です。条項名が似ていても、使う場面と精算方法はかなり異なります。

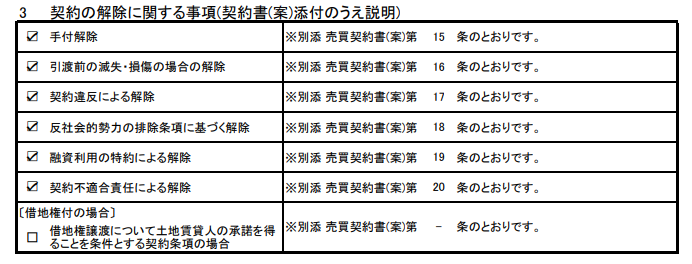

※主な契約解除に関する事項(重要事項説明書より)

買主が残代金を支払わず、決済・引渡しができないケース

買主が残代金を期日に支払えず、催告しても履行しない場合は、売主は契約違反による解除と違約金請求を検討できます。標準的な条項では、売主は受領済金員から違約金を控除し、足りなければ差額を請求します。手付金を既に払っていても、それで自動的に清算が終わるとは限りません。支払済みの金員が違約金より少なければ、追加負担が出ることがあります。

催告とは?

不動産売買契約における催告とは、契約違反をしている相手に対し、「一定の期限までに契約上の義務を履行してください」と正式に求める通知のことです。たとえば、買主が残代金を支払わない場合、売主は期限を定めて支払いを求め、それでも履行されなければ契約違反による解除や違約金請求に進むことがあります。催告は単なるお願いではなく、違約解除へ進むための重要な手続きです。期限、求める内容、履行しない場合に解除する意思を明確にしておかなければ、後から解除の有効性を争われる可能性があります。不動産売買では、感情的に解除を告げるのではなく、契約書の解除条項に沿って、書面で冷静に催告することが大切です。

売主が所有権移転、引渡し、抵当権抹消などに応じないケース

売主側の違反では、引渡しに応じない、所有権移転登記の準備をしない、抵当権等の抹消を完了しない、といった場面が典型です。この場合は買主が催告のうえ契約を解除し、受領済金(手付金等)の返還に加えて違約金を請求する流れになります。決済日に間に合う準備を怠るだけでも、重大な契約違反になり得ます。売主側の準備不足は、買主から見ると生活再編に直結するためです。

契約違反による解除・違約金についてはコチラ⇒契約違反による解除(違約解除)の基本と成立要件を学ぶ基本ガイド

違約金が発生しない手付解除・ローン特約解除・白紙解除との違い

手付解除は、履行着手前などの条件下で、買主は手付放棄、売主は倍返しにより、相手の承諾なく契約を解消する制度です。これに対しローン特約による白紙解除は、融資不成立など定めた条件が成就したとき、手付金を返還して契約をなかった状態に戻す考え方です。違約解除とは発生原因が違います。何が原因で契約がほどけるのかを分けて理解すると、違約金の有無が見えてきます。

手付解除についてはコチラ⇒無理なく理解!不動産売買の手付・手付解除をスムーズに学べる入門書

ローン特約による解除はコチラ⇒融資利用の特約とは?不動産売買における融資不承認のトラブル回避策

「違約金を払えば自由に解除できる」という誤解に注意する

実務で多い誤解が、「違約金を払えば自分から一方的に降りられる」という勘違いです。通常の違約金条項は、相手方の債務不履行に対し、催告のうえ解除した非違約者が請求する仕組みです。自分が違約してお金を払えば自由にやめられる、という片道切符の条項ではない点を押さえてください。ここを誤ると、解除の通知を出す順番まで間違えます。結果として、請求できるはずの権利をこぼすことさえあります。

売主が宅建業者の場合の上限|宅建業法38条の2割ルール

宅建業者が自ら売主となる取引では、一般消費者保護の観点から、違約金と損害賠償額の予定に明確な上限があります。ここを知らずに契約書を読むと、「2割までなら全部有効」「20%が相場だから当然」と早合点しやすいので注意が必要です。上限規制は、あくまで消費者保護のための歯止めだと理解してください。売主が業者かどうかで結論が変わるため、前提確認が欠かせません。

宅地建物取引業法

(損害賠償額の予定等の制限)

第三十八条 宅地建物取引業者が自ら売主となる宅地又は建物の売買契約において、当事者の債務の不履行を理由とする契約の解除に伴う損害賠償の額を予定し、又は違約金を定めるときは、これらを合算した額が代金の額の十分の二をこえることとなる定めをしてはならない。

2 前項の規定に反する特約は、代金の額の十分の二をこえる部分について、無効とする。

(手付の額の制限等)

第三十九条 宅地建物取引業者は、自ら売主となる宅地又は建物の売買契約の締結に際して、代金の額の十分の二を超える額の手付を受領することができない。

2 宅地建物取引業者が、自ら売主となる宅地又は建物の売買契約の締結に際して手付を受領したときは、その手付がいかなる性質のものであつても、買主はその手付を放棄して、当該宅地建物取引業者はその倍額を現実に提供して、契約の解除をすることができる。ただし、その相手方が契約の履行に着手した後は、この限りでない。

3 前項の規定に反する特約で、買主に不利なものは、無効とする。

宅建業者が自ら売主の場合、違約金と損害賠償額の予定は合算して代金の2割以内

宅建業法38条は、宅建業者が自ら売主となる売買契約で、債務不履行による解除に伴う損害賠償額の予定や違約金を定めるとき、両者の合算額を売買代金の2割以内に抑えるよう求めています。別名目で分けて書いても、合計で判断される点が実務上の核心です。名目を増やして上乗せする発想は通りません。

2割を超える定めは、超えた部分だけが無効になる

このルールの重要点は、条項全体が直ちに無効になるのではなく、2割を超える部分だけが無効になることです。たとえば3,000万円の物件で違約金700万円と書いてあっても、600万円までが有効で、100万円の超過部分のみが無効になると解釈してください。違約金の記述全部が無効になるわけではありません。ここを知っておくと、条項の見直し交渉もしやすくなります。

手付金の2割上限と、違約金の2割上限は別のルールとして理解する

初心者が混同しやすいのが、手付金の2割ルールと違約金の2割ルールです。前者は宅建業法39条の手付規制、後者は38条の損害賠償額の予定等の制限で、条文も趣旨も違います。手付が2割以内だから違約金も自動的に大丈夫、という関係ではありません。契約書では別項目として確認すべきです。どちらも20%という数字が出るため、混同しやすいだけに要注意です。

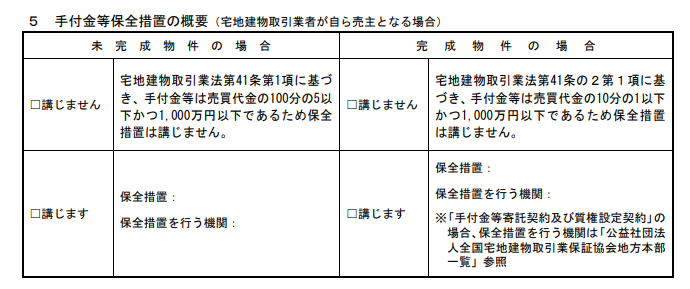

宅建業者自らが売主となる場合、上記のように物件の状態(完成・未完成)により業法の定めに則り保全措置を講じる必要があります。

宅建業者同士の売買や媒介の場合は、適用関係を分けて考える

38条は「宅建業者がみずから売主」となる売買を直接対象にしています。そのため、仲介会社が入っているだけの個人売主の取引にはそのまま適用されません。また、業者間取引では8種制限の適用除外があるため、2割ルールをそのまま当てはめないのが実務です。ここは肩書より契約上の立場で判断します。誰が売主か、誰が買主か、誰が仲介かを整理して読むことが不可欠です。

売主が個人の場合の違約金|合意の自由と注意すべき制限

個人間売買では、宅建業法38条のような一律の2割規制が前面に出ない分、契約書の書き方がいっそう重要になります。だからこそ、「個人間だから自由で何でも有効」と考えず、民法や公序良俗、相手方の属性まで含めて丁寧に見る必要があります。個人間売買ほど、一般論ではなく契約書の個別性が強く出ます。テンプレートを流用しただけの契約書ほど、読み込みが重要になります。

個人間売買では、契約書に定めた違約金が重要な基準になる

個人売主・個人買主の売買では、まず契約書に書かれた違約金の定めが出発点です。宅建業法38条の直接適用がない以上、何%と書かれているか、どの場面で請求できるか、解除が前提かを個別に読む必要があります。不動産のプロとして見ても、個人間ほど書面の一言一句が結果を左右します。仲介会社の説明も、録音やメモで残しておくと安心です。

ただし、著しく高額な違約金は公序良俗違反として問題になる可能性がある

当事者間で合意していても、予定額が通常予想される損害に比べて著しく過大なら、公序良俗違反として全部または一部が無効になる可能性があります。全日本不動産協会が紹介する東京地裁平成13年判決でも、高額な遅延損害金のうち相当額を超える部分が無効とされました。自由には限界があるということです。合意したから絶対有効、とは言い切れません。

事業者と消費者の契約では、消費者契約法の制限にも注意する

個人売主の論点から少し広げると、事業者と消費者の契約では消費者契約法9条1号が働き、平均的な損害を超える部分は無効となり得ます。もっとも、宅建業者が自ら売主となる売買では、宅建業法38条の特則が優先するとした裁判例もあります。条文の優先関係まで見て判断すべきです。法律が複数重なる場面では、単純な一問一答で片づけられません。

個人売主でも、不明確な解除条項や過大な違約金はトラブルの原因になる

個人売主の契約で特に危ないのは、解除要件が曖昧なまま「違約金20%」だけが強く目立つ契約書です。誰がどの義務に違反したときに、催告を経て、いつ解除できるのかまで書かれていないと、請求の前提自体が争われます。金額を盛るより、発生条件を明確にする方がはるかに実務的です。請求できるかどうかは、結局この部分で決まります。

違約金の金額はどう決めるべきか|相場・具体例・契約書の確認ポイント

金額設定は、法律の上限だけでなく、物件価格、決済までの期間、手付金とのバランス、相手方の属性、融資利用の有無まで踏まえて決めるべきです。私は現場で、数字そのものより「その金額がどのリスクを見込んだものか」を説明できるかを重視しています。説明できない数字は、後で火種になりやすいからです。割合だけでなく、売主・買主双方の納得感も実務では見逃せません。

売買代金3,000万円で違約金10%なら300万円、20%なら600万円

計算自体は単純です。売買代金3,000万円なら10%で300万円、20%で600万円になります。もっとも、既に200万円の手付金を支払っている場合、買主違約で売主が解除すると、受領済金から違約金を控除し、不足があれば差額を請求する処理になります。数字の見た目より、精算方法まで読んで初めて理解したことになります。違約金額と受領済金の関係は、必ずシミュレーションしておきたいところです。

10%が使われやすいケースと、20%に近づくケースの違い

実務では、違約金が常に20%とは限りません。個人間や仲介取引では、手付金との均衡や当事者の合意を踏まえ、10%前後で定める例も見られます。他方、宅建業者が自ら売主となる場合は、2割以内という法定上限を意識して設定されることがあります。要するに「法定上限」と「実際の設定額」は別の話です。契約前には、なぜその割合なのかを担当者に言葉で説明してもらいましょう。

金額だけでなく、解除事由・催告・期限・通知方法を確認する

同じ300万円でも、いつ、誰が、どの手順で請求できるかが曖昧なら実務では使いにくい条項です。標準的な契約書は、債務不履行、相当期間を定めた催告、解除という順序を踏み、書面通知を前提に運用されます。私は金額交渉に時間をかけるより先に、この手順が明確かどうかを必ず確認すべきだと考えています。曖昧なままでは、いざというとき請求自体がぶれます。

手付解除、ローン特約、契約不適合責任の条項と矛盾していないかを見る

違約金条項は単独で読むと誤ります。手付解除の期限が残っているのか、ローン特約で白紙解除になるのか、契約不適合による解除には別条項が適用されるのかを、セットで確認しなければなりません。標準契約書でも、契約不適合責任による解除には違約金条項を適用しないと明示する例があります。条項同士のつながりを読む姿勢が不可欠です。

FAQ|不動産売買の損害賠償額の予定・違約金でよくある質問

ここからは、契約前のご相談で特に多い疑問に、初心者向けに端的に答えます。細かな契約文言で結論が変わる場面はありますが、まずは判断の軸を持つことが大切です。迷ったときは、契約書の条項とご自身の立場を照らして読んでください。読み方さえ分かれば、難しい法律用語でも急に整理しやすくなります。ここでは結論だけでなく、判断の理由も短く押さえていきます。

違約金と損害賠償額の予定は同じ意味ですか?

多くの場合、実務上は近い意味で使われます。民法420条3項が違約金を賠償額の予定と推定しているからです。ただし、契約書で違約罰として別建てにしている場合は話が変わります。まずは通常の違約金か、賠償額の予定とは別の制裁金なのかを条文で見分けることが先決です。ここを外すと、後の相談も全部ずれてしまいます。

違約金を支払えば、一方的に契約を解除できますか?

原則として、その理解は誤りです。通常の不動産売買契約では、相手方の債務不履行があり、催告しても履行がないときに、非違約者が解除し違約金を請求する構造です。自分が違約して「払うから終わり」にできるわけではありません。自由にやめる仕組みは、むしろ手付解除の方に近いです。違約解除と解約手付は、名前が似ていても制度は別物です。

売主が宅建業者の場合、違約金は必ず売買代金の20%ですか?

必ず20%ではありません。宅建業法38条は2割を上限とする規定であって、2割を義務付ける規定ではないからです。実際の契約では、10%やそれ以下の設定もあり得ます。大切なのは、定められた金額が有効な範囲に収まっているか、契約全体との均衡が取れているかを確認することです。上限いっぱいである必要はなく、取引の実態に見合うかどうかが大切です。

個人間売買なら、違約金を30%にしても有効ですか?

個人間だから直ちに無効とは言い切れませんが、無条件でOKともいえません。宅建業法38条の直接規制がなくても、著しく高額であれば公序良俗違反として争われる余地があります。30%という数字だけで安心するのではなく、その物件価格、契約経緯、予想損害との比較まで見て判断すべき問題です。高いほど有利とは限りません。

際の損害が違約金より大きい場合、追加で請求できますか?

通常の「損害賠償額の予定」としての違約金であれば、原則として追加請求は難しいと考えるべきです。予定額を置くことで、実損の多寡にかかわらずその額で清算するのが制度の趣旨だからです。ただし、契約書に違約罰を別建てで置くなど特別の定めがある場合は、検討の余地が生じます。最終的には条項の文言が決め手になります。

松屋不動産販売株式会社 代表取締役・佐伯慶智からのアドバイスとまとめ

最後に、不動産の現場で多くの契約を見てきた立場から申し上げたいのは、違約金条項は「怖い条項」ではあるものの、本来は相手を威圧するための条項ではないということです。お互いの責任範囲を先に決め、取引を安全に完了させるためのルールとして捉えるのが正しい向き合い方です。怖がるより、仕組みを知ることが先です。理解したうえで契約に入れば、数字の受け止め方も大きく変わります。

違約金条項は、相手を縛るためではなく安全な取引のためにある

私が重要だと考えるのは、違約金を高くすることより、契約違反を起こさない環境を整えることです。資金計画、残置物の処理、抵当権抹消の準備、境界や引渡条件の確認が甘いと、条項以前に事故が起きます。違約金条項は最後の保険であり、前提はあくまで無事に履行することです。契約条項に頼らない準備こそ、最も強い予防策です。

契約前に、解除条件・違約金・手付解除を一体で確認する

契約前には、違約金の額だけでなく、手付解除の期限、ローン特約の期限、解除通知の方法、違約金の精算方法まで一体で確認してください。ここを切り分けて見ると、後で「手付放棄で済むと思った」「ローン特約が使えると思った」という誤解が起きます。契約書は点ではなく面で読むことが大切です。一本の条項だけを見て判断すると、誤解が生まれやすくなります。

売主が宅建業者か個人かで、上限と注意点は大きく変わる

宅建業者が自ら売主なら、宅建業法38条の2割上限という明確なルールがあります。これに対し個人売主では、契約自由の幅が広い分だけ、曖昧な文言や過大な設定が後で争点になりやすいです。私は、個人間売買ほど「法律の保護が薄い」のではなく、「契約書を読む責任が重い」とお伝えしています。ここに気づけると、契約前の質問の質も変わります。

不動産売買の違約金は、金額だけでなく「発生条件」と「上限」を見ることが重要

結論として、不動産売買の違約金で後悔しないためには、①それが損害賠償額の予定なのか、②どの契約違反で発生するのか、③解除が前提なのか、④売主が宅建業者で上限規制があるのか、の四点を押さえることです。数字だけに目を奪われず、条項の仕組みまで理解して契約に臨めば、不要なトラブルはかなり防げます。分からない言葉を残したまま署名押印しないことが、最良の防衛策です。

また、信頼のおける不動産仲介業者を介して物件を購入・売却する事もあわせておすすめしておきます。不動産に関する疑問・質問は松屋不動産販売 家デパまで気軽にお問い合わせください。