![]() タグ

売買契約法律

タグ

売買契約法律

投稿日:2026/06/01

未完成物件の不動産売買で購入者を守る宅建業法の制限と契約前注意点

「未完成物件を購入しても(本当に契約しても)大丈夫なのだろうか…」

「手付金や契約書の特約で損をしないために、契約前に何を確認すればよいのだろうか」

未完成物件の不動産売買では、宅地建物取引業法による制限や、宅建業者が自ら売主となる場合の8種制限を理解しておくことが、購入者を守る大切な判断材料になります。建物がまだ完成していない段階では、完成後の品質だけでなく、手付金等の保全措置、契約不適合責任、不利な特約の有効性、売主業者の説明内容まで慎重に確認する必要があります。本記事では、未完成物件を購入する前に知っておきたい売買制限の基本と、契約前に見落としやすい注意点を、実務の視点から分かりやすく解説します。

未完成物件の売買制限とは|宅建業者が自ら売主になる場合の重要ルール

未完成物件の売買制限は、宅建業者が自ら売主となって一般の買主へ売る場面で、完成前の物件に特有の危険を抑えるために置かれたルールです。宅建業法は、他人物や未完成物件の売買契約を原則として制限しつつ、一定の保全措置がある場合のみ例外を認めています。実務では「契約できるか」だけでなく、「いつ、いくら受け取るか」まで見ることが重要です。

未完成物件とはどのような宅地・建物を指すのか

ここでいう未完成物件とは、宅地なら造成工事の完了前、建物なら建築工事の完了前のものを指します。つまり、まだ現地が引渡し可能な状態に達していない宅地や建物です。造成中の分譲地、建築中の新築戸建て、完成前の新築マンションなどが典型例です。見た目が出来上がっていても、法的には工事完了前であれば未完成物件として扱われるため、購入者は広告の印象ではなく、完成時期と契約時点の状態を確認する必要があります。

宅建業法が未完成物件の売買を制限する理由

未完成物件は、完成後の品質、工期、引渡し時期、資金の安全性が確定していないという点で、完成物件より買主の不確実性が大きくなります。完成しなければ取得できず、売主の資金繰りが悪化すれば、支払った手付金や中間金の返還も問題になります。だからこそ宅建業法は、売買経験や交渉力で劣りやすい一般消費者を守る観点から、完成前販売を無条件には認めず、保全措置や特約制限を組み合わせてリスクを小さくしています。この規制は「買ってよいか」より先に「安心して払ってよいか」を判断するための制度です。

一般の買主を保護するために設けられた制度である

未完成物件の売買制限は、事業者同士の取引を縛るためというより、一般の買主保護を目的にした消費者保護規制です。宅建業法の8種制限も同じ発想でつくられており、売主が宅建業者、買主が宅建業者以外の場合に強く働きます。情報や交渉力に差がある取引では、これらの制限が手付金の保全、違約金の上限、契約不適合責任の最低ラインとして機能します。購入者としては、これらを「業者への不信」ではなく「自分の資金と権利を守る最低限の安全装置」と理解することが大切です。

自己の所有に属しない宅地・建物の売買契約締結の制限

宅建業法33条の2は、宅建業者が自己の所有に属しない宅地・建物について、自ら売主となる売買契約や予約を原則として締結してはならないと定めています。未完成物件の制限は、この条文の中で他人物売買と一体として整理されています。実務では、所有権がまだ移っていない転売案件が、この条文に抵触しないかを最初に確認します。

宅地建物取引業法

(広告の開始時期の制限)

第三十三条 宅地建物取引業者は、宅地の造成又は建物の建築に関する工事の完了前においては、当該工事に関し必要とされる都市計画法第二十九条第一項又は第二項の許可、建築基準法(昭和二十五年法律第二百一号)第六条第一項の確認その他法令に基づく許可等の処分で政令で定めるものがあつた後でなければ、当該工事に係る宅地又は建物の売買その他の業務に関する広告をしてはならない。

(自己の所有に属しない宅地又は建物の売買契約締結の制限)

第三十三条の二 宅地建物取引業者は、自己の所有に属しない宅地又は建物について、自ら売主となる売買契約(予約を含む。)を締結してはならない。ただし、次の各号のいずれかに該当する場合は、この限りでない。

一 宅地建物取引業者が当該宅地又は建物を取得する契約(予約を含み、その効力の発生が条件に係るものを除く。)を締結しているときその他宅地建物取引業者が当該宅地又は建物を取得できることが明らかな場合で国土交通省令・内閣府令で定めるとき。

二 当該宅地又は建物の売買が第四十一条第一項に規定する売買に該当する場合で当該売買に関して同項第一号又は第二号に掲げる措置が講じられているとき。

他人物売買と未完成物件が同じ規制で語られる理由

他人物売買も未完成物件売買も、売主である宅建業者がその時点で完全な所有権を持っていない点で共通します。他人物売買はまだ自分のものではない物件を売る取引であり、未完成物件売買はまだ完成していない物件を売る取引です。どちらも買主から見れば、「本当にその物件を確実に取得できるのか」という不安が残るため、宅建業法は同じ33条の2でまとめて制限しています。実務上は、所有の未移転リスクと完成の未達成リスクを、どちらも買主側に過大に負わせないという理解が分かりやすいでしょう。

宅建業者が取得できる見込みだけで売ってはいけない場面

33条の2は、単なる「取得できそう」という期待だけでは足りず、原則として自己所有ではない物件の売買契約を禁止しています。例外になるのは、取得契約を締結済みであるなど、宅建業者が当該物件を取得できることが明らかな場合や、未完成物件について宅建業法第41条1項の保全措置が講じられている場合です。言い換えると、営業担当者の口頭説明や社内予定表だけでは不十分で、裏付けとなる契約や保全が必要です。購入者は「仕入れ予定です」「着工予定です」という説明に安心せず、その根拠を契約前に確認すべきです。

宅地建物取引業法

(手付金等の保全)

第四十一条 宅地建物取引業者は、宅地の造成又は建築に関する工事の完了前において行う当該工事に係る宅地又は建物の売買で自ら売主となるものに関しては、次の各号のいずれかに掲げる措置を講じた後でなければ、買主から手付金等(代金の全部又は一部として授受される金銭及び手付金その他の名義をもつて授受される金銭で代金に充当されるものであつて、契約の締結の日以後当該宅地又は建物の引渡し前に支払われるものをいう。以下同じ。)を受領してはならない。ただし、当該宅地若しくは建物について買主への所有権移転の登記がされたとき、買主が所有権の登記をしたとき、又は当該宅地建物取引業者が受領しようとする手付金等の額(既に受領した手付金等があるときは、その額を加えた額)が代金の額の百分の五以下であり、かつ、宅地建物取引業者の取引の実情及びその取引の相手方の利益の保護を考慮して政令で定める額以下であるときは、この限りでない。

一 銀行その他政令で定める金融機関又は国土交通大臣が指定する者(以下この条において「銀行等」という。)との間において、宅地建物取引業者が受領した手付金等の返還債務を負うこととなった場合において当該銀行等がその債務を連帯して保証することを委託する契約(以下「保証委託契約」という。)を締結し、かつ、当該保証委託契約に基づいて当該銀行等が手付金等の返還債務を連帯して保証することを約する書面を買主に交付すること。

二 保険事業者(保険業法(平成七年法律第百五号)第三条第一項又は第百八十五条第一項の免許を受けて保険業を行う者をいう。以下この号において同じ。)との間において、宅地建物取引業者が受領した手付金等の返還債務の不履行により買主に生じた損害のうち少なくとも当該返還債務の不履行に係る手付金等の額に相当する部分を当該保険事業者がうめることを約する保証保険契約を締結し、かつ、保険証券又はこれに代わるべき書面を買主に交付すること。

予約契約・停止条件付き契約でも注意すべきポイント

この制限は本契約だけでなく予約にも及びます。さらに、国土交通省の解釈・運用では、効力の発生が条件に係る取得契約は、宅建業法第33条の2第1号の適用除外にはならないと整理されています。たとえば、許認可が下りたら有効になるという停止条件付きの取得契約だけでは、「取得できることが明らか」とはいえない場面があります。買主としては、「予約だから安全」「停止条件付きだから有効」と決めつけず、売主側の取得根拠が法的に足りているかを確認することが重要です。

未完成物件でも売買契約が認められるケース

未完成物件は無条件で売れない一方、実務上まったく販売できないわけでもありません。代表的な例外が、手付金等の保全措置が適法に講じられている場合です。完成前販売を全面禁止すると市場実務が止まるため、宅建業法は買主の支払資金が守られることを条件に、例外的な販売を認めています。ここでは「契約自体が可能か」と「保全措置なしで受領できる金額」を分けて考えると整理しやすくなります。

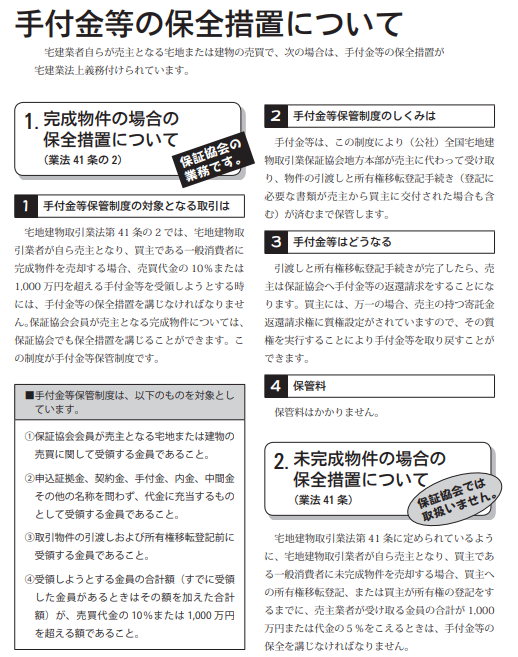

手付金等の保全措置が講じられている場合

宅建業者が工事完了前の物件を自ら売主として売る場合、宅建業法第41条は、銀行等による保証委託契約または保険事業者との保証保険契約など、法定の保全措置を講じた後でなければ、買主から手付金等を受領できないと定めています。未完成物件の売買が33条の2第2号で例外的に許されるのも、この保全措置が前提です。実務上は、保全証書の交付前に手付金を支払わせようとする運用は避けるべきで、「契約できる」ことと「安全に支払える」ことを同じに考えない姿勢が大切です。

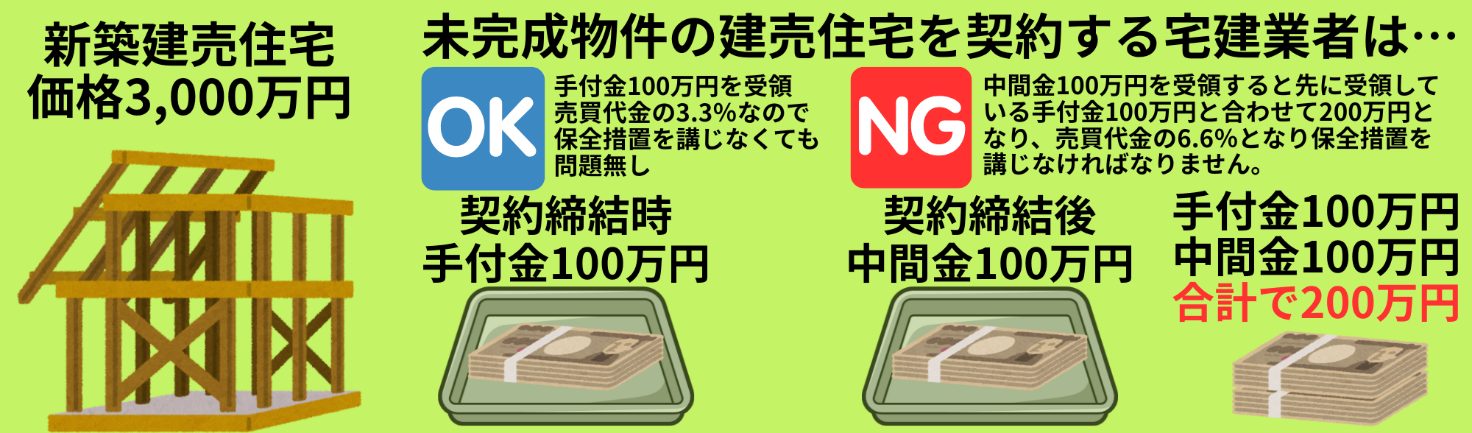

手付金等の額が一定以下で保全措置が不要となる場合

未完成物件でも、受領しようとする手付金等の合計額が代金の5%以下かつ1,000万円以下である場合には、41条ただし書により保全措置は不要です。完成物件ではこの基準が10%以下かつ1,000万円以下に変わります。ここでいう手付金等は、名称を問わず代金に充当され、契約締結後から引渡し前までに払う金銭なので、手付金だけでなく内金や中間金も合算で判断されます。見落としやすいのは、一度は少額でも、後から中間金を足すと基準を超えることがある点です。

工事完了前と工事完了後で異なる実務上の確認事項

工事完了前は、完成そのものが不確定なため、資金保全の確認が最優先です。工事完了後は、保全基準が10%以下かつ1,000万円以下に変わり、加えて現物確認、設備の作動、引渡し条件、登記の段取りが未完成時より容易になります。未完成時は「完成するか」「返金されるか」、完成後は「現物が説明どおりか」「残代金決済に問題がないか」が中心になります。同じ新築でも完成前と完成後ではチェック項目が違います。完成予想図中心の確認から、現況と契約内容の照合へ視点を切り替えることが重要です。

買主が確認すべき保証・保険・保全措置の中身

購入者が確認すべきなのは、「保全措置あり」という一言ではなく、どの方式なのか、金額はいくらまで保全されるのか、証書はいつ交付されるのか、対象となる支払金はどこまでかという具体的な内容です。未完成物件では銀行等の保証委託契約や保証保険契約が中心で、完成物件では指定保管機関の保管方式も使えます。重要事項説明では保全措置の有無と概要を確認し、契約当日に実物の証書や交付書面を受け取れるかを必ず確かめるべきです。言葉だけの説明より、書面の確認が購入者を守ります。

宅建業法の強行規定とは|任意規定との違いを理解する

契約は合意で決めるのが原則ですが、すべてを自由に決められるわけではありません。民法91条は、公の秩序に関しない規定と異なる意思表示をしたときは当事者の意思に従うと定めており、これは任意規定の根拠です。これに対し、買主保護のために当事者の合意より優先して適用されるルールが【強行規定】です。宅建業法の8種制限には、買主に不利な特約を無効とする条文が多く、実務ではここを理解していないと不当な条項を見抜けません。

民法

(任意規定と異なる意思表示)

第九十一条 法律行為の当事者が法令中の公の秩序に関しない規定と異なる意思を表示したときは、その意思に従う。

この条文を理解するために、重要な3つの言葉に分解してみましょう。

- 「公の秩序に関しない規定」= 任意規定

法律のルールには、大きく分けて次の2種類があります。

強行規定(きょうこうきてい)

社会の秩序を守るための、絶対に変えてはいけないルール(例:人を騙してはいけない、犯罪になるような契約をしてはいけないなど)。

任意規定(にんいきてい)

条文にある「公の秩序に関しない規定」のこと。社会のルールというよりは、「特に決めていないなら、一応このルールを使ってね」というお助けルールです。

- 「異なる意思を表示した」= 違うルールを自分たちで決めた

契約などをするときに、「法律にはこう書いてあるけど、私たちは別のルールにしよう」と話し合って決めることです。

- 「その意思に従う」= 自分たちのルールが最優先

法律の条文よりも、自分たちが合意した約束(契約内容)のほうが、優先されるという意味です。

これを専門用語で「契約自由の原則」とも呼びます。

出典:e-GOV法令検索>民法

強行規定は当事者の合意よりも優先される

強行規定とは、当事者が別の内容で合意しても、その合意より法律のルールが優先される規定です。宅建業法では、クーリングオフ、損害賠償額の上限、買主に不利な手付特約、契約不適合責任の短縮、割賦販売の即時解除などについて、一定の条文違反を無効としています。つまり「署名したからすべて有効」ではなく、買主保護のため強制的に適用される最低ラインがあるのです。購入者としては、契約書の文言より、法律上許される内容かどうかを基準に見る姿勢が大切です。

任意規定は契約で別の定めを置けるルールである

任意規定は、法律がひとまず標準ルールを置きつつ、当事者が別の合意をすればそれに従う規定です。民法91条の「公の秩序に関しない規定と異なる意思表示をしたときは、その意思に従う」という条文は、その考え方を示しています。不動産売買では、引渡し日、残代金の支払方法、付帯設備の扱いなど、法令に反しない限り契約で細かく定める場面が多くあります。だからこそ、任意に決められる部分と、買主保護のため変更できない部分を分けて理解することが、契約書を正しく読むコツになります。

買主に不利な特約が無効になる具体例

具体例として分かりやすいのは、売主が宅建業者なのに「違約金は売買代金の30%」「手付解除はできない」「契約不適合責任は引渡しから6か月で終了」「割賦金を1回でも遅れたら即解除」といった条項です。38条は違約金等の合算を20%までに制限し、39条は買主に不利な手付特約を無効とし、40条は契約不適合責任で民法566条より不利な特約を禁じています。条文に反する「同意済みの特約」でも、有効になるわけではありません。

無効となった特約は法律上のルールに置き換わる

たとえば違約金30%と書いてあっても、38条により20%を超える部分は無効です。契約不適合責任を引渡しから1年に短縮しても、40条に反する特約は無効となり、少なくとも引渡しから2年以上の特約でなければ有効になりません。割賦販売で無催告解除を定めても、42条に反し、売主は30日以上の相当期間を定めた書面催告を経なければ解除できません。契約書に不利な文言があっても、そのまま買主が拘束されず、無効部分を排除した法定ルールが作用するというのが実務でいう「法律に置き換わる」です。

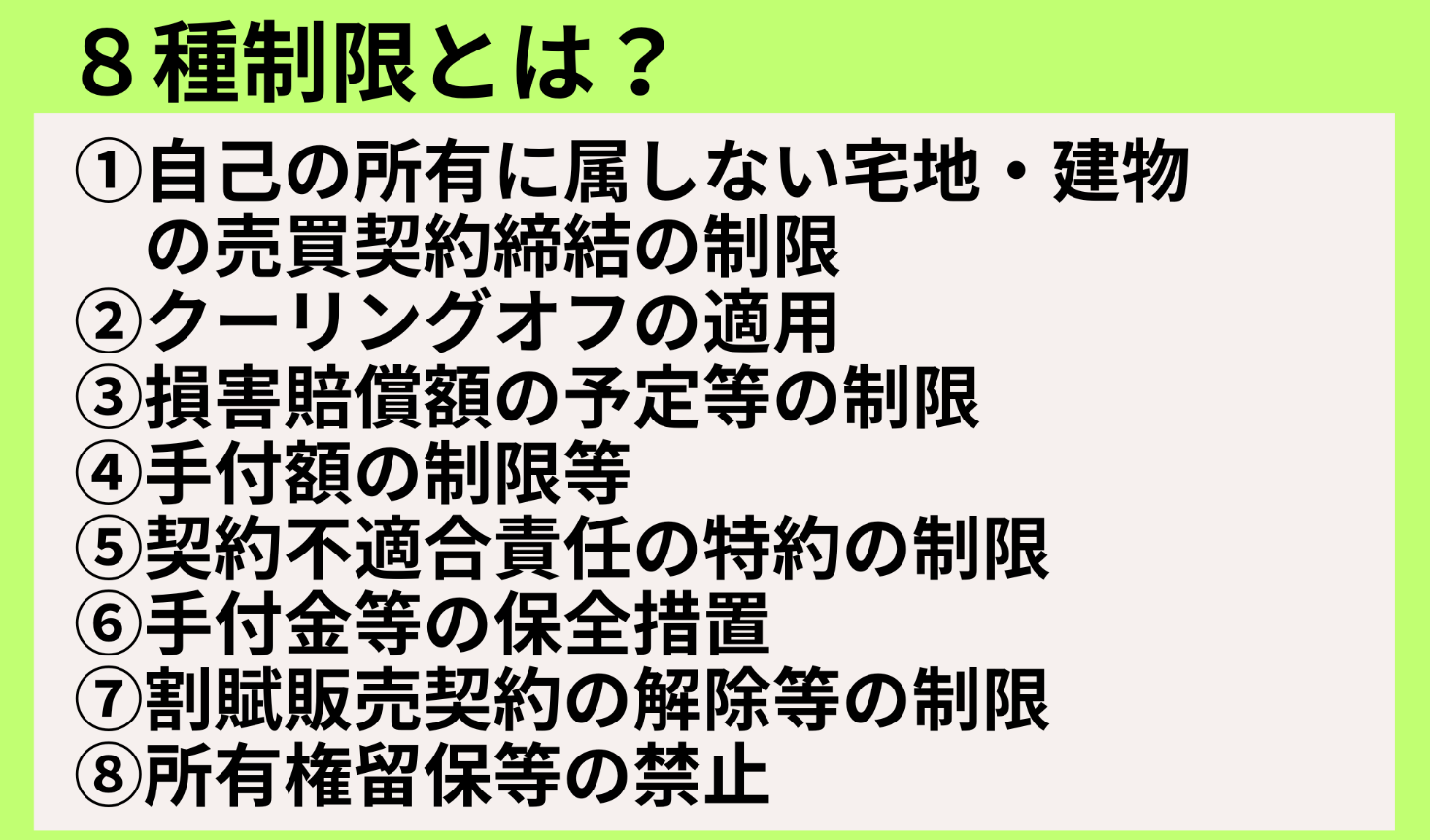

自ら売主となる宅建業者に課される8種制限

8種制限とは、宅建業者が自ら売主となり、買主が宅建業者以外である場合に適用される買主保護規制の総称です。未完成物件の売買制限はその入口に位置し、契約解除、違約金、手付、契約不適合責任、保全、割賦販売まで横断的に買主を守ります。購入者が条文番号を覚える必要はありませんが、「売主が不動産会社のときは、契約自由に見えても法律の下限がある」と理解しておくと、危険な契約を避けやすくなります。

①自己の所有に属しない宅地・建物の売買契約締結の制限

第1の制限は宅建業法33条の2です。宅建業者は、自己の所有に属しない宅地・建物について、自ら売主となる売買契約や予約を原則として締結できません。例外は、取得契約が締結済みであるなど取得が明らかな場合、または未完成物件で同法41条1項の保全措置が講じられている場合です。購入者にとっては、「まだ売主名義でない」「まだ完成していない」ことが直ちに違法とは限らない一方、例外要件が満たされているかの確認が欠かせません。

②クーリングオフの適用

第2の制限は宅建業法37条の2のクーリングオフです。宅建業者が自ら売主となる売買で、事務所等以外の場所で買受け申込みをした者や契約した買主は、原則として書面により申込みの撤回や契約解除ができます。告知を受けた日から8日を経過したとき、または引渡しを受けて代金を全部支払ったときなどは除かれます。喫茶店や訪問先で急いで契約した場面で、消費者を冷静に立ち戻らせる制度と理解すると分かりやすいです。

クーリングオフについてはコチラ⇒コレで安心!不動産売買とクーリングオフ制度の適用条件を詳しく解説

③損害賠償額の予定等の制限

第3の制限は宅建業法38条で、債務不履行による解除に伴う損害賠償額の予定や違約金は、合算して売買代金の20%を超えるように定められません。超える部分は無効です。買主がローン不成立以外の事情で契約を履行できなくなったとしても、業者売主が過大なペナルティを設定して資金回収の手段にすることは許されません。購入者は契約書で「違約金」「損害賠償予定額」「制裁金」が分かれていても、名前ではなく合計額で判断する必要があります。

④手付額の制限等

第4の制限は宅建業法39条で、宅建業者は自ら売主となる売買契約の締結に際し、代金の20%を超える手付を受領できません。また手付の性質がどの名称であっても、買主は手付放棄、売主は倍額提供により解除できるのが原則で、これに反する買主不利の特約は無効です。実務では高額手付で買主の解約自由を実質的に奪うことを防ぐ意味があります。購入者は、手付金の額と、解除可能な時期、履行着手の説明が契約書にどう書かれているかを必ず確認しましょう。

⑤契約不適合責任の特約の制限

第5の制限は宅建業法40条です。宅建業者が売主の場合、目的物が種類または品質に関して契約内容に適合しないときの責任について、民法566条より買主に不利な特約はできず、引渡しの日から2年以上となる特約だけが例外的に認められます。民法上は買主が不適合を知った時から1年以内の通知が基本ですが、宅建業者売主がそれをさらに短くすることはできません。新築・中古を問わず、設備や雨漏り、構造耐力上の不具合など、発見が後れる問題ほどこの条項の意味は大きくなります。

⑥手付金等の保全措置

第6の制限は宅建業法41条・41条の2の手付金等の保全です。未完成物件では、手付金等が売買代金の5%以下かつ1,000万円以下の場合に限って保全措置が不要で、完成物件ではその基準が10%以下かつ1,000万円以下に変わります。手付金等には申込証拠金、手付金、内金、中間金など代金充当金が広く含まれます。買主から見れば、この制度は売主倒産時に支払済み資金の回収可能性を高める重要な制度であり、未完成物件では重視すべき項目です。

⑦割賦販売契約の解除等の制限

第7の制限は宅建業法42条で、宅建業者が自ら売主となる割賦販売契約では、賦払金の不払いがあっても、30日以上の相当期間を定めて書面で催告し、その期間内に履行がない場合でなければ、契約解除や期限未到来分の一括請求はできません。長期の分割払いでは、一時的な資金繰り悪化や事務的な支払遅延が起こり得るため、ただちに住まいを失わせる運用を防ぐ趣旨があります。購入者としては、分割払いの契約書で「即時解除」「即時全額請求」の文言があれば特に注意が必要です。

⑧所有権留保等の禁止

第8の制限は宅建業法43条です。宅建業者が自ら売主として割賦販売を行う場合、買主に引き渡すまで、または代金の3割を超える支払を受けるまでに、登記その他引渡し以外の売主義務を履行しなければならず、引渡し後かつ3割超の支払後は、担保目的で物件を譲り受けることも制限されます。要するに、ある程度代金を受け取っているのに、いつまでも所有権移転や担保関係を売主優位に固定してはならないという考え方です。分割払いでは、買主の住まいの安定が特に重視されます。

未完成物件の売買でトラブルになりやすい実務上の注意点

未完成物件では、物件そのものの確認不足よりも、支払条件と契約条項の見落としがトラブルの原因になりやすいです。完成前の期待感が強いと、価格、間取り、立地だけで判断してしまい、保全措置や解除条件の確認が後回しになります。しかし実際には、買主の損失は「完成しなかったとき」より「支払ったお金が保全されていなかったとき」に深刻化します。契約前に書面と資金の流れを点検することが、購入後の安心につながります。

完成前に支払う手付金・内金・中間金のリスク

完成前の支払いで最も注意したいのは、名目ではなく実質です。契約金、申込証拠金、内金、中間金など呼び方が違っても、代金に充当され、契約後から引渡し前に支払う金銭なら「手付金等」として保全の対象になり得ます。買主が「これは手付金ではないと聞いたから安心」と考えるのは危険です。名称を細かく分けて安心感を与える説明はありますが、法律上は合計額で判断されるため、支払総額と時期を一つの表にして確認するのが有効です。

売主業者の倒産や工事中断に備える確認事項

未完成物件で現実に問題になるのは、売主や事業主体の倒産、建設会社の変更、資材高騰による工事遅延、行政手続の遅れなどです。こうした事態それ自体を買主が防ぐことはできませんが、手付金等の保全措置、工程表、引渡し予定日、遅延時の扱い、解除時の返金規定、融資特約との関係を確認しておくことで被害を小さくできます。購入判断では「完成予定日」より「完成しなかった場合の出口」をどう定めているかを見るべきです。

「保全措置はいらない」と説明された場合の見極め方

営業担当者から「今回は保全措置はいりません」と言われたときは、その理由を数字と書面で確認してください。未完成物件なら、受領予定額の合計が売買代金の5%以下かつ1,000万円以下なのか、完成物件なら10%以下かつ1,000万円以下なのか、または先に所有権移転登記がされるのかが論点です。理由が曖昧なまま「会社がしっかりしているから大丈夫」という説明しかないなら危険信号です。法律が見るのは信用の印象ではなく、要件を満たすかどうかだからです。

契約書・重要事項説明書で必ず確認したい条項

最低限確認したいのは、手付金等の額と支払時期、保全措置の方式と証書交付、完成予定時期、引渡し予定日、工事遅延時の扱い、契約不適合責任の期間、違約金の割合、解除条件、融資特約の有無です。重要事項説明では保全措置の概要が説明対象になり、解釈・運用でもその内容の説明が求められています。購入者は「難しいからあとで読む」ではなく、その場で不明点を潰すべきです。分からない条項を残したまま署名することは、未完成物件取引で最も避けたいリスクです。

業者間取引では8種制限が適用されない点に注意する

8種制限は強力な買主保護規制ですが、万能ではありません。宅建業法78条2項は、同法33条の2と37条の2から43条までの規定を、宅地建物取引業者相互間の取引には適用しないと定めています。つまり、売主も買主も宅建業者なら、未完成物件や手付、違約金、契約不適合責任について、一般消費者向けの保護は及びません。自分が一般買主であることを前提に守られていると理解することが大切です。

買主が宅建業者かどうかで保護の範囲が変わる

同じ物件、同じ契約書の体裁でも、買主が宅建業者か一般消費者かで、適用される法規制は大きく変わります。一般消費者なら8種制限により守られる一方、宅建業者が買主なら、その保護は原則として及びません。法律の前提として、宅建業者は不動産取引の知識と交渉力を備えたプロと扱われるからです。したがって、購入者が法人でも宅建業免許のない会社なら通常は保護対象ですが、免許業者なら扱いが変わります。属性確認は契約前の基本論点です。

一般消費者向けの売買とプロ同士の売買は前提が違う

一般消費者向け取引では、情報格差と交渉力の差を埋めるために、法律が一方的な保護を与えています。これに対し、プロ同士の取引では、取得スキーム、資金調達、リスク分担、担保設定などを自ら交渉して決めることが予定されています。そのため、未完成物件の取得や転売、条件付き仕入れなど、一般消費者相手なら慎重に制限される取引も、業者間では別の発想で動きます。だからこそ、一般の購入者は「業界では普通です」という説明を、そのまま自分の契約に当てはめないことが大切です。

宅建業者が買主となる場合に契約自由が広がる理由

業者間では8種制限が外れるため、違約金や責任分担、取得条件などを柔軟に設計できる余地が広がります。これは一般買主にとって不公平に見えるかもしれませんが、法は知識・経験・交渉力のある当事者間では、より広い契約自由を認めていると考えると理解しやすいです。一般の購入者は、自分が本来受けられる保護を「自由に決めました」の一言で手放す必要はありません。不動産会社が売主である以上、まずは消費者保護規定が適用される前提で条項を確認するべきです。

未完成物件の購入前によくある質問(FAQ)

ここでは、購入相談の現場で実際によく聞かれる疑問を、法律と実務の両面から整理します。未完成物件は「危ないから避けるべき」と単純にはいえませんが、安全に買うための条件を確認しないまま進めるのは危険です。ポイントは、物件の魅力より先に、契約条件と支払金の守られ方を確認することです。

未完成物件はそもそも購入しても大丈夫ですか

購入自体は可能ですし、法律も一定条件のもとで認めています。ただし、安全性は「未完成物件だから危険」「大手だから安全」といった単純な話ではなく、保全措置、契約不適合責任、引渡し条件、工事進捗、支払スケジュールの設計で大きく変わります。宅建業法33条の2と41条の趣旨から見ると未完成物件で重視すべきは完成前の不確実性をどう手当てしているかです。購入者としては、現地の進み具合よりも、支払済み資金がどう守られるかを先に確認できれば、判断の精度は上がります。

手付金等の保全措置があれば必ず安全ですか

必ず安全とまではいえません。保全措置は主に支払った手付金等の返還リスクを抑える制度であって、工期遅延、仕様変更、完成後の品質問題、近隣環境の変化まで自動的に解決するものではないからです。とはいえ、未完成物件で最も大きい金銭リスクの一つを抑える仕組みであることは間違いなく、確認すべき優先順位は高いです。保全措置は「十分条件」ではなく「最低条件」に近いと考えるべきです。保全があるから終わりではなく、そこから契約内容を精査する必要があります。

買主に不利な特約にサインしてしまったらどうなりますか

直ちにあきらめる必要はありません。宅建業法の強行規定に反する買主不利の特約は、条文上無効とされるものがあり、無効部分には法律のルールが作用します。たとえば、事務所等外での申込みなのにクーリングオフを認めない特約、違約金30%の特約、契約不適合責任を極端に短くする特約、無催告解除の特約などは、そのまま有効とは限りません。もっとも、無効主張には契約場所や説明経緯、書面確認が必要なので、署名後でも書類一式を持って早めに専門家へ相談するのが現実的です。

建物が完成しなかった場合、支払ったお金は戻りますか

戻るかどうかは、支払時点で適法な保全措置が講じられていたかが大きな分かれ目です。宅建業法41条の保全措置は、売主の返還債務の不履行によって買主に生じる損害のうち、少なくとも手付金等相当額をカバーするよう設計されています。他方、少額要件で保全不要だった場合や、そもそも違法に保全なしで受領されていた場合は、回収が実務上難しくなることもあります。完成しなかった後に慌てるのではなく、契約前に「完成しない場合のお金の戻り方」を確認しておくことが重要です。

松屋不動産販売株式会社 代表取締役・佐伯慶智からのアドバイス

ここからは、不動産の現場に長く携わる立場から、購入者の方へ実務的な視点でお伝えしたいことをまとめます。未完成物件は魅力もありますが、判断の軸を間違えると、入居前から不安を抱える契約になりかねません。大切なのは、夢のある提案に気持ちが動いたときほど、契約条件を冷静に見ることです。

未完成物件は価格や間取りだけで判断してはいけない

購入相談で強くお伝えしたいのは、未完成物件を価格や間取りだけで決めないということです。完成前は、図面や完成予想図が魅力的に見えやすく、比較検討の中心がスペックに偏りがちです。しかし差が出るのは、支払条件、工程管理、引渡し体制、保全措置、アフター対応の設計です。気に入った物件ほど、「この会社なら大丈夫だろう」と思い込みやすいので、契約書と重要事項説明書を丁寧に読み、リスクの出口が整っているかを最後に確認していただきたいと思います。

契約前に見るべきなのは「完成後の姿」より「お金の守られ方」

未完成物件で本当に見るべきなのは、完成イメージ以上に、契約前後のお金の守られ方です。手付金等はいくら払うのか、いつ払うのか、保全措置は何か、もし完成しなかったらどう返るのか。ここが曖昧な取引は、どれだけ物件が魅力的でも避けるべきです。購入者は「家を買う」つもりで現地や図面を見ますが、契約時点ではまだ「将来完成する予定の権利」を買う面があります。だからこそ、資金保全の確認は見栄えより優先です。

不安な条項があるときは契約前に専門家へ確認する

契約書や重説で少しでも引っかかる言葉があれば、署名の前に確認してください。「みなさんそうしています」「一般的です」という説明だけで済ませないことが重要です。未完成物件では、支払タイミング、解除条件、契約不適合責任、違約金、工事遅延時の扱いなど、後から揉めやすい論点が最初から書面に埋め込まれています。疑問を残したまま進めるより、契約を一日延ばしてでも確認した方が安全です。購入は大きな決断ですが、焦らず、守るべき順番を守ることが良い取引につながります。

まとめ|未完成物件の不動産売買では宅建業法上の制限を理解して契約する

未完成物件の不動産売買では、宅建業者が自ら売主になるとき、宅建業法33条の2による売買契約締結の制限、41条の手付金等保全、そして38条から43条までの8種制限が、購入者を支える重要な土台になります。特に大切なのは、強行規定に反する買主不利の特約は無効になり得ること、そして未完成物件では「物件がよいか」だけでなく「支払ったお金が守られるか」を先に確認することです。契約書に署名する前に、保全措置、手付金、違約金、契約不適合責任、解除条件を確認できれば、購入後の後悔を大きく減らせます。